- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Eine vorzeitige Kreditablösung ist bei Ratenkrediten kein Problem. Unabhängig von der Bank können Darlehen jederzeit aufgelöst werden, im schlimmsten Fall muss eine Vorfälligkeitsentschädigung gezahlt werden. Etwas schwieriger ist es bei grundschuldbesicherten Immobilienkrediten. Hier kann es passieren, dass Schuldner erst nach zehn Jahren den Vertrag kündigen können.

Wir erklären, wann man welche Kreditverträge vorzeitig ablösen kann und was man bei einer Umschuldung beachten muss.

smavaJetzt einen Kredit beim Testsieger smava beantragenVorzeitige Kreditablösung beim Ratenkredit

Die Verbraucherkredit-Richtlinie hat für die vorzeitige Ablösung von Ratenkrediten erfreulich eindeutige Regelungen geschaffen. Jedes Darlehen lässt sich jederzeit kündigen, die Bank darf dafür aber eine Vorfälligkeitsentschädigung verlangen. Deren Höhe ist auf 1,0 Prozent des vorzeitig zurückgezahlten Betrags begrenzt, bei einer Restlaufzeit von weniger als einem Jahr sogar auf 0,5 Prozent.

Darüber hinaus sind natürlich individuelle Sonderregelungen denkbar. Wenn der Kreditvertrag kostenlose Sondertilgungen erlaubt, muss noch nicht einmal die Vorfälligkeitsentschädigung gezahlt werden. Regelungen zu ungunsten des Schuldner sind dagegen unwirksam. Wenn der Kreditvertrag eine Gebühr über 1,0 Prozent festlegt oder eine vorzeitige Kreditablösung gleich ganz verbietet, darf der Schuldner diese Regelung deshalb getrost ignorieren.

Diese rechtliche Regelung gilt für alle Kredite an Verbraucher mit Ausnahme von grundschuldbesicherten Darlehen, also beispielsweise auch für Autokredite, unabhängig davon ob der zweite Teil der Zulassungsbescheinigung („Fahrzeugbrief“) hinterlegt wurde oder nicht.

Altfallregelung für vor dem 10. Juni 2010 abgeschlossene Verträge

Einzige Ausnahme sind Verträge, die bereits vor dem 10. Juni 2010 abgeschlossen wurden, also vor dem Inkrafttreten der neuen Verbraucherkredit-Richtlinie. In diesem Fall genießen beide Vertragsparteien Vertrauensschutz, die alte Regelung gilt also weiterhin.

Nach der alten Regelung konnten Kredite erst nach Ablauf einer Frist gekündigt werden, doch die ist für alle vor dem 10. Juni 2010 abgeschlossenen Darlehen längst abgelaufen. Deshalb können Schuldner den Kredit jederzeit kündigen, anders als nach der neuen Rechtslage ist die Vorfälligkeitsentschädigung aber nicht genau festgelegt. Stattdessen heißt es, die Bank dürfe eine angemessene Gebühr für ihre Aufwendungen erheben. Am besten fragen Schuldner bei der Bank an, wie hoch die Kosten sein werden. Womöglich macht auch die Bank selbst dann ein Angebot für eine vorzeitige Kreditablösung. Das Angebot sollten Kunden aber mit dem aus unserem Kreditrechner vergleichen.

Vorzeitige Kreditablösung bei Immobiliendarlehen

Etwas schwieriger ist die Situation bei Immobiliendarlehen, die mit einer Grundschuld oder Hypothek besichert sind. Hier gilt die Verbraucherkreditlinie nicht. Aktuell gibt es fünf verschiedene Möglichkeiten, einen Kredit vorab zurückzuzahlen:

- Ein Auslaufen der Zinsbindung

- Bei variablen Zinsen mit einer Frist von drei Monaten

- Das Darlehen läuft bereits seit mindestens zehn Jahren

- Wirtschaftliche Erfordernisse

- Eine individuelle Vereinbarung mit der Bank

Bei einer ordentlichen Kündigung muss das geschuldete Geld innerhalb von zwei Wochen nach Wirksamwerden der Kündigung zurückgezahlt werden, sonst ist die Auflösung des Kreditvertrags unwirksam.

Der erste Schritt sollte immer ein Blick in die Kreditunterlagen sein. Denn unabhängig davon, welche rechtlichen Möglichkeiten man als Verbraucher hat, wenn der Kreditvertrag großzügigere Möglichkeiten bietet, sollte man die nutzen. Außerdem lohnt es sich, ein Gespräch mit der Bank zu suchen. Helfen können unter Umständen auch die Mitarbeiter von Kredit- und Finanzberatern wie Interhyp und Dr. Klein.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Auslaufen der Zinsbindung und variable Zinsen

Unabhängig von vertraglichen Regelungen können Kreditnehmer ihr Darlehen beim Auslaufen der Zinsbindung kündigen. Oft beträgt die Zinsbindung fünf, zehn oder 15 Jahre.

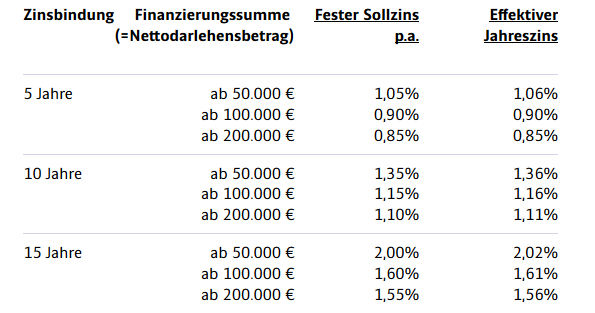

Die Zinsbindung läuft meist über fünf, zehn oder 15 Jahre, teilweise auch bis zu 20 Jahre. Hier ein Angebot unseres Baufinanzierungs-Testsiegers ING (ehemals ING-DiBa).

Vor Ablauf der Zinsbindung wird die Bank ein neues Angebot vorlegen. Wer das nicht akzeptieren will, der kann jetzt mit einer Frist von einem Monat zum Ende der Zinsbindungsphase kündigen. Anschließend muss die Restschuld in einer Rate zurückgezahlt werden. Eine Vorfälligkeitsentschädigung fällt dabei nicht an.

Wurde keine Zinsbindung festgelegt, kann das Darlehen jederzeit mit einer Frist von drei Monaten kostenfrei gekündigt werden.

Vorzeitige Kreditablösung nach 10 Jahren

Nach zehn Jahren können Kreditnehmer das Darlehen jederzeit kündigen, allerdings müssen sie eine Frist von sechs Monaten abwarten, ehe der Kreditvertrag dann auch ausläuft. Eine Gebühr darf die Bank auch in diesem Fall nicht verlangen.

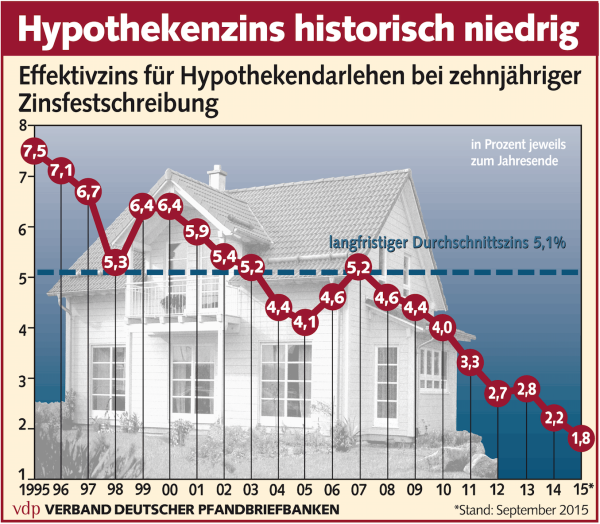

Die gefallenen Zinsen machen eine Umschuldung attraktiv. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Allerdings gibt es einen kleinen Hacken, denn wenn eine neue Vereinbarung über die Laufzeit oder den Zins getroffen wurde, beginnt die Frist von vorne (§ 489 BGB). Wer beispielsweise zunächst eine Zinsbindung von fünf Jahren gewählt hat und nach deren Ablauf zu einem neuen Zinssatz eine Zinsbindung von zehn Jahren vereinbart, der kann das Darlehen zehn Jahre nach Beginn der Laufzeit nicht kündigen, sondern erst zehn Jahre nach Beginn der Anschlussfinanzierung. Dann aber läuft die Zinsbindung ohnehin aus und das Darlehen kann mit einer Frist von einem Monat zu deren Ende gekündigt werden.

Außerordentliche Kündigung

Daneben hat der Gesetzgeber in Paragraph 490 des Bürgerlichen Gesetzbuches (BGB) noch ein außerordentliches Kündigungsrecht definiert. Dabei sind zwei Fälle festgelegt:

- Eine Verschlechterung der Vermögensverhältnisse oder des Wertes der Immobilie und

- sonstige berechtigte Interessen.

Genau Angeben macht der Gesetzgeber nicht, allerdings haben Gerichte hier mehrere Urteile gefällt. Eine drohende Verschlechterung des Immobilienwertes kann beispielsweise vorliegen, wenn das Gebäude sanierungsbedürftig ist, die Bank aber kein neues Darlehen für Reparaturarbeiten vergeben will.

Ist das Darlehen noch gar nicht ausbezahlt, ist eine fristlose Kündigung in solche Fällen immer möglich. Bei einem bereits laufenden Kredit findet eine Einzelfallprüfung statt, an deren Ende aber in der Regel eine Entscheidung zugunsten des Schuldners steht.

Der zweite Fall eines „berechtigten Interesses“ umfasst beispielsweise einen Auszug. Wer sein Haus verkauft, weil er in eine neue Stadt zieht, muss den Kreditvertrag nicht weiter erfüllen. Stattdessen kann der Vertrag mit einer Frist von drei Monaten gekündigt werden, wenn er seit mindestens einem halben Jahr besteht. Allerdings darf die Bank dann eine Vorfälligkeitsentschädigung verlangen, deren Höhe nicht genau definiert ist.

Vorzeitige Kreditablösung Schufa

Gerade bei älteren, noch höher verzinsten Krediten sind Banken über eine vorzeitige Kündigung meist wenig erfreut. Unter dem Schlagwort „vorzeitige Kreditablösung Schufa“ finden sich deshalb immer wieder Fragen, ob eine Darlehenskündigung die Bonitätsbewertung der Kreditauskunftei verschlechtert.

Ziel der Schufa-Bewertung ist es allerdings nicht, Händler darüber zu informieren, ob Kreditnehmer ihr Darlehen möglichst spät zurückzahlen. Vielmehr soll anhand der Daten prognostiziert werden, mit welcher Wahrscheinlichkeit ein Schuldner seine Kredite tilgt.

Eine vorzeitige Rückzahlung verbessert deshalb im Regelfall die Schufa-Bewertung. Das gilt auch bei einer Umschuldung, wenn die für eine schnellere Tilgung genutzt wird.

smavaJetzt einen Kredit beim Testsieger smava beantragenFazit

Eine vorzeitige Kreditablösung ist bei Ratenkrediten problemlos möglich. Nur bei grundschuldbesicherten Immobilienkrediten ist die Lage etwas schwieriger, hier muss oft das Ablaufen der Zinsbindung erwartet werden. Hauskäufer sollten deshalb darauf achten, dass ihr Vertrag ein Recht auf Sonderkündigungen vorsieht, mit dem sich zumindest ein Teil der Schulden vorzeitig zurückzahlen lässt. Wer umschuldet kann das außerdem für eine schnellere Tilgung nutzen, entweder indem man bei gleichbleibenden Raten dank niedrigerer Zinsen mehr tilgt oder sogar durch höhere Raten.

Bilderquelle: shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen