- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Es gibt Faktoren, die dazu führen, dass man einen lang laufenden Immobilienkredit kündigen möchte. Arbeitslosigkeit, Scheidung oder ein Todesfall führen in manchen Fällen zu finanziellen Engpässen, die es unmöglich machen, die Kreditraten zurückzuzahlen. Um einer Privatinsolvenz zu entgehen, gibt es somit manchmal nur die Möglichkeit einer Kündigung des Immobilienkredits und den Verkauf der Immobilie. Leider entstehen auf diesem Weg häufig hohe Kosten. Ein paar Jahre reichen zumeist nicht aus, um einen signifikant höheren Kaufpreis zu erzielen, als bei dem Ankauf bezahlt wurde. Auch die Kosten für Makler, Notar etc. kommen zu den bisherigen Kosten hinzu. Insbesondere die vorzeitige Kündigung des Immobilienkredits kann teuer werden. Die Bank hat als Kreditgeber Anspruch auf Schadenersatz, da sie auf die Zinszahlungen der nächsten Jahre verzichten muss. Diese Schadenersatzzahlungen nennt man Vorfälligkeitsentschädigung. Aktuell ist das Zinsniveau sehr niedrig, was diese Gebühr in die Höhe treibt.

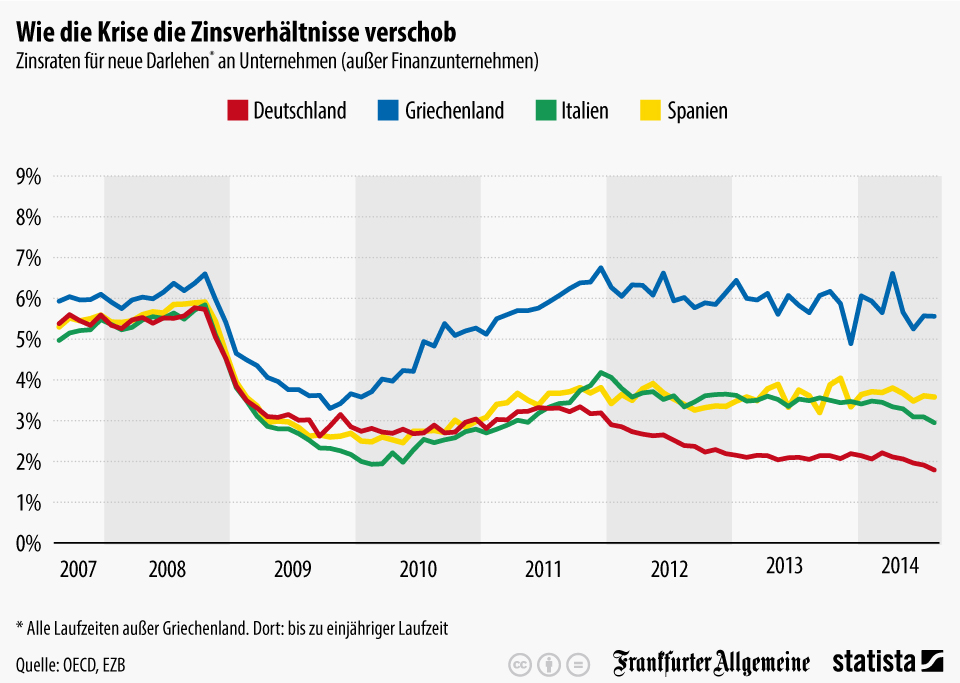

Krise beeinflusst Zinverhältnisse

- Eine Vorfälligkeitsentschädigung wird bei vorzeitiger Kündigung fällig

- Es gibt nur wenige Möglichkeiten für eine Sonderkündigung

- Der Widerruf eines Kredites sollte gemeinsam mit einem Anwalt erfolgen

1. Prüfen Sie die rechtlichen Möglichkeiten

Eine Sonderkündigung ist nur dann möglich, wenn Sie die Immobilie aus dringenden Gründen verkaufen müssen. Dabei spielt es keine Rolle, ob diese Gründe privater oder beruflicher Natur sind. Die Kündigungsfrist hierfür liegt bei sechs Monaten. Allerdings kann Ihre Bank dann eine Vorfälligkeitsentschädigung verlangen.

Die Rechtsprechung hat zu der Höhe dieser Entschädigung Rahmenbedingungen festgelegt, die Bank kann aber selbst die exakte Höhe festlegen. Es gibt einige Situationen, in denen Sie den Immobilienkredit vorzeitig kündigen können, ohne dass Sie eine Vorfälligkeitsentschädigung zahlen müssen. Wir haben diese Situationen für Sie aufgelistet. Weitere Informationen erhalten Sie in unserem Ratgeber zu diesem Thema: Ratenkredit umschulden – Was zählt ist das Timing

- Im Falle einer fehlerhaften Widerrufsbelehrung: In den letzten Jahren gab es häufiger den Fall, dass Banken falsche Widerrufsbelehrungen verwendet haben. Falls auch Ihr Vertrag fehlerhaft war, haben Sie die Möglichkeit, Ihr Darlehen zu widerrufen. In diesem Fall darf die Bank von Ihnen keine Vorfälligkeitsentschädigung Die fehlenden Raten müssen Sie natürlich dennoch zurückzahlen (ohne zusätzliche Zinsen). Wichtig ist es, dass Sie für diesen Widerruf einen Anwalt zu Rate ziehen.

- Nach einer Laufzeit von zehn Jahren: Auch wenn Sie ein Baufinanzierungsdarlehen mit einer 15- oder 20-jährigen Zinsbindung gewählt haben, haben Sie die rechtliche Handhabe diesen Kredit nach zehn Jahren zu kündigen ohne eine Vorfälligkeitsentschädigung zahlen zu müssen. Entscheidend ist dabei das Datum, zu dem Sie das Darlehen ausgezahlt bekommen haben. Zusätzliche müssen Sie noch eine Kündigungsfrist von einem halben Jahr einhalten. Das Darlehen ist somit nach zwei Jahren und sechs Monaten kündbar.

2. Widerrufen Sie den Kredit

Wir haben Ihnen einen Leitfaden erstellt, nach dem Sie Ihre Kündigung des Kreditvertrages vornehmen können.

- Überprüfen Sie die Abrechnung Ihrer Bank. Die Berechnung muss klar dargestellt sein und die Widerrufsbelehrung vollständig beiliegen. Andernfalls können Sie der Bank den fehlerhaften Vertrag nachweisen

- Lassen Sie die Berechnungen von einem Experten überprüfen. Bei den Verbraucherzentralen können Sie das für eine Gebühr von 70 Euro durchführen lassen.

- Falls das Expertengutachten eine niedrigere Vorfälligkeitsentschädigung ergeben hat, können Sie Ihrer Bank direkt ein Schreiben schicken, dem das Guthaben beigelegt ist.

- Falls die Bank nicht auf Ihre Forderungen eingeht, sollten Sie den Fall von einem Anwalt klären lassen. Überprüfen Sie vorher welche Kosten Ihre Rechtsschutzversicherung übernimmt, damit Sie nicht plötzlich vor hohen Zusatzkosten stehen.

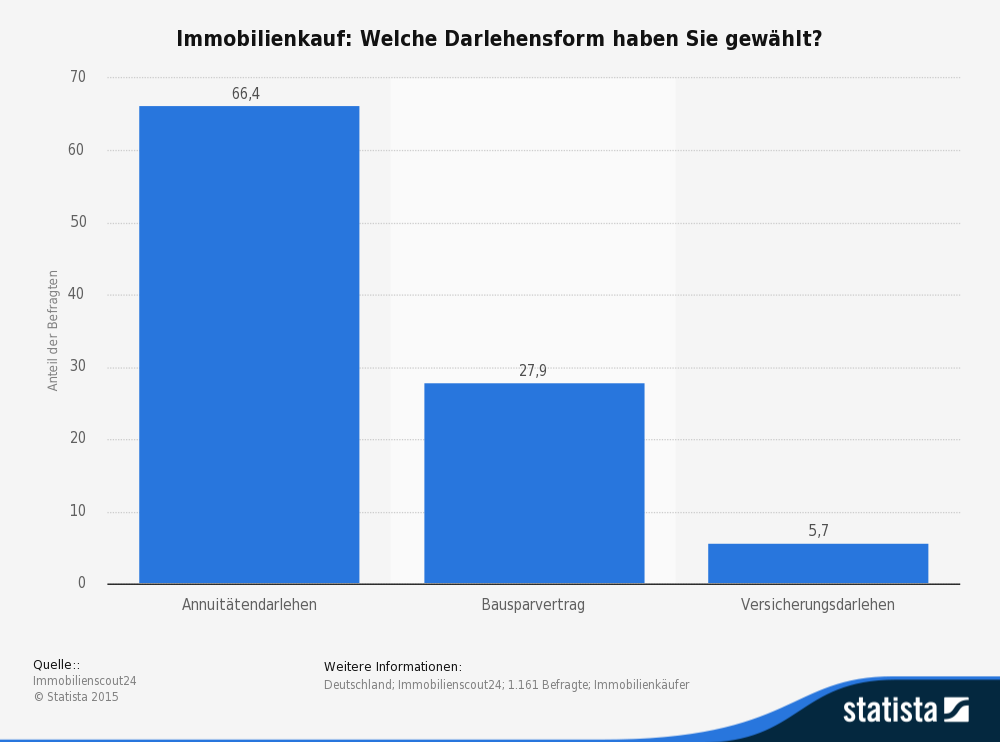

Welche Darlehensform beim Immobilienkauf?

3. Fazit

Unter bestimmten Umständen ist es durchaus möglich, einen Kredit ohne zusätzliche Gebühren vorzeitig zu kündigen. Hierfür müssen allerdings entweder bereits zehn Jahre seit der Kreditnahme vergangen sein oder aber Fehler in der Widerrufsbelehrung des Vertrages zu finden sein. Um einen Kredit zu widerrufen sollte man sich immer professionelle Hilfe bei einem Anwalt holen. Er kann helfen, die anstehende Vorfälligkeitsentschädigung bedeutend zu verringern.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen