- Sofortkredit bis 100.000 Euro

- Kredit zur freien Verwendung

- Ratenkredit mit flexibler Laufzeit (12 bis 120 Monate)

Der Kühlschrank ist kaputt, doch das Konto ist leer und gerade wurde die Kreditanfrage abgelehnt. Was kann man jetzt tun? Es gibt eine Reihe von Alternativen, allerdings keine Garantie, dass man am Ende auch einen Kredit bekommt. Auf keinen Fall sollte man den Versprechen von Kreditvermittlern trauen, die gegen Vorkasse ein Darlehen suchen. Seriöse Unternehmen machen immer zuerst ein kostenloses und unverbindliches Angebot. Oft reicht allerdings sogar der Wechsel der Bank.

Was noch bei einer abgelehnten Kreditanfrage zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Kreditanfrage abgelehnt.

1. Kreditanfrage abgelehnt – Warum?

Egal ob Bank oder Privatanleger, wer Geld verleiht möchte es auch zurück haben. Deshalb verleiht grundsätzlich niemand für mittlere bis längere Zeiträume Geld ohne eine ausreichende Bonitätsprüfung. Dabei analysiert die Bank, wie hoch die Gefahr eines Kreditausfalls ist.

Daten der Schufa spielen eine große Rolle für die Bewertung der Bonität. Foto: Pressebild der Schufa AG

Oft greifen Banken dabei auf die Dienste der SCHUFA zurück. Die errechnet auf Basis verschiedener Daten wie dem Schuldenstand oder Zahlungsausfällen in der Vergangenheit, wie hoch die Wahrscheinlichkeit ist, dass der Kredit nicht zurückgezahlt wird.

Auch Banken, die einen Kredit ohne Schufa vergeben, prüfen aber die Gefahr, dass ein Darlehen nicht zurückgezahlt wird. Dabei spielt nicht nur die theoretische Fähigkeit zur Rückzahlung eine Rolle. Wer monatlich nur 700 Euro bekommt und dafür alleine 300 für Miete und Heizung ausgibt, der kann von den verbleibenden 400 Euro auf keinen Fall 500 Euro Kredit zurückzahlen. Selbst 300 Euro wären noch zu viel, denn von irgend etwas muss der Schuldner ja auch leben.

Auch Banken, die einen Kredit ohne Schufa vergeben, prüfen aber die Gefahr, dass ein Darlehen nicht zurückgezahlt wird. Dabei spielt nicht nur die theoretische Fähigkeit zur Rückzahlung eine Rolle. Wer monatlich nur 700 Euro bekommt und dafür alleine 300 für Miete und Heizung ausgibt, der kann von den verbleibenden 400 Euro auf keinen Fall 500 Euro Kredit zurückzahlen. Selbst 300 Euro wären noch zu viel, denn von irgend etwas muss der Schuldner ja auch leben.

Doch auch wer ein Einkommen deutlich über dem Sozialhilfe-Niveau hat, erhält womöglich keinen Kredit. Denn über die Mindestabsicherung hinaus schützt der Staat Schuldner vor dem Zugriff der Gläubiger. Das Zauberwort heißt Pfändungsfreigrenze.

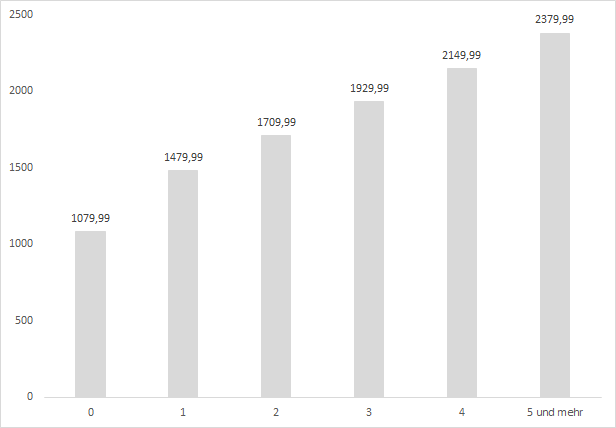

Einkommen darf von den Schuldnern nicht beliebig gepfändet werden. Die Pfändungsfreigrenze ist auch davon abhängig, für wie viele Personen man noch sorgen muss. Wer drei Kinder hat, dessen Nettoeinkommen ist bis 1.929,99 Euro nicht pfändbar. Quelle: Bundesgesetzblatt Jahrgang 2015 Teil I Nr. 16

Das ist der Betrag, den ein Schuldner monatlich verdienen kann, ohne dass sein Einkommen gepfändet wird. Auch darüber hinaus gehende Beträge können aber nur teilweise gepfändet werden. Der Bank bleibt natürlich noch der Zugriff auf das Vermögen, doch wenn auch das nicht vorhanden ist, steht am Ende die Privatinsolvenz und die Bank muss ihr Geld abschreiben. Um das zu vermeiden, vergibt sie erst gar keinen Kredit, wenn das Einkommen nicht ausreichend hoch ist.

boncreditJetzt direkt einen Kredit bei Bon-Kredit beantragen

2. Nicht nur bei der Hausbank fragen

Arbeitslose oder Sozialhilfeempfänger haben deshalb bei praktisch allen Banken keine Chance, wenn sie nicht ein Pfand oder einen Bürgen anbieten können. Anders sieht es bei Geringverdienern aus, wenn ihr Kreditanfrage abgelehnt wurde. Sie haben womöglich bei einer anderen Bank noch Chancen.

Gering sind die meist bei Festpreiskrediten. Dort wird nämlich für alle Kreditnehmer der gleiche Zinssatz verlangt. Das hört sich zunächst nach einer attraktiven Option für Geringverdiener an, sie müssen hier schließlich keinen Zinsaufschlag zahlen. Allerdings lohnen sich die Festpreiskredite für die Anbieter nicht, wenn das Ausfallrisiko zu hoch ist. Höher sind die Chancen bei Banken wie CreditPlus, die zwar einerseits eine günstige Kostenstruktur haben und damit billige Kredite anbieten können, die aber trotzdem teure und hochverzinste Darlehen im Angebot haben. So können sich die Geldinstitute es sich auch ein höheres Ausfallrisiko leisten.

Gering sind die meist bei Festpreiskrediten. Dort wird nämlich für alle Kreditnehmer der gleiche Zinssatz verlangt. Das hört sich zunächst nach einer attraktiven Option für Geringverdiener an, sie müssen hier schließlich keinen Zinsaufschlag zahlen. Allerdings lohnen sich die Festpreiskredite für die Anbieter nicht, wenn das Ausfallrisiko zu hoch ist. Höher sind die Chancen bei Banken wie CreditPlus, die zwar einerseits eine günstige Kostenstruktur haben und damit billige Kredite anbieten können, die aber trotzdem teure und hochverzinste Darlehen im Angebot haben. So können sich die Geldinstitute es sich auch ein höheres Ausfallrisiko leisten.

Nicht nur wegen zu geringer Bonität lehnen manche Banken Kunden ab, sondern auch wegen des Alters. Dahinter steht auch hier die Angst vor einem Zahlungsausfall. Stirbt der Schuldner, gehen die Verbindlichkeiten auf die Erben über. Doch die können das Erbe ausschlagen, dann muss die Bank das Geld abschreiben.

Die Rente ist für Banken eigentlich eine attraktive Einkommensquelle, denn sie kommt zuverlässig jeden Monat. Stirbt der Kreditnehmer aber, bedeutet das für die Bank oft den Verlust ihres Geldes. Deshalb vergeben viele Banken keine Darlehen an Rentner. Doch immer mehr Banken bieten selbst über 75-Jährigen mittlerweile Darlehen an.

Doch mit steigender Lebenserwartung und verbesserten Möglichkeiten, die Restlebenserwartung abzuschätzen, verzichten immer mehr Banken auf eine Altersgrenze und vergeben auch Rentnerkredite. Der easyCredit der Volks- und Raiffeisenbankgruppe kennt beispielsweise keine feste Obergrenze für das Alter.

3. Kreditanfrage abgelehnt: Alternative Kredit ohne Schufa

Wenn die Kreditanfrage abgelehnt wurde, fälle schnell das Schlagwort Kredit ohne Schufa. Das kann tatsächlich sinnvoll sein, wenn vor allem Zahlungsausfälle in der Vergangenheit für die schlechte Bewertung verantwortlich sind.

Anders sieht es aus, wenn schlicht das Einkommen zu niedrig ist. Dann ist der Kredit ohne Schufa meist keine Alternative. Er wird überwiegend von ausländischen Banken vergeben, in deren Ländern die Schufa nicht aktiv oder zumindest nicht weit verbreitet ist. Deshalb greifen diese Kreditinstitute auf eigene Verfahren zur Bewertung der Bonität zurück. Von einer nicht gezahlten Handyrechnung erfährt die Bank so nichts, ein niedriges Einkommen fällt dagegen meist auf. Denn üblicherweise müssen Kunden einen oder mehrere Gehaltsabrechnungen beilegen.

4. Vorsicht vor unseriösen Kreditvermittlern

Vergeben werden Kredite ohne Schufa meist von ausländischen Banken, der Kontakt zu ihnen wird aber oft über Kreditvermittler wie Maxda oder Bon-Kredit hergestellt. Solche seriösen Vermittler arbeiten immer ohne Vorabgebühren und machen zuerst ein unverbindliches Angebot. Wenn ein Unternehmen vor Übernahme des Auftrags Geld verlangt, sollten Kunden die Finger davon lassen.

Vergeben werden Kredite ohne Schufa meist von ausländischen Banken, der Kontakt zu ihnen wird aber oft über Kreditvermittler wie Maxda oder Bon-Kredit hergestellt. Solche seriösen Vermittler arbeiten immer ohne Vorabgebühren und machen zuerst ein unverbindliches Angebot. Wenn ein Unternehmen vor Übernahme des Auftrags Geld verlangt, sollten Kunden die Finger davon lassen.

Ebenfalls zum Kreis der seriösen Anbieter gehört das ostdeutsche Unternehmen Creditolo. Es bietet seinen Kunden an, sowohl Darlehen mit als auch ohne Schufa zu suchen. Ist ein reguläres Darlehen günstiger, erhält der Kreditnehmer das, andernfalls wird ihm ein Kredit ohne Schufa vermittelt. Natürlich lässt sich die Abfrage aber auch von vorne herein auf Kredite ohne Schufa einschränken.

creditoloJetzt direkt einen Kredit bei Creditolo beantragen5. Kreditplattformen als weitere Alternative

Wurde auch hier die Kreditanfrage abgelehnt, bleibt eine weitere Alternative, nämlich Kreditplattformen. Dort können Interessenten ein Kreditgesuch einstellen, Anleger können dann Geld direkt an eine Privatperson vergeben.

Wurde auch hier die Kreditanfrage abgelehnt, bleibt eine weitere Alternative, nämlich Kreditplattformen. Dort können Interessenten ein Kreditgesuch einstellen, Anleger können dann Geld direkt an eine Privatperson vergeben.

Die Plattformbetreiber werben damit, dass die Auswahl weniger standardisiert sei als bei Banken. Geprüft wird die Bonität aber auch hier. Kunden mit sehr geringem Einkommen oder zu hohen Schulden werden abgelehnt. Wer zugelassen wird, der wird in eine von mehreren Gruppen eingeteilt, von sehr guter bis schlechter Bonität. Je besser die Bonität, desto niedriger die Zinsen.

Kreditplattformen wie auxmoney bieten auch Kredite für Kunden, bei bei Banken kein Geld mehr erhalten. Allerdings gibt es auch hier Antragsteller, die abglehnt werden.

Schließlich müssen sich aber auch noch genügend Sparer finden, die auch tatsächlich Geld für das Projekt geben. Nur wenn der komplette Darlehensbetrag auch aufgefüllt wird, kommt der Kredit zustande. Um die Abwicklung und den rechtlichen Rahmen kümmert sich die Kreditplattform, das macht diese Alternative weitaus attraktiver als der früher übliche Weg über eine Kleinanzeige in der Kategorie „Finanzen“ oder „Sonstiges“ der Tageszeitung.

6. Der Pfandkredit

Ein Pfandkredit ist meist der letzte Weg, ein Darlehen ohne die Hilfe eines Bürgen zu bekommen. Diese Art des Kredits ist bereits Jahrtausende alt, mittlerweile aber dank Online-Pfandkrediten wie dem von iPfand im 21. Jahrhundert angekommen.

Hauptvorteil ist der Verzicht auf jegliche Bonitätsprüfung und einen Schufa-Eintrag. Stattdessen wird ein Pfand hinterlegt, dessen Wert geschätzt wird. Üblicherweise lässt sich nicht der gesamte Wert beleihen, sondern nur ein Teil davon. Damit stellt das Pfandhaus sicher, dass es sein Geld zurück bekommt, auch wenn bei der Versteigerung weniger erzielt wird als geplant. Außerdem müssen die Kosten für die Versteigerung abgedeckt werden. Bleibt nach Begleichen der Schuld und der Kosten für den Verkauf noch Geld übrig, erhält das natürlich der Schuldner zurück.

Wegen der hohen Kosten für das Schätzen, den Versand und die Lagerung liegen die Zinsen üblicherweise über denen von Ratenkrediten.

ipfandJetzt direkt einen Kredit bei iPfand beantragen7. Alternative Bürge

Wer kein wertvolles Pfand besitzt, dem bleibt ein Bürge als Alternative, wenn die Kreditanfrage abgelehnt wurde. Natürlich muss der eine entsprechend gute Bonität mitbringen. Außerdem verlangen Geldinstitute üblicherweise eine sogenannte selbstschuldnerische Bürgschaft. Damit wird der Bürge selbst Schuldner. Praktisch bedeutet das, dass sich die Bank bei einem Zahlungsverzug sofort an den Bürgen wenden kann. Üblicherweise ist nach dem Bürgerlichen Gesetzbuch (BGB) vorgeschrieben, dass erst eine Zwangsvollstreckung eingeleitet werden muss. Nur wenn die erfolglos bleibt, kann der Bürge belangt werden. Bei der selbstschuldnerischen Bürgschaft wird diese Klausel außer Kraft gesetzt.

Wer kein wertvolles Pfand besitzt, dem bleibt ein Bürge als Alternative, wenn die Kreditanfrage abgelehnt wurde. Natürlich muss der eine entsprechend gute Bonität mitbringen. Außerdem verlangen Geldinstitute üblicherweise eine sogenannte selbstschuldnerische Bürgschaft. Damit wird der Bürge selbst Schuldner. Praktisch bedeutet das, dass sich die Bank bei einem Zahlungsverzug sofort an den Bürgen wenden kann. Üblicherweise ist nach dem Bürgerlichen Gesetzbuch (BGB) vorgeschrieben, dass erst eine Zwangsvollstreckung eingeleitet werden muss. Nur wenn die erfolglos bleibt, kann der Bürge belangt werden. Bei der selbstschuldnerischen Bürgschaft wird diese Klausel außer Kraft gesetzt.

Mit einem Bürgen lässt sich ein ganz normaler Kredit beantragen, wenn die Bonität gut ist sogar zu attraktiven Zinsen. Als Bürgen kommen normalerweise zuerst die Verwandten in Frage, beispielsweise Eltern, Geschwister oder (volljährige und erwerbstätige) Kinder. Beim Ehepartner ist eine Bürgschaft dagegen nur der zweitbeste Weg. Banken bieten fast immer die Möglichkeit, ein Darlehen gemeinsam aufzunehmen. Das hat die gleiche Auswirkung wie eine Bürgschaft, ist aber einfacher.

8. Letzte Alternative Mikrokredit

Oft kommen viele Dinge zusammen. Wer kein Geld hat, besitzt oft auch kein hohes Einkommen, keinen teuren Schmuck und keine reichen Verwandten. Wenn dann der Kreditvertrag abgelehnt wird, bleibt nur noch ein Mikrokredit.

Oft kommen viele Dinge zusammen. Wer kein Geld hat, besitzt oft auch kein hohes Einkommen, keinen teuren Schmuck und keine reichen Verwandten. Wenn dann der Kreditvertrag abgelehnt wird, bleibt nur noch ein Mikrokredit.

Diese Kurzzeitdarlehen dienen üblicherweise der Überbrückung bis zum nächsten Gehaltseingang. Deshalb werden sie oft nur für bis zu 30, maximal 60 Tage vergeben. Auch die Kredithöhe ist begrenzt, maximal werden wenige hundert Euro verliehen.

Allerdings sind auch die Zinsen oft hoch. Beim Geldnotruf der Fidor Bank werden beim ersten Darlehen 100 Euro für 30 Tage mit einer Gebühr von 6,00 Euro verliehen. Berechnet man den effektiven Jahreszins, liegt der wegen der Zinseszinsen bei über 100 Prozent. Wer den ersten Kredit zurückgezahlt hat, erhält zwar beim zweiten Mal 199 Euro für 60 Tage bei einer Gebühr von ebenfalls 6,00 Euro, doch auch das bedeutet noch Zinsen von mehr als 20 Prozent. Und das nur theoretisch, denn wer 199 Euro für 60 Tage leihen muss, obwohl er eigentlich nur 100 Euro für 10 Tage braucht, der zahlt viel zu viel Zinsen.

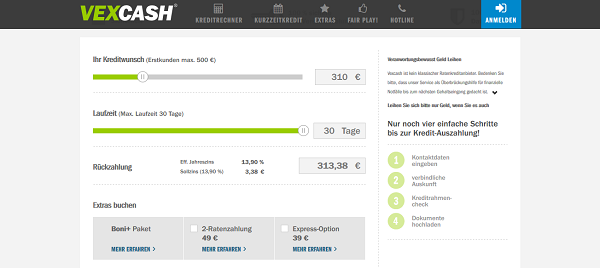

Vexcash vergibt an Neukunden bis zu 500 Euro für maximal 30 Tage. Mit der 2-Ratenzahlungs-Option lässt sich zwar auch für 60 Tage Geld leihen, doch das ist wegen der hohen Zusatzkosten im Regelfall nicht attraktiv.

Besser ist deshalb das Angebot von Vexcash. Das Berliner Unternehmen verleiht 100 bis 500 Euro, nach einem erfolgreich getilgten Kredit beim zweiten Darlehen bis zu 1.000 Euro. Die Laufzeit lässt sich flexibel von sieben bis 30 Tage wählen und die Zinsen sind niedriger als beim Geldnotruf.

Wegen der kurzen Laufzeit und der niedrigen Beträge wird die Bonität nur sehr eingeschränkt geprüft. Schon bei der Zwei-Raten-Variante mit einheitlich 60 Tagen Laufzeit ist die Prüfung aufwändiger. Diese Form lohnt sich aber wegen der viel höheren Kosten ohnehin nicht. Wer sein Darlehen nicht in einem Monat zurückzahlen kann, der sollte zunächst einen Kredit nur bis zum nächsten Gehaltseingang aufnehmen und sobald das Geld aufgebraucht ist ein zweites, niedrigeres Darlehen. So lässt sich die Rückzahlung ebenfalls strecken und es fallen viel weniger Zinsen an.

vexcashJetzt direkt einen Kredit bei VEXCASH beantragen9. Fazit

Auch bei geringer Bonität gibt es noch Alternativen, wenn die Kreditanfrage abgelehnt wurde. Allerdings steigen mit geringerer Bonität auch die Zinsen, vor allem Mikrokredite sind oft verhältnismäßig teuer. Wessen Kreditanfrage abgelehnt wird und wer keine der beschriebenen Alternativen nutzen kann, dem bleibt natürlich noch das Sparen. Idealerweise sollte man dafür ein Tagesgeldkonto eröffnen, wie es beispielsweise die ING (ehemals ING-DiBa) bietet. Nicht nur, weil die Zinsen dort niedriger sind, sondern auch weil das Geld dann nicht mehr auf dem Girokonto ist. Das reduziert die Gefahr, dass es monatlich ausgegeben wird.

Auch bei geringer Bonität gibt es noch Alternativen, wenn die Kreditanfrage abgelehnt wurde. Allerdings steigen mit geringerer Bonität auch die Zinsen, vor allem Mikrokredite sind oft verhältnismäßig teuer. Wessen Kreditanfrage abgelehnt wird und wer keine der beschriebenen Alternativen nutzen kann, dem bleibt natürlich noch das Sparen. Idealerweise sollte man dafür ein Tagesgeldkonto eröffnen, wie es beispielsweise die ING (ehemals ING-DiBa) bietet. Nicht nur, weil die Zinsen dort niedriger sind, sondern auch weil das Geld dann nicht mehr auf dem Girokonto ist. Das reduziert die Gefahr, dass es monatlich ausgegeben wird.

boncreditJetzt direkt einen Kredit bei Bon-Kredit beantragen

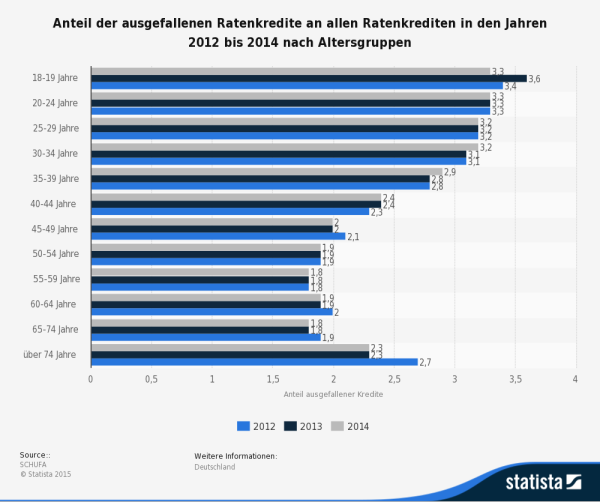

– Statistik von Statista: http://de.statista.com/statistik/daten/studie/155550/umfrage/anteil-ausgefallener-kredite-an-allen-krediten-nach-altersgruppe/

Bilderquelle: shutterstock.com

- Sofortkredit bis 100.000 Euro

- Kredit zur freien Verwendung

- Ratenkredit mit flexibler Laufzeit (12 bis 120 Monate)