Die Standard Chartered Bank mit Sitz in Frankfurt ist eine Tochter der Standard Chartered Bank London, die seit über 150 Jahren aktiv ist. Im Privatkundengeschäft hat sich die deutsche Tochter auf die Vergabe kurz- und mittelfristiger Finanzierungen fokussiert.

Die Standard Chartered Bank mit Sitz in Frankfurt ist eine Tochter der Standard Chartered Bank London, die seit über 150 Jahren aktiv ist. Im Privatkundengeschäft hat sich die deutsche Tochter auf die Vergabe kurz- und mittelfristiger Finanzierungen fokussiert.

Dabei bietet sie auch Selbstständigen Lösungen bei der Suche nach Fremdmitteln an. Für Arbeitnehmer steht der Sofortkredit zur Verfügung, der durchaus attraktive Konditionen bietet. Da die Bank in Deutschland bisher nicht sehr bekannt ist, kann ein Test dabei helfen, sich einen Überblick über das Angebot zu verschaffen.

Doch was steckt darüber hinaus hinter dem Angebot von Standard Chartered? Unser Standard Chartered Test verrät es!

Der Standard Chartered Test in der Schnellübersicht

Das hat überzeugt:

- Darlehen bis 50.000 Euro

- Gebundener Sollzinssatz für den Sofortkredit laufzeit- und bonitätsunabhängig

- Attraktiver Effektivzins von 5,45 Prozent

- Darlehen greift auch für Selbstständige mit einem regelmäßigen Einkommen von 2.500 Euro netto.

- Sondertilgungen jederzeit möglich

- Keine Bearbeitungsgebühr

Hier besteht Nachbesserungsbedarf:

- Mindestdarlehen erst ab 3.000 Euro möglich

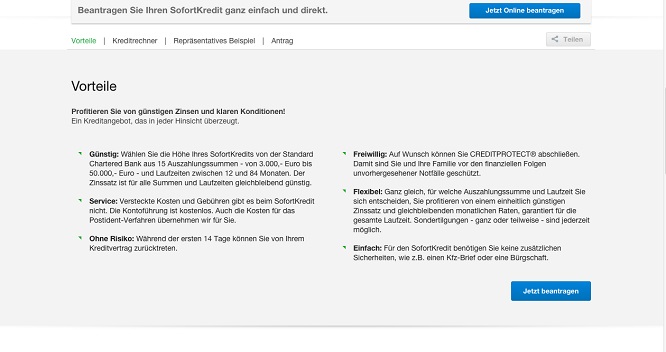

Der Standard Chartered Test beginnt natürlich mit einem Blick auf die Kreditvolumina. Der relativ hohen Einstiegsgröße von 3.000 Euro steht eine maximale Kreditsumme von 50.000 Euro gegenüber. Positive Erfahrungen machen Darlehensnehmer mit dem Zinssatz. Dieser ist fest für alle Laufzeiten, Kreditvolumina und Bonitäten. Mit 5,45 Prozent effektiv fällt er darüber hinaus auch sehr moderat aus. Selbstständige profitieren ebenfalls von dem Angebot der Briten.

Der Standard Chartered Test beginnt natürlich mit einem Blick auf die Kreditvolumina. Der relativ hohen Einstiegsgröße von 3.000 Euro steht eine maximale Kreditsumme von 50.000 Euro gegenüber. Positive Erfahrungen machen Darlehensnehmer mit dem Zinssatz. Dieser ist fest für alle Laufzeiten, Kreditvolumina und Bonitäten. Mit 5,45 Prozent effektiv fällt er darüber hinaus auch sehr moderat aus. Selbstständige profitieren ebenfalls von dem Angebot der Briten.

Voraussetzung sind regelmäßige Einkünfte von 2.500 Euro netto monatlich. Positiv im Kredit Test hat sich auch die Möglichkeit jederzeitiger Sondertilgungen niedergeschlagen. Dass die Standard Chartered darauf verzichtet, für den Kredit eine Abschlussgebühr zu verlangen, versteht sich bei den übrigen Konditionen fast von selbst.

Die Standard-Chartered Bank in der Schnellübersicht

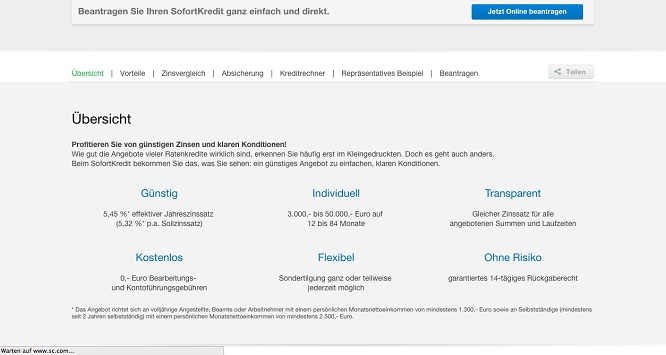

1. Die Konditionen für den Kredit im Überblick

- Darlehensvolumen zwischen 3.000 und 50.000 Euro im Sofortkredit möglich.

- Zinssatz bonitäts- und laufzeitunabhängig

- Gebundener Sollzinssatz 5,32 Prozent p. a., effektiver Jahreszins 5,45 Prozent p. a.

- Voraussetzung bei Arbeitnehmern monatliches Nettoeinkommen von 1.300 Euro, bei Selbstständigen von 2.500 Euro netto im Monat

- Jederzeitige Sondertilgung möglich

- Laufzeiten zwischen 12 und 84 Monaten

- Laufzeiten in 12-Monatsschritten, keine individuelle Vereinbarung

- Darlehen werden in Tausendertranchen ausgereicht.

- Antrag kann online oder telefonisch gestellt werden.

- Verzicht auf Kreditabschlussgebühr

Ein besonders wichtiger Punkt bei der Standard Chartered Bank ist das Angebot der BusinessLine. Hierbei handelt es sich um eine spezielle Produktpalette, die auf Bedürfnisse von Freiberuflern und selbständigen Unternehmern zugeschnitten ist. Gerade für Selbstständige ist es schwierig, einen Kredit zu erhalten, da die Banken auf nachweisbare Sicherheiten setzen. Mit der BusinessLine hat die Standard Chartered Bank die Konditionen auf Geschäftskunden aus dem selbständigen Sektor zugeschnitten und bietet damit gute Lösungen an.

Ein besonders wichtiger Punkt bei der Standard Chartered Bank ist das Angebot der BusinessLine. Hierbei handelt es sich um eine spezielle Produktpalette, die auf Bedürfnisse von Freiberuflern und selbständigen Unternehmern zugeschnitten ist. Gerade für Selbstständige ist es schwierig, einen Kredit zu erhalten, da die Banken auf nachweisbare Sicherheiten setzen. Mit der BusinessLine hat die Standard Chartered Bank die Konditionen auf Geschäftskunden aus dem selbständigen Sektor zugeschnitten und bietet damit gute Lösungen an.

Den Klassiker für Privatkunden stellt der Sofortkredit dar. Hierbei handelt es sich um einen einfachen Ratenkredit, der faire Konditionen mit sich bringt. Im Vergleich zu anderen Banken wirkt der Zinssatz auf den ersten Blick etwas höher. Zu bedenken ist, dass es sich hierbei um einen Zinssatz handelt, der nicht abhängig von der Bonität ist. Viele Banken geben auf ihren Webseiten den geringsten Zinssatz an. Da dieser dann von der Bonität abhängig ist, kann der tatsächliche Zins im Angebot deutlich abweichen.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragenBei der Standard Chartered Bank ist nicht mit Überraschungen zu rechnen. Sehr flexibel zeigen sich die Laufzeiten beim Kredit der Standard Chartered Bank. Mit einer Laufzeit ab 12 Monaten hat sich die Bank für ein klassisches Angebot entschieden, da bis zu 84 Monate ebenfalls angeboten werden, können auch hohe Summen mit relativ geringen Raten abgezahlt werden.

Da keine Bearbeitungsgebühr anfällt, können Kunden von Anfang an gut einschätzen, wie hoch die Kosten für den Kredit sind.

Konditionen für einen Kredit: Die Fakten im Detail

2. Die Standard Chartered Erfahrungen im Detail

Der Standard Chartered Test zeigt zunächst einmal, dass der Kredit mit relativ günstigen Konditionen unterlegt ist. Ein laufzeit-, volumens- und bonitätsunabhängiger effektiver Jahreszins von 5,45 Prozent liegt deutlich unter dem Niveau vieler Mitbewerber und hebt sich dadurch vom Umfeld ab. Die Umstände, dass

- jederzeit Sondertilgungen möglich sind,

- Darlehen an Selbstständige vergeben werden und

- keine Kreditabschlussgebühr erhoben wird,

weisen darauf hin, dass Kreditnehmer durchaus positive Standard Chartered Erfahrungen bei einer Kreditaufnahme machen. Dem telefonischen Kreditantrag mögen Verbraucher zunächst skeptisch gegenüberstehen, die Standard Chartered Erfahrungen belegen jedoch, dass die Mitarbeiter über die notwendige Kompetenz verfügen und den Antragsteller durch das Gespräch führen. Die moderaten Einkommensgrößen für den Kredit lassen ebenfalls davon ausgehen, dass andere Kreditnehmer bereits gute Erfahrungen mit dem Anbieter gemacht haben. Gerade mit einem eher geringen Einkommen ist es nicht immer einfach, einen Kredit zu bekommen.

weisen darauf hin, dass Kreditnehmer durchaus positive Standard Chartered Erfahrungen bei einer Kreditaufnahme machen. Dem telefonischen Kreditantrag mögen Verbraucher zunächst skeptisch gegenüberstehen, die Standard Chartered Erfahrungen belegen jedoch, dass die Mitarbeiter über die notwendige Kompetenz verfügen und den Antragsteller durch das Gespräch führen. Die moderaten Einkommensgrößen für den Kredit lassen ebenfalls davon ausgehen, dass andere Kreditnehmer bereits gute Erfahrungen mit dem Anbieter gemacht haben. Gerade mit einem eher geringen Einkommen ist es nicht immer einfach, einen Kredit zu bekommen.

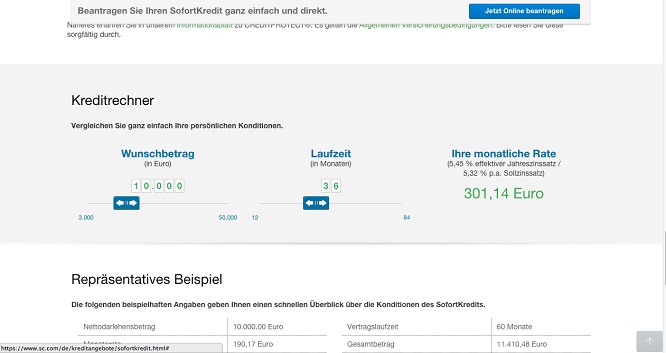

Mit einem Nettogehalt von 1.300 Euro im Monat können Kreditnehmer bei der Standard Chartered Bank bereits Glück haben. Der Einheitszins für alle punktet im Standard Chartered Test gegenüber den Staffelmodellen anderer Anbieter deutlich. Interessenten wissen bei der Ermittlung der Rate genau, welche Zahlungen auf sie zukommen und müssen nicht erst abwarten, welcher Zins im Rahmen der Bonitätsermittlung letztendlich bei ihnen zugrunde gelegt wird. Dies schafft Transparenz und erleichtert natürlich die Aufnahme von einem Kredit. Bereits vor dem Kreditantrag weiß der Kreditnehmer also, in welcher Höhe Zinsen auf ihn zukommen werden. Über den Kreditrechner ist es möglich, sich alles noch einmal genau ausrechnen zu lassen.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragenDer Kreditrechner der Standard Chartered Bank ist ein praktischer Helfer und einfach aufgebaut. Eingegeben wird der gewünschte Betrag, den ein Antragsteller aufnehmen möchte. Anschließend erfolgt die Entscheidung über die Laufzeit. Mit diesen Informationen kann bereits die Rate ausgerechnet werden, die gezahlt werden muss. Der Zinssatz wird noch einmal benannt. Wer bei der Standard Chartered Bank einen Kreditantrag stellt, der braucht nicht mit Überraschungen rechnen. Lediglich die Bonitätsprüfung wird durchgeführt. Ebenso wie andere Banken legt auch die Standard Chartered Bank Wert auf eine optimale Bonität. Wenn diese positiv ist, dann steht dem Kredit bei dem Anbieter nichts im Weg.

Kreditrechner von Standard-Chartered

3. Standard Chartered Test schließt Dispo für Selbstständige mit ein

Immer wieder machen Selbstständige schlechte Erfahrungen mit ihrer Bank in Bezug auf Kontoüberziehungen. Da grundsätzlich erst einmal davon ausgegangen wird, dass Selbstständige eine eher negative Bonität und kein regelmäßiges Einkommen haben, führen Kontoüberziehungen häufig zu Problemen. Auch ein Dispositionskredit wird selten eingeräumt. Gerade für kurze Überbrückungen von Liquiditätsproblemen wäre ein Dispositionskredit jedoch hilfreich. Die Standard Chartered Erfahrungen dieser Berufsgruppe zielen jedoch in eine andere Richtung. Der spezielle Dispo sichert immer die notwendige Liquidität zu.

- Kreditrahmen bis 50.000 Euro

- Zinssatz in den ersten drei Monaten 7,18 Prozent effektiv p. a.

- danach 11,52 Prozent effektiv

Mit dieser unkomplizierten Lösung besteht immer der finanzielle Spielraum, welchen gerade Selbstständige benötigen. Fair sind auch die Zinsen für den Dispositionskredit bei der Standard Chartered Bank. Generell ist der Überziehungskredit oft durch hohe Zinssätze geprägt, die dafür sorgen, dass bei fehlendem Ausgleich hohe Zahlungsbeträge anfallen. Die von der Standard Chartered Bank Zinsen für den Dispositionskredit sind fair gestaltet – gerade in Bezug auf den Fakt, dass es sich um ein Darlehen für Selbstständige handelt.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragenSelbstständige und Arbeitnehmer machen immer wieder die Erfahrung, dass die gesamte Abwicklung bei dieser Bank von absoluter Komplikationslosigkeit geprägt ist. Dies betrifft die vorzeitige Rückführung des Darlehens ebenso wie eine mögliche Aufstockung. Gerade bei der Aufstockung genügt ein Telefonanruf, die notwendigen Daten sind ja bereits hinterlegt. Für Arbeitnehmer gibt es übrigens ebenfalls eine zinsgünstige Alternative zum teuren Dispo der Hausbank, den Dispo Easy.

- Bis zu 50.000 Euro

- Zinssatz in den ersten drei Monaten 5,06 Prozent effektiv p. a.

- danach 10,42 Prozent effektiv

Diese Konditionen unterstreichen die positiven Standard Chartered Erfahrungen auch im kurzfristigen Kreditgeschäft. Mit diesem Produkt werden auch die Kunden angesprochen, für die nur ein Kreditbetrag infrage kommt, der unter der Einstiegsgröße von 3.000 Euro liegt.

Der Mindestkreditbetrag in Höhe von 3.000 Euro ist zwar etwas höher angesetzt aber durchaus im Rahmen. Wer darüber nachdenkt, einen geringeren Kredit aufzunehmen, den er schneller zurückzahlen möchte, dann bietet der Dispositionskredit eine Alternative. Mit der Betragsspanne von 3.000 Euro bis hin zu 50.000 Euro ermöglicht die Standard Chartered Bank Kredite in vielen Bereichen. Von der Ausstattung des Wohnzimmers bis hin zum Autokauf kann alles finanziert werden.

Die Standard Chartered hat eine Zweigniederlassung in Frankfurt am Main

Positiv anzusehen sind die Sondertilgungen, die jederzeit getätigt werden können. Inzwischen dürfen Banken nur noch unter bestimmten Voraussetzungen in Bezug auf die Sondertilgungen Gebühren nehmen. Dennoch gibt es häufig Eingrenzungen, wann und in welcher Höhe die Sondertilgungen genutzt werden können. Das ist bei der Standard Chartered Bank nicht der Fall. Wenn ein Kreditnehmer einen größeren Betrag tilgen möchte oder auch einfach den einen oder anderen Monat einen Sonderbetrag einzahlt, kann er das problemlos tun. Der Kreditbetrag reduziert sich dann ebenso wie die Laufzeit. Damit wird eine höchstmögliche Flexibilität geboten.

Ebenfalls interessant ist ein Blick auf den Internetauftritt. Dieser ist nicht ganz so einfach zu verstehen. Da es sich um eine Bank mit dem Hauptsitz im Ausland handelt, ist die Webseite auf Englisch gehalten. Es gibt jedoch auch eine deutsche Variante. Die Schrift ist recht klein gehalten, was es schwer macht, alle Informationen auf die Schnelle zu finden. Struktur ist nicht zu erkennen. Wer sich also für das Angebot der Standard Chartered Bank interessiert, sollte ein wenig Zeit mitbringen, damit er auf der Webseite alle wichtigen Informationen findet. Die Kontaktaufnahme ist über verschiedene Wege möglich. Wer gerne telefonisch Kontakt aufnehmen möchte, der kann eine deutsche Nummer wählen. Zudem ist eine Mailadresse vorhanden, die genutzt werden kann. Der Kreditantrag wird telefonisch gestellt.

Ebenfalls interessant ist ein Blick auf den Internetauftritt. Dieser ist nicht ganz so einfach zu verstehen. Da es sich um eine Bank mit dem Hauptsitz im Ausland handelt, ist die Webseite auf Englisch gehalten. Es gibt jedoch auch eine deutsche Variante. Die Schrift ist recht klein gehalten, was es schwer macht, alle Informationen auf die Schnelle zu finden. Struktur ist nicht zu erkennen. Wer sich also für das Angebot der Standard Chartered Bank interessiert, sollte ein wenig Zeit mitbringen, damit er auf der Webseite alle wichtigen Informationen findet. Die Kontaktaufnahme ist über verschiedene Wege möglich. Wer gerne telefonisch Kontakt aufnehmen möchte, der kann eine deutsche Nummer wählen. Zudem ist eine Mailadresse vorhanden, die genutzt werden kann. Der Kreditantrag wird telefonisch gestellt.

Die Standard Chartered Bank ist jedoch bekannt dafür, dass auf allen Wegen schnell und kundig geantwortet wird, wenn Fragen aufkommen. Die Mitarbeiter sind in Bezug auf die Kredite sehr gut geschult.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragen4. Das Kreditbeispiel im Standard Chartered Erfahrungsbericht

Aufgrund der schlanken Zinspolitik des Hauses fällt auch das Kreditbeispiel ausgesprochen schlank aus. Ein Darlehen in Höhe von 10.000 Euro und einer Laufzeit von 36 Monaten kostet monatlich 301, 14 Euro. Wie bereits beschrieben, beläuft sich der gebundene Sollzinssatz auf 5,32 Prozent p. a., der effektive Jahreszins auf 5,45 Prozent p. a. Über den Kreditrechner ist es in wenigen Sekunden problemlos möglich, sich einen Überblick über die mögliche Rate zu verschaffen, die anstehen würde beim gewünschten Kreditbetrag.

Aufgrund der schlanken Zinspolitik des Hauses fällt auch das Kreditbeispiel ausgesprochen schlank aus. Ein Darlehen in Höhe von 10.000 Euro und einer Laufzeit von 36 Monaten kostet monatlich 301, 14 Euro. Wie bereits beschrieben, beläuft sich der gebundene Sollzinssatz auf 5,32 Prozent p. a., der effektive Jahreszins auf 5,45 Prozent p. a. Über den Kreditrechner ist es in wenigen Sekunden problemlos möglich, sich einen Überblick über die mögliche Rate zu verschaffen, die anstehen würde beim gewünschten Kreditbetrag.

5. Der Standard Chartered Test – so urteilt die Presse

Die vorliegenden Fakten aufgrund der Standard Chartered Erfahrungen sollten eine positive Resonanz in den Medien erwarten lassen. Dies ist auch durchaus der Fall. Das schnörkellose Darlehen wurde von dem renommierten Wirtschaftsmagazin Handelsblatt als „Top-Kredit“ eingestuft. Die extrem reduzierten Kreditbedingungen, welche zu einer absoluten Transparenz führen, sind die Grundlage.

Die vorliegenden Fakten aufgrund der Standard Chartered Erfahrungen sollten eine positive Resonanz in den Medien erwarten lassen. Dies ist auch durchaus der Fall. Das schnörkellose Darlehen wurde von dem renommierten Wirtschaftsmagazin Handelsblatt als „Top-Kredit“ eingestuft. Die extrem reduzierten Kreditbedingungen, welche zu einer absoluten Transparenz führen, sind die Grundlage.

Wenn Sie schon Erfahrungen mit der Standard Chartered gemacht haben, teilen Sie diese hier mit anderen Darlehensnehmern und seien Sie bei der Auswahl des besten Anbieters behilflich. Die persönlichen Erfahrungen von Kunden, die einen Kredit bei der Standard Chartered Bank bereits in Anspruch genommen haben, helfen unsicheren Interessenten.

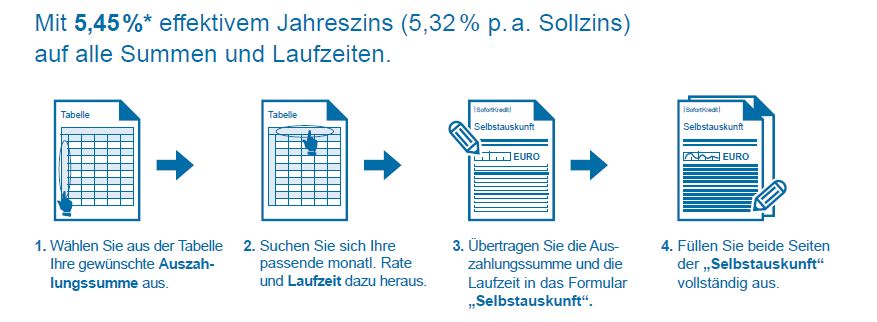

In wenigen Schritten kann der Standard Chartered Kredit beantragt werden

6. Fragen und Antworten rund um den Standard Chartered Kredit

Es gibt tatsächlich nur einen Zinssatz für alle?

Es gibt tatsächlich nur einen Zinssatz für alle?

Es gibt tatsächlich nur einen Zinssatz für alle?

Es gibt tatsächlich nur einen Zinssatz für alle?Ja, die Standard Chartered verzichtet auf unnötige Zinsstaffelungen nach Bonität oder Laufzeit und schafft somit ein transparentes Kostenmodell, welches dem Kunden bereits am Bildschirm Klarheit über seine künftige Rate gibt. Der Vorteil liegt darin, dass auch Kunden, die beispielsweise durch ein eher geringeres Einkommen einen nicht so guten Score haben, dennoch einen fairen Zinssatz erhalten. Zudem erleichtert der einheitliche Zinssatz die Zusammenstellung von einem passenden Kredit.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragenBesteht die Möglichkeit der Ratenabsicherung?

Über CREDITPROTECT können die Ratenzahlungen auch bei Krankheit, unverschuldeter Arbeitslosigkeit und Tod sichergestellt werden. Die Todesfallabsicherung ist bis zum 70. Lebensjahr möglich, Arbeitslosigkeit und Krankheit bis zum 65. Lebensjahr. Die Prämie beträgt monatlich nur 0,186 Prozent auf die Kreditsumme. Der Abschluss ist jedoch nicht zwingend für die Kreditvergabe. Generell kann eine Restschuldversicherung durchaus Sinn machen. Gerade der Fall der ungewollten Arbeitslosigkeit kann ein Grund dafür sein, dass ein Kreditnehmer seine Raten nicht mehr zahlen muss. Zudem kann ein Todesfall des Kreditnehmers eintreten. Ohne eine Restschuldversicherung gehen die Schulden in das Erbe über.

Neben klassischen Krediten bietet die Standard Chartered auch Kreditkarten an.

Kann ich vom Kreditvertrag zurücktreten?

Ein Vertragsrücktritt ist innerhalb der gesetzlichen Widerrufsfrist von 14 Tagen nach Vertragsabschluss möglich und muss schriftlich per Brief oder Fax erfolgen. Wenn sich der Kreditnehmer entscheidet, den angebotenen Kredit doch nicht in Anspruch zu nehmen, ist das sein gutes Recht. Einen Grund für den Rücktritt muss er nicht angeben.

Ein Vertragsrücktritt ist innerhalb der gesetzlichen Widerrufsfrist von 14 Tagen nach Vertragsabschluss möglich und muss schriftlich per Brief oder Fax erfolgen. Wenn sich der Kreditnehmer entscheidet, den angebotenen Kredit doch nicht in Anspruch zu nehmen, ist das sein gutes Recht. Einen Grund für den Rücktritt muss er nicht angeben.

Kann die Laufzeit individuell vereinbart werden, oder gibt es Vorgaben?

Die Vertragslaufzeit ist im Zwölfmonatsrhythmus, also 12, 24 und so fort, vorgegeben. Eine Abweichung ist nicht möglich.

Welche zusätzlichen Sicherheiten müssen gestellt werden?

Zusätzliche Sicherheiten, wie die Hinterlegung eines KFZ-Briefes oder der Abtretung einer Lebensversicherung, entfallen. Als Sicherheiten genügen die Nachweise über das Einkommen. Angestellte können für drei Monate ihre Einkommensnachweise einreichen, wer selbstständig ist, der reicht einfach einen Steuerbescheid ein. Hieraus lässt sich das Einkommen gut entnehmen.

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragen