Festgeld ist zu viele Anleger eine Option, um ihrem Anlageziele näher zu kommen. Hierbei handelt es sich meist um fixierte Laufzeiten, die mit einem festen Zinssatz belohnt werden. Doch der Festgeld Vergleich zeigt, dass die Zinssätze und vor allem die Konditionen nicht überall identisch sind. Doch was sollte ein bester Festgeld Anbieter haben? Neben den Laufzeiten und Zinsen steht vor allem der Service der Bank im Fokus. Nicht überall können die Kunden ihr Festgeld online verwalten oder sogar vorzeitig kündigen. Wir zeigen, was bei Festgeldanlagen zu beachten ist.

Festgeld ist zu viele Anleger eine Option, um ihrem Anlageziele näher zu kommen. Hierbei handelt es sich meist um fixierte Laufzeiten, die mit einem festen Zinssatz belohnt werden. Doch der Festgeld Vergleich zeigt, dass die Zinssätze und vor allem die Konditionen nicht überall identisch sind. Doch was sollte ein bester Festgeld Anbieter haben? Neben den Laufzeiten und Zinsen steht vor allem der Service der Bank im Fokus. Nicht überall können die Kunden ihr Festgeld online verwalten oder sogar vorzeitig kündigen. Wir zeigen, was bei Festgeldanlagen zu beachten ist.

- Festgeld kann oft nicht vorzeitig gekündigt werden

- Laufzeiten und Zinsen bei Festgeld variieren enorm

- häufig wird Verrechnungskonto für Festgeld benötigt

- bei Festgeld flexibel bleiben und Tagesgeld kombinieren

1. Laufzeiten und Zinsen im Festgeld Vergleich beachten

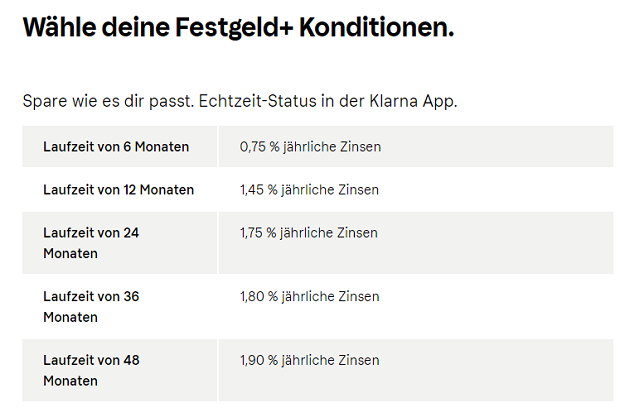

Ein bester Festgeld Anbieter hat nach Meinung vieler Anleger möglichst hohe Zinssätze. Doch wie die Erfahrungen zeigen, ist das nur die halbe Wahrheit. Natürlich sollten die Laufzeiten möglichst hoch sein, denn sie entscheiden darüber, wie hoch letztendlich die Gewinne ausfallen. Häufig sind die Zinsen jedoch auch andere Konditionen gebunden. So arbeiten einzelne Banken damit, dass sie nur für den ersten Zeitraum der Geldanlage einen erhöhten Zinssatz zur Verfügung stellen, dieser sich danach jedoch reduziert. Bei solch einem Angebot ist natürlich der durchschnittliche Zinssatz für die gesamte Laufzeit zu berücksichtigen.

Ein bester Festgeld Anbieter hat nach Meinung vieler Anleger möglichst hohe Zinssätze. Doch wie die Erfahrungen zeigen, ist das nur die halbe Wahrheit. Natürlich sollten die Laufzeiten möglichst hoch sein, denn sie entscheiden darüber, wie hoch letztendlich die Gewinne ausfallen. Häufig sind die Zinsen jedoch auch andere Konditionen gebunden. So arbeiten einzelne Banken damit, dass sie nur für den ersten Zeitraum der Geldanlage einen erhöhten Zinssatz zur Verfügung stellen, dieser sich danach jedoch reduziert. Bei solch einem Angebot ist natürlich der durchschnittliche Zinssatz für die gesamte Laufzeit zu berücksichtigen.

Je länger die Laufzeit, desto höher die Zinsen

Die meisten Festgeldanlagen arbeiten jedoch nach dem Prinzip mit der längeren Laufzeit und den damit verbundenen, erhöhten Zinsen. Genau deshalb nutzen viele Anleger das Festgeld, um eine fixe Gewinnauszahlung zu erhalten. Bei anderen Finanzprodukten (beispielsweise beim Investment in Wertpapiere oder Kryptowährungen) besteht immer die Unsicherheit, wie viele Gewinne wirklich mit dem Investment erzielt werden. Natürlich gibt es auch beim Tagesgeldkonto einen festen Zinssatz, dieser sei jedoch häufig deutlich geringer als im Festgeld aus. Die Festgeld Vergleich Erfahrungen belegen tatsächlich, dass der Zinssatz mit steigender Laufzeit ebenfalls ansteigt. Varianten gibt es auch bei den einzelnen Laufzeiten, in Festgeld wird bei einigen Kreditinstituten zwischen 30, bei anderen wieder bis zu zehn Jahren angeboten.

Klarna – unser Testsieger im Festgeld Vergleich

2. Festgeld-Konditionen im Gesamtpaket vergleichen

Für viele Anleger ist der Zinssatz ausschlaggebend, sich für oder gegen eine Bank zu entscheiden. Doch der Zinssatz sollte nicht selektiv betrachtet werden. Nein, stattdessen ist es empfehlenswert, wenn die gesamten Festgeld-Konditionen in den Fokus rücken. Hierzu gehören die Konditionen für das Festgeld-Angebot.

- Kann ich mit Festgeld vorher kündigen?

- Habe ich die Möglichkeit für eine automatische Wiederanlage?

- Wie einfach lässt sich mein Festgeldkonto eröffnen?

- Wie erfolgt die Zinsgutschrift?

Grundsätzlich wird das Festgeld für einen fixen Zeitraum angelegt und die Kunden haben darauf keinen Zugriff. Belohnt werden sie dafür mit höheren, fixen Zinssätzen. Doch was passiert, wenn das Festgeld doch einmal vorher ausgelöst werden soll? Hier gibt es laut unseren Festgeld Vergleich Erfahrungen deutliche Unterschiede. Einige Kreditinstitute bieten die vorzeitige Kündigung gar nicht an und schließen sie vertraglich kategorisch aus. Eine andere Möglichkeit ist die vorzeitige Kündigung, allerdings mit Verzicht auf die Zinserträge. Das bedeutet, dass der Zinsertrag von der Bank einbehalten und nur der Anlagebetrag ausgezahlt wird.

Grundsätzlich wird das Festgeld für einen fixen Zeitraum angelegt und die Kunden haben darauf keinen Zugriff. Belohnt werden sie dafür mit höheren, fixen Zinssätzen. Doch was passiert, wenn das Festgeld doch einmal vorher ausgelöst werden soll? Hier gibt es laut unseren Festgeld Vergleich Erfahrungen deutliche Unterschiede. Einige Kreditinstitute bieten die vorzeitige Kündigung gar nicht an und schließen sie vertraglich kategorisch aus. Eine andere Möglichkeit ist die vorzeitige Kündigung, allerdings mit Verzicht auf die Zinserträge. Das bedeutet, dass der Zinsertrag von der Bank einbehalten und nur der Anlagebetrag ausgezahlt wird.

Automatische Wiederanlage als Möglichkeit?

Bei einigen Festgeld-Angeboten besteht auch die Möglichkeit für eine automatische Wiederanlage nach dem Ende der Laufzeit. Die Anleger kündigen ihren Vertrag nicht, sondern er verlängert sich automatisch. Entsprechend der aktuellen Marktlage wird der Zinssatz angepasst. Diese Variante für das Festgeld-Investment eignet sich vor allem für die Anleger, die es besonders bequem mögen.

klarnaJetzt direkt zum Anbieter: www.klarna.de3. Festgeld Vergleich: Zinsgutschrift und Zinseffekt

bei der Auswahl eines passenden Festgeld-Angebotes sind vor allem die Zinsen besonders wichtig. Aber es ist auch entscheidend, wie und wie häufig die Zinszahlung erfolgt. Einige Banken bieten die Zinsgutschrift auf das Anlagekonto. Bei diesem Modell werden die Zinserträge immer auf den Anlagebetrag addiert und damit während der Laufzeit mitverzinst. Das bringt den Anlegern natürlich nicht nur eine höhere Geldmenge, sondern auch mehr Kapital für die Verzinsung. Dadurch partizipieren die Kunden vom Zinseffekt.

bei der Auswahl eines passenden Festgeld-Angebotes sind vor allem die Zinsen besonders wichtig. Aber es ist auch entscheidend, wie und wie häufig die Zinszahlung erfolgt. Einige Banken bieten die Zinsgutschrift auf das Anlagekonto. Bei diesem Modell werden die Zinserträge immer auf den Anlagebetrag addiert und damit während der Laufzeit mitverzinst. Das bringt den Anlegern natürlich nicht nur eine höhere Geldmenge, sondern auch mehr Kapital für die Verzinsung. Dadurch partizipieren die Kunden vom Zinseffekt.

Auszahlung auf Referenzkonto

Im Festgeld Vergleich wird deutlich, dass einige Banken auch mit der Auszahlung auf das Referenzkonto arbeiten. Dabei bleibt der Anlagebetrag unberührt und die Zinsgutschrift wird auf ein Referenzkonto gezahlt. Dadurch wird natürlich nur das einmal investierte Kapital verzinst, sodass die Anleger nicht von zusätzlichen Erträgen passend ihren können. Der Vorteil bei dieser Variante ist jedoch, dass die Sparer auf die Zinsgutschrift jederzeit zugreifen können und nicht erst bis zum Ende der Laufzeit warten müssen.

Auszahlung der Zinsen

Wer sein Festgeld angelegt möchte natürlich wissen, wann er die Zinsen ausgezahlt bekommt. Hier gibt es ebenfalls signifikante Unterschiede. Einige Banken rechnen die Zinsen jährlich ab. Andere wiederum wählen einen variablen Abrechnungszeitraum. Wer sein Kapital in Festgeld anlegen möchte, sollte die Zinsgutschrift wählen, die für seine individuellen Ziele geeignet ist. Sparer, die zwischenzeitlich immer etwas Geld benötigen, sollten auf eine regelmäßige Zinsauszahlung achten.

Ein Blick auf die Homepage von Klarna

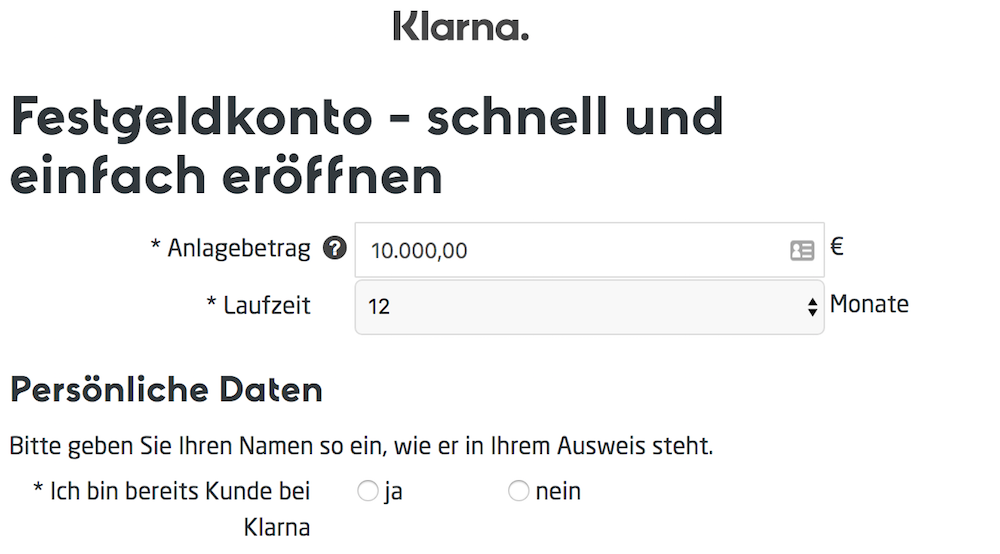

4. Kontoeröffnung: Wie einfach oder schwer wird es?

Prinzipiell ist die Anlage von Festgeld kein Hexenwerk. Es gibt jedoch Banken, die die Kontoeröffnung deutlich einfacher gestalten und wiederum gibt es Kreditinstitute, die die Kontoeröffnung erschweren. Aufgrund der hohen Konkurrenzsituation unter den Banken tendieren jedoch immer mehr Kreditinstitute dazu, ihren Kunden den Einstieg zum Sparen so einfach wie möglich zu gestalten. Das zeigt sich auch in der Kontoeröffnung für die Festgeldanlage. Gefordert sind meist nur wenige personenbezogene Daten. Allerdings ist ein Referenzkonto immer erforderlich, um die nötigen Einzahlungen und Auszahlungen vornehmen zu können.

Prinzipiell ist die Anlage von Festgeld kein Hexenwerk. Es gibt jedoch Banken, die die Kontoeröffnung deutlich einfacher gestalten und wiederum gibt es Kreditinstitute, die die Kontoeröffnung erschweren. Aufgrund der hohen Konkurrenzsituation unter den Banken tendieren jedoch immer mehr Kreditinstitute dazu, ihren Kunden den Einstieg zum Sparen so einfach wie möglich zu gestalten. Das zeigt sich auch in der Kontoeröffnung für die Festgeldanlage. Gefordert sind meist nur wenige personenbezogene Daten. Allerdings ist ein Referenzkonto immer erforderlich, um die nötigen Einzahlungen und Auszahlungen vornehmen zu können.

Verrechnungskonto nicht bei allen Kreditinstituten nötig

Einige Festgeld-Angebote funktionieren nur mit einem Verrechnungskonto. Der gesamte Zahlungsverkehr, der mit dem Festgeldkonto notwendig ist, wird über ein Verrechnungskonto abgewickelt. Manchmal ist das Verrechnungskonto bei der Festgeldanlage sogar vertraglich vorgeschrieben. Dann wird es jedoch zusammen mit einem Anlagekonto eröffnen. Hier zeigt sich der deutliche Unterschied, denn das Referenzkonto darf beispielsweise bei einem anderen Kreditinstitut geführt werden. Das Festgeld- sowie Verrechnungskonto jedoch nicht. Auf diese Weise sind die Kunden natürlich deutlich stärker gebunden. Wer auf Flexibilität Wert legt, sollte darauf achten, dass nur das Referenzkonto bei der Festgeldanlage benötigt wird. Mithilfe von einem Festgeld Vergleich lassen sich schnell geeignete Kreditinstitute finden, die an ihre Kunden möglichst wenige Anforderungen stellen und damit die Festgeldanlage gar nicht so kompliziert erscheinen lassen.

klarnaJetzt direkt zum Anbieter: www.klarna.de5. Limits bei der Einlage

Ein bester Festgeld Anbieter überlässt seine Kunden ganz flexibel den gewünschten Anlagebetrag. Wie jedoch der Festgeld Vergleich beweist, schränken die meisten Kreditinstitute die Beträge beim Festgeld deutlich ein. Oftmals können nur kleinere Beträge zwischen 500 Euro und 1.500 Euro als Festgeld angelegt werden. Eine Mindesteinlage wird häufig jedoch nicht gefordert. Wer größere Beträge anlegen möchte, muss sich gezielt nach solchen Anbietern auf die Suche machen. Sie sind erfahrungsgemäß jedoch rar gesät.

Ein bester Festgeld Anbieter überlässt seine Kunden ganz flexibel den gewünschten Anlagebetrag. Wie jedoch der Festgeld Vergleich beweist, schränken die meisten Kreditinstitute die Beträge beim Festgeld deutlich ein. Oftmals können nur kleinere Beträge zwischen 500 Euro und 1.500 Euro als Festgeld angelegt werden. Eine Mindesteinlage wird häufig jedoch nicht gefordert. Wer größere Beträge anlegen möchte, muss sich gezielt nach solchen Anbietern auf die Suche machen. Sie sind erfahrungsgemäß jedoch rar gesät.

Größere Investmentbeträge = niedrigere Zinsen

Es gibt natürlich auch Banken, die Anlagen über 1.500 Euro ermöglichen. Hier zeigt sich jedoch ein anderes Phänomen beim Festgeld: Mit zunehmender Spareinlage sinken die Zinsen. Werden größere Festgeldbeträge angelegt, fallen erfahrungsgemäß die Zinsen (auch bei längeren Laufzeiten). Es gibt jedoch spezielle Kreditinstitute, die sich vor allem auf die Anlage von größeren Summen fokussiert haben. Hier können Anleger sogar bis zu 1 Million Euro als Festgeld anlegen. Allerdings sind diese Kreditinstitute für viele private Anleger gar nicht zugänglich, da für die Kontoeröffnung spezifische Voraussetzungen erfüllt werden müssen.

Höhere Festgeldbeträge nicht immer empfehlenswert

Für Anleger, die höhere Beträge investieren möchten, ist die Anlage in Festgeld nicht immer empfehlenswert. Häufig müssen die Anleger Abstriche bei der Stabilität der Banken oder bei den Kündigungsmodalitäten machen. Bevor Sparer größere Summen als Festgeld anlegen möchten, sollten sie sich über alternative Anlagemöglichkeiten informieren. Häufig bietet sich auch das Investment bei einem Broker als gewinnbringender Alternative an.

6. Sicherheit bei der Bank

Spätestens seit der großen Bankenpleite vor einigen Jahren wissen wir, dass die Gelder bei den Kreditinstituten nicht zwangsläufig sicher sein müssen. Deshalb sollten Sparer vor allem auf sicherheitsrelevante Aspekte bei der Bank ihrer Wahl achten. Entscheidend ist die Höhe der Einlagensicherung. Kreditinstitute, die innerhalb der EU agieren, müssen die Kundengelder über Einlagensicherungsfonds absichern. Der Betrag liegt bei 100.000 Euro/Kunde. Einige Banken haben zusätzliche Sicherungsmaßnahmen ergriffen und sicher höhere Beträge ab. Dies ist jedoch laut den Erfahrungen im Festgeld Vergleich nicht alltäglich. Wer über 100.000 Euro als Festgeld anlegen möchte, sollte gezielt nach Kreditinstituten auf die Suche gehen, die eine höhere Absicherung bieten.

Spätestens seit der großen Bankenpleite vor einigen Jahren wissen wir, dass die Gelder bei den Kreditinstituten nicht zwangsläufig sicher sein müssen. Deshalb sollten Sparer vor allem auf sicherheitsrelevante Aspekte bei der Bank ihrer Wahl achten. Entscheidend ist die Höhe der Einlagensicherung. Kreditinstitute, die innerhalb der EU agieren, müssen die Kundengelder über Einlagensicherungsfonds absichern. Der Betrag liegt bei 100.000 Euro/Kunde. Einige Banken haben zusätzliche Sicherungsmaßnahmen ergriffen und sicher höhere Beträge ab. Dies ist jedoch laut den Erfahrungen im Festgeld Vergleich nicht alltäglich. Wer über 100.000 Euro als Festgeld anlegen möchte, sollte gezielt nach Kreditinstituten auf die Suche gehen, die eine höhere Absicherung bieten.

Gemeinschaftskonto eröffnen und höre Einlagensicherung erhalten

Da der Einlagensicherung bei den meisten Kreditinstituten auf 100.000 Euro limitiert ist, haben wir noch einen einfachen Tipp, um höhere Beträge abzusichern. Das Festgeldkonto kann wahlweise als Einzel- oder Gemeinschaftskonto eröffnet werden. Wird das Festgeld gemeinsam mit dem Ehepartner angelegt, umfasst der Schutz 200.000 Euro. Auf diese vergleichsweise einfache Weise können auch höhere Festgeldbeträge abgesichert werden. Bestenfalls werden die Spareinlagen jedoch auf mehrere Kreditinstitute verteilt, sodass die Anleger über den Schutz der Einlagensicherung genießen können.

Hinweis: Die Kunden sollten nicht zu viele Festgeldkonten eröffnen, denn jede Kontoeröffnung wird auch an die SCHUFA übermittelt. Zwar machen sich Festgeldkonten nicht negativ in der SCHUFA-Bewertung bemerkbar, allerdings können zu viele Konten auf einen Anleger für unliebsame Aufmerksamkeit und unnötige Nachfragen sorgen.

klarnaJetzt direkt zum Anbieter: www.klarna.de7. Steuerliche Handhabung

Die steuerliche Handhabung ist auch bei der Festgeldanlage besonders wichtig. Kapitalerträge sind grundsätzlich steuerpflichtig. Das Kreditinstitut muss die Quellensteuer jährlich direkt als Abgeltungssteuer an das Finanzamt abführen. Es gibt jedoch hier Unterschiede, denn nicht jedes Kreditinstitut übernimmt dies. Damit die Anleger sich steuerrechtlich strafbar machen, sollten sie sich vor der Festgeldanlage genau über die steuerliche Handhabung bei der Bank informieren.

Die steuerliche Handhabung ist auch bei der Festgeldanlage besonders wichtig. Kapitalerträge sind grundsätzlich steuerpflichtig. Das Kreditinstitut muss die Quellensteuer jährlich direkt als Abgeltungssteuer an das Finanzamt abführen. Es gibt jedoch hier Unterschiede, denn nicht jedes Kreditinstitut übernimmt dies. Damit die Anleger sich steuerrechtlich strafbar machen, sollten sie sich vor der Festgeldanlage genau über die steuerliche Handhabung bei der Bank informieren.

Freistellungsauftrag nicht vergessen

Jeder Steuerzahler hat eine Freigrenze, bis zu der er keine Steuern auf seine Zinseinkünfte zahlen muss. Bei alleinstehenden liegt diese Freigrenze bei 801 Euro, bei Ehepartnern bei 1.602 Euro. Damit die Anleger von dieser Freistellung partizipieren können, müssen sie einen Freistellungsauftrag einreichen, um die Steuerzahlung unterhalb des Freibetrages zu umgehen.

Nichtveranlagungsbescheinigung ausstellen lassen

Es gibt eine weitere Möglichkeit, um Steuern zu sparen. Anleger, die kein hohes oder gar kein Einkommen besitzen, können von der Abgeltungssteuer befreit werden. Das ist auch möglich, wenn die Höchstgrenze von 801 Euro überschritten wird. Hierzu müssen die Banken jedoch für die Anleger eine Nichtveranlagungsbescheinigung einreichen. Alleinstehende Personen dürfen das jährliche Einkommen von 8.820 Euro nicht überschreiten, um in den Genuss dieser Ersparnis zu kommen. Nicht alle Kreditinstitute arbeiten serviceorientiert und informieren ihre Kunden über die Möglichkeiten zur Steuerersparnis oder reichen automatisch entsprechende Formulare ein. Auch hier zeigen sich im Festgeld Vergleich deutliche Unterschiede zwischen den Banken.

Die Kontoeröffnung bei Klarna erweist sich als schnell und unkompliziert

8. Die richtige Laufzeit für das Festgeld wählen

Festgeld wird mit verschiedenen Laufzeiten angeboten. Viele Anleger wählen jedoch ein Jahr oder maximal 36 Monate, um dennoch nicht allzu lang auf ihr Erspartes verzichten zu müssen. Dadurch müssen sie jedoch häufig auf erhöhte Zinsgutschriften verzichten. Deshalb ist es nicht immer empfehlenswert, sich für möglichst kurze Festgeld-Laufzeiten zu entscheiden. Wie können Anleger dennoch von den höheren Festgeldzinsen partizipieren und dennoch flexibel bei ihrem Investment bleiben?

Festgeld wird mit verschiedenen Laufzeiten angeboten. Viele Anleger wählen jedoch ein Jahr oder maximal 36 Monate, um dennoch nicht allzu lang auf ihr Erspartes verzichten zu müssen. Dadurch müssen sie jedoch häufig auf erhöhte Zinsgutschriften verzichten. Deshalb ist es nicht immer empfehlenswert, sich für möglichst kurze Festgeld-Laufzeiten zu entscheiden. Wie können Anleger dennoch von den höheren Festgeldzinsen partizipieren und dennoch flexibel bei ihrem Investment bleiben?

Mehrere Festgeldverträge anlegen

Viele Kreditinstitute bieten an, dass Anleger gleich mehrere Festgeldverträge abschließen können. Ist das Kapital bei einer Bank angelegt, ist der Überblick deutlich einfacher für die Kunden. Um auch wenn Festgeld möglichst flexibel zu bleiben, empfehlen sich mehrere Verträge mit gleichgroßen Beträgen. Bestenfalls wählen die Sparer dafür jährlich gestaffelte Laufzeiten, beispielsweise für ein, zwei und drei Jahre. Auf diese Weise ist das Kapital für ein Jahr gebunden und die Anleger halten jährlich eine Zinsgutschrift und Zugriff auf Teilbeträge ihres Sparbetrages.

Festgeld und Tagesgeld kombinieren

Für noch mehr Flexibilität und dennoch die Nutzung von Zinsvorteilen eignet sich die Kombination aus Festgeld und Tagesgeld. Dabei kann das Festgeld beispielsweise mit mindestens drei Jahren Laufzeit gewählt werden und die andere Hälfte des Kapitals als Tagesgeld zur Verfügung stehen. So bleiben die Anleger flexibel und können dennoch sparen und moderate Zinsen erhalten. Ob sich diese Kombination jedoch bei der jeweiligen Bank lohnt, müssen Anleger individuell entscheiden.

klarnaJetzt direkt zum Anbieter: www.klarna.de9. Usability der Website: Sparen mit App

Die meisten Banken bieten mittlerweile nicht nur das Sparen über das konventionelle Konto und den Zugriff am PC, sondern auch eine passende App. Für alle Festgeld-Anleger, die flexibel bleiben und ihre Anlagen von überall aus kontrollieren möchten, ist eine App Pflicht. Hier gibt es laut unseren Erfahrungen jedoch auch große Unterschiede zwischen der Benutzerfreundlichkeit der mobilen Anwendungen. So werden Sparer beispielsweise bei einigen Banken automatisch darüber informiert, wenn sie ihre Zinsgutschrift erhalten haben. Andere Kreditinstitute legen hingegen nur eine Nachricht in das kontoeigene Postfach. Gerade Anleger, die ihr Kapital streuen und nicht nur mit dem Festgeldkonto arbeiten, sollten daher auf eine multifunktionale Lösung achten.

Die meisten Banken bieten mittlerweile nicht nur das Sparen über das konventionelle Konto und den Zugriff am PC, sondern auch eine passende App. Für alle Festgeld-Anleger, die flexibel bleiben und ihre Anlagen von überall aus kontrollieren möchten, ist eine App Pflicht. Hier gibt es laut unseren Erfahrungen jedoch auch große Unterschiede zwischen der Benutzerfreundlichkeit der mobilen Anwendungen. So werden Sparer beispielsweise bei einigen Banken automatisch darüber informiert, wenn sie ihre Zinsgutschrift erhalten haben. Andere Kreditinstitute legen hingegen nur eine Nachricht in das kontoeigene Postfach. Gerade Anleger, die ihr Kapital streuen und nicht nur mit dem Festgeldkonto arbeiten, sollten daher auf eine multifunktionale Lösung achten.

Einfacher Dokumenten-Up- und Download

Benötigte Dokumente werden häufig nicht mehr in Papierform eingesandt, sondern können ein Kreditinstitut ganz bequem per PDF-Datei hochgeladen werden. Gleiches gilt auch für die Kontoauszüge oder Bescheinigungen zu Zinserträgen. Um einfach und unkonventionell seine Bankgeschäfte im Blick zu behalten, empfiehlt sich diese elektronische Lösung zur Speicherung und Bereitstellung der Daten. Längst sind nicht alle Kreditinstitute diesen neuen Möglichkeiten gegenüber aufgeschlossen und technisch dazu in der Lage. Deshalb sollten Anleger bei der Auswahl ihres Bankpartners auch darauf achten. Oft reicht ein Blick auf die Website, um zu sehen, ob eine App für das eigene Telefon angeboten wird oder nicht.

10. Was sagt die Fachpresse?

Die Eigenwerbung von Kreditinstituten dient vor allem dazu, um die Kunden auf sich aufmerksam zu machen. Deshalb werden viele Banken mit hohen Zinsen für das Festgeld. Aber wie sehen die Konditionen wirklich aus und wie schätzen sie andere Kunden und Experten ein? Ein Indiz dafür bietet ein Blick auf mögliche Auszeichnungen oder Kundenbewertungen. Banken werden häufig von verschiedenen Organisationen (beispielsweise Stiftung Warentest oder TÜV) etwas näher unter die Lupe genommen. Anhand solcher Bewertungen können die Kunden einen Einblick zu Qualität des Leistungsangebotes erhalten. Allerdings sind solche Tests und Prüfberichte auch differenziert zu betrachten, denn oftmals werden nur selektive Kategorien bewertet und nicht das gesamte Angebot der Bank. Um die Konditionen für das Festgeld bestmöglich einschätzen zu können, sollten die Kunden daher gezielt auf die Suche nach Einschätzungen zu den Festgeldkonditionen gehen.

Die Eigenwerbung von Kreditinstituten dient vor allem dazu, um die Kunden auf sich aufmerksam zu machen. Deshalb werden viele Banken mit hohen Zinsen für das Festgeld. Aber wie sehen die Konditionen wirklich aus und wie schätzen sie andere Kunden und Experten ein? Ein Indiz dafür bietet ein Blick auf mögliche Auszeichnungen oder Kundenbewertungen. Banken werden häufig von verschiedenen Organisationen (beispielsweise Stiftung Warentest oder TÜV) etwas näher unter die Lupe genommen. Anhand solcher Bewertungen können die Kunden einen Einblick zu Qualität des Leistungsangebotes erhalten. Allerdings sind solche Tests und Prüfberichte auch differenziert zu betrachten, denn oftmals werden nur selektive Kategorien bewertet und nicht das gesamte Angebot der Bank. Um die Konditionen für das Festgeld bestmöglich einschätzen zu können, sollten die Kunden daher gezielt auf die Suche nach Einschätzungen zu den Festgeldkonditionen gehen.

Kundenmeinungen sind gefragt

Wertvoll sind ebenfalls die Meinungen der echten Kunden. Häufig stellen die Banken diese sogar auf ihrer Website zur Verfügung. Sind die Bankkunden mit dem Angebot rund um das Festgeld zufrieden oder gibt es hier Verbesserungspotenzial? Wer sich die Kunden Stimmen einmal näher durchliest, wird schnell einen echten Eindruck zum Kreditinstitut bekommen und mögliche Schwachstellen aufdecken. Kombiniert mit einem Festgeld Vergleich ist die Auswahl der passenden Bank gar nicht so schwer.

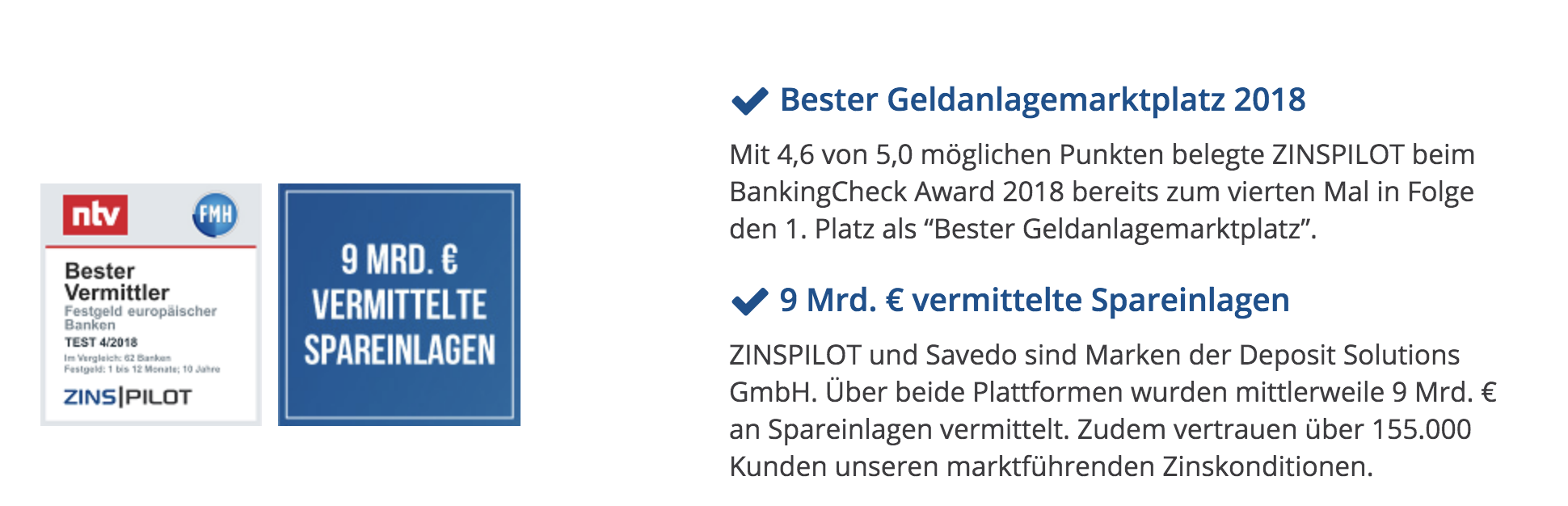

Auch ZINSPILOT überzeugt im Festgeld Vergleich

Fazit: Festgeld Vergleich kann beim Sparen helfen

Ein Festgeld Vergleich kann bei der Auswahl des passenden Kreditinstitutes weiterhelfen. Mittlerweile gibt es unzählige Banken, die Festgeld-Angebote zur Verfügung stellen. Doch häufig liegen die Unterschiede nicht nur der Verzinsung, sondern auch bei den Laufzeiten und maximalen Sparbeträgen. Wer hier nicht auf Details achtet, kann sich unter Umständen ein besonders gutes Angebot entgehen lassen. Um sich für einen Anbieter zu entscheiden, sind aber auch die Feinheiten interessant. Nicht alle Banken stellen beispielsweise einen adäquaten Kundensupport zur Verfügung oder ermöglichen eine vorzeitige Kündigung des Festgeldes. Um das passende Angebot zu finden, sollten Anleger sich deshalb Zeit bei der Auswahl nehmen. Auch das Lesen von Festgeld Vergleich Erfahrungen bereits angemeldeter Bankkunden oder der Blick auf mögliche Auszeichnungen kann weiterhelfen. Möchten auch Sie Ihr Kapital in Festgeld anlegen? Sichern Sie sich mit einem Vergleich die besten Konditionen und partizipieren Sie von flexiblen Laufzeiten bis zu mehreren Jahren.

Ein Festgeld Vergleich kann bei der Auswahl des passenden Kreditinstitutes weiterhelfen. Mittlerweile gibt es unzählige Banken, die Festgeld-Angebote zur Verfügung stellen. Doch häufig liegen die Unterschiede nicht nur der Verzinsung, sondern auch bei den Laufzeiten und maximalen Sparbeträgen. Wer hier nicht auf Details achtet, kann sich unter Umständen ein besonders gutes Angebot entgehen lassen. Um sich für einen Anbieter zu entscheiden, sind aber auch die Feinheiten interessant. Nicht alle Banken stellen beispielsweise einen adäquaten Kundensupport zur Verfügung oder ermöglichen eine vorzeitige Kündigung des Festgeldes. Um das passende Angebot zu finden, sollten Anleger sich deshalb Zeit bei der Auswahl nehmen. Auch das Lesen von Festgeld Vergleich Erfahrungen bereits angemeldeter Bankkunden oder der Blick auf mögliche Auszeichnungen kann weiterhelfen. Möchten auch Sie Ihr Kapital in Festgeld anlegen? Sichern Sie sich mit einem Vergleich die besten Konditionen und partizipieren Sie von flexiblen Laufzeiten bis zu mehreren Jahren.