- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Vor allem bei lange laufenden Darlehen und Rentnerkrediten stellt sich schnell die Frage: Wer zahlt den Kredit im Todesfall? Müssen Ehepartner, Kinder oder Enkel plötzlich die Schulden tilgen? Zwar können Angehörige nicht automatisch gezwungen werden ein Darlehen zu übernehmen, im Einzelfall kann eine Absicherung für den Todesfall aber sinnvoll sein.

smavaJetzt einen Kredit beim Testsieger smava beantragen1. Das Erbrecht

Eine Schuld wird wie ein Guthaben vererbt. Das bedeutet zweierlei:

- Sie wird gemäß des Testaments oder der gesetzlichen Erbfolge weitergegeben.

- Das Erbe – und damit auch die Schuld – kann abgelehnt werden.

In Deutschland ist das Erbrecht im Buch 5 des Bürgerlichen Gesetzbuches geregelt. Dort ist beispielsweise festgelegt, dass nur Lebende erben dürfen, wobei bereits gezeugte und noch nicht geborene Kinder juristisch als bereits geboren gelten. Interessanter für Kreditnehmer ist aber der § 2058. Dort heißt es, dass die Verbindlichkeiten auf alle Erben gemeinsam übergehen, sie werden also auch Schuldner.

Die sogenannten Nachlassverbindlichkeiten werden dabei genauso aufgeteilt wie auch die Guthaben. Zu den Schulden kommen auch die Kosten für die Beerdigung noch als Belastung dazu. Die Aufteilung der Erbes selbst ist im Testament festgelegt, gibt es keines, gilt die gesetzliche Erbfolge, nach der zunächst Partner und Kinder und dann entferntere Verwandte erben.

Die sogenannten Nachlassverbindlichkeiten werden dabei genauso aufgeteilt wie auch die Guthaben. Zu den Schulden kommen auch die Kosten für die Beerdigung noch als Belastung dazu. Die Aufteilung der Erbes selbst ist im Testament festgelegt, gibt es keines, gilt die gesetzliche Erbfolge, nach der zunächst Partner und Kinder und dann entferntere Verwandte erben.

In Einzelfällen können die Nachlassverbindlichkeiten auch über dem Guthaben liegen, es werden unterm Strich also Schulden vererbt. Dann kann das Erbe ausgeschlagen werden. Bei einer Immobilie bedeutet das dann jedoch, dass der Erbe die Immobilie auch nicht erhält.

Tipp: Wegen der Gefahr, dass ein Erbe ausgeschlagen und ein Kredit nicht zurückgezahlt wird, haben viele Banken eine Altersgrenze eingeführt. Unser Vergleich zeigt, bei welchen Banken auch Rentner ein Darlehen bekommen.

2. Wichtig: Niemand muss erben!

Niemand ist in Deutschland verpflichtet ein Erbe anzunehmen. Wer vor allem Schulden übernehmen soll, der kann das Erbe ausschlagen. Dazu muss innerhalb von sechs Wochen eine Verzichtserklärung beim zuständigen Nachlassgericht abgegeben werden. Dann muss sich der Gläubiger an die nächsten Verwandten wenden, lehnen diese auch ab, geht er leer aus. Vor allem bei Darlehen und Krediten die für den Konsum aufgenommen wurden und von dem der Erbe nichts mehr hat, werden häufig abgelehnt. Bei Immobilien sollten sich die Erben gut überlegen, ob es vielleicht doch Sinn macht, das Erbe anzunehmen und die Immobilie eventuell zu verkaufen oder selbst zu nutzen und den Kredit abzuzahlen. Beim Verkauf könnte sogar noch ein Gewinn entstehen.

Niemand ist in Deutschland verpflichtet ein Erbe anzunehmen. Wer vor allem Schulden übernehmen soll, der kann das Erbe ausschlagen. Dazu muss innerhalb von sechs Wochen eine Verzichtserklärung beim zuständigen Nachlassgericht abgegeben werden. Dann muss sich der Gläubiger an die nächsten Verwandten wenden, lehnen diese auch ab, geht er leer aus. Vor allem bei Darlehen und Krediten die für den Konsum aufgenommen wurden und von dem der Erbe nichts mehr hat, werden häufig abgelehnt. Bei Immobilien sollten sich die Erben gut überlegen, ob es vielleicht doch Sinn macht, das Erbe anzunehmen und die Immobilie eventuell zu verkaufen oder selbst zu nutzen und den Kredit abzuzahlen. Beim Verkauf könnte sogar noch ein Gewinn entstehen.

Tipp: Wer viele Schulden hat, sollte seine finanzielle Situation für die Erben dokumentieren, damit diese abwägen können, ob sie das Erbe annehmen. Das schützt die Hinterbliebenen auch vor Betrügern, die versuchen mit dem Eintreiben angeblicher Schulden Kasse zu machen.

smavaJetzt einen Kredit beim Testsieger smava beantragen3. Das Problem Immobilie

Wer sein Erbe ausschlägt, der erhält natürlich auch das Guthaben nicht. Schwierig kann die Situation deshalb sein, wenn ein Haus oder andere schwer zu Geld machende Güter ererbt werden. Das Erbe ausschlagen ist dann keine Lösung, doch wer einwilligt muss auch die Schulden übernehmen, aber nicht immer ist das Geld dafür da. Das gilt vor allem in Familien, wenn der Hauptverdiener überraschend stirbt.

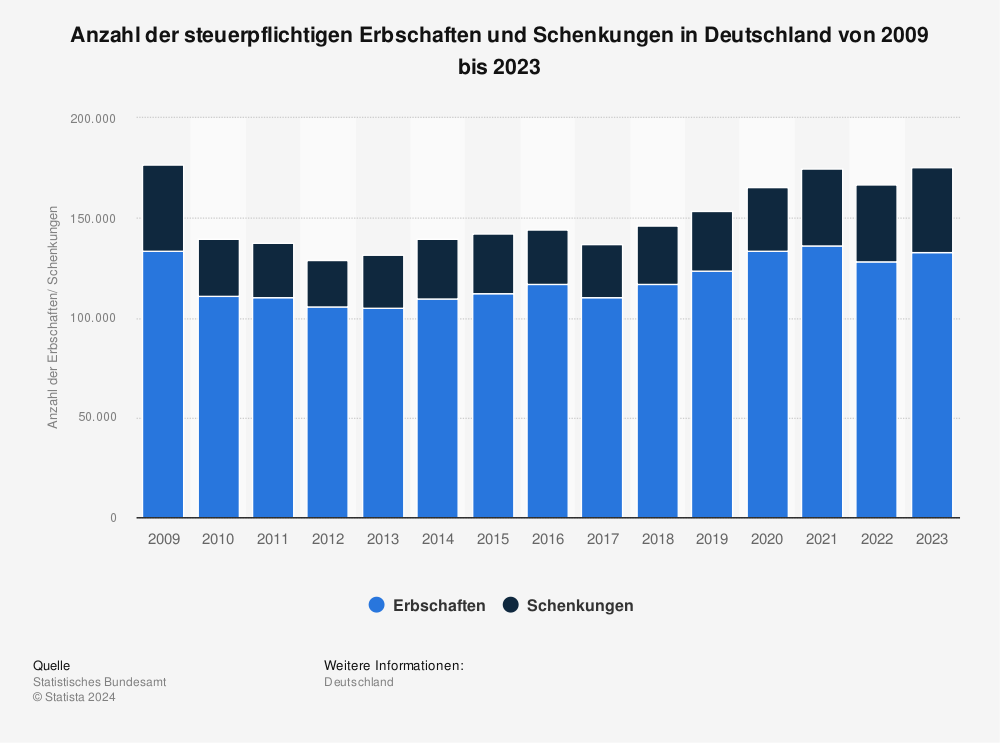

Statistik: Anzahl der steuerpflichtigen Erbschaften und Schenkungen in Deutschland von 2007 bis 2014 | Statista

Mehr Statistiken finden Sie bei Statista

Ganz anders sieht es natürlich aus, wenn ein Paar ein Darlehen zusammen aufgenommen hat. Sind beide Ehepartner Schuldner, dann muss der Überlebende die Schuld weiter tragen. Ausschlagen kann er sie nicht, denn er hat sie ja nicht geerbt, sondern ist selbst Schuldner. Das gilt übrigens auch, wenn der Erbe eine Bürgschaft übernommen hat. Auch wenn er nicht mit dem Erblasser verwandt ist, tritt er jetzt an die Stelle des Verstorbenen. Die Bank kann den Bürgen sogar dann zur Haftung heranziehen, wenn es sich beim Schuldner um ein Ehepaar handelt und nur einer der Eheleute verstorben ist. Allerdings darf die Bank diesen Schritt erst gehen, wenn der Kredit in Verzug gerät.

smavaJetzt einen Kredit beim Testsieger smava beantragen

4. Den Kredit absichern

Restschuldversicherungen versprechen oft die Rückzahlung der Schulden bei Tod, Arbeitslosigkeit und Berufsunfähigkeit. Das ist sinnvoll, wenn zwar Vermögen vererbt wird, das aber nicht ohne weiteres zu Geld gemacht werden kann. Das klassische Beispiel ist eine Immobilie, in der der Partner oder die Kinder auch weiterhin wohnen wollen.

Restschuldversicherungen versprechen oft die Rückzahlung der Schulden bei Tod, Arbeitslosigkeit und Berufsunfähigkeit. Das ist sinnvoll, wenn zwar Vermögen vererbt wird, das aber nicht ohne weiteres zu Geld gemacht werden kann. Das klassische Beispiel ist eine Immobilie, in der der Partner oder die Kinder auch weiterhin wohnen wollen.

Allerdings muss der zusätzliche Schutz auch bezahlt werden und nicht immer ist er sinnvoll. Wer ohnehin vor allem Schulden vererbt, der braucht ebenso wenig eine Restschuldversicherung wie jemand, dessen Erben das Vermögen leicht zu Geld machen und daraus die Schulden bezahlen können.

Für den Todesfall kann außerdem eine Risiko-Lebensversicherung die bessere Wahl sein. Wer beispielsweise keinen Schutz gegen Arbeitslosigkeit braucht, seiner Familie aber nicht nur die Schulden abnehmen, sondern auch Kapital darüber hinaus hinterlassen will, der ist mit der Lebensversicherung besser bedient. Umgekehrt ist die Restschuldversicherung besser, wenn vermieden werden soll, dass eine kurzzeitige Arbeitslosigkeit zur Privatinsolvenz führt. Allerdings zahlt die Versicherung dann nicht einfach den kompletten Betrags, sondern übernimmt nur die Raten während der Arbeitslosigkeit für maximal ein Jahr. Bei einem Todesfall hingegen wird die vereinbarte Versicherungssumme ausbezahlt.

5. Vier Beispiele

Leicht lassen sich solche Konstellationen an Beispielen erläutern.

smavaJetzt einen Kredit beim Testsieger smava beantragenBeispiel 1: Eine Frau hat vor ihrem Tod einen Ratenkredit zur Finanzierung eines Autos aufgenommen. Um günstigere Zinsen zu erhalten, hat sie das Darlehen mit ihrem Mann zusammen beantragt.

Der Mann ist ebenfalls eingetragener Schuldner, auch wenn der Kredit in der Praxis von seiner Frau aufgenommen und zurückgezahlt wurde. Er muss ihn deshalb weiter abbezahlen. Ein Ausschlagen des Erbes würde ihm nicht helfen, da er ja offizieller Kreditnehmer ist, die Verpflichtung also nicht geerbt hat. Er könnte aber natürlich das Auto verkaufen.

Beispiel 2: Ein Mann hinterlässt seinen drei Kindern neben einem unbezahlten Ratenkredit über 4.000 Euro noch ein Auto und eine Eigentumswohnung im Wert von zusammen 100.000 Euro. Ein Testament gibt es nicht.

Beispiel 2: Ein Mann hinterlässt seinen drei Kindern neben einem unbezahlten Ratenkredit über 4.000 Euro noch ein Auto und eine Eigentumswohnung im Wert von zusammen 100.000 Euro. Ein Testament gibt es nicht.

Jedes Kind erbt ein Drittel der Wohnung und des Autos (sofern im Testament nicht anders festgelegt) und ein Drittel der Schulden. Sofern die Ehefrau noch lebt, erbt sie im Regelfall die Hälfte und jedes Kind ein Sechstel. Aus dem Verkauf des Erbes lassen sich die Restschuld sowie die Beerdigungskosten im Regelfall leicht finanzieren, eine Absicherung ist deshalb nicht nötig. Ebenfalls unnötig ist es, das Erbe auszuschlagen.

Haben zwei Partner beispielsweise einen Autokredit zusammen aufgenommen, muss der Überlebende ihn weiter bezahlen. Die Erbschaft auszuschlagen hilft ihm nicht, denn er ist in Bezug auf das Darlehen kein Erbe, sondern Mitschuldner.

Beispiel 3: Ein Paar nimmt zur Modernisierung einer selbst bewohnten Eigentumswohnung ein Darlehen über 15.000 Euro auf.

Hier kann es sinnvoll sein, den Kredit über eine Restschuldversicherung oder eine Risiko-Lebensversicherung abzusichern. Andernfalls müsste der überlebende Teil sonst die Raten alleine bezahlen. Zwar erbt er auch, doch da die Wohnung selbst bewohnt ist, lässt sie sich nicht ohne Weiteres zu Geld machen bzw. macht das auch kaum Sinn.

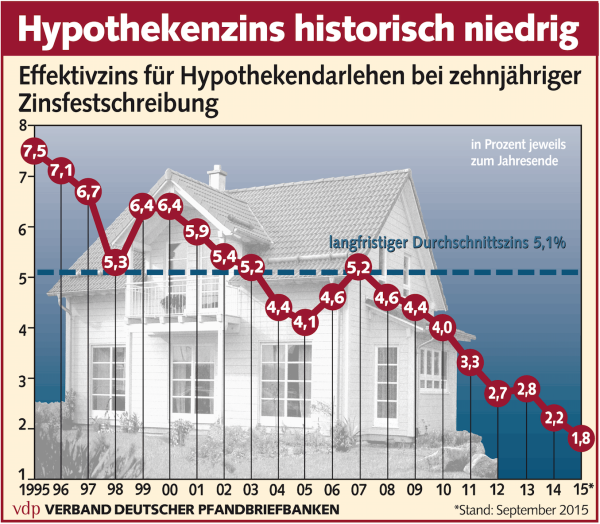

Wurde ein Darlehen für den Kauf eines Familienheims aufgenommen, dann kann eine Absicherung über eine Rerstschuld- oder eine Risiko-Lebensversicherung sinnvoll sein. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Beispiel 4: Der Schuldner vererbt einen unbezahlten Ratenkredit in Höhe von 5.423 Euro, Guthaben auf dem Girokonto und in Bar in Höhe von 234 Euro sowie die Einrichtung seiner Mietswohnung, für die ein Entrümpelungsunternehmen 200 Euro zahlen würde.

Hier sollten die Erben die Erbschaft ablehnen, denn die Schulden übersteigen das Guthaben bei Weitem. Die Kosten für die Beerdigung müssten sie zusätzlich auch tragen. Natürlich können sie das auch nach dem Ausschlagen des Erbes tun, um dem Verstorbenen ein würdiges Begräbnis zu geben.

Achtung: Immobilien nicht immer leicht zu Geld zu machen

Wenn Finanzierungen vorhanden sind, die der Erbe übernehmen müsste, aber gleichzeitig Immobilien, die den Wert der Schulden bei Weitem übersteigen, so wird das Erbe in der Regel angenommen. Allerdings lässt sich eine Immobilie nicht immer so einfach zu Geld machen. Vor allem wenn es sich um „Notverkäufe“ handelt, weil eventuelle Schulden des Erblassers bezahlt werden müssen, wird es schwierig, einen angemessenen Preis dafür zu bekommen. Im Zweifelsfall sollten die Erben sofort Rücksprache mit der Bank bzw. dem Darlehensgeber aufnehmen. Kreditinstitute sind nicht daran interessiert, dass ein Kredit ausfällt. Sollte es den Erben aufgrund eines Todesfalls nicht möglich sein, die Darlehensraten für den Moment zu stemmen, es aber in absehbarer Zukunft anders aussieht, können meist individuelle Regelungen getroffen werden. Eine gute und offene Kommunikation ist in diesem Fall unerlässlich.

6. Fazit: Im Todesfall geht die Schuld auf die Erben über

Im Todesfall müssen die Erben für die Restschuld aufkommen. Oft ist das kein Problem, eine Restschuldversicherung ist dann unnötig. Das gilt auch, wenn es ohnehin ohne Schulden fast nichts zu erben gibt. Dann kann das Erbe einfach ausgeschlagen werden, dafür muss eine Verzichtserklärung beim Nachlassgericht abgegeben werden. Eine Restschuld- oder Risiko-Lebensversicherung ist vor allem dann sinnvoll, wenn zwar Guthaben vererbt wird, das aber nicht liquide ist, beispielsweise selbst genutzte Immobilien.Immer sinnvoll sind natürlich möglichst niedrige Zinsen.

Im Todesfall müssen die Erben für die Restschuld aufkommen. Oft ist das kein Problem, eine Restschuldversicherung ist dann unnötig. Das gilt auch, wenn es ohnehin ohne Schulden fast nichts zu erben gibt. Dann kann das Erbe einfach ausgeschlagen werden, dafür muss eine Verzichtserklärung beim Nachlassgericht abgegeben werden. Eine Restschuld- oder Risiko-Lebensversicherung ist vor allem dann sinnvoll, wenn zwar Guthaben vererbt wird, das aber nicht liquide ist, beispielsweise selbst genutzte Immobilien.Immer sinnvoll sind natürlich möglichst niedrige Zinsen.

Bilderquellen: http://de.statista.com/statistik/daten/studie/217175/umfrage/anzahl-erbschaften-schenkungen-in-deutschland/

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen