- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Das Klo riecht etwas, die Tapete ist voller Flecken und der Teppich voller Hausstabmilben: Zeit für eine Modernisierung. Geradezu Pflicht ist eine Neueinrichtung, wenn Schimmel die Gesundheit bedroht oder Bewohner allergisch gegen Hausstaub oder im Haus verbaute Materialen sind. Glücklicherweise bieten mehrere Banken ein zinsgünstiges Modernisierungsdarlehen für Haus- und Wohnungseigentümer.

smavaJetzt einen Kredit beim Testsieger smava beantragen1. Was ist ein Modernisierungsdarlehen?

Oft liest man statt Modernisierungsdarlehen auch das Wort Wohnkredit. Das ist zunächst einmal ein ganz normaler Ratenkredit. Theoretisch könnte man die Sanierung also auch über ein reguläres Darlehen wie den easyCredit, Creditplus Soforkredit oder ein anderes Angebot aus dem Vergleichsrechner finanzieren.

Für Modernisierungen machen viele Banken aber ein besonders Angebot. Im Test haben wir den Wohnkredit der Targobank mit deren Vorteilskredit verglichen. Das Ergebnis: Das Modernisierungsdarlehen ist fast einen halben Prozentpunkt günstiger.

Allerdings ist der Kredit dafür auch an zwei Bedingungen geknüpft:

- Er muss zur Modernisierung verwendet werden.

- Er wird nur an Haus- oder Wohnungseigentümer vergeben, nicht an Mieter.

2. Wohnkredit oder Immobilienkredit?

Im Gegensatz zu einem Immobiliendarlehen wird beim Modernisierungskredit keine Grundschuld eingetragen. Das spart zunächst einmal Gebühren, allerdings sind dafür die Zinsen höher. Creditplus bietet ihren „Wohnkredit“ als Sofortkredit mit Beträgen bis 100.000,- Euro an. Bei anderen Banken kann die Grenze anders liegen, auch hier gilt aber meistens, dass der Wohnkredit billiger ist, wenn der Geldbedarf im unten fünfstelligen Bereich oder niedriger liegt, weil die höheren Zinsen dann weniger kosten als der Eintrag einer Grundschuld.

Im Gegensatz zu einem Immobiliendarlehen wird beim Modernisierungskredit keine Grundschuld eingetragen. Das spart zunächst einmal Gebühren, allerdings sind dafür die Zinsen höher. Creditplus bietet ihren „Wohnkredit“ als Sofortkredit mit Beträgen bis 100.000,- Euro an. Bei anderen Banken kann die Grenze anders liegen, auch hier gilt aber meistens, dass der Wohnkredit billiger ist, wenn der Geldbedarf im unten fünfstelligen Bereich oder niedriger liegt, weil die höheren Zinsen dann weniger kosten als der Eintrag einer Grundschuld.

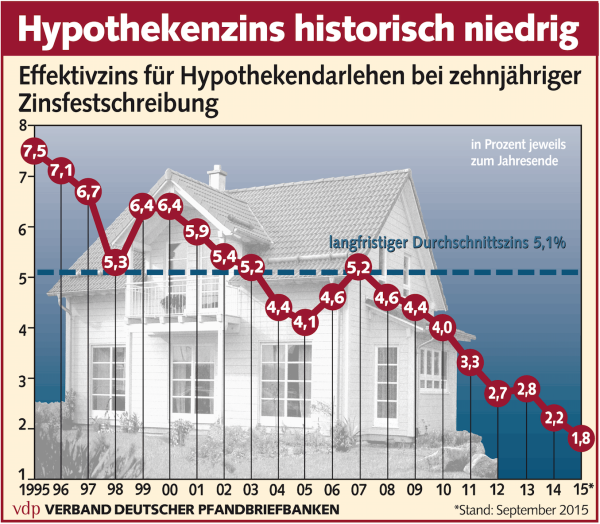

Die Hypothekenzinsen sind historisch niedrig, doch die Kosten für einen Grundbucheintrag können höher als die Zinsersparnis liegen. Zumal auch Modernisierungskredite aktuell günstig sind. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Dass die Immobilie nicht mit einer Hypothek belastet wird heißt allerdings nicht, dass sie im Fall einer Zahlungsunfähigkeit nicht trotzdem zwangsversteigert werden könnte. Das ist mit ein Grund für den Zinsrabatt bei Wohnkrediten, ein weiterer ist die Tatsache, dass Eigenheimbesitzer kein Geld für die Miete aufbringen müssen.

smavaJetzt einen Kredit beim Testsieger smava beantragen

3. Wohnkredit oder normaler Ratenkredit?

Ein Wohnkredit muss aber nicht in jedem Fall die günstigste Lösung sein. Auf jeden Fall lohnt sich ein Blick in den Ratenkreditrechner und einen Vergleich mit den Angeboten an Wohnungskrediten. Modernisierungsdarlehen bieten aktuell vor allem zwei Banken:

- Creditplus (ein passender Kredit auch ohne Verwendungszweck)

- Targobank

Wer im Ratenkreditrechner beim Verwendungszweck „Modernisierung/Renovierung“ eingibt, erhält automatisch auch spezielle Wohnkredite mit angezeigt.

So wirbt die SWK Bank für ihren Solarkredit. Nettokreditbetrag 5.000,00 € bis 100.000,00 €, effektive Jahreszinsen: 2,42 % bis 8,56 % (Stand Oktober 2015).

Eine Besonderheit ist der Solarkredit der SWK Bank. Der dient zwar auch der Modernisierung des Hauses, gilt aber nicht als Wohnkredit, da er ganz speziell auf den Kauf und Einbau einer Solaranlage zugeschnitten ist, ein neuer Anstrich lässt sich damit nicht finanzieren. Deshalb taucht er im Vergleich auch nicht auf. Wer das Modernisierungsdarlehen gezielt für eine Solaranlage verwenden will, der sollte die Konditionen der SWK Bank mit den Ergebnissen aus dem Kreditrechner vergleichen.

Eine Besonderheit ist der Solarkredit der SWK Bank. Der dient zwar auch der Modernisierung des Hauses, gilt aber nicht als Wohnkredit, da er ganz speziell auf den Kauf und Einbau einer Solaranlage zugeschnitten ist, ein neuer Anstrich lässt sich damit nicht finanzieren. Deshalb taucht er im Vergleich auch nicht auf. Wer das Modernisierungsdarlehen gezielt für eine Solaranlage verwenden will, der sollte die Konditionen der SWK Bank mit den Ergebnissen aus dem Kreditrechner vergleichen.

4. Modernisierungsdarlehen bei Kreditplattformen

Auch über Kreditplattformen wie Lendico, auxmoney oder Smava kann ein Modernisierungskredit aufgenommen werden. Im Regelfall muss beim Kreditantrag ein Verwendungszweck mit angegeben werden, hier einfach „Modernisierung“ auswählen.

Natürlich lässt sich bei Kreditplattformen wie auxmoney auch ein Modernisierungsdarlehen aufnahmen

Mitunter hilft es auch, bei der Kreditbeschreibung etwas über das Vorhaben zu sagen. Das gilt natürlich besonders, wenn die alte Einrichtung schon einiges auf dem Buckel hat. Denn erfahrungsgemäß geben die Sparer umso lieber Geld, als sie den Kreditwunsch nachvollziehen können. Für die Erneuerung eines 30 Jahre alten Bades finden sich deshalb meist schneller Geldgeber als für die Investition in eine teure Urlaubsreise.

smavaJetzt einen Kredit beim Testsieger smava beantragen

5. Was bei der Kreditaufnahme zu berücksichtigen ist

Wer ein Modernisierungsdarlehen aufnimmt, der sollte schon konkret wissen, wie viel Geld er braucht. Sonst besteht die Gefahr, dass der Kredit entweder unnötig hoch ist oder aber zu niedrig und ein Teil des Umbaus über einen teuren Dispo-Kredit finanziert werden muss.

Auch von der Bonität und dem Urteil der Schufa ist die Zinshöhe natürlich abhängig. Foto: Pressebild der Schufa AG

Der eigentliche Kreditantrag sollte deshalb erst nach dem Vorliegen eines Kostenvoranschlags gestellt werden. Oft ist das Zahlungsziel sogar ausreichend groß, dass der Kreditvertrag erst nach dem Vorliegen der Abschlussrechnung wirklich eingereicht werden muss. Allerdings bieten einige Handwerker einen Preisnachlass, wenn die Rechnung sofort bezahlt wird. Dann kann es sinnvoll sein, den Kredit schon vorher zu beantragen. Meist können die Mitarbeiter der Bank relativ genau sagen wie lange es dauert, bis das Geld da ist. Eine oder zwei Wochen vor Ende der Arbeiten steht oft auch schon fest, ob die Planungen des Kostenvoranschlags eingehalten werden können. Leider ist das nicht immer der Fall, deshalb sollte sich der Kreditbetrag auch noch aufstocken lassen.

Der eigentliche Kreditantrag sollte deshalb erst nach dem Vorliegen eines Kostenvoranschlags gestellt werden. Oft ist das Zahlungsziel sogar ausreichend groß, dass der Kreditvertrag erst nach dem Vorliegen der Abschlussrechnung wirklich eingereicht werden muss. Allerdings bieten einige Handwerker einen Preisnachlass, wenn die Rechnung sofort bezahlt wird. Dann kann es sinnvoll sein, den Kredit schon vorher zu beantragen. Meist können die Mitarbeiter der Bank relativ genau sagen wie lange es dauert, bis das Geld da ist. Eine oder zwei Wochen vor Ende der Arbeiten steht oft auch schon fest, ob die Planungen des Kostenvoranschlags eingehalten werden können. Leider ist das nicht immer der Fall, deshalb sollte sich der Kreditbetrag auch noch aufstocken lassen.

Reicht der Kredit nicht aus und muss das Konto überzogen werden, sollte der Darlehensbetrag so schnell wie möglich aufgestockt werden, um unnötige Zinsen für die Überziehung oder den Dispo zu vermeiden.

6. Fazit

Einige Banken bieten ein Modernisierungsdarlehen zu besonders günstigen Konditionen. Bei der Creditplus gibt es einfach den Sofortkredit für alles und bei der Targobank wird es als Wohnkredit vermarktet. Nicht verwechseln sollte man den mit dem Wohnungskredit, bei dem es sich meist um ein Hypothekendarlehen handelt. Für kleine Arbeiten ist der Modernisierungskredit meist billiger als ein Immobiliendarlehen, bei dem Gebühren für den Eintrag einer Grundschuld anfallen. Allerdings bieten einige Geldinstitute Ratenkredite, deren Konditionen noch günstiger sind. Am besten ist es, im Vergleichsrechner beim Verwendungszweck einfach „Modernisierung/Renovierung“ auszuwählen, dann werden auch Wohnkredite berücksichtigt. Für spezielle Modernisierungsvorhaben wie Solaranlagen gibt es eigens darauf zugeschnittene Kredite.

Einige Banken bieten ein Modernisierungsdarlehen zu besonders günstigen Konditionen. Bei der Creditplus gibt es einfach den Sofortkredit für alles und bei der Targobank wird es als Wohnkredit vermarktet. Nicht verwechseln sollte man den mit dem Wohnungskredit, bei dem es sich meist um ein Hypothekendarlehen handelt. Für kleine Arbeiten ist der Modernisierungskredit meist billiger als ein Immobiliendarlehen, bei dem Gebühren für den Eintrag einer Grundschuld anfallen. Allerdings bieten einige Geldinstitute Ratenkredite, deren Konditionen noch günstiger sind. Am besten ist es, im Vergleichsrechner beim Verwendungszweck einfach „Modernisierung/Renovierung“ auszuwählen, dann werden auch Wohnkredite berücksichtigt. Für spezielle Modernisierungsvorhaben wie Solaranlagen gibt es eigens darauf zugeschnittene Kredite.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen