- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Ein Führerschein kann leicht 2.000 Euro oder mehr kosten. Wie teuer er wirklich wird, hängt von vielen Faktoren ab, darunter der Region, der gewählten Fahrschule und dem Können des Fahrschülers sowie des Fahrlehrers. Wer nicht genug gespart hat, der muss den Kredit für Führerschein aufnehmen. Doch vor allem bei Schülern kann das schwierig sein.

Wir zeigen, wie viel ein Führerschein kostet und wie er sich finanzieren lässt.

smavaJetzt einen Kredit beim Testsieger smava beantragenDas kostet ein Führerschein

Wie viel man für den Führerschein bezahlen muss, das lässt sich nicht pauschal feststellen. 2.000 Euro können es aber leicht werden, je nach Talent und Region auch mehr oder weniger. In Städten mit hohem Preisniveau wie Frankfurt am Main sind im Regelfall auch die Kosten für den Führerschein höher beispielsweise in Frankfurt an der Oder.

Daneben gibt es auch individuelle Unterschiede zwischen den Fahrschulen. Allerdings muss eine günstigere Fahrschule nicht immer die bessere Wahl sein, denn auch die Qualität der Fahrlehrer ist entscheidend. Je besser sie ihren Schülern das Fahren beibringen, desto weniger Stunden brauchen die und desto seltener fallen sie durch die Prüfung. Wer von Freunden eine Fahrschule als besonders gut empfohlen bekommt, sollte die also durchaus auch wählen, wenn die Preise etwas höher liegen. Wobei natürlich auch die Fähigkeiten des Fahrschülers darüber entscheiden, wie lange es bis zur Prüfung dauert.

Diese sechs Kostenblöcke fallen an:

- Vorkosten für medizinische Untersuchungen

- Gebühren für Behörden

- Pauschalkosten für Lernmaterialien und theoretischen Unterricht

- Kosten für Fahrstunden

- Gebühren für Sonderfahrten

- Gebühren für Fahrprüfung

Die Vorkosten sind meist ähnlich hoch. Ein Erste-Hilfe-Kurs und ein Sehtest kosten meist zusammen 20 bis 30 Euro. Oft bieten gemeinnützige Organisationen wie das Rote Kreuz, die Johanniter Unfallhilfe oder der Malteser Hilfsdienst Ersthelfer-Kurse zu günstigen Konditionen an. Etwa 40 Euro kosten die Dienste der Behörden, angefangen vom Auszug aus dem Verkehrszentralregister bis hin zum Ausstellen des Führerscheins selbst. Mitunter können noch weitere kleine Kosten hinzukommen, etwa das Anfertigen von Passbildern, falls keine vorliegen.

Der mit Abstand größte Kostenblock ist aber die Fahrausbildung selbst. Die meisten Fahrschulen verlangen eine Grundgebühr, die vor allem die theoretische Ausbildung umfasst. Unterlagen wie die bekannte Ausfüllbögen werden oft gesondert berechnet. Beides zusammen kann leicht 400 Euro kosten, es gibt aber natürlich auch günstigere und teurere Anbieter. Fahrstunden kosten üblicherweise 30 bis 40 Euro je Unterrichtsstunde, die ähnlich wie in der Schule 45 Minuten dauert. 20 Stunden sollte man auf jeden Fall rechnen. Sonderstunden wie Nacht- oder Autobahnfahrten sind teurer, dafür benötigt man weniger.

Am Ende müssen noch die Kosten für die Prüfung selbst bezahlt werden. Die genauen Gebühren sind vom jeweiligen Landratsamt oder der Stadtverwaltung (bei kreisfreien Städten) abhängig. Mit 200 Euro sollte man aber kalkulieren, wer bei der theoretischen oder praktischen Prüfung mindestens einmal durchfällt muss natürlich mehr bezahlen.

Unterm Strich sollte man mit einem Betrag von rund 2.000 Euro rechnen. Wer noch zusätzlich einen Motorrad- oder Lkw-Führerschein machen will, muss dafür zusätzliches Geld einplanen.

Kredit für Führerschein

Üblicherweise wird der Führerschein finanziert, indem man sich spätesten ab dem 17. Geburtstag nur noch Geld als Geschenk wünscht. Eltern, Tanten und Großeltern geben meistens auch etwas hinzu und ein bisschen lässt sich vom Lohn oder vom Taschengeld auch oft aufs Tagesgeldkonto abzweigen.

Wenn das Geld nicht ausreicht, wird gerne das Konto überzogen und der Führerschein damit durch einen Dispokredit finanziert. Doch das ist oft die schlechteste Lösung, vor allem wenn mehr als 1.000 Euro Kredit aufgenommen werden müssen.

Option 1: Der Ratenkredit

Ab diesem Betrag lässt sich nämlich oft ein Ratenkredit aufnehmen. Und der hat gleich zwei Vorteile. Erstens ist er vergleichsweise günstig. Die günstigsten Angebote in unserem Kredit-Preisvergleich starten bereits bei unter 3,0 Prozent, allerdings nur für Kunden mit sehr guter Bonität. Effektive Jahreszinsen von rund 5,0 Prozent sind aber auch bei durchschnittlicher Kreditwürdigkeit keine Seltenheit.

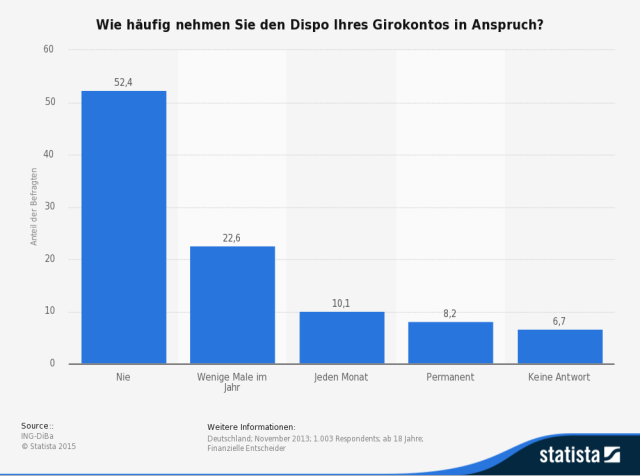

Hinzu kommt, dass beim Ratenkredit monatlich ein fester Anteil der Schuld getilgt wird. Damit werden die Schulden in einem absehbaren Zeitrahmen auch wieder abgetragen. Das ist beim Dispo anders. Dort wird zwar mit jedem Gehaltseingang das Konto automatisch wieder ausgeglichen, doch viele Schuldner rutschen sofort wieder in die roten Zahlen. 19,3 Prozent der Deutschen sind nach einer Umfrage der ING (ehemals ING-DiBa) monatlich im Dispo. 10,1 schaffen es immerhin zwischenzeitlich wieder ins Plus, doch 8,2 Prozent sind permanent im Minus.

Weil man im Gegensatz zum Dispo nicht an die Hausbank gebunden ist, lohnt sich der Vergleich. Nicht nur bei einer Bank kann außerdem ein Darlehen aufgenommen werden, über Kreditportale wie auxmoney lässt sich auch Geld von Privatanlegern leihen.

Wenn die Banken wegen eines negativen Schufa-Eintrags den Kreditantrag ablehnen, bleibt noch ein Kredit ohne Schufa. Unser Testsieger 2024 beim schufafreien Darlehen ist übrigens Bon-Kredit. Wenn man auch dort abgelehnt wird, bleibt meistens nur ein Kleinkredit (Option 3) oder ein Bürge (Option 4).

boncreditJetzt direkt einen Kredit bei Bon-Kredit beantragenOption 2: Der Rahmenkredit

Für einen Ratenkredit müssen meistens aber mindestens 1.000 Euro Kredit aufgenommen werden. Kleinstkredit gibt es auch für weniger Geld, sie sind aber oft teurer als der Dispo (siehe Option 3). Ein Mittelweg kann deshalb der Rahmenkredit sein, auch Abrufkredit genannt. Der funktioniert wie eine Mischung aus Tagesgeld und Dispo. Wie beim Überziehungskredit können Kunden flexibel festlegen, wie viel Geld sie benötigen. Die Zinsen werden nicht auf den kompletten Kreditrahmen berechnet, sondern nur auf den tatsächlich in Anspruch genommenen Betrag. Im Gegensatz zum Dispo kommt man aber nicht automatisch ins Minus. Stattdessen muss man das Geld zunächst übertragen. Das geht ähnlich wie beim Tageskonto. Man loggt sich in das Kreditkonto ein und transferiert den gewünschten Betrag aufs Girokonto – natürlich unter der Voraussetzung, dass damit der Kreditrahmen nicht überschritten wird.

Gegenüber einem Dispokredit lassen sich mit dem Rahmenkredit deutlich Zinsen sparen. Hinzu kommt, dass auch hier regelmäßige Rückzahlungen möglich sind. Während einige Anbieter wie die Volkswagenbank eine regelmäßige Tilgung verlangen, haben Schuldner bei der ING-DiBa die Wahl. In den meisten Fällen ist eine monatliche Rückzahlung aber sinnvoll.

Nachteilig ist beim Abrufkredit dagegen, dass er nicht automatisch durch einen Gehaltseingang getilgt wird. Wer beim Dispo 500 Euro im Minus ist und dann 1.000 Euro überwiesen bekommt, der ist zumindest kurzzeitig im Plus und zahlt keine Zinsen mehr. Wer dagegen einen Abrufkredit unterhält, der zahlt für die 500 Euro Kredit weiter Zinsen, während die 1.000 Euro Guthaben unverzinst bleiben. Außerdem kann ein Rahmenkredit, wie der Dispo, dazu verführen, zu viel Geld auszugeben. Unterm Strich überwiegend aber die Vorteile, weshalb die Stiftung Warentest ihn als „den bessern Dispo“ bezeichnet.

smavaJetzt einen Kredit beim Testsieger smava beantragenOption 3: Der Kleinstkredit

Wer nur wenig Geld benötigt und keinen Abrufkredit genehmigt bekommt, dem bleiben noch Kleinstkredite. Allerdings sind sie mitunter teurer als ein Überziehungskredit, sie lohnen sich deshalb oft nur für Antragsteller, die keinen Dispo eingeräumt bekommen.

100 bis 3.000 Euro lassen sich mit dem Direkt-Geld der Targobank für zwei bis sechs Monate ausleihen. Das Darlehen lässt sich bereits ab 601 Euro monatlichem Einkommen beantragen, allerdings natürlich nicht für die vollen 3.000 Euro.

Flexibilität ist die Stärke des Kleinkredits von Vexcash. Dafür ist die Laufzeit kurz und die Zinsen sind höher als beim Dispokredit.

Noch niedriger sind die Hürden für Darlehen mit weniger als einem Monat Laufzeit. Weil sie üblicherweise die Zeit bis zum nächsten Gehaltseingang überbrücken sollen, werden sie im Englischen auch als Payday Loans bezeichnet, als Zahltagdarlehen. Bei Vexcash lassen sich maximal 500 Euro leihen, nach Rückzahlung des ersten Darlehens 1.000 beim zweiten Mal. Die Laufzeit lässt sich flexibel zwischen sieben und 30 Tagen festlegen.

Wenn das nicht reicht, um das Darlehen zurück zu zahlen, kann ein weiteres Anschlussdarlehen helfen. Man zahlt also vom Gehalt die Schulden zunächst zurück und nimmt dann, wenn das Geld aufgebraucht ist, einen zweiten Kredit auf. Der sollte natürlich niedriger sein als der erste, damit die Schulden langsam abgebaut werden können.

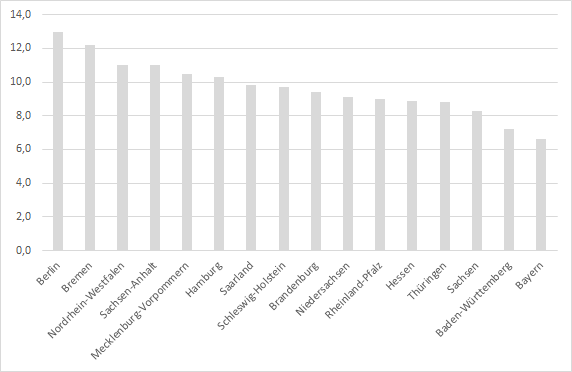

Bei geringer Bonität erhält man oft bestenfalls einen Kurzzeitkredit. Anteil der Personen mit mindestens einem negativen Schufa-Eintrag nach Bundesländern. Quelle: Schufa

Durch die flexible Laufzeit zahlt man Zinsen nur für den Zeitraum, für den man das Geld auch benötigt. Allerdings sind die Zinsen höher als bei den meisten Dispo-Krediten. Dafür sind aber auch die Zugangsvoraussetzungen niedriger.

Wer bei Vexcash abgelehnt wird, kann oft noch eine genauere Prüfung verlangen. Wird man auch dann abgelehnt, bleibt diese kostenfrei. Wenn der Darlehensvertrag allerdings doch zustande kommt, muss für die zusätzliche Bonitätsprüfung eine Gebühr bezahlt werden. Dafür erhält man ein Bonitätszertifikat, das auch bei späteren Kreditanträgen und sogar beim Vermieter oder anderen Banken vorgelegt werden kann.

vexcashJetzt direkt einen Kredit bei VEXCASH beantragenOption 4: Bürge oder Pfandkredit

Wer keinen Ratenkredit von der Bank erhält und mehr Geld braucht, als Kurzfristkredite erlauben, dem bleiben nur drei Alternativen:

- Ein Bürge oder ein privater Kreditgeber

- Ein Pfandkredit

- Sparen

Wer hilfsbereite Verwandte mit guter Bonität hat, der kann so an ein Darlehen kommen. Haben beispielsweise die Eltern 2.000 Euro auf dem Tagesgeldkonto, kann man sich das Geld von ihnen leihen. Um guten Willen zu zeigen kann man natürlich auch Zinsen zahlen. Kreditvertragmuster helfen bei der Ausarbeitung der Darlehensbedingungen.

Haben Freunde und Verwandte nicht genug Geld auf der hohen Kante, aber eine gute Bonität, können sie auch für den Schuldner bürgen. Das bedeutet, dass sie sich verpflichten, bei einem Zahlungsausfall die Raten zu übernehmen. Im Regelfall verlangen Banken eine sogenannte selbstschuldnerische Bürgschaft. Das bedeutet, dass der Bürge so behandelt wird, als sei er selbst Schuldner. Wenn eine Rate nicht gezahlt wird, kann die Bank sofort Geld von ihm verlangen. Bei einer regulären Bürgschaft müsste sie zunächst versuchen, das Geld vom tatsächlichen Schuldner zu bekommen.

Mit einem Bürgen lässt sich ein ganz normales Darlehen aufnehmen, ist der Beamter oder Pensionär sogar ein besonders zinsgünstiges Beamtendarlehen. Und auch bei unseren Kredittestsieger 2024, der Norisbank, wird man dann meistens Kredit bekommen.

norisbankJetzt direkt norisbank Kreditangebot anfordernWer keine Bürgen findet, dem bleibt nur noch der Pfandkredit. Voraussetzung ist aber, dass man ein ausreichend wertvolles Pfand besitzt. Üblicherweise werden vor allem Schmuck, Edelmetalle und Münzen akzeptiert. Davon lässt sich aber immer nur ein Teil beleihen, denn das Pfandhaus will auf Nummer Sicher gehen. Wer 1.000 Euro leihen will, braucht oft Schmuck oder Edelmetalle im Wert von 2.000 Euro. Außerdem sind die Zinsen hoch, denn das Schätzen und die Lagerung kosten viel Geld. Dafür kann man einen solchen Pfandkredit mittlerweile auch online bekommen. iPfand, eine Tochter der Deutschen Pfandkredit AG, bietet einen Darlehensantrag via Internet. Der Schmuck selbst muss eingeschickt werden.

ipfandJetzt direkt einen Kredit bei iPfand beantragenAls letzter Ausweg bleibt natürlich immer noch das Sparen. In diesem Fall sollte man ebenfalls die Zinsen nicht vergessen, auch wenn die Sätze heute bei fast allen Banken niedrig sind. Doch 1,0 Prozent haben oder nicht haben ist ein Unterschied. Außerdem lassen sich unter Umständen auch gleich Kontoführungsgebühren sparen, wenn man aktuell noch ein teures Konto hat.

In diesem Fall bietet sich eine Bank an, die sowohl Fest- und Tagesgeld als auch Girokonten bietet. Falls man mittelfristig auch Geld in Wertpapiere anlegen will, sollte das Geldinstitut auch ein Depot bieten. Zu den Direktbanken mit Universalangebot gehört in Deutschland beispielsweise die ING-DiBa.

smavaJetzt einen Kredit beim Testsieger smava beantragenFazit zum Kredit für Führerschein

Wer mehr als 1.000 Euro benötigt, für den ist ein Ratenkredit meist die erste Wahl. Für kleinere Beträge kann ein Abrufkredit eine gute Alternative zum Dispo sein. Wie viel der Führerschein kostet, hängt von der Region, vom Anbieter und vom eigenen Talent ab. Je mehr Fahrstunden man benötigt, desto teurer wird es. Oft folgt auf den Führerschein gleich die nächste Investition, nämlich ein Auto. Gebrauchtwagen sind für Einsteiger meistens die erste Wahl. Für den Pkw-Kauf bieten Banken besonders günstige Autokredite. Weil die Schuld über das Auto abgesichert ist, verlangen sie niedrigere Zinsen. Wer den Führerschein über den Dispo oder einen Abrufkredit finanziert hat, kann diese Gelegenheit auch gleich zum Umschulden nutzen.

Bilderquelle: shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen