Geld von privat zu leihen ist oft der billigere Weg. Mitunter ist es auch der einzige, wenn Banken beispielsweise wegen eines zu geringen Einkommens kein Geld verleihen wollen. Denn bei zu geringer Bonität hilft auch der Kredit ohne Schufa nicht mehr weiter. Meist sind es Verwandte oder gute Freunde, die untereinander Geld verleihen. Egal wie eng die Freundschaft oder die verwandtschaftliche Beziehung aber ist, ein Kreditvertrag ist unverzichtbar.

Bei der Ausgestaltung hilft unsere Kreditvertrag Vorlage. Außerdem beantworten wir die Frage, wie hoch die Zinsen sein sollten, wie man Geldgeber findet und was sonst noch wichtig ist.

Was in den Kreditvertrag aufgenommen werden muss

Viele gute Freundschaften sind schon am Geld gescheitert. Das solle man vermeiden und von vorneherein im Kreditvertrag alle wichtigen Konditionen festlegen. Dazu gehören vor allem die Rahmendaten, aber auch Sonderfälle, beispielsweise Regelungen für den Fall eines Zahlungsverzugs.

Wichtig sind vor allem diese Daten:

- Aktuelles Datum

- Name und Anschrift beider Vertragsparteien

- Höhe des Kreditbetrags

- Zinshöhe

- Aus- und Rückzahlungsmodus

- Sondertilgungen

- Verhalten bei Zahlungsverzug

Name, Anschrift und Datum

Name und Anschrift sind unverzichtbar, damit auch klar ist, wer hier überhaupt den Vertrag geschlossen hat. Das Geburtsdatum kann auch noch dazu mit angegeben werden, ist aber meist nicht nötig, weil aus der Anschrift und dem Namen eindeutig die Person hervorgeht. Zumal auf dem Vertrag auch das aktuelle Datum stehen sollte, dann lässt sich nach einem Umzug auch der Wohnort bei Vertragsschluss rekonstruieren.

Kredithöhe, Zinssatz und Rückzahlung

Dass auch die Höhe des Kredits und der Zinssatz mit in die Kreditvertrag Vorlage gehören, versteht sich von selbst. Ist das Darlehen zinsfrei, sollte das explizit im Text stehen.

Zusätzlich müssen die Rückzahlungsmodalitäten festgelegt werden. Wird die Schuld monatlich getilgt, jährlich oder in einer großen Rate am Ende der Laufzeit? Meist bietet sich die monatliche Rückzahlung an, weil der Schuldner monatlich sein Gehalt bekommt. Dann kann daraus regelmäßig ein kleiner Teil getilgt werden. Das spart den Schuldner Zinsen und gibt dem Gläubiger mehr Sicherheit.

Idealerweise wird auch gleich ein Termin angegeben, beispielsweise dass die Zahlung am 15. jedes Monats erfolgt. Wichtig ist, dass im Vertragstext genau festgelegt wird, was gezahlt wird. Die Angabe „Der Schuldner zahlt monatlich 200 Euro“ reicht nicht. Handelt es sich dabei um die Tilgung, zu der zusätzlich noch Zinsen gezahlt werden müssen? Oder sind, wie beim Ratenkredit, die Zinsen bereits enthalten? Dann muss bei der Kreditplanung berücksichtigt werden, dass von diesen 200 Euro nur ein Teil in die Tilgung fließt (siehe Frage 3 im Kapitel Vier Fragen und vier Antworten zur Kreditvertrag Vorlage).

Bei einer monatlichen Tilgung sollten auch die Zinsen monatlich berechnet werden. Banken berechnen die Zinsen oft taggenau, bei Privatkreditverträgen bietet es sich an, einen Tag festzulegen, zu dem sie erhoben werden. Denn die Höhe der Zinsen ist ja nicht nur vom Zinssatz abhängig, sondern auch von der Restschuld. Wer von einem Darlehen über 10.000 Euro bereits 9.000 Euro getilgt hat, zahlt nur für die verbliebenen 1.000 Euro Zinsen.

Sonderfälle

Eine feste monatliche oder jährliche Tilgung ist der Standardfall, davon sind aber Abweichungen in zwei Richtungen denkbar:

- Sonderzahlungen

- Zahlungsverzug

Hat der Schuldner mehr Geld für die Tilgung zur Verfügung als geplant, kann er damit Sondertilgungen leisten oder den Kreditvertrag kündigen. Der Gesetzgeber erlaubt solche Zahlungen außer bei mit einer Grundschuld besicherten Immobiliendarlehen immer. Allerdings darf der Gläubiger eine Vorfälligkeitsentschädigung von 1,0 Prozent verlangen, bei einer Restlaufzeit von weniger als einem Jahr 0,5 Prozent.

Wenn es keine Regelungen gibt, gilt der gesetzliche Rahmen. Klauseln, die dem Gläubiger das Recht auf eine Sonderzahlung bei Ratenkrediten verwehren wollen, sind unwirksam. Umgekehrt sind aber Abweichungen denkbar, beispielsweise der Verzicht auf eine Gebühr bei Sonderzahlungen. Bei grundschuldbesicherten Krediten sollte in jedem Fall eine Klausel zu Sondertilgungen enthalten sein.

Umgekehrt gibt es aber auch den Fall, dass ein Darlehen nicht zurückgezahlt wird. Für diesen Fall sollte festgelegt werden, ob Ratenpausen möglich sind. Das schafft Klarheit, denn ohnehin will kaum jemand seinen Freund oder seine Tochter wegen einer nicht rechtzeitig gezahlten Rate verklagen. Bei zinslosen Darlehen ist es oft sinnvoll, wenn bei einem längeren Zahlungsverzug Strafzinsen anfallen.

Außerdem ist es möglich, ein Pfand zu vereinbaren. Natürlich sollte man darauf achten, dass durch die Regelung keine Partei benachteiligt wird. Wenn das Pfand nicht ausreicht, um die Schuld zu bezahlen, sollte der Gläubiger noch die Möglichkeit einer Zwangsvollstreckung haben. Umgekehrt darf ein Pfand im Wert von 1.000 Euro nicht einfach wegen einer offenen Restschuld von 100 Euro einbehalten werden. Der Schuldner darf dann die Differenz zwischen Wert und Schuld verlangen. Am einfachsten geht das meist, wenn das Pfand versteigert wird.

Kreditvertrag Muster

Den Beispiel-Kreditvertrag einfach kopieren, in ein Word-Dokument einfügen und abändern. Dabei ist zu beachten, dass es sich bei der Kreditvertrag Vorlage nur um eine grobe Empfehlung handelt. Für einen rechtlich sicheren Vertrag ist die Hilfe eines Rechtsanwalts oder Notars notwendig. Das empfiehlt sich vor allem bei größeren Summen.

Kreditvertrag

zwischen

Appolonia Muster, wohnhaft in Bergstraße 1, 99999 Neustadt, im Folgenden Kreditgeber genannt

und Paula Pleite, wohnhaft in der Talgasse 99, 11111 Atlantis, im Folgenden Kreditnehmer genannt.

Zwischen dem Kreditnehmer und dem Kreditgeber wird folgende Kreditvereinbarung geschlossen:

Der Kreditgeber leiht dem Kreditnehmer den Betrag von 1.000 Euro zu einem Sollzinssatz von 6,0 % pro Jahr. Der Sollzins entspricht einem effektiven Jahreszins von 6,2 % pro Jahr.

Der Kreditbetrag wird am 31. Februar 2017 bar ausgezahlt.

Die Rückzahlung erfolgt monatlich, jeweils am letzten Tag des Monats. Die monatliche Rate aus Zinsen und Tilgung beträgt 100,00 Euro. Zinsen werden monatlich berechnet, Grundlage ist jeweils die Höhe der Restschuld am letzten Tag des Vormonats.

Sondertilgungen sind jederzeit kostenlos möglich.

Der Kreditnehmer darf das Geld frei nutzen.

Der Kreditnehmer hat das Recht, einmal im Jahr eine Rate auszusetzen. Wird mehr als eine Rate nicht gezahlt, fallen für diesen Betrag erhöhte Zinsen an. Der Sollzinssatz beträgt dann 8,0 Prozent, das entspricht einem effektiven Jahreszins von 8,3 Prozent.

Altstadt, den 30. Februar 2017

Unterschrift Kreditgeber Unterschrift Kreditnehmer

Vier Fragen und vier Antworten zur Kreditvertrag Vorlage

Wie hoch sollten die Zinsen sein?

Eine allgemein gültige Antwort zur Höhe der Zinsen gibt es nicht. Handelt es sich um ein Darlehen an einen unverschuldet in Not gekommenen Freund oder Verwandten, dann kann man durchaus auch über einen Verzicht auf Zinsen nachdenken. Aber natürlich wird kaum jemand verlangen, dass der Geldgeber auf Zinsen verzichtet, wenn der wohlhabende Freund damit eine Zweitwohnung auf Sylt kaufen will. Dann kann ein möglicher Weg sein, dass man zunächst die Zinsen ermittelt, die bei einer Bank zu zahlen wären. Dann wird der Zinssatz für Festgeld betrachtet, denn der Geldgeber bekommen würde. Der vereinbarte Zinssatz liegt dann in der Mitte.

Aber natürlich ist das nur ein möglicher Richtwert. Im Einzelfall muss die Frage, ob Zinsen verlangt werden und wenn ja in welcher Höhe, immer individuell verhandelt werden. Bei einem Zahlungsverzug bieten sich aber fast immer Zinsen an, auch wenn der Kredit sonst zinsfrei ist. Sonst gibt es kaum einen Ansporn für den Schuldner, das Darlehen zu tilgen.

Du sollst von deinem Bruder nicht Zinsen nehmen, weder Geld noch mit Speise noch mit allem, womit man wuchern kann.

Wie berechne ich den effektiven Jahreszins?

Der effektive Jahreszins muss alle Kosten beinhalten. Dazu gehören einmalige Zahlungen, aber auch Zinseszinsen, wenn die Verzinsung unterjährig erfolgt. Gebühren sind heute bei Krediten unüblich und nach Ansicht vieler Gerichte auch gar nicht zulässig. Deshalb sind Soll- und Effektivzinsen bei jährlicher Zinszahlung üblicherweise gleich hoch. Bei monatlicher Berechnung unterscheiden sie sich nur um die Zinseszinsen.

Die werden nämlich auch dann berechnet, wenn die Zinsen sofort bezahlten werden und damit gar keine Zinseszinsen anfallen. Ausgerechnet wird also, wie viel der Schuldner für 100 Euro an Zinsen bezahlen müsste, wenn keine monatliche Rückzahlung vereinbart wäre.

Üblicherweise wird monatlich nämlich ein Zwölftel des jährlichen Sollzinssatzes als Zins berechnet, bei 6,0 Prozent Zinsen beispielsweise 0,5 Prozent. Im ersten Monat fallen also 0,5 Prozent von 100,00 als Zinsen an, genau 0,50 Euro. Im zweiten Monat aber sind es 0,5 Prozent von 100,50 Euro und damit etwas mehr als 50 Cent, die noch dazu gerechnet werden.

Der effektive Jahreszins wird deshalb ausgerechnet, indem der Zins zunächst durch zwölf geteilt wird. Das Ergebnis wird durch 100 geteilt, da man für die Berechnung nicht die Zinsen in Prozent (pro centum = je 100), sondern pro eins braucht. Aus 0,5 Prozent wird dann 0,005. Dann wird plus 1 gerechnet, die eins steht hier für die Schulden. Das Ergebnis wird zwölfmal miteinander multipliziert, da es zwölf Monate gibt. Man rechnet also 1,005 hoch zwölf. In den meisten Tabellenkalkulationsprogrammen (Excel, OpenOffice) lautet die Formel dafür =potenz(1,005;12). Das Ergebnis lautet hier 1,062. Rechnet man das in Prozent zurück (=mal 100), muss der Gläubiger also 106,2 Prozent des geliehenen Geldes zurückzahlen. Er zahlt also 6,2 Prozent mehr als er geliehen bekommen hat, das bedeutet einen effektiven Jahreszins in Höhe von 6,2 Prozent.

Beispiel: Der jährliche Sollzinssatz beträgt 12,0 Prozent. Bei einer monatlichen Zinszahlung wird ein Zwölftel dieses Satzes berechnet, also 1,0 Prozent.

12,0%/12=1,0%

Schuld und Zinsen nach dem ersten Monat betragen also 101,0% des Ausgangswertes (100 %) oder das 1,01fache.

1,0112 = 1,127 = 112,7%

Die Schulden liegen also ohne Tilgung am Ende des Jahres um 12,7 % höher als am Anfang, der effektive Jahreszins beträgt damit 12,7%.

Wie hoch sollten die Raten sein?

Die Höhe der Raten sollte davon abhängig sein, wie viel der Schuldner monatlich zurückzahlen kann. Je mehr getilgt werden kann, desto besser. Denn jeder Euro Rückzahlung spart Zinsen und Zinseszinsen. Allerdings darf die Zahlung nicht so hoch sein, dass der Kreditnehmer am Ende sein Konto überziehen muss, denn unabhängig davon ob Zinsen für den Kredit verlangt werden oder er zinsfrei ist, der Dispo ist die teurere Lösung (wenn das nicht der Fall ist, sollte man seinen Kreditvertrag kündigen).

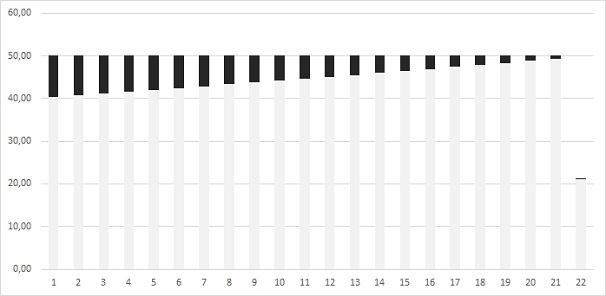

Mit steigender Laufzeit sinkt der Anteil der Zinsen an der Rate. Die letzte Rate ist niedriger, weil der Kredit schon fast abbezahlt ist.

Bei klassischen Ratenkrediten überweist der Schuldner jeden Monat den gleichen Betrag. Darin sind Zinsen und Tilgung enthalten. Je geringer die Restschuld wird, desto niedriger die Zinsbelastung. Damit steigt bei gleichbleibenden Raten der Anteil der Tilgung. Wem das zu kompliziert ist, der kann auch eine feste Tilgung vereinbaren, auf die monatlich die Zinsen aufgeschlagen werden. Das bedeutet aber, dass jeden Monat vor einer Überweisung die aktuellen Zinsen berechnet werden müssen und jeden Monat ein anderer Betrag überwiesen wird.

Am einfachsten ist es, zusätzlich zu unserer Kreditvertrag Vorlage auch die Mustertabelle zu verwenden. Darin einfach die Kreditsumme, den Zinssatz und die Rate eintragen, dann berechnet sie automatisch die aktuelle Restschuld. In einer weiteren Spalte lassen sich auch Sondertilgungen eintragen, die dann jeweils im nächsten Monat die Restschuld reduzieren.

Hier geht's zur Vorlage_Kredittestsieger (Excel Datei).

Wo finde ich Geldgeber, wenn ich keine reichen Freunde und Verwandte habe?

Nicht jeder hat einen reichen Vetter oder einen gut verdienenden Freund, der einem schnell mal Geld leihen kann. Noch immer entdeckt man in der Tageszeitung manchmal Kreditgesuche, doch überwiegend haben große Kreditplattformen diese Aufgabe übernommen. Die wichtigsten sind in Deutschland

Bei allen dreien funktioniert das Verfahren ähnlich. Zunächst müssen Kreditinteressenten einen Antrag ähnlich wie bei der Bank stellen. Dazu gehört auch eine Bonitätsprüfung. Kunden mit sehr schlechter Bonität werden auch hier abgelehnt, allerdings sind die Plattformen meist großzügiger als Banken. Dafür müssen die Antragsteller im zweiten Schritt noch genügend Geldgeber für ihr Projekt finden. Je schlechter die Bonität, die den Sparern in Form einer Note angezeigt wird, desto höher die Zinsen.

Das Düsseldorfer Unternehmen auxmoney ist aktuell die wichtigste Kreditplattform in Deutschland.

Eine Kreditvertrag Vorlage braucht man hier aber nicht, denn um die Abwicklung kümmern sich die jeweiligen Plattformen sowie Banken, die zu diesem Zweck zwischengeschaltet wurden.

auxmoneyJetzt direkt auxmoney Kreditangebot anfordernFazit

Mit unserer Kreditvertrag Vorlage ist eine Darlehensvereinbarung kein Problem. Die wichtigsten Konditionen wie Höhe der Schuld, Laufzeit und Zinssatz sollten auf jeden Fall festgehalten werden. Wer auf Nummer sicher gehen will, braucht aber einen Rechtsanwalt oder Notar. Diese haben oft eigene Kreditvertrag Muster und helfen bei der individuellen Ausgestaltung. Das lohnt sich vor allem bei großen Summen.

Bilderquelle: shutterstock.com