Lendico ist seit dem Jahr 2013 auf dem deutschen Markt vertreten und versucht das bürokratisch angehauchte Kreditwesen zu revolutionieren. Das Prinzip ist denkbar einfach. Kreditnehmer stellen ihre Projekte auf der Plattform vor nachdem sie von Lendico in eine bestimmte Renditegruppe kategorisiert wurden.

Lendico ist seit dem Jahr 2013 auf dem deutschen Markt vertreten und versucht das bürokratisch angehauchte Kreditwesen zu revolutionieren. Das Prinzip ist denkbar einfach. Kreditnehmer stellen ihre Projekte auf der Plattform vor nachdem sie von Lendico in eine bestimmte Renditegruppe kategorisiert wurden.

Die Kreditgeber entscheiden dann welches Projekt sie mit wie viel Kapital unterstützen. Das Angebot gilt für Privatleute, wie Unternehmen gleichermaßen.

Doch was steckt darüber hinaus hinter dem Angebot vom Lendico Unternehmenskredit? Unser Lendico Unternehmenskredit Test verrät es!

1. Pro und Contra im Lendico Test

Pro:

- Bonitätsabhängige Zinsen ab 3,99 Prozent

- Wählbare Laufzeiten

- Sondertilgungen möglich

- Vorzeitige Rückzahlungen möglich

- Service-Kosten sind einmalig und offensichtlich

- Absolute Transparenz

- Kostenlose Kreditanfragen

Contra:

- Keine Regulierung

- Keine Einlagensicherung

- Keine Versicherungen

2. Lendico Steckbrief: Wichtige Details auf einen Blick

- Kreditangebot: Unternehmenskredit

- Zinssatz: ab 3,99 Prozent

- Laufzeiten: 6 Monate bis 5 Jahre

- Mindest- & Maximalbetrag: 10.000 bis 150.000 Euro

- Erreichbarkeit des Supports: Gut

- Anforderung Antragsteller: Unternehmensnachweis, betriebswirtschaftliche Auswertung

- Regulierung: Nein

- Sicherheit: Nein

- Versicherung: Nein

- Weitere Produkte: Privatkredit

3. Unsere Lendico Erfahrungen im ausführlichen Testbericht

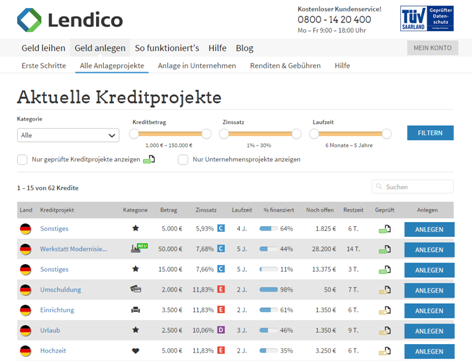

Lendico vermittelt Kredite an Unternehmen

Art der Kreditplattform: Der P2P-Marktplatz im Business und Privat

Bei Lendico handelt es sich um einen P2P-Marktplatz. Das bedeutet, dass die Kreditnehmer sich und ihre zu finanzierenden Projekte auf einer Plattform vorstellen und die Kreditgeber sich diejenigen Projekte raussuchen, die sie finanzieren möchten. Die Projekte und Kreditnehmer werden zuvor von Lendico genauestens untersucht und anhand ihrer Bonität in verschiedene Zinsstufen eingeteilt. Im Lendico Erfahrungsbericht hat dabei die Kategorie A die höchste Bonität bei dem niedrigsten Zinssatz und die Kategorie E die niedrigste Bonität bei dem höchsten Zinssatz.

In welches Projekt nun investiert wird, entscheidet der Kreditgeber selber. Dabei ist es hilfreich möglichst viele Angaben zu dem Projekt preiszugeben. Auch in der Welt der trockenen Finanzen kann eine passende Geschichte hilfreich sein. Natürlich wird hier in erster Linie nach Sicherheiten und Zinshöhe abgewogen, sodass die Kategorie C die höchsten Chancen auf eine schnelle Finanzierung hat. Hier findet sich für die Investoren der beste Kompromiss zwischen hohen Zinsen und geringem Risiko.

Bei Lendico handelt es sich um einen P2P-Marktplatz bei dem die Kreditnehmer und Kreditgeber zueinander finden können. Lediglich eine Kategorisierung der Zinshöhe wird im Vorfeld durch Lendico vorgenommen. Dabei können die Kreditgeber frei wählen an welchem Projekt sie sich in welcher Höhe beteiligen möchten.

Aus den vorsortierten Kreditanfragen können die Gläubiger einen Kredit auswählen

Kreditangeboten: Lendico Erfahrungen auch für Privatleuten

Bei Lendico werden neben dem Unternehmenskredit auch noch Kredite für private Investitionen angeboten. Dabei geht Lendico genauso vor, wie bei den im Testbericht beschriebenen Unternehmenskrediten. Die Kreditnehmer stellen sich und den Grund für die Notwendigkeit des Kredits vor. Dabei nimmt Lendico eine Einschätzung der Kreditwürdigkeit vor und stuft auch die privaten Kreditnehmer in Kategorien von A bis E ein.

Die Privat- und Unternehmenskredite werden gemeinsam unterschieden. Man erkennt einen Unternehmenskredit an dem Fabrik-Symbol. Bei den Privatkrediten erscheinen hingegen Autos, Flugzeuge, Umzugswagen, Geldkarten oder Sterne, je nachdem welchen Grund man für den Kreditwunsch angibt. Bei Privatkrediten kann der Zinssatz im Groben zwischen 2 und 14 Prozent p.a. liegen. Die maximale Kreditsumme für Privatkredite beläuft sich auf 30.000 Euro. Die Laufzeiten betragen bei beiden Kreditformen einem halben bis fünf Jahre.

Nicht nur Unternehmer und Firmeninhaber können bei Lendico einen Kredit beantragen, sondern auch noch Privatleute. Diese können den Kredit für verschiedene Projekte abschließen. Die Zinsen sind auch hier Bonitätsabhängig und belaufen sich auf 2 bis 14 Prozent für einen halben bis fünf Jahre, bis zu einer Summe von maximal 30.000 Euro.

Kreditkonditionen: Der Vorteil kürzerer Laufzeiten im Lendico Test

Der Unternehmenskredit von Lendico ist für Kreditvolumina von 10.000 bis 150.000 Euro möglich. Die Kreditlaufzeiten belaufen sich auch hier auf sechs Monate bis fünf Jahre. Die Service-Gebühr bei Lendico beläuft sich auf 1 Prozent je Rückzahlung. Die Lendico Erfahrungen zeigen also, je häufiger die Rückzahlungen sind, umso höher wird die Gesamtsumme der Service-Gebühr ausfallen. Unter dem Punkt „Flexibilität“ wird daher noch einmal näher auf die Möglichkeiten vorzeitiger Rückzahlungen eingegangen.

Die Höhe der zu zahlenden Zinsen bestimmt sich aus der Bonität. Nun sollte man als Unternehmer allerdings nicht davon ausgehen, dass man bei Lendico einen Kredit bekommt, während normale Banken einen Kreditantrag ablehnen. Dies ist nicht der Fall, die Kreditkonditionen sind nur günstiger als bei Banken. Auch bei Lendico müssen sich die Unternehmen den gleichen Fragen und Bonitätsprüfungen unterziehen, wie bei einer Bank.

Während die Privatkredite auf Basis der Schufa-Daten vergeben werden, wird bei Unternehmenskrediten die Auskunftei Creditreform hinzugezogen. Aufgrund dessen kann es zu Zinssätzen zwischen 3 und 16 Prozent kommen. Hier gibt es fünf verschiedene Klassen, in die die Unternehmen kategorisiert werden. Die Gruppe „A“ ist zwar aufgrund ihrer niedrigen Zinsen am vorteilhaftesten für den Unternehmer, aber aus dem gleichen Grund auch nicht besonders attraktiv für den Kreditgeber. Zumindest besteht hier eine fast 100 prozentige Wahrscheinlichkeit der Kreditrückzahlung.

Die Kreditkonditionen sind bei Lendico in erster Linie von der Bonität des Unternehmens abhängig. Hiernach entscheidet sich die Einordnung in eine der fünf Zinsgruppen. Das Unternehmen kann das Kreditvolumen zwischen 10.000 und 150.000 Euro und die Kreditlaufzeit zwischen sechs Monaten und fünf Jahren wählen. Auch diese Faktoren haben einen entscheidenden Einfluss auf die Höhe des Zinssatzes.

Flexibilität bei Kreditänderungen: Nur gute Lendico Erfahrungen!

Die Kredite sind bei Lendico insofern als flexibel zu bezeichnen, als dass der Kreditnehmer seinen Kredit jederzeit vorzeitig zurückzahlen kann. Dabei sind gemäß den Lendico Erfahrungen keine Gebühren zu zahlen. Gerade im Kreditwesen sind solche Vereinbarungen äußerst selten vorzufinden. Normalerweise sind maximal kostenlose Sondertilgungen drin und gilt bereits als äußerst kulant. Bei den normalen Hausbanken sind Sondertilgungen oder vorzeitige Rückzahlungen nur gegen Zahlung von Strafzinsen möglich. Hier wird dann zumeist die sogenannte Vorfälligkeitsentschädigung fällig.

Die Kredite sind bei Lendico insofern als flexibel zu bezeichnen, als dass der Kreditnehmer seinen Kredit jederzeit vorzeitig zurückzahlen kann. Dabei sind gemäß den Lendico Erfahrungen keine Gebühren zu zahlen. Gerade im Kreditwesen sind solche Vereinbarungen äußerst selten vorzufinden. Normalerweise sind maximal kostenlose Sondertilgungen drin und gilt bereits als äußerst kulant. Bei den normalen Hausbanken sind Sondertilgungen oder vorzeitige Rückzahlungen nur gegen Zahlung von Strafzinsen möglich. Hier wird dann zumeist die sogenannte Vorfälligkeitsentschädigung fällig.

Die Tatsache, dass Lendico keinerlei Gebühren für solche außergewöhnlich flexiblen Bedingungen verlangt ist daher mehr als bemerkenswert. Die Bedingungen des Projekts zu verändern ist allerdings nur solange möglich, wie das Projekt noch nicht von Lendico freigeschaltet wurde. Finden nachträglich Änderungen statt, muss das alte Projekt gekündigt und ein neues Projekt beantragt werden. Dies wird dann ebenfalls wieder einer Prüfung unterzogen. Gerade wenn bereits Zahlungen stattgefunden haben, sollte man sich diesen Schritt allerdings überlegen – nur des guten Eindrucks wegen.

Lendico ermöglicht seinen Kunden einen erstaunlich flexiblen Umgang mit den Kreditrückzahlungen. So sind Sondertilgungen und vorzeitige Rückzahlungen jederzeit kostenfrei möglich. Das Projekt kann bis zur Freischaltung auf der Lendico-Seite jederzeit geändert werden. Anschließend ist dies nur nach vorheriger Stornierung des Projektes möglich.

lendico-unternehmenskreditJetzt direkt einen Kredit bei Lendico beantragen

Anforderungen an Antragsteller: Hauptsache Erfolg!

Möchte man einen Unternehmenskredit bei Lendico beantragen, muss man bereits die Volljährigkeit erreicht haben und ein Konto, sowie Firmensitz in Deutschland haben. Zudem ist es erforderlich seine Bonität prüfen zu lassen. Dafür wird bei Unternehmerkrediten die Auskunftei „Creditreform“ hinzugezogen. Außerdem müssen die Unternehmer der Firma Lendico zahlreiche Unterlagen zukommen lassen, ehe eine Kreditentscheidung getroffen wird.

Diese bestehen aus einer betriebswirtschaftlichen Auswertung des Unternehmens oder einer Einnahmeüberschussrechnung, den Kontoauszügen der letzten drei Monate und einer Kopie des eigenen Personalausweises. Außerdem wird hier zudem verlangt, dass der Antragsteller nachweisen kann, dass es sich um eine unternehmerische Tätigkeit handelt. Damit sind die Voraussetzungen und Anforderungen, die an einen Kreditnehmer gestellt werden absolut im Bereich des Normalen. In Anbetracht dessen, dass die Kreditanträge an andere Kunden weitergereicht werden, waren diese Anforderungen bei dem Test zu erwarten.

Die Erfahrungen mit Lendico zeigen, dass die Kunden ihre Bonität unter Beweis stellen müssen. Um einen Unternehmenskredit zu gewähren, wird nicht nur der Antragsteller, sondern auch das Unternehmen selbst untersucht. Dieses Vorgehen gehört zur gängigen Praxis.

Zusatzleistungen: Der Fokus liegt auf der Kreditvermittlung!

Die Lendico Erfahrungen haben gezeigt, dass es keinerlei Zusatzleistungen gibt. Dies ist auch nicht nötig. Unternehmen, die den Finanzvermittler Lendico nutzen sind in erster Linie an einem Kredit interessiert. Möglichkeiten zur Geldanlage spielen da eine untergeordnete Rolle. Allerdings wäre die Möglichkeit eine Kreditlebensversicherung abzuschließen vielleicht nicht schlecht.

Bei einer Kreditlebensversicherung muss eine monatliche Provision gezahlt werden. Kommt es aufgrund unvorhergesehener Ereignisse zu Zahlungsausfällen, greift die Versicherung und die Gläubiger werden befriedigt. So etwas wird bei Lendico allerdings nicht angeboten und müsste dann laut Lendico Testbericht über dritte Anbieter abgeschlossen werden. Solch eine Versicherung kann deswegen sinnvoll werden, weil die Gläubiger sonst auf das Unternehmensvermögen zurückgreifen könnten.

Bei Lendico handelt es sich um einen reinen Kredit-Vermittler. Zusätzliche Leistungen, wie eine Kreditlebensversicherung werden nicht angeboten. Bei Bedarf müssen die bei Drittanbietern abgeschlossen werden.

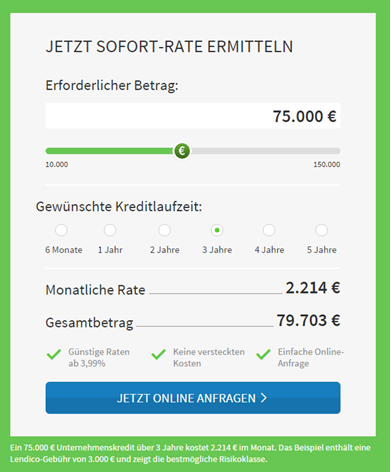

Der Kreditrechner ist intuitiv bedienbar

Test der Webseite und des Kreditrechners: Einfach und transparent!

Welche Konditionen einen bei der Wahl eines Lendico Firmenkredites erwarten, soll der Kreditrechner vorhersagen können. Im Lendico Testbericht konnte allerdings festgestellt werden, dass hier die beste Renditeklasse zur Basiskalkulation gewählt wird. Daher können die Konditionen nur für den besten Bonitätsfall vorhergesagt werden. Ein endgültiges Kreditangebot gibt es erst nach einer sorgfältigen Bonitätsprüfung. Ob sich für diese Konditionen allerdings auch Kreditgeber finden lassen, steht noch mal unter einem anderen Stern.

Der Kreditrechner ist an sich relativ einfach zu bedienen, wie der Rest der Webseite auch. Bei dem Kreditrechner muss lediglich die Höhe des Kreditbetrags und die Laufzeit gewählt werden. Lendico gibt dann die monatliche Rate, sowie den Gesamtbetrag an. Hier sind zum einen die Zinsgebühren und zum anderen auch die Service-Gebühren von Lendico enthalten. Wie bereits erwähnt kann dieser Betrag gemäß den Lendico Erfahrungen nach oben korrigiert werden.

Die Regeln auf dem Lendico Marktplatz sind leicht verständlich. Die Unternehmen haben jederzeit Einblick wie weit ihre Kreditanfragen erfüllt wurden. Da sie und Kreditgeber den Fortschritt des Kreditprojektes verfolgen können, hängt man in den 21 Tagen der Anlagefristen nicht im nebulösen Nichts, sondern kann sich ein Bild über die Chancen der Krediterfüllung machen.

Im Lendico Erfahrungsbericht kann die Funktionalität der Webseite und des Kreditrechners nicht kritisiert werden. Die Berechnungen des Kreditrechners basieren zwar auf der niedrigsten Renditeklasse, bilden aber trotzdem sowohl die monatliche Rate, als auch den Gesamtbetrag ab. So sind auch die Service-Gebühren in dem angegebenen Betrag integriert.

Regulierung & Sicherheit: Vermitteln ohne Vollbanklizenz!

Bei Lendico handelt es sich um einen Marktplatz, auf dem vermittelt wird und nicht um eine Bank. Daher ist eine Vollbanklizenz nicht notwendig. Während Banken und Finanzinstitute in Deutschland von der BaFin reguliert werden, ist das bei Lendico nicht notwendig. Der Kreditgeber ist ein Privatmann. Bei den Kreditvermittlungen handelt es sich nicht um Anlagen im klassischen Sinn. Natürlich geht der private Kreditgeber dieses Geschäft ein um einen wirtschaftlichen Profit davonzutragen, doch es handelt sich hierbei nicht um Anlagen im Sinne von Aktien, Anteilen oder Festgeld.

Damit fehlt nicht nur die Regulierung durch eine Aufsichtsbehörde, sondern auch die Einlagensicherung. Normalerweise unterliegen alle europäischen Finanzinstitute der Auflage die Einlagen ihrer Kunden mit 100.000 Euro je Kunde, je Bank zu sichern. Dies gilt für Sondervermögen. Für Kreditgeschäfte gilt eine solche Regelung nicht, da jedem frei steht, sich Geld zu leihen oder zu verleihen, sofern keine Übervorteilung stattfindet.

Die Lendico Erfahrungen zeigen, dass es sich bei Lendico um einen Marktplatz, welcher keiner staatlichen Regulierung unterliegt und auch keine Einlagensicherung aufweisen kann. Die Verträge werden im Auftrag der privaten Kreditgeber und Unternehmen abgeschlossen.

lendico-unternehmenskreditJetzt direkt einen Kredit bei Lendico beantragen

Kontakt und Service: Per Mail und Telefon

Um mit den Service-Mitarbeitern von Lendico in Kontakt zu kommen, stehen zwei verschiedene Wege zur Verfügung. Zunächst wäre da die Kontaktmöglichkeit per Email. Hier kann ein Email-Formular ausgefüllt werden. Es stehen acht verschiedene Themen zur Auswahl:

Um mit den Service-Mitarbeitern von Lendico in Kontakt zu kommen, stehen zwei verschiedene Wege zur Verfügung. Zunächst wäre da die Kontaktmöglichkeit per Email. Hier kann ein Email-Formular ausgefüllt werden. Es stehen acht verschiedene Themen zur Auswahl:

- Alles zum Starterkonto

- Alles zum Premiumkonto

- Alles zum Kreditprojekt

- Fragen zu Lendico

- Technische Fragen

- Gesucht und nicht gefunden

- Beratung gewünscht

- Lob und Tadel

Unter Angabe der persönlichen Daten können so bereits vor der Anmeldung auf der Webseite die wichtigsten Fragen geklärt werden.

Eine weitere Kontaktmöglichkeit bietet der Telefonkontakt. Hier können die Kunden kostenlos am Telefon Informationen erhalten. Der Service wird von Montag bis Freitag in den Zeiten von 9:00 bis 18:00 Uhr angeboten. Hierbei handelt es sich um gängige Service-Zeiten. In Anbetracht dessen, dass es sich bei den angezeigten Zeiten um die Kernarbeitszeiten der meisten Arbeitnehmer handelt, wäre ein Ausbau der Kontaktmöglichkeiten wünschenswert.

Bei Fragen zum Kredit für Unternehmen können sich die Kunden per Email oder Telefon innerhalb der angegebenen Service-Zeiten an Lendico wenden. Die Service-Zeiten sind von Montag bis Freitag von 9:00 bis 18:00 Uhr.

Nicht nur per Telefon, auch per Email ist der Kontakt möglich

Fachmeinungen: Kunden und Experten sind zufrieden

Bei BankingCheck.de konnte Lendico 4,8 von 5 Punkten erreichen. Hierbei wurden der Autokredit, der Renovierungskredit und der Kredit von Privat näher unter die Lupe genommen. Dabei sollte erwähnt werden, dass die unterschiedlichen Konditionen nicht von der Kreditnutzung, sondern von der Bonität des Kreditnehmers abhängen. In diesen Fällen konnte Lendico die Kunden voll und ganz überzeugen. Die Weiterempfehlungsrate beträgt 97 Prozent. Die Bewertung fand im Jahr 2014 statt.

Im gleichen Jahr unterzog Focus Money das Unternehmen einem großen Deutschland Test. Dabei konnte Lendico hinsichtlich Kosten und Service überzeugen und erhielt den Titel „Bester Kredit-Marktplatz“.

Außerdem ließ auch Lendico sich freiwillig vom TÜV Saarland überprüfen. Hier wurde besonderer Focus auf die Datensicherheit gelegt. Lendico erhielt das Prüfzeichen und kann dadurch mit seiner geprüften Datensicherheit punkten.

Das Unternehmen Lendico erhielt bereits eine Auszeichnung von den Kunden über BankingCheck.de wo das Unternehmen als bester Unternehmenskredit ausgezeichnet wurde, als auch eine Auszeichnung von den Experten von Focus Money. Des Weiteren ließ sich das Unternehmen freiwillig in Sachen Datensicherheit untersuchen.

4. Unser Fazit: Eine gute Alternative auch ohne Regulierung

Bei Lendico handelt es sich um einen Marktplatz auf dem Kreditnehmer und Kreditgeber zueinander finden können. Genau diese Charakteristika bringen den Vorteil günstiger Zinsen mit sich, aber auch den Nachteil, dass keine staatliche Regulierung stattfindet oder eine Einlagensicherung verlangt wird. Im Lendico Unternehmenskredite Test konnten die Kredite trotzdem überzeugen. Immerhin findet eine genaue Prüfung der Kreditnehmer statt und die Konditionen werden transparent und für alle Beteiligten sichtbar gemacht. Transparenz ist gerade bei Finanzgeschäften ein wichtiges Qualitätskriterium.

5. FAQ: Oft gestellte Fragen zu Lendico

Welche Kreditnehmer fragen bei Lendico an?

Welche Kreditnehmer fragen bei Lendico an?

Bei den Kreditnehmern handelt es sich keinesfalls um kreditunwürdige Unternehmen, die bei den regulären Banken und Kreditinstituten keinen Kredit bekommen haben. Lendico bietet schlicht weg die Möglichkeit zu günstigeren Konditionen Kredite anzubieten, da die Vermittlungsgebühr geringer ausfällt und die Verwaltungsgebühr der Banken wegfällt. Die Kreditgeber suchen sich ihre Projekte selber aus und verlassen sich nicht auf einen Finanzmanager. Daher kann ein Kredit für Unternehmer mit geringeren Zinsen gewährt werden.

Was passiert bei unregelmäßigen Rückzahlungen?

Sollte es dem Kreditnehmer nicht möglich sein innerhalb der vorgegebenen Fristen den Kredit zurückzuzahlen, so können Mahngebühren auf ihn zukommen. Die Erfahrungen mit Lendico zeigen, dass es bei wiederholten Zahlungsproblemen zu Vertragsauflösungen kommen kann. Hier werden die offenen Forderungen dann unmittelbar fällig und können notfalls gerichtlich eingeklagt werden.

Sind auch anonyme Kreditanfragen möglich?

Grundsätzlich ist es zwar möglich eine Kreditanfrage anonym auf dem Lendico-Marktplatz zu veröffentlichen, dies kann allerdings einige Nachteile mit sich bringen. Die Lendico Unternehmenskredite Erfahrung zeigt, dass die meisten Kreditgeber gerne wissen in welche Kreditprojekte sie finanzieren. Dazu zählt eben auch das Wissen über die Identität des Unternehmens. Daher kann es bei anonymen Anfragen zu Desinteresse oder Skepsis kommen, wodurch die Kreditvergabe gefährdet ist.

lendico-unternehmenskreditJetzt direkt einen Kredit bei Lendico beantragen