- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Wer vor fünf Jahren einen damals sensationell günstigen Baukredit abgeschlossen hat, der zahlt heute deutlich höhere Zinsen als neue Kreditnehmer. Umschulden ist allerdings nicht so einfach wie beim Ratenkredit, doch es gibt einige Möglichkeiten, den Darlehensvertrag zu kündigen.

smavaJetzt einen Kredit beim Testsieger smava beantragenWas noch bei der Ablösung eines Baukredites zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Baukredit ablösen.

1. Baukredit ablösen – der rechtliche Rahmen

Bei Verbraucherkrediten ist die Sache ganz einfach. Ratenkredite können jederzeit gekündigt werden, die Banken dürfen dafür eine Vorfälligkeitsentschädigung von maximal 1,0 Prozent verlangen, bei einer Restlaufzeit von maximal einem Jahr sogar nur 0,5 Prozent.

Bei Hauskrediten ist die Sache etwas komplizierter, ist das Darlehen durch ein Grundpfandrecht gesichert, sind Darlehen nicht ohne weiteres kündbar. Grundsätzlich gilt natürlich immer, dass Kunden zunächst einen Blick in ihren Kreditvertrag werfen sollen. Denn natürlich können Banken auch großzügiger sein als es der Gesetzgeber vorschreibt. Das ist auch öfter der Fall als man denkt, schließlich wissen die Banken, dass sie mit besserem Service auch höhere Zinsen verlangen dürfen. Beispielsweise bewirbt die Teambank den easyCredit mit besonders großzügigen Möglichkeiten für Sondertilgungen und Ratenanpassungen.

Bei Hauskrediten ist die Sache etwas komplizierter, ist das Darlehen durch ein Grundpfandrecht gesichert, sind Darlehen nicht ohne weiteres kündbar. Grundsätzlich gilt natürlich immer, dass Kunden zunächst einen Blick in ihren Kreditvertrag werfen sollen. Denn natürlich können Banken auch großzügiger sein als es der Gesetzgeber vorschreibt. Das ist auch öfter der Fall als man denkt, schließlich wissen die Banken, dass sie mit besserem Service auch höhere Zinsen verlangen dürfen. Beispielsweise bewirbt die Teambank den easyCredit mit besonders großzügigen Möglichkeiten für Sondertilgungen und Ratenanpassungen.

2. Das steht im § 489 BGB

Darüber hinaus gibt es aber auch einen gesetzlichen Mindeststandard, der überwiegend im § 489 des Bürgerlichen Gesetzbuches (BGB) definiert wird und der die Kündigung durch den Kreditnehmer während der Zinsbindung deutlich einschränkt. Ein Darlehen mit flexiblem Zinssatz kann dagegen jederzeit mit einer Frist von drei Monaten gekündigt werden.

Darüber hinaus gibt es aber auch einen gesetzlichen Mindeststandard, der überwiegend im § 489 des Bürgerlichen Gesetzbuches (BGB) definiert wird und der die Kündigung durch den Kreditnehmer während der Zinsbindung deutlich einschränkt. Ein Darlehen mit flexiblem Zinssatz kann dagegen jederzeit mit einer Frist von drei Monaten gekündigt werden.

Bei festen Zinssätzen gibt es natürlich zunächst die Möglichkeit, den Ablauf der Zinsbindung abzuwarten. Als fest gelten die Zinsen auch, wenn für unterschiedliche Zeiten unterschiedliche Zinsniveaus vereinbart sind, sofern sie als fester Zinssatz angegeben sind und nicht beispielsweise abhängig vom Leitzins. Oft sind die Zinsen auf fünf Jahre festgelegt, wenn davon bereits zwei oder drei abgelaufen sind, lohnt sich eine Kündigung meist nicht.

Denn wer den Baukredit ablösen will, muss eine Vorfälligkeitsentschädigung zahlen, sofern er überhaupt kündigen kann. Das ist beispielsweise möglich, wenn der Vertrag schon seit mindestens zehn Jahren läuft, dann ist eine Kündigung mit einer Frist von sechs Monaten möglich.

smavaJetzt einen Kredit beim Testsieger smava beantragen3. Baukredit ablösen – weitere Möglichkeiten

Wer einen Baukredit vorher ablösen will, obwohl die Zinsbindung noch nicht abgelaufen ist, der kann das meist nur unter besonderen Bedingungen tun. Der Paragraph 490 des Bürgerlichen Gesetzbuches nennt zwei grundsätzliche Möglichkeiten.

- Wenn andernfalls die Rückzahlung gefährdet ist.

- Wenn ein „berechtigtes Interesse“ vorliegt.

Die Rückzahlung kann beispielsweise gefährdet sein, wenn der Kreditnehmer seine Arbeit verloren hat. Er muss dann nicht abwarten, bis er tatsächlich zahlungsunfähig ist, sondern kann sofort den Kredit ablösen. Um ihn zu bedienen muss er aber in so einer Situation meist das Haus verkaufen, von einer Umschuldung kann also keine Rede sein.

Ein „berechtigtes Interesse“ an der Kreditkündigung liegt beispielsweise vor, wenn das Haus verkauft wurde. Auch das ist natürlich keine Grundlage, wenn man einen Baukredit ablösen und durch ein neues Darlehen ersetzen will.

Ein „berechtigtes Interesse“ an der Kreditkündigung liegt beispielsweise vor, wenn das Haus verkauft wurde. Auch das ist natürlich keine Grundlage, wenn man einen Baukredit ablösen und durch ein neues Darlehen ersetzen will.

Oft bleibt bei Darlehen, die noch keine zehn Jahre alt sind, nur die Suche nach juristischen Fehlern, beispielsweise dem Vergessen der Widerspruchsklausel. Eine der wenige Möglichkeiten, einen weniger als zehn Jahre alten Baukredit umzuschulden ist, dass man die Darlehenssumme erhöhen will, die Bank dazu aber nicht bereit ist.

4. Baukredit ablösen Vorfälligkeitsentschädigung

Egal ob man das Darlehen auf Basis des Paragraph 490 kündigt oder nach zehn Jahren Laufzeit, in jedem Fall muss der Kreditnehmer beim Baukredit ablösen Vorfälligkeitsentschädigung zahlen. Die ist leider nicht so einfach zu bestimmen wie beim Ratenkredit, sondern sie orientiert sich an der Höhe der Zinsen, die die Bank für ihre Ersatzanlage annimmt. Dabei müssen die Geldinstitute Pfandbriefe als Basis ihrer Kalkulation nehmen. Je niedriger die Zinsen, desto höher ist die Vorfälligkeitsentschädigung.

Egal ob man das Darlehen auf Basis des Paragraph 490 kündigt oder nach zehn Jahren Laufzeit, in jedem Fall muss der Kreditnehmer beim Baukredit ablösen Vorfälligkeitsentschädigung zahlen. Die ist leider nicht so einfach zu bestimmen wie beim Ratenkredit, sondern sie orientiert sich an der Höhe der Zinsen, die die Bank für ihre Ersatzanlage annimmt. Dabei müssen die Geldinstitute Pfandbriefe als Basis ihrer Kalkulation nehmen. Je niedriger die Zinsen, desto höher ist die Vorfälligkeitsentschädigung.

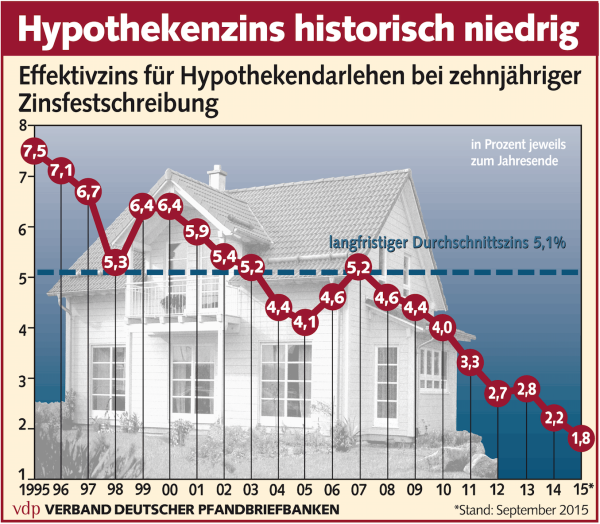

Trotz gesunkener Zinsen lohnt es sich wegen der Vorfälligkeitsentschädigung oft nicht, einen alten Baukredit abzulösen. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Die Stiftung Warentest hat zur Berechnung der Vorfälligkeitsentschädigung beim Baukredit ablösen eine Tabelle entwickelt, die hier abgerufen werden kann.

Ratenkredite lassen sich leicht umschulden. Wer seine Finanzen optimieren will, der sollte zuerst hier ansetzen.

Ratenkredite lassen sich vergleichsweise einfach ablösen. Wer neben dem Baukredit auch noch einen Ratenkredit hat, der sollte hier zuerst mit der Umschuldung beginnen. Oft kann es sogar sinnvoll sein, den Immobilienkredit aufzustocken um damit das Ratendarlehen zu bezahlen.

smavaJetzt einen Kredit beim Testsieger smava beantragen5. Fazit

Einen Baukredit ablösen und umschulden, dass ist während der Zinsbindung meist nur bei Verträgen möglich, die bereits zehn Jahre alt sind. Auch dann ist zu prüfen, ob die Zinsersparnis die Vorfälligkeitsentschädigung rechtfertigt. Verträge mit wechselnden Zinsen lassen sich grundsätzlich immer kündigen, auch das Ende der Zinsbindung ist ein guter Zeitpunkt um ein neues Darlehen zu suchen, auch wenn es noch keine zehn Jahre läuft. Außerdem bieten viele Verträge das Recht zu Sondertilgungen, so lässt sich zumindest begrenzt umschulden.

Einen Baukredit ablösen und umschulden, dass ist während der Zinsbindung meist nur bei Verträgen möglich, die bereits zehn Jahre alt sind. Auch dann ist zu prüfen, ob die Zinsersparnis die Vorfälligkeitsentschädigung rechtfertigt. Verträge mit wechselnden Zinsen lassen sich grundsätzlich immer kündigen, auch das Ende der Zinsbindung ist ein guter Zeitpunkt um ein neues Darlehen zu suchen, auch wenn es noch keine zehn Jahre läuft. Außerdem bieten viele Verträge das Recht zu Sondertilgungen, so lässt sich zumindest begrenzt umschulden.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen