Die Zinsen sind niedrig, doch einen Baukredit umschulden lohnt sich nicht immer. Zumal ein paar Sonderregeln zu beachten sind, eine Kündigung des alten Vertrags ist beispielsweise nicht so einfach möglich wie bei einem Ratenkredit. Vor allem bei alten Darlehen ist eine Umschuldung aber fast immer erlaubt – und auch meistens sinnvoll.

Die Zinsen sind niedrig, doch einen Baukredit umschulden lohnt sich nicht immer. Zumal ein paar Sonderregeln zu beachten sind, eine Kündigung des alten Vertrags ist beispielsweise nicht so einfach möglich wie bei einem Ratenkredit. Vor allem bei alten Darlehen ist eine Umschuldung aber fast immer erlaubt – und auch meistens sinnvoll.

5 wichtige Fakten:

- Kredite ohne Grundschuld jederzeit umschuldbar

- Sonderregeln beim Kredit mit Grundschuld

- Kosten für Umschuldung berücksichtigen

- Günstiges Angebot finden

- Zinsbindung für neues Darlehen richtig wählen

Was noch bei der Umschuldung eines Kleinkredites zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Baukredit umschulden.

1. Die Grundschuld macht den Unterschied

Üblicherweise werden Baudarlehen mit einer Grundschuld abgesichert. Das bedeutet, dass Haus und Grundstück dem Geldgeber als Sicherheit dienen. Kann der Kredit nicht abbezahlt werden, dann können beide zwangsversteigert werden. Den Erlös erhält zuerst der Inhaber der Grundschuld, erst dann werden auch andere Gläubiger bedient.

Eine solche Grundschuld muss ins Grundbuch eingetragen werden. Ist das nicht der Fall, handelt es sich auch nicht um einen Baukredit im engeren Sinn. Die ING (ehemals ING-DiBa) bietet für Summen unter 50.000 Euro beispielsweise einen speziellen Wohnkredit. Dafür ist kein Eintrag ins Grundbuch notwendig, entsprechend gelten hier die ganz normalen Regelungen wie für einen Ratenkredit.

Eine solche Grundschuld muss ins Grundbuch eingetragen werden. Ist das nicht der Fall, handelt es sich auch nicht um einen Baukredit im engeren Sinn. Die ING (ehemals ING-DiBa) bietet für Summen unter 50.000 Euro beispielsweise einen speziellen Wohnkredit. Dafür ist kein Eintrag ins Grundbuch notwendig, entsprechend gelten hier die ganz normalen Regelungen wie für einen Ratenkredit.

Ein Wohnkredit ohne eingetragene Grundschuld kann also jederzeit gekündigt werden. Die Bank darf allerdings eine Vorfälligkeitsentschädigung in Höhe von maximal 1,0 Prozent der Restschuld verlangen, bei einer Restlaufzeit unter einem Jahr 0,5 Prozent.

2. Bestehenden Immobilienkredit umschulden – so geht's

Bei grundschuldbesicherten Darlehen sind solche mit Zinsbindung und solche mit variablen Zinsen zu unterscheiden. Sind die Zinsen variabel, kann der Kredit nach § 489 des Bürgerlichen Gesetzbuches (BGB) jederzeit mit einer Kündigungsfrist von drei Monaten aufgelöst werden.

Der Normalfall ist aber ein Immobiliendarlehen mit Zinsbindung. Das lässt sich nicht immer so einfach kündigen, sondern nur in fest definierten Fällen.

Ohne Vorfälligkeitsentschädigung:

- Bei Ablauf der Zinsbindung mit einer Kündigungsfrist von einem Monat

- Nach zehn Jahren mit einer Kündigungsfrist von sechs Monaten

Mit Vorfälligkeitsentschädigung:

- Beim Verkauf des Hauses

- Um einen wirtschaftlichen Schaden zu vermeiden

- Bei Zustimmung der Bank

Meistens sind die Zinsen von Baudarlehen für fünf oder zehn Jahre festgelegt. Wer einfach nur seinen Baukredit umschulden will, der kann das in dieser Zeit meist nicht tun, sofern die Bank nicht zustimmt. Im Regelfall wird sie das nicht tun, wenn nicht schon beim Abschluss des Kredits eine entsprechende Regelung vereinbart wurde.

Denn die von Gerichten geschaffenen Ausnahmen gelten nur für zwei Fälle. Das ist einmal der Verkauf des Hauses, was bei einer reinen Umschuldung aber nicht zutrifft. Der zweite gilt beispielsweise, wenn das Gebäude saniert werden muss, die Bank aber einer Aufstockung des Kredits nicht zustimmt. Auch dann ist eine Umschuldung gegen Vorfälligkeitsentschädigung möglich.

Nur wenn das Darlehen bereits seit zehn Jahren läuft, lässt es sich auch ohne besonderen Grund während der Zinsbindungsphase mit einer Frist von sechs Monaten kündigen – und dann sogar ohne Vorfälligkeitsentschädigung. Wer beispielsweise eine Zinsbindung über 15 Jahre vereinbart hat, der kann trotzdem nach zehn Jahren kündigen.

Nur wenn das Darlehen bereits seit zehn Jahren läuft, lässt es sich auch ohne besonderen Grund während der Zinsbindungsphase mit einer Frist von sechs Monaten kündigen – und dann sogar ohne Vorfälligkeitsentschädigung. Wer beispielsweise eine Zinsbindung über 15 Jahre vereinbart hat, der kann trotzdem nach zehn Jahren kündigen.

Andernfalls gilt es, das Ende der Zinsbindung abzuwarten. Dann muss die Bank einen neuen Zinssatz vorschlagen. Doch wer einen billigeren Anbieter findet, der kann jetzt mit einer Frist von einem Monat aussteigen.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

3. Baukredit umschulden sinnvoll?

Ist das Baukredit umschulden sinnvoll? Wenn keine Vorfälligkeitsentschädigung anfällt, ist diese Frage schnell beantwortet. Sind die Zinsen des neuen Darlehens niedriger, dann lautet die Antwort ja. Wer gut mit seinem Geld ausgekommen ist, der kann jetzt die monatliche Rate erhöhen. Auch das hilft viel Geld zu sparen, denn jeder Euro weniger Schulden bedeutet weniger Zinsen und Zinseszinsen.

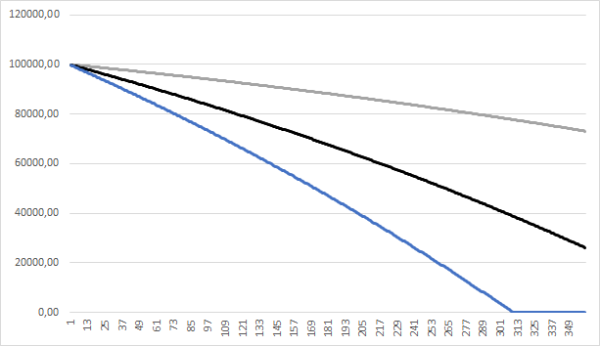

Restschuld bei einem Kredit über 100.000 Euro bei 1,73 Prozent Zinsen und einer jährlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Schwieriger wird die Entscheidung, wenn eine Vorfälligkeitsentschädigung anfällt, beispielsweise weil es sich um einen Wohnkredit handelte oder weil im Vertrag mit der Bank eine Kündigung nur gegen eine solche Zahlung vorgesehen ist.

Näherungsweise wird oft die Vorfälligkeitsentschädigung durch die Restlaufzeit geteilt. Ist die Zinsersparnis des neuen Kredits höher, dann sprich das für eine Umschuldung. Bei einer Entschädigung in Höhe von 1,0 Prozent und einer Restlaufzeit des Darlehens von vier Jahren bedeutet das, dass der neue Kredit mindestens 0,25 Prozentpunkte billiger sein muss.

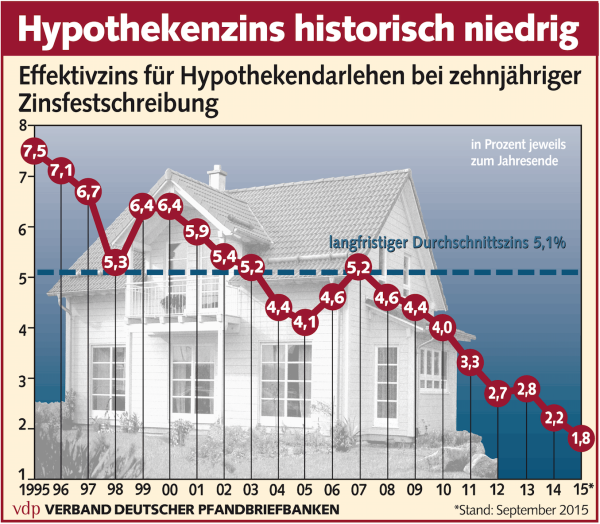

Vor allem bei alten Baukrediten lohnt sich das Umschulden fast immer, zumal nach zehn Jahren oder bei einer Kündigung am Ende der Zinsbindung auch keine Vorfälligkeitsentschädigung mehr anfällt. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Ganz stimmt die Rechnung aber nicht, denn die Vorfälligkeitsentschädigung fällt sofort an, auf sie müssen Zinsen und Zinseszinsen gezahlt werden. Die Ersparnis stellt sich dagegen erst über die Jahre ein. Die Berechnung mag bei kurzen Laufzeiten noch halbwegs stimmen, bei langen aber können selbst die Zinsen auf die Vorfälligkeitsentschädigung schon höher sein als die Zinsersparnis. Wenn sich selbst bei dieser Überschlagsrechnung das Baukredit umschulden nicht lohnt, dann ist es im Regelfall nicht sinnvoll. Umgekhrt heißt aber eine Ersparnis nach dieser Rechnung noch lange nicht, dass das neue Darlehen Geld sparen hilft.

Ganz stimmt die Rechnung aber nicht, denn die Vorfälligkeitsentschädigung fällt sofort an, auf sie müssen Zinsen und Zinseszinsen gezahlt werden. Die Ersparnis stellt sich dagegen erst über die Jahre ein. Die Berechnung mag bei kurzen Laufzeiten noch halbwegs stimmen, bei langen aber können selbst die Zinsen auf die Vorfälligkeitsentschädigung schon höher sein als die Zinsersparnis. Wenn sich selbst bei dieser Überschlagsrechnung das Baukredit umschulden nicht lohnt, dann ist es im Regelfall nicht sinnvoll. Umgekhrt heißt aber eine Ersparnis nach dieser Rechnung noch lange nicht, dass das neue Darlehen Geld sparen hilft.

Am einfachsten ist es, man setzt den Betrag aus Restschuld plus Vorfälligkeitsentschädigung in den Kreditrechner ein und ermittelt, ob die Raten jetzt bei gleicher Laufzeit niedriger sind. Auch hier gilt natürlich, dass sich durch eine schnellere Rückzahlung Geld sparen lässt.

4. Der richtige Partner zum Baukredit umschulden

Baukredite werden noch immer vor allem über die Hausbank vergeben. Viele Kreditbanken wie CreditPlus oder auch die Teambank mit dem easyCredit beschränken sich auf Ratenkredite, denn die sind einfacher in der Abwicklung, weil keine Grundbucheinträge oder Schätzungen des Wertes von Häusern notwendig sind. Unter den Direktbanken sind es vor allem die Universalbanken wie ING-DiBa und Deutsche Kreditbank (DKB), die auch Baukredite anbieten.

Baukredite werden noch immer vor allem über die Hausbank vergeben. Viele Kreditbanken wie CreditPlus oder auch die Teambank mit dem easyCredit beschränken sich auf Ratenkredite, denn die sind einfacher in der Abwicklung, weil keine Grundbucheinträge oder Schätzungen des Wertes von Häusern notwendig sind. Unter den Direktbanken sind es vor allem die Universalbanken wie ING-DiBa und Deutsche Kreditbank (DKB), die auch Baukredite anbieten.

Die Alternative beim Baukredit umschulden sind spezialisierte Finanzberater wie Dr. Klein oder Interhyp. Sie bieten meistens auch eine Beratung an, oft direkt beim Kunden. Je nach persönlicher Situation suchen sie dann unter den Angeboten mehrerer Banken das günstigste aus. Interhyp wurde 2015 zum zehnten Mal in Folge von der Zeitschrift €uro am Sonntag zum besten Baufinanzierer gewählt.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

5. Die Zinsbindung des neuen Kredits

Eine lange Zinsbindung kann, wie gesehen, auch Nachteile haben, nämlich dann, wenn die Zinsen sinken. Außerdem ist der Zins bei Darlehen mit einer Laufzeit von fünf Jahren aktuell deutlich günstiger als für solche mit zehn, 15 oder gar 20 Jahren. Heißt das, dass der neue Kredit eine möglichst kurze Zinsbindung haben sollte?

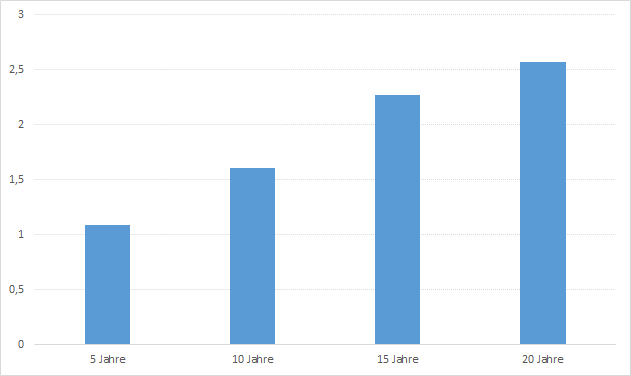

Höhe der Zinsen für einen Immobilienkredit der Deutschen Kreditbank (DKB) bei unterschiedlichen Laufzeiten.

Ein weiterer Rückgang der Zinsen ist allerdings sehr unwahrscheinlich. Aktuell liegen sie schon bei weniger als 2,0 Prozent. Negative Zinsen oder zinslose Kredite, wie sie der Bundesfinanzminister teilweise erhält, sind bei Immobilienkrediten nicht zu erwarten.

Eine Zinserhöhung müsste allerdings deutlich sein, um die Differenz von rund 0,5 Prozentpunkten auszugleichen, die ein Kredit mit zehnjähriger Zinsbindung aktuell teurer ist als einer mit fünf Jahren. Denn die Restschuld liegt in fünf Jahren ohnehin niedriger als heute, die höheren Zinsen gelten dann nur für einen kleinen Teil des ursprünglichen Kredits. Außerdem kann durch die niedrigeren Zinsen mehr getilgt werden, was ebenfalls die Zinsbelastung senkt.

Eine Zinserhöhung müsste allerdings deutlich sein, um die Differenz von rund 0,5 Prozentpunkten auszugleichen, die ein Kredit mit zehnjähriger Zinsbindung aktuell teurer ist als einer mit fünf Jahren. Denn die Restschuld liegt in fünf Jahren ohnehin niedriger als heute, die höheren Zinsen gelten dann nur für einen kleinen Teil des ursprünglichen Kredits. Außerdem kann durch die niedrigeren Zinsen mehr getilgt werden, was ebenfalls die Zinsbelastung senkt.

Eine längere Zinsbindung gibt aber Sicherheit. Deshalb ist es vor allem eine individuelle Entscheidung, ob man bereit ist den deutlichen Zinsaufschlag für mehr Sicherheit zu zahlen.

6. Fazit

Einen Baukredit umschulden ist nicht so leicht. Denn während der Zinsbindung gibt es nur wenige Möglichkeiten, wenn das Darlehen nicht seit mindestens zehn Jahren besteht. Dafür ist eine Kündigung in diesen beiden Fällen kostenlos. Eine Umschuldung ist dann fast immer sinnvoll. Attraktive Angebote machen vor allem spezialisierte Baukreditvermittler wie Interhyp.

Einen Baukredit umschulden ist nicht so leicht. Denn während der Zinsbindung gibt es nur wenige Möglichkeiten, wenn das Darlehen nicht seit mindestens zehn Jahren besteht. Dafür ist eine Kündigung in diesen beiden Fällen kostenlos. Eine Umschuldung ist dann fast immer sinnvoll. Attraktive Angebote machen vor allem spezialisierte Baukreditvermittler wie Interhyp.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Bilderquellen: shutterstock.com