Der Kreditrechner für Immobilien führt schnell und unkompliziert zum günstigsten Darlehen. Die Bedienung ist denkbar einfach, trotzdem sollte man diese fünf Tipps berücksichtigen. Sie helfen nicht nur Geld zu sparen, sondern auch beruhigt in die Zukunft zu blicken.

1. So funktioniert der Kreditvergleich für Immobilien

Der Immobilienkredit Vergleich unterscheidet sich in einigen Punkten vom klassischen Ratenkreditrechner. Das liegt vor allem an der Tatsache, dass beim Immobiliendarlehen das Haus als Sicherheit dient. Das sorgt für niedrige Zinsen, denn die Bank kann im Pleitefall das Haus versteigern lassen und so ihr Geld ganz oder überwiegend zurückbekommen, auch wenn der Kreditnehmer nicht mehr zahlen kann.

Der Immobilienkredit Vergleich unterscheidet sich in einigen Punkten vom klassischen Ratenkreditrechner. Das liegt vor allem an der Tatsache, dass beim Immobiliendarlehen das Haus als Sicherheit dient. Das sorgt für niedrige Zinsen, denn die Bank kann im Pleitefall das Haus versteigern lassen und so ihr Geld ganz oder überwiegend zurückbekommen, auch wenn der Kreditnehmer nicht mehr zahlen kann.

Beim Beantragen eines Immobilienkredits werden auch zahlreiche Daten zum gewünschten Objekt abgefragt. Hier der Kreditrechner der 1822direkt.

Wichtig ist für den Kreditrechner für Immobilien deshalb die Höhe des Eigenkapitals. Denn die Preise für Wohnungen und Häuser schwanken, wird ein Haus vollständig über einen Immobilienkredit finanziert, dann reicht das Geld aus der Zwangsversteigerung bei einem Preisrückgang eventuell nicht mehr, um die Hypothek zurückzuzahlen.

Deshalb müssen Kunden auch Daten zum gewünschten Objekt mit angeben. Handelt es sich um ein Einfamilienhaus oder eine Wohnung, liegt das Objekt im Erzgebirge oder in Hamburg-Eimsbüttel? Auch anhand dieser Daten schätzen Banken das Risiko eines Ausfalls. Oft gewähren die Kreditinstitute ab einer Eigenkapitalquote von 40 Prozent den günstigsten Zins, wer ein Objekt im Wert von 200.000 Euro kaufen will, muss also 80.000 Euro Eigenkapital mitbringen um die besonders günstigen Konditionen zu erhalten.

2. Engpässe mit einplanen

Bei der Kalkulationen sollte das verfügbare Eigenkapital deshalb eine Rolle spielen. Einige Banken wie 1822direkt bieten beispielsweise Budgetrechner, mit denen Kunden ausrechnen können, wie viel Kredit sie bei einem bestimmten Zinssatz und einer festen monatlichen Rate aufnehmen können.

Bei der Kalkulationen sollte das verfügbare Eigenkapital deshalb eine Rolle spielen. Einige Banken wie 1822direkt bieten beispielsweise Budgetrechner, mit denen Kunden ausrechnen können, wie viel Kredit sie bei einem bestimmten Zinssatz und einer festen monatlichen Rate aufnehmen können.

Einige Banken bieten eine Finanzierung des vollen Kaufpreises über Kredit an, allerdings steigt mit zunehmender Kreditsumme die Belastung gleich doppelt. Einmal, weil die Kreditsumme höher wird und einmal, weil der Zinssatz steigt. Statt 2,0 Prozent von 200.000 Euro müssen dann beispielsweise 2,5 Prozent von 300.000 Euro gezahlt werden.

Arbeitslosigkeit ist meistens der Hauptgrund, wenn Kredite nicht mehr bezahlt werden können. Eine lange Zeit ohne Einkommen führt in den meisten Fällen zur Zwangsversteigerung, allerdings sollte so kalkuliert werden, dass zumindest eine kurze Beschäftigungslosigkeit überbrückt werden kann. Foto: Pressebild der Bundesagentur für Arbeit

Die Folge sind entweder steigende monatliche Belastungen oder aber eine längere Laufzeit. Mindestens müssen aber monatlich die anfallenden Zinsen gezahlt werden, niedriger kann die Belastung nicht werden. Bei der Entscheidung über die Höhe der monatlichen Raten sollte auch etwas Spielraum bleiben, falls das Auto oder die Waschmaschine kaputt geht.

Besonders problematisch ist der Verlust des Arbeitsplatzes. Kaum eine Kalkulation hält eine lange Beschäftigungslosigkeit aus, vor allem wenn einem Haushalt nur ein Einkommen zur Verfügung steht. Allerdings sollte ein kurzer Ausfall des Haupteinkommens nicht gleich die gesamte Finanzierung zum Einsturz bringen. Sicherheit bieten beispielsweise Kreditversicherung, die von der Stiftung Warentest allerdings zum großen Teil schlecht bewertet wurden. Besser ist es meist, bei der Kalkulation etwas Luft für unvorhergesehene Ereignisse zu lassen.

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung

3. Zusatzkosten nicht vergessen

Nicht unvorhergesehen sind dagegen jene Kosten, die direkt nach dem Hauskauf anfallen. Die wichtigsten sind

- Notarkosten,

- Gebühren für Grundbucheintrag,

- Maklergebühren,

- Grunderwerbsteuern,

- Einrichtungsgegenstände.

Notarkosten und Grunderwerbsteuern fallen bei jedem Kauf an, Maklergebühren lassen sich durch einen direkten Kauf vom Vermieter unter Umständen umgehen. Ob Geld für neue Möbel eingeplant werden muss, hängt auch von der Ausstattung der alten Wohnung und dem eigenen Anspruch ab.

Diese Kosten dürfen im Kreditvergleich für Immobilien nicht auf den Wert des Hauses aufgeschlagen, sondern müssen vom Eigenkapital abgezogen werden. Bei Einrichtungsgegenständen können andere Finanzierungswege als die Barzahlung sinnvoll sein. Bietet das Möbelhaus eine günstige Finanzierung, ist es oft besser das Angebot anzunehmen und das Eigenkapital zu verwenden, um die Kreditsumme zu reduzieren.

Diese Kosten dürfen im Kreditvergleich für Immobilien nicht auf den Wert des Hauses aufgeschlagen, sondern müssen vom Eigenkapital abgezogen werden. Bei Einrichtungsgegenständen können andere Finanzierungswege als die Barzahlung sinnvoll sein. Bietet das Möbelhaus eine günstige Finanzierung, ist es oft besser das Angebot anzunehmen und das Eigenkapital zu verwenden, um die Kreditsumme zu reduzieren.

4. Zinsbindung im Immobilienkredit Vergleich berücksichtigen

Die Höhe der Zinsen ist im Kreditvergleich für Immobilien auch von der Zinsbindung abhängig. Denn wer ein Darlehen über 30 Jahre zurückzahlt, hat keineswegs auch die Zinsen für diese Zeit garantiert. Oft sind sie nur für fünf oder zehn Jahre festgelegt, anschließend werden sie anhand des dann geltenden Zinsniveaus neu berechnet.

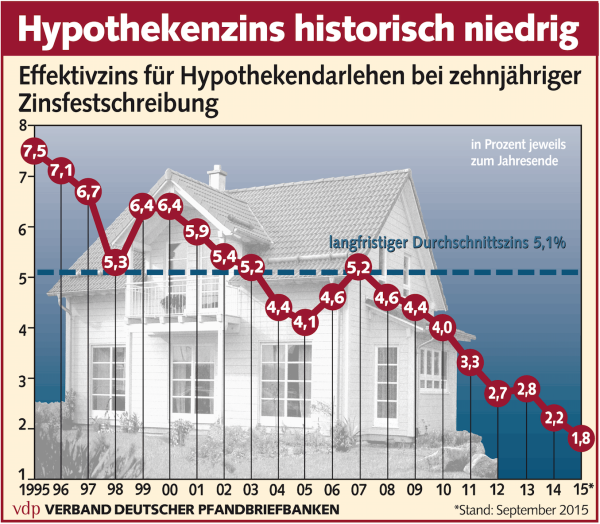

Die Hypothekenzinsen sind historisch niedrig, doch garantiert sind die günstigen Konditionen oft nur für wenige Jahre. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Wer knapp kalkuliert hat, der kann dann eine böse Überraschung überleben. Kurz vor der Finanzkriese des Jahres 2008 lagen die Zinsen beispielsweise noch mehr als 3,0 Prozentpunkte höher als im Jahr 2015. Darlehensnehmer sollten sich deshalb überlegen, eine Zinsbindung über zehn oder gar 15 Jahre zu wählen. Bis dahin ist meist ein großer Teil des Kredites zurückbezahlt, was auch die Zinsbelastung senkt. Die Zinsen werden nämlich nur auf die Restschuld berechnet, wer von einem Darlehen über 100.000 Euro bereits die Hälfte zurückgezahlt hat, der muss nur noch Zinsen für 50.000 Euro aufbringen.

Wer knapp kalkuliert hat, der kann dann eine böse Überraschung überleben. Kurz vor der Finanzkriese des Jahres 2008 lagen die Zinsen beispielsweise noch mehr als 3,0 Prozentpunkte höher als im Jahr 2015. Darlehensnehmer sollten sich deshalb überlegen, eine Zinsbindung über zehn oder gar 15 Jahre zu wählen. Bis dahin ist meist ein großer Teil des Kredites zurückbezahlt, was auch die Zinsbelastung senkt. Die Zinsen werden nämlich nur auf die Restschuld berechnet, wer von einem Darlehen über 100.000 Euro bereits die Hälfte zurückgezahlt hat, der muss nur noch Zinsen für 50.000 Euro aufbringen.

Allerdings sind Darlehen mit langer Zinsbindung oft deutlich teurer. Es lohnt sich deshalb im Immobilienkredit Vergleich unterschiedliche Varianten durchzurechnen.

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung

5. Sondertilgungen vereinbaren

Jeder zurückgezahlte Euro senkt die Zinsbelastung. Bei konstanten Raten bedeutet das, dass immer mehr zurückgezahlt wird. Und je schneller das Darlehen zurückgezahlt ist, desto geringer ist die Gefahr in eine neue Hochzinsphase zu geraten. Eine hohe Tilgung ist deshalb wichtig, gleichzeitig aber soll Spielraum für unvorhergesehene Kosten bleiben.

Jeder zurückgezahlte Euro senkt die Zinsbelastung. Bei konstanten Raten bedeutet das, dass immer mehr zurückgezahlt wird. Und je schneller das Darlehen zurückgezahlt ist, desto geringer ist die Gefahr in eine neue Hochzinsphase zu geraten. Eine hohe Tilgung ist deshalb wichtig, gleichzeitig aber soll Spielraum für unvorhergesehene Kosten bleiben.

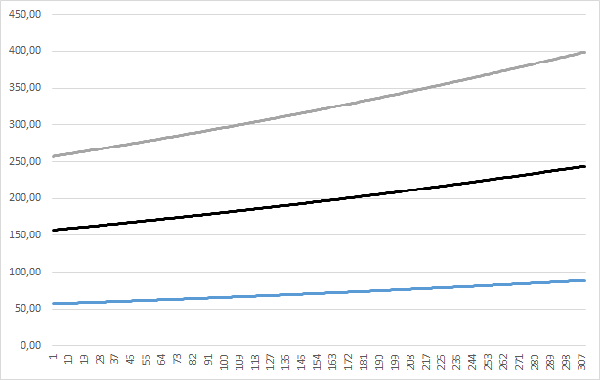

Eine höhere Rückzahlung lohnt sich gleich doppelt. Denn sie reduziert nicht nur die Laufzeit, sondern senkt auch die Zinsbelastung. Das führt dazu, dass ein höherer Anteil für der Raten für die Tilgung verwendet werden kann, weshalb bei gleichbleibenden Raten von Monat zu Monat ein höherer Anteil in die Tilgung fließt. Höhe der Tilgung am Beispiel eines Kredits über 100.000 Euro zu 1,73 Prozent Zinsen bei einer monatlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Der Königsweg heißt deshalb kostenlose Sondertilgungen. Mindestens einmal im Jahr sollte es die Möglichkeit geben, einen relevanten Anteil des Kredites, beispielsweise 5,0 Prozent, ohne Zusatzgebühren zurückzuzahlen.

6. Änderung der Raten

Solche Sondertilgungen sind vor allem dann attraktiv, wenn mehr Geld als geplant übrig geblieben ist. Wenn dagegen das Einkommen dauerhaft steigt, dann ist eine Erhöhung der monatlichen Raten sinnvoller. Denn so kann das Geld sofort zurückgezahlt werden und nicht erst am Jahresende, das spart Zinsen.

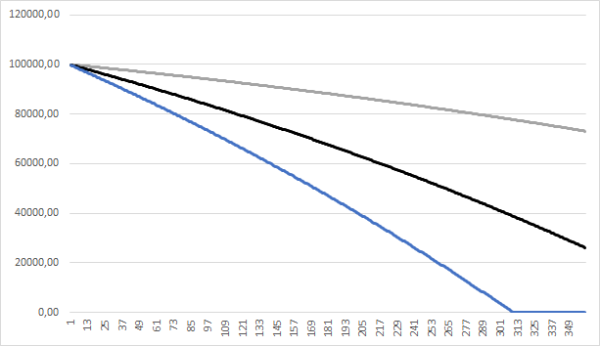

Restschuld bei einem Kredit über 100.000 Euro bei 1,73 Prozent Zinsen und einer jährlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Wie stark sich eine höhere Rate auswirkt, zeigt die obige Grafik. Wer für einen Kredit von 100.000,00 Euro bei 1,73 Prozent Zinsen monatlich 200,00 Euro an Tilgung und Zinsen aufbringt, der hätte sein Darlehen erst nach mehr als 73 Jahren abbezahlt. Wer 400,00 Euro aufbringt, der ist schon nach etwas mehr als 25 schuldenfrei. Im ersten Fall wurden über die Zeit trotz des niedrigen Zinssatzes rund 75.000,00 Euro an Zinsen gezahlt, im zweiten waren es weniger als 25.000,00 Euro.

7. Fazit zum Kreditrechner für Immobilien

Im Kreditvergleich für Immobilien müssen natürlich die Zinsen eine große Rolle spielen. Nutzer dürfen nicht vergessen, beim Kreditrechner für Immobilien auch Zusatzkosten für den Notar oder den Makler zu berücksichtigen und vom Eigenkapital abzuziehen. Außerdem sollte die Finanzierung nicht zu optimistisch angegangen werden, besser ist es im Immobilienkredit Vergleich auch auf kostenlose Sondertilgungen und die Möglichkeit einer Ratenanpassung zu achten.

Im Kreditvergleich für Immobilien müssen natürlich die Zinsen eine große Rolle spielen. Nutzer dürfen nicht vergessen, beim Kreditrechner für Immobilien auch Zusatzkosten für den Notar oder den Makler zu berücksichtigen und vom Eigenkapital abzuziehen. Außerdem sollte die Finanzierung nicht zu optimistisch angegangen werden, besser ist es im Immobilienkredit Vergleich auch auf kostenlose Sondertilgungen und die Möglichkeit einer Ratenanpassung zu achten.

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung