Der Kreditvergleichsrechner für Immobilien ist kinderleicht zu bedienen. Nur wenige Eingaben sind nötig, damit er das günstigste Darlehen findet. Doch neben dem Zinssatz sollten noch ein paar andere Faktoren eine Rolle spielen. Wer diese vier Tipps berücksichtigt, macht nichts falsch. Wir stellen einen guten Vergleichsrechner vor und geben wertvolles Zusatzwissen.

Kreditvergleichsrechner für Hauskauf

Der Kreditvergleichsrechner für Immobilien verständlich erklärt

Nur wenige Angaben sind nötig, um das günstigste Darlehen für eine Baufinanzierung zu finden, nämlich

- die Kredithöhe,

- die Beleihung,

- die Laufzeit,

- die Tilgung,

- der Wohnort.

Die Kredithöhe spielt aus mehreren Gründen eine wichtige Rolle. Zunächst einmal ist sie natürlich für den spätere Kreditantrag wichtig. Nicht alle Banken vergeben außerdem schon bei niedrigen Summen grundschuldbesicherte Darlehen. Wegen der Gebühren für den Eintrag einer solchen Grundschuld lohnt sich das ohnehin erst ab etwa 30.000,- Euro. Viele Banken bieten sogar erst ab einer Kreditsumme von 50.000,- Euro Immobilienkredite. Für kleinere Beträge gibt besondere Angebote wie den Wohnkredit der ING (ehemals ING-DiBa), die ohne Eintrag einer Grundschuld auskommen und die dennoch günstiger sind als ein klassischer Ratenkredit.

Die Höhe spielt mitunter aber noch aus einem anderen Grund eine Rolle. Gerade bei Immobilienkrediten sind hohe Summen oft günstiger als geringe. Denn der Bearbeitungsaufwand für ein Darlehen über 600.000,- ist nicht dreimal so groß wie der für eines über 200.000,- Euro. Weil aber einmalige Bearbeitungsgebühren nicht erlaubt sind, bieten die Banken für höhere Kreditsummen niedrigere Zinsen.

Ab 200.000,- Euro Kreditsumme sind die Zinsen bei der ING-DiBa besonders günstig.

Die günstigen Zinsen gelten aber nur bei einer Eigenkapitalquote von mindestens 40 Prozent – oder anders herum, maximal 60 Prozent des Immobilienwertes dürfen beliehen werden. Wer ein Haus im Wert von 300.000,- Euro kauft, darf also maximal 180.000,- Euro Schulden aufnehmen, um den günstigsten Zinssatz zu erhalten. Die übrigen 120.000,- Euro sowie die Kosten für Makler, müssen aus dem Eigenkapital bezahlt werden.

Höhere Kredite von bis zu 100 Prozent der Bausumme sind möglich, allerdings steigen dann die Zinssätze. Deshalb sollten Kreditnehmer schon bei der Wahl der Immobilie im Hinterkopf behalten, dass ein teureres Haus nicht nur höhere Kosten, sondern auch mehr Zinsen und eventuell einen höheren Zinssatz bedeutet.

Daneben spielt die Zinsbindung eine große Rolle für die Höhe der Zinsen. Da die Zinsen aktuell sehr niedrig sind, bedeutet eine lange Zinsbindung fast immer einen höheren Zinssatz. Denn die Bank profitiert dann nicht von möglichen Zinserhöhungen. Im Vergleichsrechner wird die Zinsbindung als „Kreditlaufzeit“ bezeichnet.

Das ist allerdings etwas missverständlich, weil das Darlehen am Ende der Zinsbindung meist nicht abbezahlt ist. Im Regelfall bietet die Bank nach Auslaufen der Bindung einen neuen Zinssatz zu den dann üblichen Bedingungen (siehe auch Tipp 3: Zinsbindung richtig wählen).

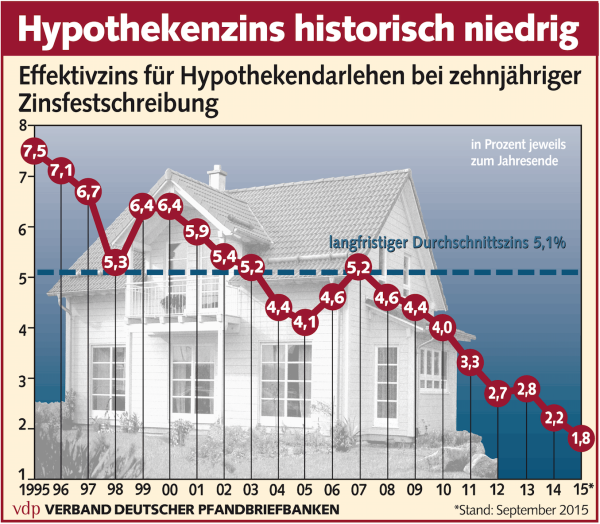

Die Zinsen sind aktuell historisch niedrig. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Die tatsächliche Laufzeit bis zur vollständigen Tilgung ist vor allem von der Tilgungsrate abhängig. Der Kreditrechner bietet hier zwei Möglichkeiten:

- Die Angabe eines Prozentsatzes.

- Die vollständige Tilgung während der Zinsbindung.

Im ersten Fall wird jährlich mindestens ein bestimmter Prozentsatz der Gesamtsumme getilgt, beispielsweise 5,0 Prozent. Bei einer Gesamtschuld von 200.000,- Euro bedeutet das eine Rückzahlung von 10.000,- Euro im Jahr, also monatlich etwas mehr als 830,- Euro. Die Monatsrate ergibt sich aus der Tilgung plus Zinsen. Weil die Zinsen immer auf die Restschuld berechnet werden, sinkt die monatliche Zinsbelastung und dadurch steigt die Tilgung, so dass am Ende der Laufzeit sogar mehr als 10.000,- Euro jährlich getilgt wurden. Wie hoch die Schulden nach Ablauf der Zinsbindung noch sind, wird vom Kreditvergleichsrechner für Immobilien in der Kategorie „Restschuld“ angezeigt.

Bei der Möglichkeit „voll“ wird die Rate so berechnet, dass das Darlehen am Ende der Zinsbindung abbezahlt ist. Wer also eine Laufzeit von zehn Jahren und die Option „voll“ wählt, hat nach diesen zehn Jahren keine Schulden mehr.

Schließlich spielt der Ort eine große Rolle. Das liegt unter anderem an der regionalen Organisation vieler Banken und fast aller Sparkassen. Die Hamburger Sparkasse und die Sparkasse Mainfranken sind jeweils eigenständige Organisationen, selbst die Kölner Stadtsparkasse und die Kölner Kreissparkasse sind unterschiedliche Institute. Auch die meisten Genossenschaftsbanken wie Volksbanken, Raiffeisenbanken, Sparda- und PSD-Banken sind regional organisiert. Entsprechend unterscheidet sich der Zinssatz eines Baukredits der Sparda-Bank Nürnberg von einem der Sparda-Bank Berlin. Vor allem in Franken existieren auch nach wie vor regionale Privatbanken wie die Fürstlich Castell'sche Bank, das Bankhaus Schilling oder das Bankhaus Max Flessa, die ebenfalls Kredite zu unterschiedlichen Bedingungen anbieten.

Hinzu kommt, dass auch einige große Banken regional unterschiedliche Zinsen anbieten. Damit reagieren sie vor allem auf die unterschiedlich starke Konkurrenz durch Regionalbanken. Außerdem gelten Kredite in Wachstumsregionen oft als sicherer. Denn die Gefahr ist geringer, dass bei einer Zwangsversteigerung nicht genug erlöst wird um die Restschuld zu bezahlen.

Zinsen sind nicht alles: 3 wichtige Tipps

Im Zentrum steht beim Kreditvergleichsrechner für Immobilien der Zinssatz, genauer gesagt der effektive Jahreszins. Doch der allein ist nicht alles. Auf diese Punkte sollten Kreditnehmer ebenfalls achten.

Sonderzahlungen vereinbaren

Es ist eine einfache Rechnung. Wer die niedrigste mögliche Tilgung von 1,0 Prozent pro Jahr wählt, der muss 100 Jahre lang tilgen, ehe er schuldenfrei ist. Zwar steigt die Tilgung etwas, da die Zinsen durch die niedrigere Restsschuld sinken, trotzdem ist nach 20 Jahren noch nicht einmal ein Viertel abbezahlt.

Die erste Möglichkeit ist natürlich eine höhere Tilgung, doch die kann sich nicht jeder leisten. Dann sind Sonderzahlungen unverzichtbar. Für alle anderen sind sie zumindest sinnvoll, denn sie sparen viel Geld. Jeder vorzeitig zurückgezahlte Euro spart Zinsen und Zinseszinsen.

Anders als Ratenkredite lassen sich Immobilienkredite aber nicht ohne weiteres kündigen. Deshalb sind vertragliche Regelungen hier besonders wichtig.

Davon abgesehen ist eine vorzeitige Rückzahlung nur unter besonderen Bedingungen möglich, beispielsweise wenn das Haus verkauft wurde oder eine Sanierung nötig ist, die die Bank aber nicht finanzieren will. Bei diesen außerordentlichen Kündigungen kann die Bank aber Geld verlangen.

Ratenänderungen erlauben

Auch Ratenänderungen helfen, einen Kredit schneller zurückzuzahlen und Zinsen zu sparen. Wer gerade gebaut und womöglich auch Kinder bekommen hat, für den ist Geld knapp. Doch womöglich kommt schon bald eine Gehaltserhöhung. Oder die Kinder werden größer und man kann die Arbeitszeit wieder ausweiten.

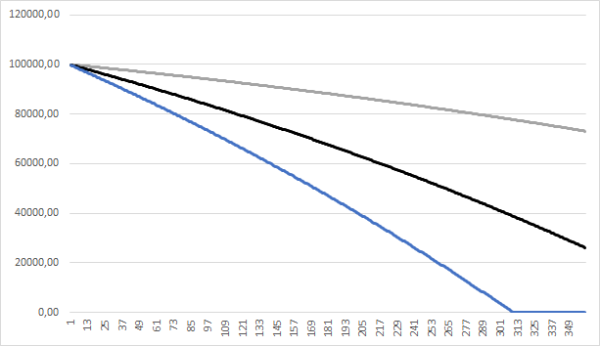

Restschuld bei einem Kredit über 100.000 Euro bei 1,73 Prozent Zinsen und einer jährlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Dann ist es gut, wenn sich die Raten erhöhen lassen. Sondertilgungen sind oft nur ein- oder zweimal im Jahr erlaubt. Bis dahin liegt das Geld auf schlecht verzinsten Tagesgeldkonten – oder es wird gleich wieder ausgegeben. Besser sind da höhere Raten. Mindestens zwei Ratenänderungen sollten deshalb möglich sein.

Zinsbindung richtig wählen

Die Zinsen sind niedrig, der Gedanke an eine lange Zinsbindung liegt da auf der Hand. Wenn die Zinsen wieder steigen, hat man die niedrigen Zinsen trotzdem sicher. Allerdings wissen auch die Banken, dass das Zinsniveau wieder anziehen könnte.

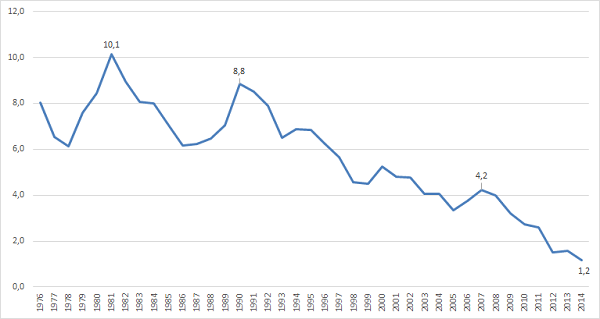

Die Zinsen sind aktuell niedrig, doch das muss nicht immer so bleiben. Quelle: Deutsche Bundesbank

Sie sichern sich deshalb ab, indem sie selbst langfristig Geld leihen, beispielsweise über Anleihen oder Festgelder mit langer Laufzeit. Die sind aber teurer, das führt dazu, dass eine lange Zinsbindung aktuell immer deutlich mehr kostet als eine kurze. Man kann sogar davon ausgehen, dass der Zuschlag größer ist, als es die Erwartungen über die Zinsentwicklung rechtfertigen. Auch Banken gehen gerne auf Nummer Sicher.

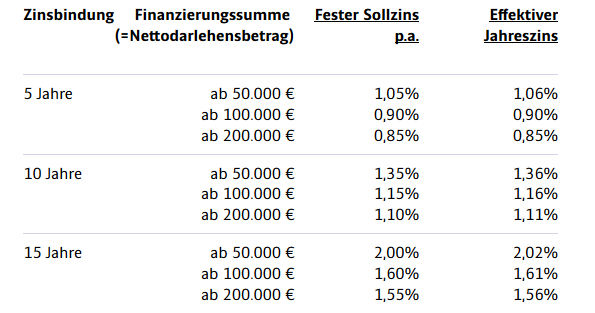

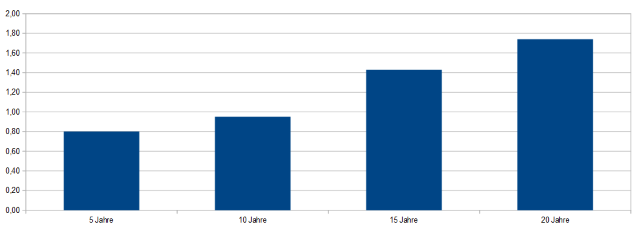

Zinssatz für einen Immobilienkredit über 100.000,- Euro bei einer Beleihung von 60 Prozent.

Was ist deshalb die beste Wahl? Lieber eine lange Zinsbindung wählen und mehr zahlen oder eine kurze und das Risiko tragen, dass die Zinsen steigen? Die Antwort ist vom jeweiligen Typ abhängig. Kreditnehmer sollten sich fragen:

- Wie wichtig ist mir Planungssicherheit?

- Kann ich mir einen höheren Zinssatz leisten?

- Kann ich vielleicht mehr tilgen und so das Darlehen innerhalb einer kürzen Laufzeit abbezahlen?

Wem Planungssicherheit sehr wichtig ist, der sollte eine lange Zinsbindung wählen. Allerdings bieten nicht alle Banken 20 Jahre, oft sind 15 Jahre der maximale Zeitraum. Außerdem steigen die Zinsen bei Laufzeiten von mehr als zehn Jahren deutlich an. Das liegt daran, dass Planungen über so lange Zeiträume schwierig sind. Auch ist es schwer Anleger zu finden, die Festgelder über 15 oder 20 Jahre abschließen um die Kredite abzusichern.

Kreditnehmer sollten auch nicht vergessen, dass ein niedriger Zins auch mehr Tilgung bedeutet. Das wiederum senkt auch die Zinsen. Eine kürzere Zinsbindung kann sich deshalb oft lohnen.

Ein Beispiel: Zwei Hauskäufer nehmen einen Kredit über 100.000,- Euro auf. Sie zahlen jährlich 6.000,- Euro an Zins und Tilgung. Der Einfachheit halber gehen wir von einer jährlichen Zinsberechnung und einer ebenfalls jährlichen Tilgung am Jahresende aus. Eine monatliche Berechnung würde das Gesamtergebnis nicht wesentlich verändern.

Der erste Käufer wählt eine Zinsbindung von 10 Jahren mit einem Zinssatz von 1,0 Prozent, der zweite eine von 20 Jahren zu 1,8 Prozent. Nach zehn Jahren hat sich der Zinssatz deutlich erhöht, statt 1,0 Prozent kostet ein Kredit mit zehnjähriger Zinsbindung jetzt 3,0 Prozent. Auf den ersten Blick hat sich die lange Zinsbindung ausgezahlt, denn für einen Aufschlag von 0,8 Prozent in den ersten zehn Jahren spart man 1,2 Prozent in den zweiten. Allerdings ist jetzt die Kreditsumme deutlich niedriger. Nach 20 Jahren hat der Schuldner mit zehnjähriger Zinsbindung deshalb noch rund 1.300,- Euro Schulden, der mit 20-jähriger aber noch rund 5.900,- Euro. Die lange Zinsbindung hat sich also trotz des deutlichen Zinsanstieges nicht gerechnet.

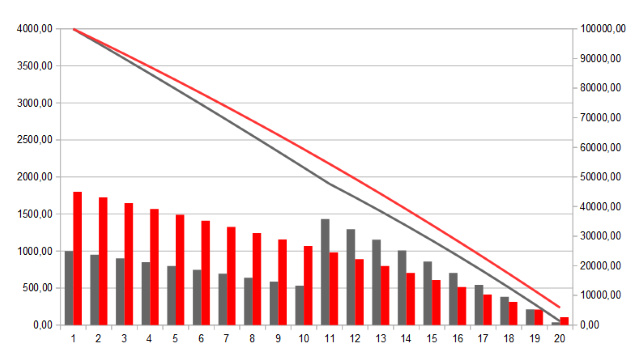

Niedrige Zinsen lohnen sich vor allem am Anfang der Laufzeit, wenn die Kreditsumme hoch ist. Die Balken geben die Zinszahlung an. Dabei stellen die roten Balken einen Zinssatz von konstant 1,8 Prozent über 20 Jahre dar. Die grauen zeigen die Höhe der Zinszahlung bei einem Zinssatz von 1,0 Prozent in den ersten und 3,0 Prozent in den zweiten zehn Jahren (linke Skala). Weil die Zinszahlung nicht nur vom Zinssatz, sondern auch der Restschuld abhängt, fallen im 20. Jahr trotz des höheren Zinssatzes von 3,0 Prozent sogar weniger Zinsen an. Die Geraden zeigen die Restschuld (rechte Skala), ausgehend vom Anfangsbetrag von 100.000,- Euro.

Wie die tatsächliche Entwicklung der Zinsen sein wird, kann niemand vorhersagen. Wer auf Nummer sicher gehen will, sollte deshalb eine längere Zinsbindung wählen. Alle anderen können mit kürzerer Zinsbindung eventuell Geld sparen. Ideal ist es natürlich, wenn der Kredit in 10 Jahren oder weniger abbezahlt werden kann. Dann lassen sich die niedrigeren Zinsen in diesem Zeitraum nutzen und trotzdem muss niemand eine Zinserhöhung fürchten.

Fazit

Ein Zinsvergleich lohnt sich auf jeden Fall. Daneben sollten Kreditnehmer aber auch auf Sondertilgungen und die Möglichkeit zur Ratenänderung achten. Auch die Wahl der richtigen Zinsbindung ist wichtig. Hier sind niedrigere Kosten in den ersten Jahren gegen das Risiko einer deutlichen Zinserhöhung abzuwägen.

Bilderquelle: shutterstock.com