- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Wer eine Wohnung besitzt oder seine Mietwohnung gerne ein wenig auf Vordermann bringen möchte, dafür aber nicht die notwendigen Mittel hat, denkt über einen Ratenkredit nach.

Oft sind die Konditionen bei einem Ratenkredit jedoch nicht so wie gewünscht – vor allem hinsichtlich der Beträge und Laufzeiten. Der ING (ehemals ING-DiBa) Kredit für Wohnungen ist speziell für die Wohnungssanierung vorgesehen.

- Gleiche Zinsen für alle Kunden

- Kreditrahmen bis 75.000 Euro

- Laufzeit bis 96 Monate

- Grundbucheintrag ist nicht erforderlich

ingdibaJetzt direkt ING Kreditangebot anfordern

1. Die Konditionen für den ING Wohnkredit

Interessant bei der Suche nach einem Wohnkredit sind natürlich die Konditionen. Die ING bietet hiervon spezielle Konditionen an. So beginnt der Kreditbetrag, den Kunden auswählen können, bei 5.000 Euro und reicht bis hin zu 75.000 Euro. Damit besteht die Möglichkeit, auch größere Sanierungen an der Wohnung vorzunehmen. Auch bei der Laufzeit zeigt sich die Bank flexibel. Hier bietet die ING 24 Monate bis hin zu 96 Monaten.

Interessant bei der Suche nach einem Wohnkredit sind natürlich die Konditionen. Die ING bietet hiervon spezielle Konditionen an. So beginnt der Kreditbetrag, den Kunden auswählen können, bei 5.000 Euro und reicht bis hin zu 75.000 Euro. Damit besteht die Möglichkeit, auch größere Sanierungen an der Wohnung vorzunehmen. Auch bei der Laufzeit zeigt sich die Bank flexibel. Hier bietet die ING 24 Monate bis hin zu 96 Monaten.

ingdibaJetzt direkt ING Kreditangebot anfordern

Auch die Verzinsung ist ein Punkt, der für Kunden von Interesse ist. Der Effektivzins ist mit 4,30% – 4,39% ab 5.000 €, 4,11% – 4,19% ab 10.001 € und 4.02% – 4.09% ab 35.001 € versehen. Die Zinsen sind für jeden Kunden gleich. Das heißt, der Zinssatz ist nicht abhängig von der Bonität, die der Kunden mitbringt. Damit bietet der ING Wohnkredit faire Konditionen.

Die Konditionen beim ING Wohnkredit sind fair gestaltet. So können Kunden aus einem Betrag zwischen 5.000 und 75.000 Euro wählen und entscheiden sich bei den Laufzeiten zwischen 24 und 96 Monaten. Der Zinssatz beim Wohnkredit der ING ist für jeden Kunden gleich.

2. 5 wichtige Hinweise für Interessenten vom Wohnkredit der ING

Der Wohnkredit der ING ist speziell zusammengestellt worden, damit Wohnungsbesitzer ihre Wohnung sanieren oder renovieren können. Diese Vorgaben sind festgelegt. Das heißt, die Kreditsumme darf nicht anderweitig eingesetzt werden. Nachfolgend gibt es noch weitere Hinweise für Interessenten des Kredits:

Der Wohnkredit der ING ist speziell zusammengestellt worden, damit Wohnungsbesitzer ihre Wohnung sanieren oder renovieren können. Diese Vorgaben sind festgelegt. Das heißt, die Kreditsumme darf nicht anderweitig eingesetzt werden. Nachfolgend gibt es noch weitere Hinweise für Interessenten des Kredits:

Vom Eigenheim bis hin zu Fahrzeugfinanzierungen – die ING bietet ein vielfältiges Portfolio an Krediten

- Die Gebühren für den Wohnkredit der ING

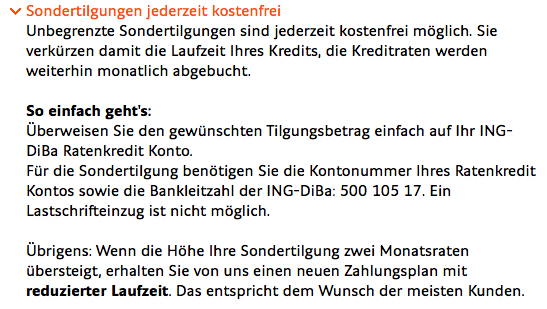

Der ING-Kredit für Wohnungen wird komplett ohne Bearbeitungsgebühr zur Verfügung gestellt. Damit der Kredit genutzt werden kann, ist ein eigenes Kreditkonto erforderlich. Dieses stellt die ING ebenfalls kostenfrei zur Verfügung. Hinzu kommen regelmäßige Kontoauszüge, die den Kunden über den aktuellen Stand des Kredits informieren. Auch diese werden kostenfrei versendet. Sondertilgungen können ebenfalls jederzeit ohne Gebühren getätigt werden. Wer die Laufzeit oder die Rate ändern möchte, kann mit der Bank Kontakt aufnehmen und die Änderung kostenfrei vornehmen lassen. Wer sich dafür interessiert, wie es mit der vorzeitigen Rückzahlung oder einer Ablösung aussieht, kann sich auch hier über die Information freuen, dass die ING keine Kosten dafür berechnet. - Wie funktioniert die Sondertilgung?

Die Sondertilgung ist ein Punkt, der für viele Kreditnehmer wichtig ist. Manchmal kann es sein, dass eine Summe vorhanden ist, die den Kredit reduzieren könnte. Die Sondertilgung beim ING-Wohnkredit ist jederzeit möglich – und das kostenfrei. Jederzeit können Sonderbeträge auf das Kreditkonto eingezahlt werden. Übersteigt eine Sondertilgung den Betrag von zwei Monatsraten, wird ein neuer Tilgungsplan ausgestellt.

Sondertilgungen sind jederzeit kostenlos

- Die Absicherung des Kredits

Eine Kreditabsicherung ist in der heutigen Zeit wichtig, denn die Arbeitslosigkeit kann schneller eintreten, als man denkt. Die Kreditabsicherung ist mit einer Risiko-Lebensversicherung von einem der Kooperationspartner der ING möglich. Für einen zusätzlichen Betrag pro Monat ist der Kredit abgesichert. Die Versicherungssumme sollte von der Kreditsumme abhängig gemacht werden. - Ratenpausen beim ING Wohnkredit

Die Abzahlung vom ING Wohnkredit soll – wenn möglich – über die monatlichen Raten erfolgen. Manchmal kann es aber sein, dass die Raten nicht gezahlt werden können. Persönliche Umstände können ein Grund dafür sein, dass ein Kunde die Raten nicht begleichen kann. In diesem Fall ist eine Ratenpause realisierbar, die bei der ING beantragt werden kann. Es ist möglich, bis zu drei zusammenhängende Raten auszusetzen und erst nach drei Monaten mit der Abzahlung fortzufahren. Allerdings ist es notwendig, den Grund für die Ratenpause mitzuteilen. - Der Verwendungszweck beim ING-Kredit für Wohnungen

Der Verwendungszweck für den ING Wohnkredit ist klar definiert. So ist der Wohnkredit ausschließlich für den Einsatz in der Wohnung gedacht. Mit den Beträgen aus dem Wohnkredit können Ausbauarbeiten vorgenommen werden. Auch Renovierungen und Modernisierungen sowie neue Einrichtungsgegenstände können von dem Betrag gekauft werden. Es ist jedoch notwendig, das Geld ausschließlich für die Immobilie zu verwenden. Hier kann die ING auch einen Nachweis fordern.

Der ING Kredit für Wohnungen kann für Renovierungsarbeiten, Sanierungen oder auch neue Einrichtungsgegenstände genutzt werden. Kostenfreie Sonderzahlungen sind ebenso möglich wie Ratenpausen, die in Anspruch genommen werden können. Die Bearbeitung von dem Kredit ist komplett kostenfrei, ebenso wie die Kontoführung.

ingdibaJetzt direkt ING Kreditangebot anfordern

3. Der Unterschied zwischen dem Wohnkredit und dem Ratenkredit

Die ING bietet den Kunden einen Ratenkredit und einen Wohnkredit an. Die Summen, die hier in Anspruch genommen werden können, sind gleich – ebenso wie Abzahlung, Beträge und Konditionen. Dennoch gibt es einen Unterschied zwischen den beiden Krediten. Dieser liegt bei der Zweckbindung. Der Ratenkredit kann für jeden Zweck eingesetzt werden. Hier spielt es keine Rolle, ob Kunden der Bank von dem Betrag ein Auto kaufen, die Wohnung renovieren oder einen Urlaub finanzieren. Der Wohnkredit ist jedoch zweckgebunden. Dadurch sind hier deutlich günstigere Zinskonditionen möglich. Die ING darf einen Nachweis erfordern, dass der Wohnkredit auch wirklich für den vorgegebenen Zweck verwendet wird.

Die ING bietet den Kunden einen Ratenkredit und einen Wohnkredit an. Die Summen, die hier in Anspruch genommen werden können, sind gleich – ebenso wie Abzahlung, Beträge und Konditionen. Dennoch gibt es einen Unterschied zwischen den beiden Krediten. Dieser liegt bei der Zweckbindung. Der Ratenkredit kann für jeden Zweck eingesetzt werden. Hier spielt es keine Rolle, ob Kunden der Bank von dem Betrag ein Auto kaufen, die Wohnung renovieren oder einen Urlaub finanzieren. Der Wohnkredit ist jedoch zweckgebunden. Dadurch sind hier deutlich günstigere Zinskonditionen möglich. Die ING darf einen Nachweis erfordern, dass der Wohnkredit auch wirklich für den vorgegebenen Zweck verwendet wird.

Der Unterschied zwischen dem Ratenkredit und dem ING-Kredit für Wohnungen liegt in der Zweckbindung. Während der Ratenkredit für jeden Zweck genutzt werden kann, steht der Wohnkredit ausschließlich für den Einsatz im Rahmen einer Immobilie zur Verfügung. Dadurch sind günstigere Zinssätze beim Wohnkredit möglich.

4. Die Voraussetzungen für die Beantragung des Wohnkredits

Genau wie bei jeder anderen Kreditart auch, verlangt die ING gewisse Voraussetzungen für die Vergabe des Darlehens. Dazu zählen:

- Volljährigkeit

- Gute Bonität

- Private Nutzung des Kredits

- Stabiles Einkommen

- Wohnsitz, Arbeitsplatz und Girokonto in Deutschland

Zu beachten gilt es vor allem, was die ING mit „guter Bonität“ meint. Hierunter fällt natürlich, dass der Kreditnehmer über ein Einkommen verfügt, mit dem die Kreditraten zu stemmen sind. Zudem ist es wichtig, dass keine negativen Eintragungen in der Schufa vorliegen. Dazu zählen zum Beispiel nicht bezahlte Rechnungen, offene Kreditraten oder andere Zahlungsversäumnisse. Sie sorgen direkt dafür, dass das Kreditgesuch abgelehnt wird.

Die Bonität lässt sich weiter durch die Hinterlegung von Sicherheiten steigern. Dazu zählt in erster Linie eine Hypothek auf das zu renovierende Objekt, sofern nicht bereits eine Eintragung im Grundbuch vorliegt. Alternativ kann auch ein Bürge eingesetzt oder der Kredit zusammen mit dem Partner aufgenommen werden.

Zu guter Letzt gilt es auch, dem Punkt „stabiles monatliches Einkommen“ Beachtung zu schenken. Denn die ING behandelt sich alle Einkommensarten gleich. Grundsätzlich gelten nur folgende Einkommen als stabil:

- Arbeiter

- Angestellter

- Beamter

- Rentner / Pensionäre

- Einkünfte aus freiberuflicher Tätigkeit

Ausdrücklich nicht als ausreichend sicher gelten Einkommen, die aus Gewerbebetrieb, Land/Forstwirtschaft oder Existenzgründungen entstehen. Wer beispielsweise einen eigenen Online-Shop führt, kann sich diese Einkünfte nicht anrechnen lassen und wird aller Voraussicht nach keinen Kredit erhalten.

Kreditnehmer müssen auch für den Wohnkredit einige Voraussetzungen erfüllen. Dazu zählt insbesondere ein festes Einkommen, das allerdings nicht aus einem Gewerbebetrieb resultieren darf. Zudem muss die Bonität natürlich ausreichend hoch sein, damit der Kredit auch wirklich aktiv abbezahlt werden kann.

5. Passende Konditionen für den ING Wohnkredit wählen

Der Wohnkredit der ING ist vergleichsweise flexibel. Zwischen 5.000 und 75.000 Euro können Kreditnehmer aufnehmen. Auch die Laufzeit kann frei bis zu 96 Monaten gewählt werden. Wichtig ist, den Kreditbedarf und die Laufzeit immer den eigenen Wünschen hin anzupassen:

- Kreditbedarf

Modernisierungen und Renovierungen können schnell teurer werden, als zuvor angenommen. Das liegt daran, dass nicht immer alle Kosten im Vorhinein ersichtlich sind. Es empfiehlt sich daher grundsätzlich, eine gewisse Reserve einzukalkulieren. Beispielsweise liegt der Kostenvoranschlag des Bauunternehmens bei 10.000 Euro. Dann sollte der Kreditnehmer ein Darlehen in Höhe von 11.000 Euro aufnehmen bzw. selbst noch eine Reserve von 1.000 Euro auf dem Konto haben. Andernfalls kann es gleich im doppelten Sinne richtig teuer werden: Erneute Finanzierungen sind aufgrund der schlechteren Bonität durch die erste Kreditaufnahme kostspielig. Auch Kreditaufstockungen sind meist nur bei einer gleichzeitigen Erhöhung der Zinsen möglich. - Laufzeit

In Sachen Laufzeit gilt: So wenig wie möglich, so viel wie nötig. Denn eine Verlängerung der Laufzeit hat immer zur Folge, dass die Kreditkosten steigen. Gleichzeitig sorgt eine Verkürzung dafür, dass die monatlichen Raten erhöht werden. Damit ist die Belastung des Haushaltsbudgets jedoch wiederum höher, was zu Zahlungsengpässen oder einer starken Reduktion des Lebensstandards führen kann.

Der Wohnkredit bietet Kreditnehmern ein Höchstmaß an Flexibilität. Um dieses möglichst sinnvoll nutzen zu können, sollten Kreditnehmer ihren Kapitalbedarf und auch die Laufzeit adäquat wählen.

ING Autokredit

ING Autokredit Erfahrungen

ING Bau- und Immobilienfinanzierung

ING Depot

ING Festgeld

ING Girokonto

ING Kredit abgelehnt

ING Kreditkarte

ING Kredit ohne SCHUFA

ING Kredit-Voraussetzungen

ING Online Banking

ING Rahmenkredit

ING Ratenkredit

ING Sondertilgung

ING Tagesgeld

ING Telebanking

ING Visa

ING Watchlist

ING Wohnkredit

ING Zinsen

ingdibaJetzt direkt ING Kreditangebot anfordern

6. Kredit bei anderer Bank ablösen und zur ING umschulden

Das Darlehen bei der ING ist vergleichsweise kostengünstig. Deshalb macht nicht nur eine komplette Neuaufnahme Sinn. Auch eine Umschuldung von einer anderen Bank kann sich bezahlt machen. Hierzu sind lediglich folgende 4 Schritte notwendig:

- Konditionen vergleichen

Natürlich müssen Kreditnehmer zunächst feststellen, ob die Neuaufnahme überhaupt irgendwelche finanziellen Vorteile mit sich bringt. Dazu empfiehlt es sich zunächst, die effektiven Zinsen bei der ING und der alten Bank in Relation zu setzen. Wenn die ING hier teurer ist, lohnt der Umzug nicht. Ist die Bank günstiger, muss der alte Kreditvertrag genau studiert werden. Einige Banken verlangen eine sogenannte Vorfälligkeitsentschädigung, wenn der Kreditvertrag vor Ablauf der eigentlichen Laufzeit gekündigt wird. Diese muss bei den Berechnungen der Ersparnis ebenfalls einkalkuliert werden. - Ablösetermin festlegen

Sofern die ING mit dem Wohnkredit wirklich günstiger ist als der alte Anbieter, kann die eigentliche Ablösung in Auftrag gegeben werden. Hierzu muss eine schriftliche Kündigung bei der alten Bank erfolgen, wobei ein formloses Schreiben genügt. - Bestätigung

Ganz wichtig ist, dass die Kündigung des alten Darlehens schriftlich bestätigt wird. Diese Bestätigung sollte nicht nur die generelle Bestätigung, sondern auch den genauen Termin und den Betrag beinhalten. In der Regel ist der nächstmögliche Rückzahlungstermin bereits in der Bescheinigung erhalten, auf Wunsch kann natürlich vorher schon ein eigenes Datum an die Bank übermittelt werden.

Wer mehrere Kredite ablösen und in einen großen Wohnkredit der ING umschichten möchte, sollte ein und dasselbe Ablösedatum bei allen Instituten angeben. Das beschleunigt den Prozess ungemein. - Bescheinigung an die ING übermitteln

Sobald der Kreditnehmer seine bisherigen Kredite gekündigt hat, müssen die Bestätigungen an die ING verschickt werden. Den organisatorischen Aufwand der Übermittlung übernimmt die Bank vollständig für den Kunden.

Die Ablösung des Kredits könnte einfacher kaum sein. Kreditnehmer müssen hierzu lediglich ein entsprechendes Kündigungsschreiben an die alte Bank übermitteln. Den eigentlichen Verwaltungsaufwand übernimmt die ING , sobald die Kündigungsbestätigung an die Bank übermittelt wurde.

7. Fazit: Wohnkredit – günstige Konditionen für Sanierung und Renovierung

Stehen bei der eigenen Wohnung oder Immobilie Renovierungsarbeiten oder Sanierungen an und es ist nicht ausreichend Guthaben vorhanden, so ist der ING Wohnkredit eine gute Wahl.

Stehen bei der eigenen Wohnung oder Immobilie Renovierungsarbeiten oder Sanierungen an und es ist nicht ausreichend Guthaben vorhanden, so ist der ING Wohnkredit eine gute Wahl.

Zu fairen Konditionen werden Beträge in Höhe von 5.000 bis 75.000 Euro angeboten, die Kunden der Bank zweckgebunden einsetzen können.

ingdibaJetzt direkt ING Kreditangebot anfordern

Bilderquelle:

- shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen