Das ING Tagesgeld mit viel Flexibilität

Die ING (ehemals ING-DiBa) hält für Privatkunden sämtliche Produkte in den Bereichen Konto, Sparen, Wertpapiere und Kredite bereit. Darunter befindet sich auch das ING Tagesgeld, das von der Bank als Tagesgeld-Konto angeboten wird. Es bietet viel Flexibilität, teils günstige Zinsen und in den ersten vier Monate sogar eine Zinsgarantie. Darüber hinaus ist es für jede private Person, die ihren Wohnsitz in Deutschland gemeldet hat, erhältlich. Wir von Kredittestsieger.org haben uns dieses Konto einmal genauer angeschaut und dabei herausgefunden, wann sich das Konto besonders lohnt.

- Zinssatz von 1,00 Prozent in den ersten vier Monaten mit Zinsgarantie erhältlich

- jährliche Zinsgutschrift am Ende des Jahres

- Werbeprämie nicht immer verfügbar

- für jede private, in Deutschland wohnhafte Person erhältlich

- Ein- und Auszahlungen jederzeit möglich

Konditionen: Kostenlos und flexibel

Die ING Tagesgeldkonditionen spielen eine große Rolle, wenn es darum geht, sich für ein Konto zu entscheiden. Das Tagesgeldkonto ist bei der Bank kostenlos und kann auch kostenlos geführt werden.

Des Weiteren ist hierbei keine Mindesteinlage erforderlich. Demnach kann jeder das Tagesgeld eröffnen. Ein weiterer Vorteil ergibt sich aus der Flexibilität, denn Ein- und Auszahlungen sind zu jeder Zeit möglich. Dies ist allerdings bei eigentlich jedem Tagesgeldkonto der Fall. Aus diesem Grund ist das Geld jederzeit verfügbar. Dadurch sind Tagesgeldkonten auch meist mit ungünstigeren Konditionen als Festgeldkonten ausgestattet.

Zinsen: Fester Zinssatz bis zum vierten Monat

Für die ersten vier Monate sind die Zinsen für ein Tagesgeldkonto derzeit sehr gut. Denn hier bietet die Bank gleich ein Prozent Zinsen an. Dieser ING Tagesgeld Zinssatz ist sogar für vier Monate lang garantiert. Allerdings besteht dieser Zinssatz nur bei einem Guthaben bis zu 100.000 Euro.

Für die ersten vier Monate sind die Zinsen für ein Tagesgeldkonto derzeit sehr gut. Denn hier bietet die Bank gleich ein Prozent Zinsen an. Dieser ING Tagesgeld Zinssatz ist sogar für vier Monate lang garantiert. Allerdings besteht dieser Zinssatz nur bei einem Guthaben bis zu 100.000 Euro.

Ist das Guthaben höher als 100.000 Euro oder sind die vier Monate um, wird der variable Zinssatz auf dem ING Tagesgeldkonto gut geschrieben. Dieser hängt jeweils vom Guthaben ab. Aktuell sehen die variablen ING Tagesgeld Zinsen folgendermaßen aus:

- Für alle Anlagebeträge von bis zu 100.000 Euro: 0,35 Prozent Zinsen

- Für alle Anlagebeträge von mehr als 100.000 Euro: 0,05 Prozent Zinsen

Somit sind die Zinsen abhängig vom Anlagebetrag. Dadurch sind sie gleichzeitig in einer sogenannten Zinsstaffel geordnet.

Die Zinsgutschrift erfolgt währenddessen stets am Ende des Jahres, am 31.12. Die Zinsen werden demnach jährlich ausgezahlt, wodurch der Zinseszinseffekt in Anspruch genommen werden kann.

Wie hoch genau die Zinsen bei welchem Anlagebetrag sind, kann man jedoch nur selbst ausrechnen, denn es ist kein ING Tagesgeld Rechner vorhanden.

ingJetzt direkt zur ING und ein Tagesgeld-Konto eröffnen!Eröffnung: Voraussetzungen und Schritt-für-Schritt-Erklärung

Eröffnet werden kann das ING Tagesgeld von jedem, der

Eröffnet werden kann das ING Tagesgeld von jedem, der

- einen Wohnsitz in Deutschland hat

- eine private Person ist

- mindestens 18 Jahre alt ist.

Beim Gemeinschaftskonto muss zudem die Adresse beider Inhaber übereinstimmen.

Erfolgen kann die Tagesgeld Eröffnung schließlich entweder per Online-Formular, per Telefon oder per Brief in nur wenigen Schritten:

- Nach dem Ausfüllen des Formulars bzw. der telefonischen oder schriftlichen Antragsstellung erhält man seine persönlichen Zugangsdaten direkt danach per Post.

- In der Post ist zudem auch eine Auftragsbestätigung enthalten. Diese muss unterschrieben und zurückgesendet werden.

- Anschließend muss man sich lediglich noch identifizieren lassen. Gelingen kann dies per PostIdent-Verfahren.

Sparplan anlegen: Monatlich Geld sparen

Die ING bietet ebenfalls die Möglichkeit an, einen Sparplan anzulegen. Dieser ermöglicht es, jeden Monat einen bestimmten Betrag auf das Tagesgeld der ING zu überweisen. Diese Überweisung gelingt nach erfolgreichem Anlegen ganz automatisch. Dabei kann die Sparrate jederzeit geändert oder gelöscht werden, und zwar kostenlos. Auch einmalige Einzahlungen können jederzeit kostenfrei getätigt werden.

Die ING bietet ebenfalls die Möglichkeit an, einen Sparplan anzulegen. Dieser ermöglicht es, jeden Monat einen bestimmten Betrag auf das Tagesgeld der ING zu überweisen. Diese Überweisung gelingt nach erfolgreichem Anlegen ganz automatisch. Dabei kann die Sparrate jederzeit geändert oder gelöscht werden, und zwar kostenlos. Auch einmalige Einzahlungen können jederzeit kostenfrei getätigt werden.

Angelegt werden kann der Sparplan auf drei unterschiedliche Arten:

- Wenn noch kein Tagesgeld-Konto besteht, kann der Sparbetrag direkt bei der Konto-Eröffnung angegeben werden.

- Besteht hingegen schon ein Konto, kann ein Online-Formular ausgefüllt, ausgedruckt und anschließend per Post an die ING zugesendet werden.

- Als einfache Alternative besteht auch die Option, den Sparplan im Internetbanking

ING Autokredit

ING Autokredit Erfahrungen

ING Bau- und Immobilienfinanzierung

ING Depot

ING Festgeld

ING Girokonto

ING Kredit abgelehnt

ING Kreditkarte

ING Kredit ohne SCHUFA

ING Kredit-Voraussetzungen

ING Online Banking

ING Rahmenkredit

ING Ratenkredit

ING Sondertilgung

ING Tagesgeld

ING Telebanking

ING Visa

ING Watchlist

ING Wohnkredit

ING Zinsen

Werbeprämie: Tagesgeld-Konto weiterempfehlen für Prämie

Wer von dem Tagesgeld-Konto überzeugt ist, konnte das ING Tagesgeld werben und Prämien ergattern. Empfehlen kann man das Konto an Freunde, Verwandte, Nachbarn, Kollegen sowie an alle anderen Bekannten. Dabei kann man nach erfolgreicher Eröffnung durch den Geworbenen eine ING Tagesgeld Prämie erhalten. Dafür besteht lediglich eine Bedingung:

- Der Neukunde muss innerhalb von vier Wochen einen Betrag von mindestens 1.000 Euro auf das Tagesgeld-Konto überweisen.

Die Prämie konnte dabei aus mehreren Werbeprämien ausgewählt werden:

- 20-Euro-Gutschrift

- Champagner

- 40-Euro-Spende an UNICEF

- DIE ZEIT 6-Monats-Abo

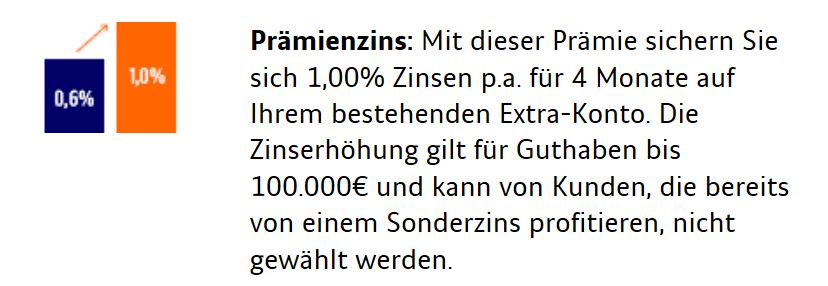

- Prämienzins: Bei dieser Prämie erhielt man für vier Monate 1,00 Prozent Zinsen. Diese gilt allerdings nur bei einem Guthaben von bis zu 100.000 Euro und gilt nicht für Kunden, die bereits von einem Sonderzins profitieren.

Der Prämienzins ist nur eine der wählbaren Prämien

Fazit: Ein attraktives Angebot?

Eröffnen kann das Tagesgeld jeder, der einen Wohnsitz in Deutschland hat. Dabei bietet das Tagesgeldkonto vor allem für Anleger mit einem Betrag von bis zu 100.000 Euro attraktive Zinsen von 0,35 Prozent. Weiterhin bietet es eine Zinsgarantie für die ersten vier Monate. Dabei beträgt der Zinssatz sogar 1,00 Prozent. Ab einem Guthaben von 100.000,01 Euro erhält man allerdings nur noch 0,05 Prozent. Somit ist das Tagesgeldkonto der ING teilweise attraktiv und teilweise nicht.

ingJetzt direkt zur ING und ein Tagesgeld-Konto eröffnen!Bilderquelle: shutterstock.com