0,40 Prozent Zinsen bis 100.000 Euro im ING Festgeld verfügbar

Die ING (ehemals ING-DiBa) bietet auch ein Festgeld an. So kann man hier sein Geld ab 10.000 Euro anlegen, und zwar, je nach Wunsch, für sechs oder zwölf Monate. Eine Höchstgrenze gibt es dabei nicht. Somit haben Anleger viel Raum zum Sparen. Da die Einlagensicherung zudem auch noch bis zu 1,04 Milliarden Euro pro Kunde eingreift, ermöglicht die Bank, eine hohe Sparsumme sicher anlegen zu können.

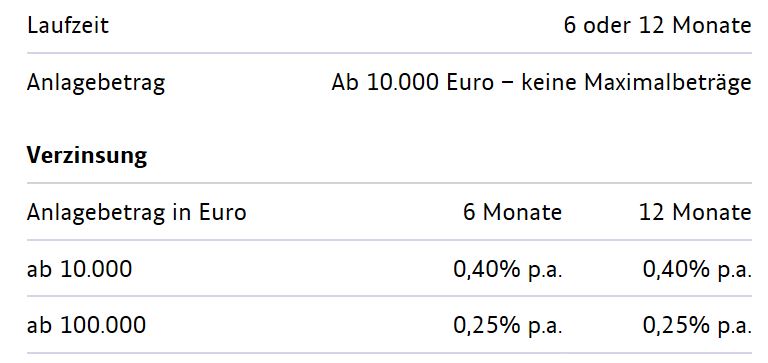

- Zinsen von 0,25 Prozent bis zu 0,40 Prozent

- Anlagebetrag ab 10.000 Euro

- kurze Laufzeiten von sechs und zwölf Monaten

- Einlagensicherung bis zu 1,04 Milliarden Euro

Zinsen des ING Festgeldes: Hoch oder niedrig?

Die Zinsen bei Festgeldern sind oft abhängig von der Laufzeit. Die ING legt die Zinssatzhöhe jedoch anhand der Anlagesumme fest. Dies ist auch kein Wunder, denn es existieren gerade mal zwei unterschiedliche Laufzeiten, zwischen denen gewählt werden kann. So kann man zum einen eine Laufzeit von sechs Monaten und zum anderen eine Laufzeit von einem Jahr auswählen. Beide sind dabei relativ kurz.

Die Zinsen bei Festgeldern sind oft abhängig von der Laufzeit. Die ING legt die Zinssatzhöhe jedoch anhand der Anlagesumme fest. Dies ist auch kein Wunder, denn es existieren gerade mal zwei unterschiedliche Laufzeiten, zwischen denen gewählt werden kann. So kann man zum einen eine Laufzeit von sechs Monaten und zum anderen eine Laufzeit von einem Jahr auswählen. Beide sind dabei relativ kurz.

Wer eine Anlagesumme von 10.000 Euro bis 100.000 Euro anlegen möchte, kann mit einem Zinssatz von 0,40 Prozent rechnen. Ab 100.000 Euro reduziert sich der Zinssatz jedoch auf 0,25 Prozent. Wenn man somit beispielsweise 99.000 Euro für sechs Monate anlegen würde, würde man bereits 198 Euro Zinsen erhalten. Legt man hingegen 1.000 Euro mehr an, erhält man lediglich 125 Euro Zinsen. Für jene, die um die 100.000 Euro anlegen möchten, ist es daher ratsam, vorab die Zinsbeträge zu vergleichen. Denn hier kann teilweise weniger mehr sein.

Weiterhin erfolgt die Zinsgutschrift stets am Ende der Laufzeit. Dies liegt vor allem an den kurzen Laufzeiten. Die Zinserträge müssen zudem auch versteuert werden. Das heißt, es wird die Kapitalertragssteuer, der Solidaritätszuschlag und ggf. die Kirchensteuer abgezogen.

Wie flexibel ist das Festgeldkonto der ING?

Wie bereits erwähnt belaufen sich die Laufzeiten auf sechs und zwölf Monaten. Daher ist die Anlagedauer nur sehr kurz, wodurch sich wiederum der Vorteil ergibt, dass das Geld schnell verfügbar ist. Nach der Laufzeit wird das Festgeld schließlich automatisch zum derzeit aktuellen Zinssatz verlängert. Deshalb muss es mindestens drei Tage vor Ablauf gekündigt werden, es sei denn man möchte noch weiter bei der ING sparen.

Wie bereits erwähnt belaufen sich die Laufzeiten auf sechs und zwölf Monaten. Daher ist die Anlagedauer nur sehr kurz, wodurch sich wiederum der Vorteil ergibt, dass das Geld schnell verfügbar ist. Nach der Laufzeit wird das Festgeld schließlich automatisch zum derzeit aktuellen Zinssatz verlängert. Deshalb muss es mindestens drei Tage vor Ablauf gekündigt werden, es sei denn man möchte noch weiter bei der ING sparen.

Die Zinsgarantie ist während der gesamten Laufzeit verfügbar. Das heißt, der Zinssatz wird sich innerhalb der Anlagedauer nicht verändern können. Zudem bietet die ING das Festgeld kostenlos an. Vorzeitig zu kündigen ist hier jedoch nicht ratsam, da die Bank sogenannte Vorfälligkeitszinsen berechnet.

Die ING Festgeld Konditionen sind relativ flexibel. Denn durch die kurzen Laufzeiten kann man bereits nach sechs bzw. zwölf Monaten sein Geld zurückerhalten, inkl. Zinsen. Allerdings bietet die Bank keine vorzeitige Kündigung an.

Die aktuellen Konditionen des ING Festgeldes auf einen Blick

Sicherheit gewährleistet?

Die Sicherheit ist eines der wichtigsten Punkte, die beachtet werden sollten. Denn wenn die Bank einmal pleitegeht, möchte man schließlich sein Geld zurückbekommen. Beim ING Festgeld kann man ab einem Betrag von 10.000 Euro sein Geld anlegen. Dabei gibt es keine Höchstgrenze. Somit kann sehr viel angespart werden. Jedoch eignet es sich aufgrund der hohen Minimaleinlage nicht für jedermann.

Die Einlagensicherung der Bank greift bis zu 1,04 Milliarden Euro pro Kunde ein. Dies geschieht durch den Einlagensicherungsfond des Bundesverbandes deutscher Banken. Auch wenn es keine Höchstgrenze beim Festgeldkonto gibt, sollte dieser Betrag nicht überschritten werden. Ansonsten bekommt man nur einen Teil der Gelder wieder. Da die Einlagensicherung jedoch mehr als eine Milliarde Euro beträgt, werden vermutlich die wenigsten auch nur überlegen, noch mehr Geld anzulegen.

ingJetzt direkt zur ING und ein Festgeld-Konto eröffnen!Wie läuft die Eröffnung ab?

Die Eröffnung kann entweder online, telefonisch oder schriftlich erfolgen. Dabei wird in jedem Fall ein Verrechnungskonto, über dieses Ein- und Auszahlungen erfolgen werden, benötigt. Wenn noch kein ING Giro- oder Tagesgeldkonto vorhanden ist, wird bei der Eröffnung ganz automatisch ein Tagesgeldkonto eröffnet. Übrigens lohnt es sich momentan mehr ein Tagesgeldkonto zu eröffnen, denn im Gegensatz zum ING Festgeld bietet dieses teilweise höhere Zinsen. Mehr dazu kann auch in unserem Artikel gelesen werden.

Die Eröffnung erfolgt über ein Verrechnungskont

Um ein Festgeldkonto bei der ING eröffnen zu können, müssen folgende Punkte erfüllt sein:

- Man muss volljährig sein.

- Nur private Personen können das Konto eröffnen.

- Ein Wohnsitz in Deutschland ist ebenso erforderlich.

Bei Gemeinschaftskonten besteht zudem die Voraussetzung, dass beide Kontoinhaber unter der gleichen Adresse wohnen.

ING Autokredit

ING Autokredit Erfahrungen

ING Bau- und Immobilienfinanzierung

ING Depot

ING Festgeld

ING Girokonto

ING Kredit abgelehnt

ING Kreditkarte

ING Kredit ohne SCHUFA

ING Kredit-Voraussetzungen

ING Online Banking

ING Rahmenkredit

ING Ratenkredit

ING Sondertilgung

ING Tagesgeld

ING Telebanking

ING Visa

ING Watchlist

ING Wohnkredit

ING Zinsen

Fazit: Lohnend für Kurzzeitsparer

Das ING Festgeld kann sich vor allem dann lohnen, wenn nur für kurze Zeit gespart werden soll. Dabei ist er ideal für alle Kunden geeignet, die ab 10.000 Euro anlegen können. Ebenso gut können jedoch auch alle ein Festgeld eröffnen, die mehrere Hunderttausend oder Millionen Euro anlegen möchten. Denn hier gibt es keine Höchstgrenze. Die Einlagensicherung greift zudem bis zu 1,04 Milliarden Euro ein.

Das ING Festgeld kann sich vor allem dann lohnen, wenn nur für kurze Zeit gespart werden soll. Dabei ist er ideal für alle Kunden geeignet, die ab 10.000 Euro anlegen können. Ebenso gut können jedoch auch alle ein Festgeld eröffnen, die mehrere Hunderttausend oder Millionen Euro anlegen möchten. Denn hier gibt es keine Höchstgrenze. Die Einlagensicherung greift zudem bis zu 1,04 Milliarden Euro ein.

Empfehlen können wir von Kredittestsieger.org das ING vor allem an alle, die viel Wert auf Sicherheit legen und viel Geld in kurzer Zeit anlegen möchten.

ingJetzt direkt zur ING und ein Festgeld-Konto eröffnen!Bilderquelle:

- shutterstock.com