Die ING Visa Card ermöglicht u.a. kontaktloses Zahlen dank NFC

Wer die ING (ehemals ING-DiBa) Visa beantragen möchte, muss gleichzeitig ein ING-Girokonto eröffnen. Dafür gibt es jedoch bei der Kreditkarte sowie beim Girokonto viele Vorteile. Beispielsweise kann man mit der Karte keine Schulden machen, da es im Grunde keine Kreditkarte, sondern viel mehr eine Debit-Karte ist. Hinzu kommt, dass sichere Einkäufe im Internet getätigt werden können und dass ein kontaktloses Zahlen ebenfalls an vielen Anlaufstellen ermöglicht wird. Wir von Kredittestsieger.org haben unter anderem auch festgestellt, wo man kostenfrei Geld abheben kann.

- keine Schulden möglich dank Debit-Karte

- Girokonto-Eröffnung für Visa Card notwendig

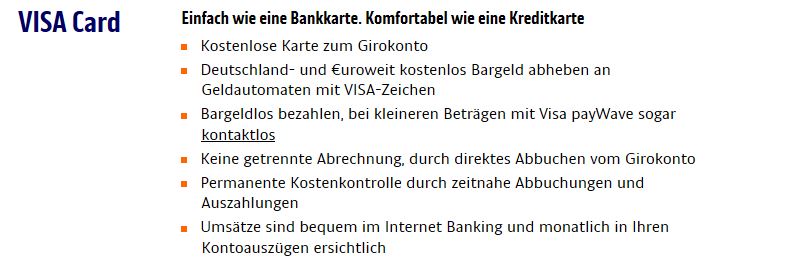

- Bargeldabheben gebührenfrei an über 400.000 Geldautomaten in Europa

- außerhalb der Euro-Zone Wechselkursgebühren fällig

- sichere Interneteinkäufe möglich

Mit der ING Visa Geld abheben: Überall auf der Welt kostenfrei möglich?

Im Grunde genommen kann man mit der ING Visa an allen Geldautomaten mit Visa-Kennzeichen weltweit Geld abheben. Dennoch ist es nicht überall kostenfrei. In Deutschland stehen ca. 58.000 Geldautomaten mit Visa-Kennzeichen zur Verfügung. An all diesen Automaten kann kostenfrei Geld abgehoben werden.

Im Grunde genommen kann man mit der ING Visa an allen Geldautomaten mit Visa-Kennzeichen weltweit Geld abheben. Dennoch ist es nicht überall kostenfrei. In Deutschland stehen ca. 58.000 Geldautomaten mit Visa-Kennzeichen zur Verfügung. An all diesen Automaten kann kostenfrei Geld abgehoben werden.

Im Ausland sieht dies jedoch schon wieder ganz anders aus. Hier gibt es 400.000 Geldautomaten innerhalb der Euro-Zone. Die Euro-Zone besteht dabei aus 19 Ländern, u.a. auch aus Belgien, Frankreich, Österreich, den Niederlanden, Luxemburg, Irland, Italien, Griechenland, Spanien, Portugal und Malta.

In allen anderen Ländern außerhalb dieser Zone werden hingegen 1,99 Prozent Wechselkursgebühren für Abhebungen und 1,99 Prozent für Bezahlungen berechnet. Zum Währungstausch wird dabei stets der Wechselkurs vom Vortag genutzt.

Die ING Visa Card kann zudem jederzeit kostenlos beantragt und genutzt werden. Alles, was dafür notwendig ist, ist das [ING Girokonto], das ebenfalls kostenlos geführt werden kann. Dabei gibt es gleichzeitig eine kostenlose EC-Karte dazu.

Weitere Konditionen der ING Visa sind:

- sicheres Zahlen im Internet durch Verified by Visa möglich (Mehr darüber im Ratgeber ING Kreditkarte)

- täglich kann bis zu 1.000 Euro abgehoben werden

- an über 33 Millionen Visa Verkaufsstellen weltweit bargeldloses Zahlen möglich

Alle Vorteile der ING Visa Card auf einen Blick

NFC ermöglicht kontaktloses Zahlen

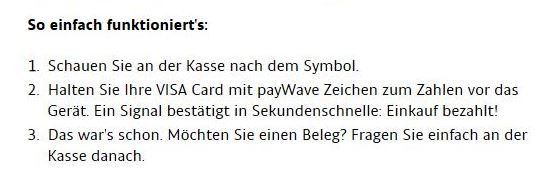

Mit der ING Visa kann man nicht nur Bargeld abheben oder per PIN bzw. per Unterschrift zahlen, sondern ebenso gut kontaktlos bezahlen. Dies ermöglicht Visa payWave. Im Inland kann dadurch bis zu 25 Euro bezahlt werden. Im Ausland kann dieser Kleinbetrag allerdings abweichen. Dabei gibt es bereits 1,8 Millionen Lesegeräte, die innerhalb ganz Europa verbreitet sind. Hier sieht man eine Übersicht aller Geschäfte, bei denen das kontaktlose Zahlen möglich ist.

Damit dieses Bezahlsystem funktioniert, ist in der ING Visa Card eine unsichtbare Antenne sowie ein Funk-Chip integriert. Dies wird auch Nahfunktechnologie (NFC) genannt. Wenn die Karte dabei vor dem Gerät gehalten wird, sendet die ING Visa NFC ein verschlüsseltes Signal. Somit hat man innerhalb weniger Sekunden einen Einkauf getätigt.

Übertragen werden dabei lediglich drei Informationen:

- Kontonummer

- Kaufbetrag

- Ablaufdatum der Karte

Die EMV-Technologie verhindert gleichzeitig, dass man im Vorbeigehen nicht aus Versehen bezahlt. Falls dennoch etwas passiert, ist es möglich, Einspruch zu erheben. Kleingeld im Portmonee oder eine Schutzhülle aus Aluminium stellen übrigens einen zusätzlichen Schutz dar.

Wie funktioniert die Visa Card?

Die ING Visa Card ist keine eigentliche Kreditkarte. Somit ist auch keine klassische ING Visa Gold verfügbar. Die Visa Card dieser Bank ist stattdessen eine Debit-Karte. Sie funktioniert demnach genau wie eine normale EC-Karte, bei dem der Zahlbetrag direkt vom Girokonto abgebucht wird. Der Vorteil hierbei ist, dass keine Schulden entstehen können. Allerdings gibt es auch zwei Nachteile:

Die ING Visa Card ist keine eigentliche Kreditkarte. Somit ist auch keine klassische ING Visa Gold verfügbar. Die Visa Card dieser Bank ist stattdessen eine Debit-Karte. Sie funktioniert demnach genau wie eine normale EC-Karte, bei dem der Zahlbetrag direkt vom Girokonto abgebucht wird. Der Vorteil hierbei ist, dass keine Schulden entstehen können. Allerdings gibt es auch zwei Nachteile:

- Zum einen kann man die Zahlbeträge nicht in monatlichen Raten abbezahlen.

- Zum andern werden die Kosten für Reservierungen direkt geblockt, d.h. dieses Geld ist nicht verfügbar.

ING Autokredit

ING Autokredit Erfahrungen

ING Bau- und Immobilienfinanzierung

ING Depot

ING Festgeld

ING Girokonto

ING Kredit abgelehnt

ING Kreditkarte

ING Kredit ohne SCHUFA

ING Kredit-Voraussetzungen

ING Online Banking

ING Rahmenkredit

ING Ratenkredit

ING Sondertilgung

ING Tagesgeld

ING Telebanking

ING Visa

ING Watchlist

ING Wohnkredit

ING Zinsen

Probleme mit der ING Visa einfach lösen

Mit der ING Visa können ab und an ein paar Probleme auftreten. Wer beispielsweise seine ING Visa sperren lassen möchte, hat zwei Optionen:

Mit der ING Visa können ab und an ein paar Probleme auftreten. Wer beispielsweise seine ING Visa sperren lassen möchte, hat zwei Optionen:

- Entweder wird der Kundenservice

- oder der Sperr-Notruf

In jedem Fall sollte es umgehend geschehen, da die Karte auf keinen Fall von Betrügern missbraucht werden sollte. Nachdem die Visa Card von der Bank gesperrt wurde, versendet diese direkt eine neue.

Neben dem Verlust-Problem können jedoch auch andere Probleme mit der ING Visa entstehen:

- Wenn die Karte defekt ist oder nicht akzeptiert wird, sollte ein Kundenbetreuer angerufen werden. Falls nötig kann hier direkt eine neue Karte bestellt werden. Diese kostet allerdings zehn Euro. (Übrigens erhebt die Bank selbst bei einer Namensänderung Gebühren von zehn Euro.)

- Ist die Karte vom Geldautomaten eingezogen worden, kann ebenfalls der ING Kontakt Service per Telefon genutzt werden.

- Läuft hingegen das Gültigkeitsdatum ab, sendet die ING pünktlich und automatisch eine neue Visa Card zu.

- Wurde stattdessen der ING PIN vergessen, kann man diesen im Internetbanking einfach ändern lassen. Dies geschieht kostenlos. Ein Ersatz-PIN kostet allerdings fünf Euro.

- Falls der PIN drei Mal falsch eingegeben wurde, wird die Visa Card automatisch gesperrt. Um dieses Problem zu lösen, muss man sich ebenso ins Internetbanking einloggen und unter dem Servicebereich den PIN ändern.

Übrigens kann man in Notfällen auch eine Karte ins Ausland versenden lassen. Dies gelingt per Kurier. Je nach Zustellungsland können jedoch teure Kosten anfallen. Über die genauen Preise sollte man sich daher vorab telefonisch informieren.

Fazit: Nicht für alle geeignet

Die ING Visa Card bietet insgesamt eine teilweise vorteilhafte und teilweise nachteilhafte Kreditkarte. Dabei ist es im Grunde gar keine tatsächliche Kreditkarte, sondern eine Debit-Karte. Daraus ergeben sich bereits die ersten Vor- und Nachteile. Der Vorteil hierbei ist nämlich, dass keine Schulden gemacht werden können. Hingegen ist der Nachteil, dass die Bezahlungen direkt vom Girokonto abgebucht werden, wodurch Ratenzahlungen wiederum nicht möglich sind.

Die ING Visa Card bietet insgesamt eine teilweise vorteilhafte und teilweise nachteilhafte Kreditkarte. Dabei ist es im Grunde gar keine tatsächliche Kreditkarte, sondern eine Debit-Karte. Daraus ergeben sich bereits die ersten Vor- und Nachteile. Der Vorteil hierbei ist nämlich, dass keine Schulden gemacht werden können. Hingegen ist der Nachteil, dass die Bezahlungen direkt vom Girokonto abgebucht werden, wodurch Ratenzahlungen wiederum nicht möglich sind.

Darüber hinaus ist ein weiterer Nachteil, dass ING Visa Kosten anfallen, sobald außerhalb der Euroländer Geld abgehoben wird. Innerhalb dieser Länder kann jedoch gebührenfrei Bargeld abgehoben werden.

Somit ergibt sich zusammenfassend eine Visa Card, die teilweise attraktiv wirkt, jedoch für jene, die überall auf der Welt umherreisen bzw. international Geschäfte betreiben, nicht die passende Kreditkarte darstellt.

vergleichJetzt direkt zum ING GirokontoBilderquelle:

- shutterstock.com