Die Investition in Immobilien hat Hochkonjunktur. Gleich doppelt treiben die niedrigen Zinsen die Nachfrage, einmal weil Kredite billig sind und zum zweiten, weil alternative Anlageformen fehlen. Die Zinsen auf dem Sparbuch oder dem Tagesgeldkonto bewegen sich oft nahe Null, da investieren viele Menschen lieber in die eigenen vier Wände. Das erhöht oft nicht nur den Wohnkomfort, sondern kann auch helfen Geld zu sparen oder die Umwelt zu schonen, beispielsweise beim Kauf einer neuen Heizung oder einer Solaranlage. Für den Hauskauft gibt es spezielle Immobilienkredite, wer dagegen Geld für die Modernisierung sucht, greift oft besser zum Wohnkredit.

Die Investition in Immobilien hat Hochkonjunktur. Gleich doppelt treiben die niedrigen Zinsen die Nachfrage, einmal weil Kredite billig sind und zum zweiten, weil alternative Anlageformen fehlen. Die Zinsen auf dem Sparbuch oder dem Tagesgeldkonto bewegen sich oft nahe Null, da investieren viele Menschen lieber in die eigenen vier Wände. Das erhöht oft nicht nur den Wohnkomfort, sondern kann auch helfen Geld zu sparen oder die Umwelt zu schonen, beispielsweise beim Kauf einer neuen Heizung oder einer Solaranlage. Für den Hauskauft gibt es spezielle Immobilienkredite, wer dagegen Geld für die Modernisierung sucht, greift oft besser zum Wohnkredit.

Was noch bei einem Vergleich von Wohnkrediten zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Wohnkredite vergleichen.

1. Wohnkredit oder Immobilienkredit?

Wer auf der Seite der ING- (ehemals ING-DiBa) nach Darlehen für die Investition ins Haus sucht, wird gleich mehrfach fündig. Dort wird unter anderem eine Immobilienkredit und ein Wohnkredit angeboten. Der Unterschied zwischen beiden Anlageformen liegt in der Grundschuld. Beim klassischen Immobilienkredit wird eine Grundschuld ins Grundbuch eingetragen, beim Wohnkredit dagegen nicht. Deshalb ist der Wohnkredit Zinssatz auch etwas höher.

Wer auf der Seite der ING- (ehemals ING-DiBa) nach Darlehen für die Investition ins Haus sucht, wird gleich mehrfach fündig. Dort wird unter anderem eine Immobilienkredit und ein Wohnkredit angeboten. Der Unterschied zwischen beiden Anlageformen liegt in der Grundschuld. Beim klassischen Immobilienkredit wird eine Grundschuld ins Grundbuch eingetragen, beim Wohnkredit dagegen nicht. Deshalb ist der Wohnkredit Zinssatz auch etwas höher.

Eine Grundschuld gibt der Bank bevorzugten Zugriff auf die Erlöse aus der Zwangsversteigerung einer Immobilie. Zuerst wird das besicherte Darlehen zurückgezahlt, andere Gläubiger erhalten erst dannach Geld. Umgangssprachlich wird oft auch von einer Hypothek gesprochen, wenngleich es im deutschen Recht geringe Unterschiede zwischen Hypothek und Grundschuld gibt.

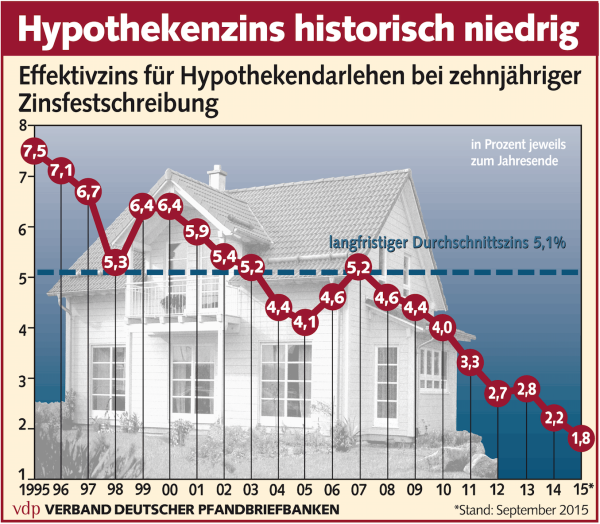

Immobilienkredite sind besonders günstig, aber nicht immer die billigste Alternative. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Für die Bank bietet die Grundschuld eine hohe Sicherheit. Das gilt vor allem dann, wenn nur ein Teil des Wertes beliehen wurde, wenn also beispielsweise für ein Haus im Wert von 300.000 Euro nur 180.000 Euro Kredit aufgenommen wurde. Dann nämlich hat das Geldinstitut die Sicherheit, dass der Erlös auch dann noch für die Tilgung ausreicht, wenn bei der Zwangsversteigerung weniger Geld eingenommen wird als das Haus ursprünglich gekostet hat.

Ein Beispiel: Ein Kreditnehmer hat eine Wohnung im Wert von 200.000 Euro gekauft und dafür 150.000 Euro Darlehen aufgenommen. Er hat bereits 10.000 Euro getilgt als er seinen Arbeitsplatz verliert und deshalb seine Raten nicht mehr bezahlen kann. Die Wohnung wird zwangsversteigert und erlöst nach Abzug der Gebühren für die Versteigerung 160.000 Euro. Zunächst erhält daraus die Bank die verbleibenden 140.000 Euro Schulden zurückgezahlt. Die übrigen 20.000 Euro erhält der Kreditnehmer. Hat er gleichzeitig noch einen Ratenkredit über 30.000 Euro, den er nicht bezahlen konnte, reicht das Geld nicht um beide Darlehen zu bedienen. Zuerst wird aber auch dann der Immobilienkredit bezahlt, der Ratenkreditgeber muss unter Umständen auf einen Teil seiner Forderungen verzichten.

2. Warum Wohnkredit?

Die Grundschuld regelt vor allem das Zugriffsrecht der Banken untereinander. Eine Zwangsversteigerung der Immobilie ist auch möglich, wenn keine Grundschuld eingetragen wurde. Warum also kann ein höher verzinster Wohnkredit sinnvoll sein?

Die Antwort liegt zunächst bei den Gebühren. Für die Eintragung ins Grundbuch verlangt die zuständige Behörde Geld, oft ist auch ein Notar involviert der meist teuer ist. Für den Eintrag einer Grundschuld über 10.000 Euro fallen nach Berechnungen des Immobilienfinanzierers Dr. Klein fast 200 Euro an. Das macht den klassischen Immobilienkredit vor allem bei kleineren Beträgen unrentabel. Zwar steigen die Kosten für den Grundbucheintrag mit dem Wert der Grundschuld, allerdings langsamer als der Wert. Bei einem Darlehen über 100.000 Euro spart der Schuldner zehn Mal so viel Zinsen wie beim Kredit über 10.000 Euro, er muss aber nicht das Zehnfache an Gebühren bezahlen.

Die Antwort liegt zunächst bei den Gebühren. Für die Eintragung ins Grundbuch verlangt die zuständige Behörde Geld, oft ist auch ein Notar involviert der meist teuer ist. Für den Eintrag einer Grundschuld über 10.000 Euro fallen nach Berechnungen des Immobilienfinanzierers Dr. Klein fast 200 Euro an. Das macht den klassischen Immobilienkredit vor allem bei kleineren Beträgen unrentabel. Zwar steigen die Kosten für den Grundbucheintrag mit dem Wert der Grundschuld, allerdings langsamer als der Wert. Bei einem Darlehen über 100.000 Euro spart der Schuldner zehn Mal so viel Zinsen wie beim Kredit über 10.000 Euro, er muss aber nicht das Zehnfache an Gebühren bezahlen.

Die Ing-DiBa bietet deshalb ihren Wohnkredit ohne Eintrag einer Grundschuld für Beträge bis 50.000 Euro, den besicherten Immobilienkredit dagegen ab 50.000 Euro. Dann kostet der höhere Wohnkredit Zinssatz oft mehr als der Eintrag einer Grundschuld, wobei andere Quellen die Grenze schon bei etwa 35.000 Euro sehen.

vergleichJetzt direkt zum Kredit Vergleich

3. Wohnkredit als Ergänzung zur Grundschuld

Teilweise wird der Wohnkredit auch als Ergänzung zur Grundschuld aufgenommen. Denn einige Banken finanzieren maximal 80 oder 90 Prozent der Immobilie, um sich gegen Wertverlust und Preisschwankungen abzusichern. Idealerweise wird der übrige Anteil aus dem Eigenkapital bestritten. Doch wer nicht genug Geld mitbringt, kann das oft auch durch einen Wohnkredit abdecken.

Beim Wohnkredit spielt das Schufa-Scoring eine größere Rolle. Foto: Pressebild der Schufa AG

Mitunter kann es sich auch lohnen, einen Teil über einen Wohnkredit zu finanzieren, selbst wenn die Bank eine 100-Prozent-Finanzierung anbietet. Zwar liegt der Wohnkredit Zinssatz über dem eines Immobiliendarlehens, doch wer dadurch bei seinem Hauskredit niedrigere Zinsen bekommt, für den kann das trotzdem billiger sein. Denn viele Banken betrachten bei der Vergabe eines Immobiliendarlehens einen Wohnkredit fast wie Eigenkapital. Schließlich wird ihr Darlehen bevorzugt zurückgezahlt. Und mit höherem Eigenkapitalanteil sinken die Zinsen.

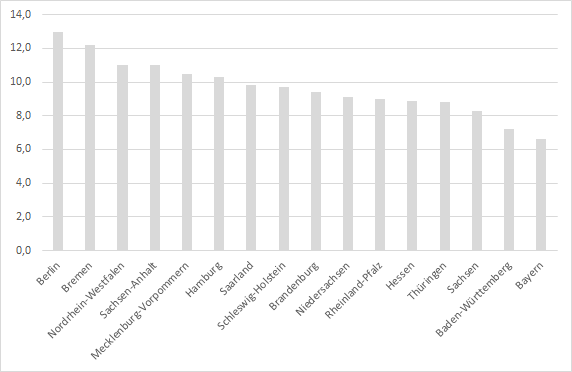

Anteil der Personen mit einem oder mehreren negativen Schufa-Merkmal nach Bundesländern. Quelle: Schufa

Ein Wohnkredit ohne Schufa ist deshalb gar nicht unbedingt notwendig. Allerdings kann er bei einem oder mehreren negativen Schufa-Einträgen die günstigere Alternative sein. Der Kreditvermittler Creditolo bietet die Möglichkeit, Angebote sowohl für einen Kredit mit als auch ohne Schufa einzuholen.

creditolo>> JETZT KREDIT BEANTRAGEN: www.creditolo.de <<4. Die Wohnkredit Richtlinie und Kreditbestimmungen

Nicht jeder Antragsteller kann einen Wohnkredit erhalten. Bedingung ist bei fast allen Banken, dass er auch Eigentümer der Wohnung oder des Hauses ist, Mieter müssen für die Modernisierung einen normalen Ratenkredit beantragen. Allerdings ist für größere Investitionen ohnehin der Vermieter zuständig. Manchmal sind die Darlehen auch auf selbstgenutztes Wohneigentum beschränkt, eine vermietete Wohnung lässt sich dann nicht finanzieren.

Nicht jeder Antragsteller kann einen Wohnkredit erhalten. Bedingung ist bei fast allen Banken, dass er auch Eigentümer der Wohnung oder des Hauses ist, Mieter müssen für die Modernisierung einen normalen Ratenkredit beantragen. Allerdings ist für größere Investitionen ohnehin der Vermieter zuständig. Manchmal sind die Darlehen auch auf selbstgenutztes Wohneigentum beschränkt, eine vermietete Wohnung lässt sich dann nicht finanzieren.

Auch für die Bank gelten durch die Wohnkredit Richtlinie Vorschriften. Beispielsweise müssen die Kreditinstitute auf Risiken hinweisen, beispielsweise bei einer 100-Prozent-Finanzierung. Außerdem können die Banken sogar dazu verpflichtet sein, über Kreditauskunfteien Anfragen zur Bonität zu stellen. Die Wohnkredit Richtlinie der EU betrifft allerdings nicht nur Wohnkredite der oben beschriebenen Art, sondern auch grundschuldbesicherte Darlehen.

5. Der große Wohnkredit Vergleich

Ein zinsgünstiges Darlehen lässt sich ganz einfach über den Vergleichsrechner finden. Dafür einfach als Verwendungszwecke „Modernisierung/Renovierung“ einstellen, die einzelnen Angebote werden dann nach dem Wohnkredit Zinssatz sortiert angezeigt.

Wer wissen will, ob ein Hypothekenkredit die günstigere Variante ist, kann sich auch ein Angebot dafür einholen. Beim Immobilien- und Wohnkedit Vergleich sollte aber beim grundschuldbesicherten Darlehen die Gebühr für Notar und Grundbucheintrag aufgeschlagen werden. Eine Übersicht über die Kosten findet man im Grundbuchrechner der Finanzberatung Dr. Klein. Als Faustregel kann gelten, dass sich das Eintragen einer Grundschuld etwa ab 35.000 Euro lohnt.

Darauf kann verzichtet werden, wenn bereits eine Grundschuld zugunsten der Bank besteht. Die kann nämlich, anders als eine echte Hypothek, auch für einen neuen Kredit verwendet werden. Allerdings finden sich für kleinere Beträge ohnehin nur wenige Hypothekenkredite, der Vergleich erübrigt sich dann.

Doch niedrige Zinsen sind nicht alles, der Wohnkredit Vergleich fragt deshalb auch nach der Qualität und der Ausrichtung der wichtigsten Wohnkredite. Berücksichtigt werden dabei nur Darlehen ohne Grundschuldeintrag.

6. Wohnkredit der ING-DiBa

Die ING-DiBa macht ihren Kunden die Entscheidung leicht, ob ein Wohnkredit oder ein Immobiliendarlehen die bessere Wahl ist. Wer sich für die Bank entschieden hat, der wird bei Beträgen von 5.000 bis 50.000 Euro immer auf den Wohnkredit verwiesen, ab 5.000 auf das grundschuldbesicherte Immobiliendarlehen. Für Beträge unter 5.000 Euro muss ein normaler Ratenkredit aufgenommen werden.

Die ING-DiBa macht ihren Kunden die Entscheidung leicht, ob ein Wohnkredit oder ein Immobiliendarlehen die bessere Wahl ist. Wer sich für die Bank entschieden hat, der wird bei Beträgen von 5.000 bis 50.000 Euro immer auf den Wohnkredit verwiesen, ab 5.000 auf das grundschuldbesicherte Immobiliendarlehen. Für Beträge unter 5.000 Euro muss ein normaler Ratenkredit aufgenommen werden.

Der Wohnkredit richtet sich ausschließlich an Eigentümer, dem Kreditantrag ist eine Kopie des Grundbuchauszugs oder Grundsteuerbescheids beizulegen. Käufer sind somit weitgehend ausgeschlossen, auch wenn sie eine Immobilie erwerben, die weniger als 50.000 Euro kostet. Zielgruppe sind vielmehr Besitzer, die in eine bestehende Wohnung oder ein Haus investieren wollen. Doch eine Anfrage bei der Bank schadet nicht, wenn man das Geld für einen Kauf benötigt.

Beim Wohnkredit der ING-DiBa sind jederzeit Ratenänderungen und kostenlose Sonderzahlungen möglich. Das ist ein großes Plus, denn jeder Euro Sonderzahlung hilft, Zinsen und Zinseszinsen zu sparen. Das beste Banken-Angebot im Wohnkredit Vergleich!

Die Zinsen sind wie bei den meisten Konkurrenten bonitätsunabhängig. Das bedeutet, dass alle Kreditnehmer genauso viel bezahlen und die Zinsen damit gut planbar sind, bei vielen anderen Ratenkrediten erfahren Kunden erst nach der Prüfung durch die Bank, welchen Wohnkredit Zinssatz sie tatsächlich erhalten.

Die Laufzeit liegt bei zwei bis sechs Jahren, der Zinssatz deutlich unter dem eines normalen Ratenkredits bei der ING-DiBa. Zur Absicherung lässt sich eine Kreditversicherung abschließen.

Die Fakten im Überblick:

- 5.000 bis 50.000 Euro

- Nur für Eigentümer

- Für Investitionen in den Bestand

- Sondertilgungen kostenlos

- Ratenänderungen möglich

- Festpreiskredit

7. Targobank im Wohnkredit Vergleich

Die Targobank ist wie die ING-DiBa als Spezialbank gestartet, in diesem Fall aber mit dem Schwerpunkt Kreditvergabe. Das Institut wurde als Kundenkreditbank gegründet und bot in den 1920er Jahren die ersten Ratenkredite Deutschlands an.

Die Targobank in der Presse: Diverse Auszeichnungen von Experten

Die Targobank bietet keinen eigenen Hypothekenkredit, dafür aber einen vergleichsweise großzügigen Wohnkredit. Denn die mögliche Kreditsumme reicht von 1.500 Euro bis 65.000 Euro. Die niedrige Grenze ist durchaus von Vorteil, die hohe dagegen in den meisten Fällen kein echter Pluspunkt, denn bei so hohen Beträgen ist ein klassischer Immobilienkredit mit Grundschuldeintrag fast immer günstiger.

Das Darlehen kann über Zeiträume von einem bis sechs Jahre zurückgezahlt werden. Wie beim Angebot der ING-DiBa sind die Zinsen bonitätsunabhängig, alle Kunden erhalten also den gleichen Wohnkredit Zinssatz, der deutlich unter dem des regulären Ratenkredits liegt.

Das Darlehen kann über Zeiträume von einem bis sechs Jahre zurückgezahlt werden. Wie beim Angebot der ING-DiBa sind die Zinsen bonitätsunabhängig, alle Kunden erhalten also den gleichen Wohnkredit Zinssatz, der deutlich unter dem des regulären Ratenkredits liegt.

Die erste Rate lässt sich auch nach erst 89 Tagen zahlen, eine Absicherung für den Todesfall, Arbeitslosigkeit oder Arbeitsunfähigkeit ist möglich.

Das Angebot gilt allerdings nur für Kreditneukunden, insgesamt ist es nur bei Kreditsummen unter 5.000 Euro empfehlenswert, bei höheren Beträgen bietet das Angebot der ING-DiBa mehr.

Die Fakten im Überblick:

- 1.500 bis 65.000 Euro

- Nur für Eigentümer

- Für Investitionen in den Bestand

- Festpreiskredit

- Nur für Neukreditkunden

- Filialen in vielen Städten

8. Solarkredit der SWK Bank

Nur für eine ganz besondere Form der Modernisierung ist der Solarkredit der SWK Bank gedacht, nämlich für die Installation einer Photovoltaik-Anlage. Die Zinsen liegen dabei besonders niedrig, weil das Angebot durch die staatliche KfW-Bank gefördert wird, vielen auch noch als Kreditanstalt für Wiederaufbau bekannt. Auch andere Banken bieten besonders Solarkredite, die SWK Bank verzichtet aber auf einen Grundbucheintrag und erfüllt damit unsere Bedingungen für den Wohnkredit-Vergleich.

Nur für eine ganz besondere Form der Modernisierung ist der Solarkredit der SWK Bank gedacht, nämlich für die Installation einer Photovoltaik-Anlage. Die Zinsen liegen dabei besonders niedrig, weil das Angebot durch die staatliche KfW-Bank gefördert wird, vielen auch noch als Kreditanstalt für Wiederaufbau bekannt. Auch andere Banken bieten besonders Solarkredite, die SWK Bank verzichtet aber auf einen Grundbucheintrag und erfüllt damit unsere Bedingungen für den Wohnkredit-Vergleich.

Mit 5.000 bis 100.000 Euro ist der Rahmen sehr groß. Allerdings gilt auch hier: Wer sein Haus weitgehend abbezahlt hat, spart mit einem grundbuchgesicherten Darlehen bei höheren Beträgen Geld. Die Finanzierung einer Solaranlage über 100.000 Euro mit dem SWK Solarkredit lohnt sich nur, wenn ein klassischer Hauskredit nicht möglich ist, beispielsweise weil noch ein Darlehen besteht.

Entsprechend der hohen möglichen Summen sind Laufzeiten von fünf, zehn oder 20 Jahren möglich. Auf Wunsch können die ersten drei Jahre tilgungsfrei bleiben, dann werden in dieser Zeit nur Zinsen bezahlt.

Die Fakten im Überblick:

- 5.000 bis 100.000 Euro

- 5, 10 oder 20 Jahre Laufzeit

- Nur für Solaranlagen

- KfW-Förderung

- Festpreiskredit

9. Wohnkredit von Dr. Klein

Nicht nur direkt bei der Bank, sondern auch bei Kreditvermittlern lässt sich ein Wohnkredit beantragen. Die Dr. Klein Finanberatung vermittelt allerdings nicht nur Darlehen, sondern bietet auch eine Beratung durch Mitarbeiter vor Ort.

Nicht nur direkt bei der Bank, sondern auch bei Kreditvermittlern lässt sich ein Wohnkredit beantragen. Die Dr. Klein Finanberatung vermittelt allerdings nicht nur Darlehen, sondern bietet auch eine Beratung durch Mitarbeiter vor Ort.

Wie bei den drei Banken im Wohnkredit Vergleich können nur Wohnungseigentümer das günstige Darlehen erhalten, nicht aber Mieter. Finanziert werden Projekte in einer Höhe von 5.000 bis 50.000 Euro. Wer in erneuerbare Energien investieren will, der kann sogar bis zu 60.000 Euro Kredit aufnehmen, denn dafür gibt es neben dem Wohnkredit noch ein besonderes Energiedarlehen. Beide finden sich auf der Website übrigens nicht unter „Baufinanzierung“, sondern unter „Ratenkredite“, denn unterm Strich sind sie nichts anderes als zweckgebundene Konsumentendarlehen.

Dr. Klein ist keine Bank, sondern eine Finanzberatung, die auch Kredite vermittelt.

Der Vorteil für Kreditnehmer hier: Das Unternehmen bietet einen Vergleich mit der Baufinanzierung an um festzustellen, welche Finanzierungsform die günstigere ist, ein Hypothekenkredit oder ein Wohnkredit. Auch bei den Laufzeiten gibt es viel Auswahl, die Möglichkeiten reichen von einem bis zehn Jahren. Eine Kreditversicherung für den Fall von Arbeitslosigkeit, Krankheit oder Tod ist möglich, wobei eine Risikolebensversicherung immer enthalten ist, während die Absicherung gegen Krankheit und Arbeitslosigkeit optional ist.

Hauptvorteil des Anbieters im Wohnkredit Vergleich ist die Tatsache, dass hier Angebote mehrerer Banken verglichen werden. Außerdem ist auf Wunsch auch eine Beratung durch Mitarbeiter vor Ort möglich. Niederlassungen gibt es in allen deutschen Regionen.

- 5.000 bis 50.000 Euro

- Energiedarlehen bis 60.000 Euro

- Nur für Eigentümer

- Sondertilgungen möglich

- Berater vor Ort

- Festpreiskredit

10. Fazit

Ein Wohnkredit ist ein Ratenkredit, der ausschließlich an Immobilieneigentümer vergeben wird und im Regelfall der Modernisierung oder Renovierung einer Wohnung oder eines Hauses dient. Im Gegensatz zum klassischen Immobiliendarlehen wird aber keine Grundschuld eingetragen. Das spart Gebühren, bedeutet aber auch höhere Zinsen, weshalb sich ein Wohnkredit meist bis etwa 35.000 lohnt. Die Finanzberatung Dr. Klein und die ING-DiBa bieten sowohl Wohnkredite als auch Immobiliendarlehen, wobei die ING-DiBa mit einer Grundschuld abgesicherte Kredite erst ab 50.000 Euro vergibt. Obwohl spezielle Wohnkredite meist billiger sind als reguläre Ratenkredite, lohnt sich auch ein Vergleich.

Ein Wohnkredit ist ein Ratenkredit, der ausschließlich an Immobilieneigentümer vergeben wird und im Regelfall der Modernisierung oder Renovierung einer Wohnung oder eines Hauses dient. Im Gegensatz zum klassischen Immobiliendarlehen wird aber keine Grundschuld eingetragen. Das spart Gebühren, bedeutet aber auch höhere Zinsen, weshalb sich ein Wohnkredit meist bis etwa 35.000 lohnt. Die Finanzberatung Dr. Klein und die ING-DiBa bieten sowohl Wohnkredite als auch Immobiliendarlehen, wobei die ING-DiBa mit einer Grundschuld abgesicherte Kredite erst ab 50.000 Euro vergibt. Obwohl spezielle Wohnkredite meist billiger sind als reguläre Ratenkredite, lohnt sich auch ein Vergleich.

Bilderquellen: