Wer 50.000,- Euro oder mehr in sein eigenes Heim investiert, für den können schon kleine Zinsdifferenzen einen großen Unterschied machen. Der Hauskreditrechner hilft dabei, das günstigste Angebot zu finden. Wir führen Schritt für Schritt durch den Rechner und erklären alle fünf Optionen. Außerdem liefern wir wichtige Hintergründe zu allem, was sonst noch wichtig ist wie Sondertilgungen, Ratenänderungen und 100-Prozent-Finanzierungen.

Online Hauskreditrechner

Hauskredit oder Wohnkredit

Egal ob Hypothekendarlehen, Hauskredit oder Immobilienkredit – gemeint ist damit eigentlich immer das Gleiche, nämlich ein grundschuldbesichertes Darlehen. Grundschuldbesichert bedeutet, dass der Gläubiger bevorzugten Zugriff auf die Immobilie hat, falls die Kreditverpflichtungen nicht wie vereinbart erfüllt werden. Zahl der Schuldner seine Raten nicht, kann der Gläubiger die Immobilie versteigern lassen. Damit es gar nicht erst soweit kommt, hilft unser Hauskreditrechner.

Zum Schutz des Gläubigers wird die Grundschuld auch ins Grundbuch eingetragen. Sie muss nach der Rückzahlung des Darlehens nicht gelöscht werden, sondern kann später auch für weitere Kredite von der gleichen Bank verwendet werden, beispielsweise zur Sanierung und Modernisierung. Das ist streng genommen auch der Unterschied zur Hypothek, die immer nur an einen bestimmten Kredit gebunden ist. Hypotheken im engeren Sinne werden deshalb kaum noch verwendet, umgangssprachlich ist mit dem Hypothekenkredit ein grundschuldbesichertes Darlehen gemeint.

Eine Ausnahme sind sogenannte Wohnkredite. Sie sind für den Kauf oder die Sanierung von Immobilien bestimmt und sind im Vergleich zu einem normalen Ratenkredit ebenfalls günstiger, werden allerdings nicht durch eine Grundschuld abgesichert. Meist geht es dabei um kleinere Beträge, bei denen sich eine Grundschuld nicht lohnt. Denn der Eintrag ins Grundbuch kostet Gebühren und bedeutet Verwaltungsaufwand.

Als Faustregel gilt dabei, dass sich ein Grundschuldeintrag erst ab etwa 35.000,- Euro lohnt. Dann übersteigt die Zinsersparnis die Kosten für die Gebühren. Ohnehin bieten aber viele Banken grundschuldbesicherte Immobiliendarlehen erst ab einem Betrag von 50.000,- Euro. So hält es beispielsweise auch die ING (ehemals ING-DiBa), die für Kredite von 5.000,- bis 50.000,- Euro einen Wohnkredit ohne Grundschuld anbietet, ab 50.000,- Euro ein Immobiliendarlehen mit Eintrag einer Grundschuld.

ingdibaJetzt zum ING Baufinanzierung AngebotSo funktioniert der Hauskreditrechner

Fünf verschiedene Angaben sind für den Hauskreditrechner und die Suche nach dem günstigsten Kredit nötig, nämlich

- der Nettodarlehensbetrag,

- die Beleihung,

- die Kreditlaufzeit,

- die Postleitzahl und

- die Tilgungshöhe.

Nettodarlehensbetrag

Die Höhe des Darlehens ist natürlich beim Hauskreditrechner unverzichtbar. Ohne sie kann keine monatliche Rate und keine Zinsverpflichtung berechnet werden. Sogar der Zinssatz hängt bei vielen Banken vom Nettodarlehensbetrag ab. Je höher er ist, desto niedriger sind die Zinssätze. Denn der Bearbeitungsaufwand für ein Darlehen über 50.000,- Euro ist nicht viel niedriger als für eines über 200.000,- Euro, mit dem über 200.000,- Euro nimmt das Kreditinstitut aber viel mehr Zinsen ein. Oder anders ausgedrückt: Ein Darlehen über 200.000,- Euro zu vergeben ist für die Bank mit weniger Verwaltungsaufwand verbunden als vier Mal jeweils 50.000,- Euro auszuleihen.

Höhere Finanzierungssummen bedeuten niedrigere Zinssätze. Aber nur, wenn der Eigenkapitalanteil damit nicht unter 60 Prozent rutscht.

Mehr Geld auszuleihen als man benötigt lohnt sich dennoch nicht. Zum einen hängt die Höhe der Zinszahlung ja nicht nur vom Zinssatz, sondern auch von der Schuldenhöhe ab. 0,90 Prozent von 100.000,- Euro sind mehr als 1,05 Prozent von 50.000,- Euro. Lohnen kann sich eine höhere Summe bestenfalls in Grenzfällen, etwa wenn man 99.000,- Euro aufnehmen wollte, ab 100.000,- Euro aber der Zinssatz deutlich niedriger liegt. Und auch das gilt nur, wenn Eigenkapitalgrenze nicht unterschritten werden.

Hauskreditrechner: Die Beleihung

Wichtig für die Höhe des Zinssatzes ist nämlich in erster Linie die Beleihung, also der Anteil, der über einen Kredit finanziert wird. Je größer er ist, desto größer ist auch das Risiko für die Bank. Denn im Falle eines Preisrückgangs reicht der Gebäudewert womöglich nicht mehr, um die ausstehenden Schulden zu tilgen. Ursache kann ein allgemeiner Verfall der Immobilienpreise wie in der Finanzkrise 2008 sein, aber auch Schäden am Hause.

In Deutschland erhalten Kunden meist ab einer Beleihung von maximal 60 Prozent den günstigsten Zinssatz. Oder anders ausgedrückt, mindestens 40 Prozent müssen aus Eigenkapital oder nicht grundschuldbesicherten Darlehen finanziert werden. Für die Bank macht es nämlich wenig Unterschied, ob neben einem Hauskredit noch ein Arbeitgeberdarlehen oder ein Ratenkredit zur Finanzierung aufgenommen wurde, solange dafür keine Grundschuld eingetragen wurde. Denn bei einer Zwangsversteigerung hat sie bevorzugt Zugriff auf das Gebäude, die übrigen Schuldner bekommen erst Geld aus dem Verkaufserlös, wenn alle Ansprüche aus der Grundschuld restlos bedient sind.

Ab 60 Prozent gehen die Banken davon aus, dass das Darlehen sicher ist. Außerdem können sie es dann für die Absicherung von Pfandbriefen verwendet werden, was die Refinanzierung erleichtert. Oft gibt es aber noch weitere Zinsschritte, beispielsweise sinken die Zinssätze dann bei einer Beleihung von mehr als 80 Prozent ein weiteres Mal. Mittlerweile lassen sich Immobilien sogar vollständig über Kredit finanzierten, mehr Informationen zu dieser sogenannten 100-Prozent-Finanzierung gibt es im Kapitel Hauskreditrechner ohne Eigenkapital.

Die Kreditlaufzeit beim Hauskreditrechner

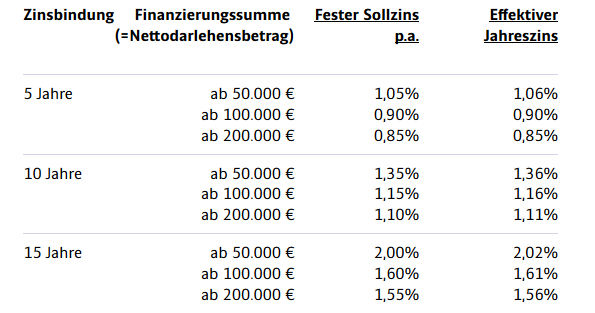

Die Bezeichnung Kreditlaufzeit im Online Hauskreditrechner ist etwas missverständlich. Wer 200.000,- Euro Kredit aufnimmt und 2,0 Prozent jährlich tilgt, der ist nach fünf Jahren natürlich nicht schuldenfrei. Die Kreditlaufzeit gibt vielmehr die Dauer der Zinsbindung an. Aktuell stehen vier Varianten zur Auswahl:

- fünf Jahre,

- zehn Jahre,

- 15 Jahre und

- 20 Jahre.

Laufzeiten von fünf bis 15 Jahren bieten nahezu alle Banken, wer sich für eine 20 Jahre dauernde Zinsbindung entscheidet, muss sich mit einem etwas eingeschränkten Angebot zufrieden geben.

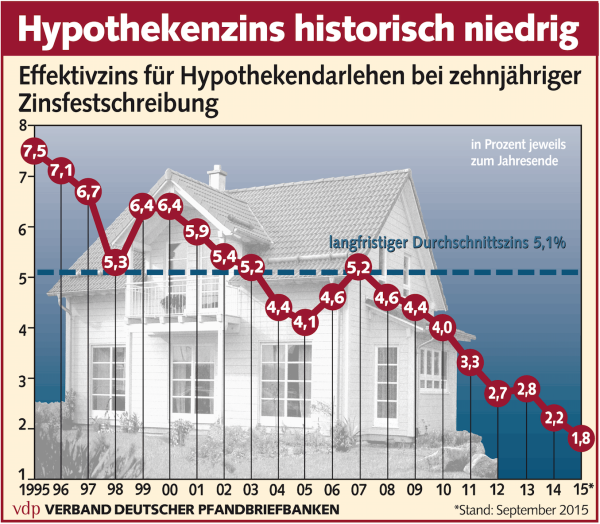

Die Zinsen sind aktuell historisch niedrig. Aber das muss nicht immer so bleiben. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Grundsätzlich gilt auch beim Hauskreditechner: Je länger die Zinsbindung, desto höher sind die Zinsen. Das hat zwei Gründe, nämlich

- die aktuell niedrigen Zinsen und

- die Unsicherheit für die Bank bei längeren Laufzeiten.

Niedrige Zinsen sind angenehm für den Kreditnehmer, aber unschön für Geldgeber. Vor allem wenn sie, wie das bei Banken der Fall ist, sich das verliehene Geld wiederum von anderen geliehen haben. Denn dann könnte die Situation eintreten, dass Geldinstitute bei einer Zinserhöhung mehr Geld an die Inhaber von Tages- oder Festgeldkonten zahlen müssen, als sie von ihren Kreditnehmern erhalten.

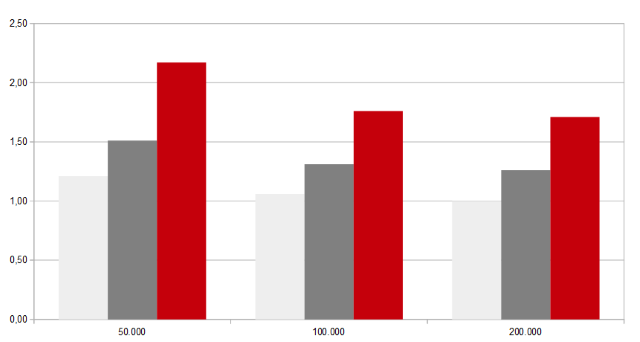

Zinsen für einen Immobilienkredit bei der ING-DiBa mit einem Eigenkapitalanteil von mindestens 40 Prozent und einer Kredithöhe von mindestens 50.000, 100.000 und 200.000 Euro bei einer Zinsbindung von fünf Jahren (hellgrau), zehn Jahren (dunkelgrau) und 15 Jahren (rot). Eine längere Zinsbindung bedeutet immer auch deutlich höhere Zinsen.

Deshalb müssen Kreditnehmer bei längeren Laufzeiten mit einem deutlichen Zuschlag rechnen. Einmal, weil die Banken mit Zinserhöhungen in der Zukunft rechnen und die bei Laufzeiten von 15 oder gar 20 Jahren mit in die Kalkulation einfließen. Und dann noch einmal, weil die Banken auf Nummer sicher gehen wollen. Sogar müssen, die Bankenaufsicht hat die Kreditinstitute immer wieder ermahnt, lange laufende Kredite entsprechend abzusichern.

Sobald die Zinsbindung ausgelaufen ist, macht die Bank üblicherweise ein neues Angebot. Wer eine günstigere Bank gefunden hat, der kann jetzt mit einer Frist von einem Monat zum Ende der Zinsbindung kündigen. Andernfalls verlängert sich das Darlehen zu den neuen Konditionen.

Welche Zinsbindung ist nun die beste? Unterm Strich dürften kurze Zinsbindungen meist günstiger sein, weil die Banken dann ein geringeres Risiko tragen. Auch wenn ein unverändertes Zinsniveau erwartet wird, sind lange Zinsbindungen deshalb meist teurer. Allerdings verlagert sich damit die Unsicherheit von der Bank auf den Kreditnehmer. Wie viel Risiko man tragen will, muss jeder selbst abwägen.

Die Tilgungshöhe

Geld lässt sich natürlich auch mit einer höheren Tilgung sparen. Wer nach zehn Jahren bereits schuldenfrei ist, braucht keine Zinsbindung von 15 Jahren und kann trotzdem beruhigt schlafen. Im Einzelfall kann sich ein Vergleich durchaus lohnen, ob beispielsweise die Raten bei einem Darlehen über zehn Jahre wirklich viel höher sind als bei einem über elf Jahre, wenn dafür ein niedrigerer Zinssatz berechnet wird als bei der längeren Laufzeit.

Im Online Hauskreditrechner gibt es zwei Möglichkeiten:

- die Wahl einer jährlichen Tilgung von 1,0 bis 10,0 Prozent und

- die Volltilgung.

Wer jährlich einen bestimmten Prozentsatz tilgen will, der wählt dafür einfach den entsprechenden Prozentsatz. Die Angabe beim Hauskreditrechner bezieht sich immer auf die Gesamtschuld und nicht etwa auf die Restschuld. Wer bei einem Darlehen über 200.000,- Euro also 5,0 Prozent wählt, der tilgt jährlich 10.000,- Euro, auch wenn die Restschuld irgendwann nur noch 50.000,- Euro beträgt.

Oft handelt es sich bei Immobilienkrediten um sogenannte Annuitätendarlehen. Wie bei einem Ratenkredit bleibt die monatliche Raten dabei gleich. Weil die Zinsen aber immer nur auf die Restschuld berechnet werden, sinkt die Zinsbelastung von Monat zu Monat. Das bedeutet bei gleichbleibender Rate eine höhere Tilgung. Bei Tilgungsdarlehen bleibt der Tilgungssatz dagegen konstant, dafür muss von Monat zu Monat weniger Geld an die Bank überwiesen werden.

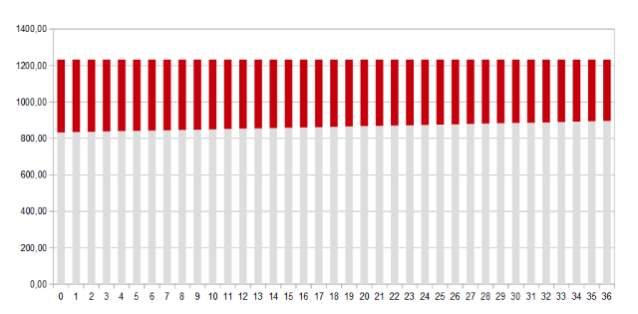

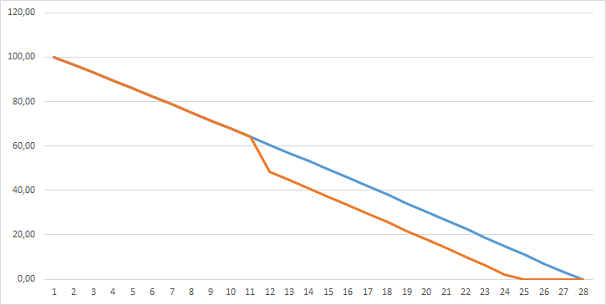

Beispiel eines Annuitätendarlehens über 200.000,- Euro bei einem Sollzinssatz von 2,4 Prozent und einer jährlichen Tilgung von 5,0 Prozent. Daraus ergibt sich eine monatliche Rate von 1.233,33 Euro, davon 400,- Euro Zinsen. Weil die Zinsbelastung mit sinkender Restschuld kleiner wird, sinkt auch die Zinsbelastung (rot) und die Tilgung (grau) steigt bei insgesamt gleichbleibender monatlicher Rate.

Der Kreditrechner errechnet nun auch gleich die Restschuld am Ende der Zinsbindung. Wer das Darlehen bis dahin vollständig tilgen will, der wählt einfach die Option „voll“. Dann wird der Tilgungssatz automatisch so ausgewählt, dass es am Ende der Laufzeit vollständig abbezahlt ist.

Die Postleitzahl

Auch die Postleitzahl wird vom Rechner abgefragt. Das liegt vor allem an den zahlreichen Regionalbanken, die es in Deutschland gibt. Nicht nur Sparkassen, Volks- und Raiffeisenbanken sind regional organisiert, auch viele weitere Genossenschaftsbanken wie Sparda- und PSD-Banken. Daneben existiert noch eine Reihe regionaler Privatbanken, die sich aber oft auf eine vermögende Klientel spezialisiert haben.

Weil mitunter ein regionaler Anbieter der günstigste sein kann, ist die Postleitzahl wichtig. Auch bei niedrigen Kreditsummen kann die Regionen einen Unterschied machen, beispielsweise weil eine Sparda-Bank Darlehen bereits ab 25.000,- Euro anbietet, das Nachbarinstitut aber erst ab 50.000,- Euro.

Und auch überregionale Anbieter wie die ING-DiBa verlangen mitunter regional unterschiedlich hohe Zinsen. Teilweise reagieren sie damit auf den unterschiedlich starken Wettbewerb, teilweise auch auf verschieden gute Wachstumsaussichten.

Was sonst noch wichtig ist

Anhand dieser fünf Daten sucht der Online Hauskreditrechner das billigste Angebot. Allerdings sollten Kunden noch auf zwei weitere Kriterien achten, nämlich die Möglichkeit zu

- Sondertilgungen und

- Ratenänderungen.

Anders als Ratenkredite können grundschuldbesicherte Immobiliendarlehen kaum gekündigt werden, eine vorzeitige Kreditablösung ist nur unter bestimmten Bedingungen möglich. Eine ist das Auslaufen der Zinsbindung. Dann kann der Kredit mit einer Frist von einem Monat gekündigt werden. Davon abgesehen ist eine vorzeitige ordentliche Kündigung erst nach zehn Jahren möglich. Erst dann hat der Kreditnehmer das Recht, mit einer Frist von einem halben Jahr das Darlehen zu kündigen.

Daneben existieren noch außerordentliche Kündigungsgründe, beispielsweise wenn das Haus verkauft wurde. Umschulden wie bei einem Ratenkredit kann man aber nur eingeschränkt. Deshalb ist es wichtig, dass regelmäßig Sondertilgungen geleistet werden können.

Sondertilgungen sparen auch Zinsen und Zinseszinsen und verkürzen so die Zeit bis zur vollständigen Tilgung.

Sondertilgungen sind nämlich sehr lukrativ. Wer beispielsweise aus dem Urlaubsgeld eine zusätzliche Monatsrate bezahlt, der ist mehr als einen Monat früher fertig mit der Rückzahlung. Denn ersten fließt das Geld, im Gegensatz zu den regulären Raten, vollständig in die Tilgung und nicht teilweise in die Zinszahlung. Darüber hinaus sorgt die geringere Restschuld für niedrigere Zinsen und damit bei einem Annuitätendarlehen wiederum dafür, dass mehr Geld in die Tilgung fließt.

Aus dem gleichen Grund sind auch Ratenänderungen wichtig. Ein guter Kredit sollte deshalb die Möglichkeit zu mindestens einer Sondertilgung im Jahr sowie zu mindestens zwei Ratenänderungen über die gesamte Laufzeit bieten.

Hauskreditrechner ohne Eigenkapitel

Der Online Hauskreditrechner bietet bei der Beleihung zwei Möglichkeiten, nämlich 60 und 80 Prozent. Kredite über 100 Prozent des Immobilienwertes waren dagegen in Deutschland lange Zeit nicht üblich. Mittlerweile bieten aber mehrere Geldinstitute eine 100%-Finanzierung, darunter auch die von uns empfohlenen Anbieter ING-DiBa und Interhyp.

interhypJetzt zum Interhyp Baufinazierung AngebotIm Finanzierungsrechner stellt man dafür am besten die maximale Beleihung ein und sucht in den günstigsten Angeboten dann gezielt nach solchen mit 100%-Finanzierung. Oder man entscheidet sich direkt für ein Angebot unseres Baufinanzierung Testsiegers Interhyp.

Vergessen sollte man aber nicht, dass neben dem Hauskauf auch Kosten für den Notar, den Grundbucheintrag und oft einen Makler anfallen, mitunter auch weitere Kosten für Einrichtung und Renovierungen. Wer dafür nicht genügen Geld gespart hat, kann die Lücke mit einem Ratenkredit füllen.

Was kann ich mir leisten?

Aber ist eine Vollfinanzierung ohne Eigenkapital wirklich sinnvoll? Feststellen muss man, dass Bauherren und Käufer dann natürlich einen höheren Zinssatz zahlen müssen. Davon abgesehen ist aber weniger die Eigenkapitalquote entscheidend, sondern vielmehr die Höhe der monatlichen Belastung in Relation zum Einkommen.

Vor der Kreditaufnahme sollten deshalb diese Fragen stehen:

- Was habe ich bisher für Miete ausgegeben?

- Wie viel Geld habe ich bisher gespart?

- Wo kann ich Geld sparen, um mehr Geld zu tilgen?

- Wie viel Sicherheitspuffer brauche ich?

Bedenken müssen Kreditnehmer, dass nicht jeder Euro, der bisher in die Miete geflossen ist, jetzt für Tilgung und Zinszahlung bereit steht. Denn aus der Miete werden auch Ausgeben finanziert, die der Hauseigentümer jetzt selbst tragen muss, beispielsweise kleinere Reparaturen.

Insgesamt investieren die meisten Käufer mehr Geld in ihr Eigentum als sie zuvor für Miete ausgegeben haben. Kein Problem ist das, wenn bisher Geld gespart wurde. Das kann jetzt in die Tilgung fließen.

Darüber hinaus bedeutet der Hauskauf für die meisten Menschen aber auch Einschränkung. Das gilt natürlich vor allem, wenn bisher nichts zurückgelegt wurde. Alle Ausgaben sollten jetzt auf den Prüfstand gestellt und gegebenenfalls gekürzt werden.

Dabei ist Realismus nötig. Geld für teure Urlaubsreisen lässt sich einfach streichen, man verreist einfach nicht mehr oder legt ein niedrigeres Budget fest. Schwer ist es bei täglichen Ausgaben. Auch hier hilft es Budgets festzulegen. Allerdings sollte immer etwas Puffer für unvorhergesehene Ereignisse da sein.

Fazit

Der Online Hauskreditrechner ist einfach zu bedienen und hilft, viel Geld zu sparen. Trotzdem sollte die Kreditaufnahme nicht überstürzt werden. Wichtig ist, dass die Finanzplanung realistisch ist. Außerdem muss der Darlehensvertrag Flexibilität bieten, etwa durch die Möglichkeit zu Sonderzahlungen und Ratenänderungen.

–> Zum Kreditvergleichsrechner Immobilien

interhypJetzt zum Interhyp Baufinazierung Angebot

Bilderquelle: shutterstock.com