Im Zuge der Suche nach einer Baufinanzierung stellen sich viele Fragen. Nicht jede kann ein Laie selbst beantworten. Manchmal ist einfach ein professioneller Ansprechpartner gefragt. Laut der Interhyp Bewertung bietet das Unternehmen selbst keine eigenen Baukredite an, man hat sich auf die Vermittlung der Darlehen spezialisiert.

Im Zuge der Suche nach einer Baufinanzierung stellen sich viele Fragen. Nicht jede kann ein Laie selbst beantworten. Manchmal ist einfach ein professioneller Ansprechpartner gefragt. Laut der Interhyp Bewertung bietet das Unternehmen selbst keine eigenen Baukredite an, man hat sich auf die Vermittlung der Darlehen spezialisiert.

Und setzt in diesem Zusammenhang vor allem auf zwei Dinge – Beratung und einen Pool von mehreren hundert Darlehensgebern.

Welchen Einfluss dies auf das Baudarlehen hat, zeigt der Interhyp Erfahrungsbericht.

1. Pro und Contra im Interhyp Test

Pro:

- großer Pool an Finanzpartnern

- bundesweites Standortnetz

- Vorausberatung für Finanzierung.

- umfassende Berechnungswerkzeuge

- Informationsdichte

Contra:

- Konditionen nur näherungsweise einsehbar

- Nebenkosten nach Finanzpartner

- Rahmenbedingungen erst auf Angebotsanfrage

- keine Zusatzprodukte

2. Interhyp Bewertung: Details im Überblick

- Zinssatz und Zinsbindung: Sollzinsbindung je nach Finanzierungspartner

- Darlehensgrenzen: Ab 30.000 Euro; keine Angabe zu Darlehensobergrenzen

- Anforderung Antragsteller: Beschäftigte und Selbstständige

Beleihbare Immobilie (auch Gewerbe) im Inland

Wohnsitz in der EU darstellbar - Sondertilgung: Ja, Höhe je nach Finanzierungspartner (gängig zwischen fünf Prozent bis zehn Prozent)

- Tilgungsaussetzung/-anpassung: Tilgungsaussetzung je nach Finanzierungspartner

Tilgungsanpassung je nach Finanzierungspartner - Nebenkosten & Gebühren: Keine Bearbeitungsgebühr oder andere Entgelte (Interhyp)

Gebühren/Entgelte je nach Finanzierungspartner

Nebenkosten für Immobilienerwerb - Regulierungsbehörde: Aufsicht nach Gewerbeordnung

- KfW-Förderung: Ja, nach Finanzierungspartner

- Sicherheit: Darlehensbesicherung individuell nach Finanzierungspartner

Besicherung allgemein durch Grundpfandrechte

Details entsprechend Kreditbedingungen - Versicherung: Ja (je nach Finanzierungspartner)

3. Unsere Interhyp Erfahrungen im objektiven Testbericht

Wie unsere Interhyp Bewertung zeigt, geht es bei der Interhyp ums Baugeld. Der Kreditvermittler spezialisiert sich seit 1999 auf dieses Segment und hat so bereits mehr als einer halben Millionen Immobilienerwerbern zur passenden Finanzierung verholfen. Anders als im Rahmen eines Tests echter Baufinanzierer (Banken oder Versicherungen) fallen die Erfahrungen mit Interhyp erwartungsgemäß etwas anders aus. In vielen Bereichen spielen die individuellen Rahmenbedingungen der potenziellen Bauherren eine Rolle.

Baufinanzierungsangebote: Die Interhyp Baufinanzierung Erfahrungen

Interhyp ist kein Baufinanzierungsvermittler, dessen Angebot sich ausschließlich auf das Internet beschränkt. Unsere Interhyp Bewertung zeigt, dass der Kreditvermittler mit 87 Standorten bei Verbrauchern mit einem großen Vorteil punkten kann – der direkten Beratung vor Ort. Im Zuge der Baufinanzierung ein Aspekt, der im Hinblick auf die Interhyp Baufinanzierung Erfahrung durchaus an Bedeutung gewinnt.

Als Vermittler reicht Interhyp selbst keine Baufinanzierung direkt aus, man arbeitet an dieser Stelle mit circa 400 Finanzierungspartnern zusammen. Diese Tatsache hat Auswirkungen auf das Portfolio angebotener Darlehensvarianten im Baufinanzierung Test. Interhyp bearbeitet Anfragen zu

- Neufinanzierungen

- Anschlussfinanzierungen/Umschuldungen

- Forward-Darlehen

- Wohn-/Modernisierungskrediten

- Prolongationen.

Im Vergleich zur Finanzierungsanfrage gegenüber einem reinen Baufinanzierer hat die Interhyp als Vermittler einen Vorteil. Im Zusammenhang mit der Baufinanzierung kann nicht nur das klassische Annuitäten- oder Tilgungsdarlehen mit gebundenem Sollzins offeriert werden. Im Angebotsportfolio tauchen im Test auch teilvariable Baudarlehen auf.

Insofern bietet Interhyp die ganze Bandbreite möglicher Baufinanzierungsoptionen an. Welche Variante sich als die letztlich beste Option herausstellt, entscheidet sich in aller Regel über die individuellen Rahmenbedingungen.

Tipp: In der Regel kommen Bank/Versicherung als Baufinanzierer und Verbraucher erst zusammen, wenn der Immobilienerwerb auf der Zielgeraden einbiegt. Interhyp bietet im Zusammenhang mit der Suche nach optimalen Finanzierungslösungen einen besonderen Service an – die VorausBeratung. Hier finden Verbraucher und Berater gemeinsam – auch ohne konkretes Kaufobjekt – einen Rahmen für eventuell zu beantragende Baudarlehen.

Interhyp ist kein klassischer Baufinanzierer und reicht kein Baugeld an Verbraucher aus. Es handelt sich hier um einen reinen Kreditvermittler – mit mehreren hundert Finanzierungspartnern. Entsprechend vielfältig sind die Möglichkeiten für das passende Baufinanzierungsmodell. Die Palette reicht vom Festzinsdarlehen in der Neufinanzierung bis zum Modernisierungskredit.

9/10 Punkten

Interhyp – Der Einstieg in die Baufinanzierung

Darlehensgrenzen: Interhyp vermittelt Baugeld ab 30.000 Euro

Als reiner Vermittler kann Interhyp andere Möglichkeiten als der Bankberater in der Filiale um die Ecke ausschöpfen. Dennoch ist auch der Kreditvermittler an gewisse Rahmenbedingungen gebunden. Generell werden Baufinanzierungen erst ab einer gewissen Mindestantragssumme an Verbraucher bzw. Geschäftskunden ausgereicht. Viele Banken ziehen die Grenze zu anderen Finanzierungen bei 50.000 Euro.

An dieser Stelle kommt Interhyp die Position als Vermittler zugute. In einigen Fällen kann das Baugeld bereits ab 30.000 Euro in Anspruch genommen werden. Als Bauherr hat man bei Interhyp also durchaus Chancen, auch mit einem eher überschaubaren Finanzierungsbedarf das geplante Kreditprojekt umzusetzen.

Prinzipiell ist in diesem Zusammenhang zu prüfen, auf welche Kreditvariante sich die Angabe der Untergrenze bezieht. In der Praxis zeigt sich regelmäßig, dass Banken bei der Erstfinanzierung (Bau oder Erwerb) die Mindestanforderungen im Vergleich zur Anschlussfinanzierung bzw. Umschuldung nach oben schrauben. Gibt es den Anschlusskredit teilweise ab 25.000 Euro bis 30.000 Euro, müssen bei der Neufinanzierung mindestens 50.000 Euro auf dem Darlehensantrag stehen.

Hinweis: Ein Aspekt gilt immer – egal, ob es sich um das Angebot einer Bank oder einem Kreditvermittler wie Interhyp handelt. Sobald man als Verbraucher das sogenannte Forward-Darlehen in Anspruch nimmt, fallen für die Vorausperiode Zinsen an. Diese verteuern das Darlehen, sind in die Gesamtkosten also unbedingt einzukalkulieren.

Als Vermittler für Baufinanzierungen befindet sich Interhyp in einer besonderen Position. Das Unternehmen kann Darlehen für angehende Bauherren bzw. Immobilienkäufer anbieten, die sich hinsichtlich der Konditionen über die gesamte Bandbreite des Marktes erstrecken. Diese wird auch im Hinblick auf die Darlehensgrenzen widergespiegelt. Antragsteller können über Interhyp Baufinanzierungen ab 30.000 Euro in Anspruch nehmen. In Bezug auf Kreditobergrenzen macht Interhyp keine Angaben.

8/10 Punkten

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Laufzeit & Zinsen: Unsere Interhyp Erfahrungen im Überblick

Zukünftige Bauherren wollen wissen, woran sie sind. Bei der Suche nach passenden Baudarlehen ist es wünschenswert:

Zukünftige Bauherren wollen wissen, woran sie sind. Bei der Suche nach passenden Baudarlehen ist es wünschenswert:

- Zinssatz

- Laufzeit

- Sollzinsbindungsfrist

auf dem Silbertablett serviert zu bekommen. Diverse Baufinanzierer punkten in diesem Zusammenhang mit bonitätsunabhängigen Festzinsangeboten und einem transparenten Konditionenüberblick.

Der Vermittler bleibt an dieser Stelle etwas hinter den Erwartungen im Interhyp Baufinanzierung Test zurück. Leider sucht man als Interessent auf der Website des Unternehmens Angaben bzw. Informationen zur Zinsspanne vergeblich. Die Enttäuschung hierüber sollte sich allerdings in Grenzen halten. Hintergrund: Der Vermittler hat selbst keinen Einfluss auf die Gestaltung der Zinskonditionen seiner mehreren hundert Finanzierungspartner – zumal über Interhyp auch teilvariable Darlehen zustande kommen.

Die Interhyp Erfahrungen zeigen, dass für die Laufzeit und Sollzinsbindung ähnliche Voraussetzungen gelten. Auch an dieser Stelle hat Interhyp keinen Einfluss auf die Gestaltung der Rahmenbedingungen. Letzteres obliegt dem Finanzierungspartner des Vermittlers. Allgemein reicht der Bank ihr Baugeld mit einer Mindestzinsbindung von fünf Jahren aus. Nach oben hin wird der Spielraum deutlich größer. Hier sind am Markt Angebote bis 15 Jahre genauso zu finden wie Baufinanzierungen mit 20 Jahren Sollzinsbindungsfrist oder mehr.

Im Rahmen der Darlehenskonditionen zu Sollzinssatz, Laufzeit und Zinsbindungsfrist bleiben die Angaben von Interhyp eher vage. Den Grund für diesen vermeintlichen „Informationsmangel“ findet man als Verbraucher relativ schnell. Konditionen zur Baufinanzierung werden durch den Finanzpartner erstellt – und individuell auf den Antragsteller zugeschnitten. Konkrete Angaben sind Interhyp hier schon rein praktisch unmöglich.

7/10 Punkten

Interhyp vergleicht die Angebote von mehr als 400 Banken

Nebenkosten & Gebühren: Keine Beratungs- und Bearbeitungsgebühren

Als angehender Immobilienbesitzer wünscht man sich überschaubare und transparente Kosten. Interhyp tritt als Vermittler zwischen Verbraucher und Bank auf, verlangt für diesen Service aber keine Bearbeitungsgebühren oder Beratungsentgelte sowie andere Nebengebühren. Aber: Für die eigentliche Baufinanzierung gilt diese pauschale Absage an Gebühren und Entgelte nicht.

An dieser Stelle muss dem Kreditnehmer im Interhyp Erfahrungsbericht folgender Sachverhalt klar sein: Banken und Versicherungen schlagen auf den angebotenen Sollzins diverse Gebühren auf, die zwar im anfänglichen effektiven Jahreszins aufgehen, aber nicht alle Aufwendungen berücksichtigen. Die Preisangabenverordnung erlaubt Banken beispielsweise die Abrechnung von:

- Bereitstellungszinsen

- Strafzinsen bei Nichtabnahme

- Notargebühren

- Kontoführungsentgelten.

In welchem Umfang Finanzierungskunden hiervon betroffenen sind, richtet sich nach dem Finanzierungspartner der Interhyp.

Interhyp selbst verlangt keine Bearbeitungsgebühren oder Beratungsentgelte, man erzielt Einnahmen durch die Vermittlung der Darlehen. Auf die Kosten der Baukredite hat das Unternehmen allerdings keinen Einfluss. Hier muss jeder Antragsteller auf eine Immobilienfinanzierung selbst prüfen, welche Gebühren und Entgelte von den Baufinanzierern erhoben werden.

8/10 Punkten

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Anforderungen für eine Baufinanzierung: Interhyp bleibt eher vage

Jeder Verbraucher möchte am liebsten sofort wissen, ob die Baufinanzierung zustande kommt oder nicht – und ob er die Anforderungen erfüllt. Seitens Interhyp bleiben die Informationen, unter welchen Bedingungen die Finanzierung Chancen hat eher vage. Letztlich zeigt sich an dieser Stelle eine Schwäche der Vermittlerrolle, da Banken als Finanzpartner durchaus recht individuelle Ansichten hinsichtlich der Darlehensvergabe haben.

Jeder Verbraucher möchte am liebsten sofort wissen, ob die Baufinanzierung zustande kommt oder nicht – und ob er die Anforderungen erfüllt. Seitens Interhyp bleiben die Informationen, unter welchen Bedingungen die Finanzierung Chancen hat eher vage. Letztlich zeigt sich an dieser Stelle eine Schwäche der Vermittlerrolle, da Banken als Finanzpartner durchaus recht individuelle Ansichten hinsichtlich der Darlehensvergabe haben.

Generell kommt das Ausreichen einer Baufinanzierung nur für geschäftsfähige Personen in Frage. Inwiefern der Baukredit unbedingt an:

- den Hauptwohnsitz in Deutschland

- eine Beschäftigung im Inland

- gewisse Einkommensgrenzen

- einen gemeinsamen Darlehensantrag (Ehepartner)

geknüpft ist, richtet sich nach dem Finanzierungspartner. In diesem Zusammenhang muss der Interessent einfach das Interhyp-Angebot abwarten.

Im Hinblick auf die Bedingungen und Voraussetzungen, unter denen die Baufinanzierung ausgegeben wird, bleibt Interhyp eher vage. Diese Tatsache ist in erster Linie der Vermittlerrolle geschuldet. Angesichts der Bandbreite an Finanzierungspartnern wäre es aber wünschenswert, wenn Interhyp zumindest konkrete Schnittmengen zwischen den Banken und Versicherungen detailliert herausarbeiten würde.

7/10 Punkten

Besicherung und Regulierung: Aufsicht über Interhyp und Banken

Kreditgeber unterliegen in aller Regel einer Kontrolle und Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht – kurz BaFin. Im Bereich der Banken und Zahlungsdienstleister spielt hier sogar die EZB oft noch eine Rolle. Bezüglich der Interhyp fallen diese Kontrollgremien – zumindest im Rahmen des Vermittlungsgeschäfts – aus. An die Stelle von BaFin und Co. treten andere Kontrollgremien.

Die Aufsicht nach § 34 c GewO für den Bereich der Darlehensvermittlung obliegt im Fall der Interhyp der bayerischen Landeshauptstadt München und hier dem Kreisverwaltungsreferat – Gewerbewesen. Sofern es um die Ausübung der Aufsicht im Rahmen des Versicherungswesens nach §34 d Abs. 1 GewO geht, ist die IHK München und Oberbayern zuständig.

Fragen und Ansprüche zur Besicherung der Darlehen und Baufinanzierungsprojekte richten sich in erster Linie gegen die eigentlichen Kreditgeber – also die Finanzierungspartner der Interhyp. Wer sich als angehender Immobilienbesitzer um eine Baufinanzierung über den Vermittler bemüht, wird in aller Regel mit einer Absicherung der Kreditforderung durch die Bestellung von Grundpfandrechten konfrontiert. Die Grundschuld hat sich hier weitgehend flächendeckend durchgesetzt. Grundsätzlich ist in diesem Zusammenhang zu prüfen, inwiefern die Kreditgeber eine Darlehensvergabe an Voraussetzungen beim Beleihungsauslauf koppeln.

Letzterer spiegelt de facto die Obergrenze für das – ohne ein Stellen zusätzlicher Sicherheiten – maximal mögliche Darlehen beim ausgesuchten Baufinanzierer wider. In aller Regel liegen die Beleihungsgrenzen in diesem Zusammenhang für selbstgenutzte Wohnimmobilien zwischen 60 Prozent bis 80 Prozent. Dennoch sind in der Praxis regelmäßig höhere Finanzierungsanteile möglich. Hierfür muss der Antragsteller aber in aller Regel zusätzliche Bedingungen erfüllen.

Wichtig: Die Bestellung eines Grundpfandrechts erfordert die Zusammenarbeit mit einem Notar. An dieser Stelle entstehen durch die Grundbucheintragung Kosten, welche die Baufinanzierer in aller Regel dem Kreditnehmer zuschlagen. Zu beachten ist darüber hinaus, dass sich Banken häufig über die Kreditbedingungen das Recht auf eine Besichtigung/Begutachtung des Sicherungsobjekts vorbehalten.

Grundpfandrechte wie die Grundschuld sind in der Baufinanzierung heute weitgehend Standard. Die Rahmenbedingungen, unter denen Kreditnehmer diese Besicherung vornehmen müssen – sowohl in Bezug auf den Beleihungsauslauf als auch die Rangfolge – legen die Baufinanzierer als Darlehensgeber fest. Interhyp hat auf diesen Aspekt keinen Einfluss. Als Kreditvermittler unterliegt das Unternehmen zudem nicht der gewohnten Aufsicht durch die BaFin, sondern den am Hauptsitz ansässigen regionalen Gewerbeämtern und IHK-Vertretungen.

8/10 Punkten

Interhyp-Rechner statt Bleistift und Papier

Kundenservice: Beratung steht bei Interhyp im Mittelpunkt

Beim Stichwort Kreditvermittler beschleicht Verbraucher oft ein unangenehmes Gefühl – speziell im Zusammenhang mit der Kundenkommunikation. Schließlich geht es den Unternehmen doch in erster Linie um die eigene Provision? Im Interhyp Baufinanzierung Test zeigt sich, dass diese Skepsis unbegründet ist. Das Unternehmen setzt auf eine breite Palette verschiedener Kommunikationskanäle, vom:

- Telefon über

- E-Mails bis zur

- Vor-Ort-Beratung.

Dabei kommt Interhyp eine Tatsache zugute: Man ist nicht nur als Vermittler im Internet präsent. Seitens des Unternehmens werden 87 Standorte im gesamten Bundesgebiet unterhalten. Wer Fragen persönlich mit einem Mitarbeiter klären oder eine umfassende Bewertung seiner Finanzierungsmöglichkeiten in Anspruch nehmen will, ist hier richtig.

Die positiven Erfahrungen mit Interhyp gehen noch weiter. Neben der Option, mit der telefonischen Beratungshotline (0800/200 15 15 15) in Kontakt zu treten, bietet Interhyp einen Rückrufservice an. Innerhalb der Geschäftszeiten erfolgt der Rückruf innerhalb einer Stunde bzw. zum vom Verbraucher angegebenen Termin. Wer Anliegen oder Fragen zum Thema Baukredit via E-Mail an die Interhyp richten will, nutzt hierfür am besten das vorbereitete Onlineformular.

Tipp: Die Beratungshotline ist nicht nur von Montag bis Freitag in der Zeit zwischen 8 bis 22 Uhr, sondern auch am Samstag bzw. Sonntag von 9 bis 18 Uhr für Anfragen erreichbar.

Interhyp setzt nicht einfach nur auf die Erstellung von Kreditangeboten und der Vermittlung von Darlehen. Das Unternehmen hat den Stellenwert der Beratungsdienstleistungen beim Baugeld erkannt. Zugute kommt Interhyp an dieser Stelle der Aufbau eines dichten Standortnetzwerks. Über die Internetseite kann jeder potenzielle Baufinanzierungskunde einen Beratungstermin vereinbaren und erfährt sofort, welcher Standort am schnellsten zu erreichen ist. Beratungshotline und Anfragen per E-Mail runden das Serviceangebot ab. Positiv fällt ins Auge, dass die Interhyp Verbraucher bereits dann begleitet, wenn noch kein konkretes Finanzierungsobjekt gefunden ist.

10/10 Punkten

Der Kundenservice von Interhyp ist u.a per Telefon und Kontaktformular zu erreichen

Besondere Angebote: Unsere Erfahrungen mit dem Interhyp Baugeldangebot

Als reiner Kreditvermittler, der mit mehreren hundert Finanzpartnern zusammenarbeitet, kann die Interhyp auf ganz unterschiedliche Kundenwünsche reagieren. Im Interhyp Testbericht zeigt sich aber auch, dass diese Vielseitigkeit gewisse Schwachstellen hat. Baufinanzierer bieten potenziellen Kreditnehmer häufiger Bonuskonditionen. Seitens der Interhyp wird auf diese Tatsache allerdings nicht offen hingewiesen.

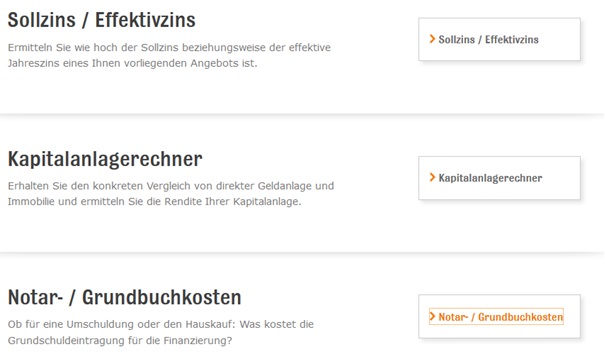

Der Internetauftritt bleibt bezüglich der Bonusangebote eher vage, es zählt letztlich der individuelle Einzelfall. Auf der anderen Seite kann das Unternehmen selbst im Bereich der Serviceleistungen Boden wieder gutmachen. Dies gilt vor allem für die Vielfalt der verschiedenen Finanzierungsrechner. Verbraucher haben die Chance, verschiedene Aspekte ihrer Finanzierung durchzukalkulieren. Neben den Klassikern:

- Zinsrechner

- Haushaltsrechner

- Budgetrechner

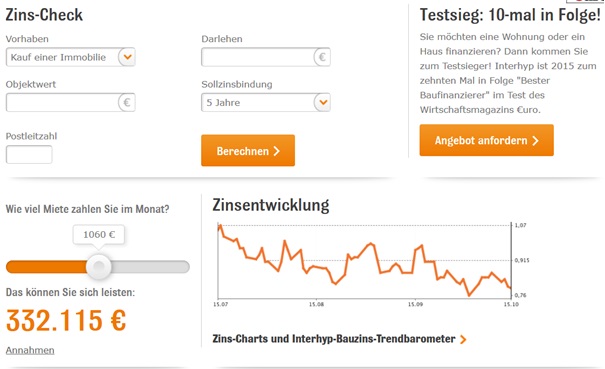

sticht Interhyp unter anderem durch ein Tool für die Berechnung der Notarkosten oder Vorfälligkeitsentschädigung heraus. Parallel setzt das Unternehmen auf ein breites Informationsangebot – nicht nur bei den Hintergrundfakten. Angehende Verbraucher erhalten bei Interhyp einen Überblick zur aktuellen Zinsentwicklung.

Die Interhyp Baufinanzierung Erfahrungen lassen im Hinblick auf Bonus- und Sonderangebote eigentlich keine klare Wertung zu, da das Unternehmen als Vermittler keinen direkten Einfluss auf die Konditionengestaltung hat. Aber: Interhyp hinterlässt einen positiven Eindruck. Man bemüht sich, Kunden nicht nur einen Überblick zum Thema Baufinanzierung zu geben, sondern stellt umfangreiche Tools für Planung und Berechnung zur Verfügung.

8/10 Punkten

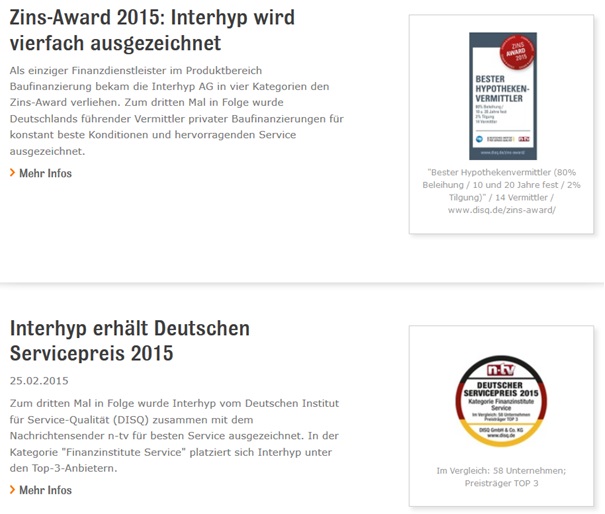

Awards und Auszeichnungen von Interhyp

Expertenmeinungen: Fachleute loben Interhyp im Test

Unkompliziert und ohne viel Fachwissen überschaubar – so soll die Baufinanzierung in den Augen vieler Verbraucher aussehen. Viele Fragen lassen sich beim Baudarlehen aber nur klären, wenn man genau hinschaut. Um sich nicht komplett nur auf das Bauchgefühl verlassen zu müssen, vertrauen Finanzierungskunden gern auf das Urteil von Experten.

Wie sehen diese den Baugeldvermittler Interhyp? Die Interhyp Bewertungen zeigen, dass man an dieser Stelle ein positives Fazit ziehen muss. Das Unternehmen hat in den letzten beiden Jahren unter anderem:

- das Wirtschaftsblatt Euro

- das DISQ (Deutsches Institut für Service-Qualität)

- die FMH-Finanzberatung

von der Vermittlungsarbeit überzeugt. So hat Interhyp den DISQ Zins-Award erhalten und konnte sich bereits zum zehnten Mal den Titel „Bester Baufinanzierer“ (Wirtschaftsblatt Euro) sichern. Erfolge, deren Grundstein man bei Interhyp bereits in der Vergangenheit gelegt hat.

Interhyp ist kein Baufinanzierer im eigentlichen Sinn, der Baudarlehen an Verbraucher und für Gewerbeimmobilien ausreicht. Vielmehr hat sich das Unternehmen auf die Vermittlung entsprechender Kredite spezialisiert. Im Hinblick auf die Interhyp Bewertungen seitens Experten zahlen sich die Interhyp Baufinanzierung Erfahrungen aus. Über Jahre hat man positiv überzeugt – und macht auch im Testbericht einen guten Eindruck.

10/10 Punkten

Weitere Produkte: Interhyp ist ein reiner Vermittler

An dieser Stelle fallen Interhyp Erfahrungsbericht sowie das Fazit zum Unternehmen knapp und übersichtlich aus. Das Unternehmen aus München hat sich auf die Vermittlung von Immobilienfinanzierungen spezialisiert und betreibt am Rande die Vermittlung von Konsumentenkrediten. Andere Produkte aus dem Finanzierungs-/Zahlungsdienstleistungssektor sind bei Interhyp nicht zu finden.

Stattdessen engagiert sich das Unternehmen voll und ganz auf die Wünsche seiner Kunden. Interhyp überzeugt letztlich durch die breite Palette der Kooperationspartner und die Serviceleistungen rund um das Thema Baugeld.

6/10 Punkten

Gesamtpunktzahl: 81 von 100 Punkten

4. Unser Fazit: Interhyp Baufinanzierung im Test

Welche Bank ist für mein Bauprojekt der passende Finanzierungspartner? Bei Interhyp steht genau diese Frage im Raum, es handelt sich um einen Kreditvermittler. Dessen Stärke liegt in der großen Zahl von Finanzpartnern. Das Unternehmen kann so unterschiedliche Kundenwünsche bedienen und verschiedenen Rahmenbedingungen gerecht werden. Und Interhyp hat einen Vorteil: Die Beratungen sind kostenlos. Trotzdem bleiben Fragen im Interhyp Testbericht offen – etwa im Zusammenhang mit Zinsgrenzen oder den zu erwartenden Entgelten. Beim Thema Planung und Berechnung des Finanzierungsrahmens hängt Interhyp aber manche Bank ab.

Welche Bank ist für mein Bauprojekt der passende Finanzierungspartner? Bei Interhyp steht genau diese Frage im Raum, es handelt sich um einen Kreditvermittler. Dessen Stärke liegt in der großen Zahl von Finanzpartnern. Das Unternehmen kann so unterschiedliche Kundenwünsche bedienen und verschiedenen Rahmenbedingungen gerecht werden. Und Interhyp hat einen Vorteil: Die Beratungen sind kostenlos. Trotzdem bleiben Fragen im Interhyp Testbericht offen – etwa im Zusammenhang mit Zinsgrenzen oder den zu erwartenden Entgelten. Beim Thema Planung und Berechnung des Finanzierungsrahmens hängt Interhyp aber manche Bank ab.

5. FAQ: Oft gestellte Fragen zur Interhyp Baufinanzierung

Welche Unterlagen benötige ich für die Interhyp Baufinanzierung?

In der Regel sind für die Baufinanzierung ganz unterschiedliche Dokumente und Nachweise erforderlich – zur Person des Antragstellers und dem Finanzierungsobjekt. Dazu gehören Einkommens- und Vermögensnachweise, Grundbucheinträge, Bauplanungen usw. Da Interhyp nur die Vermittlerrolle wahrnimmt, sind pauschale Aussagen schwierig. Banken legen selbst fest, welche Unterlagen für die Entscheidung über den Kreditantrag vorzulegen sind.

Bis zu welcher Höhe können bei Interhyp Sondertilgungen in Anspruch genommen werden?

Die Sondertilgung ist ein beliebtes Element, um eine Immobilie schnell zu entschulden. Deren Höhe variiert meist zwischen fünf Prozent bis zehn Prozent (letztgenannte Höhe ist eher selten). Darüber hinaus können Bankkunden individuelle Rahmenbedingungen vereinbaren. Da Interhyp mit circa 400 Finanzpartnern zusammenarbeitet, sind konkrete Aussagen schwierig – sondern lassen sich nur für den individuellen Einzelfall vornehmen.

Warum finden sich bei Interhyp keine Angaben zu Sollzins oder Bereitstellungszins?

Interhyp ist kein Baufinanzierer im eigentlichen Sinn. Es handelt sich an dieser Stelle um einen Kreditvermittler, der anhand gemachter Angaben zum Finanzierungsprojekt entsprechende Angebote erstellt. Aufgrund der Tatsache, dass diese auf den Rahmenbedingungen der verschiedenen Finanzpartner beruhen, kann Interhyp keine konkreten Zinsbedingungen nennen, da jede Bank ihre Konditionen entsprechend interner Richtlinien festlegt.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de Bilderquellen: shutterstock.com