An Banken denken Verbraucher zuerst, wenn es um die Baufinanzierung geht. Der Traum vom Eigenheim lässt sich inzwischen aber mit noch einem anderen Finanzierungspartner umsetzen. Die Rede ist von Versicherungsgesellschaften. Letztere haben das Geschäft mit der Immobilienfinanzierung für sich entdeckt. Die AXA gehört dazu und bietet Interessenten unterschiedliche Lösungen für den passenden Baukredit an. Wie schneidet der Versicherer im Testbericht ab?

An Banken denken Verbraucher zuerst, wenn es um die Baufinanzierung geht. Der Traum vom Eigenheim lässt sich inzwischen aber mit noch einem anderen Finanzierungspartner umsetzen. Die Rede ist von Versicherungsgesellschaften. Letztere haben das Geschäft mit der Immobilienfinanzierung für sich entdeckt. Die AXA gehört dazu und bietet Interessenten unterschiedliche Lösungen für den passenden Baukredit an. Wie schneidet der Versicherer im Testbericht ab?

Doch was steckt darüber hinaus hinter dem Angebot der AXA Immobilienfinanzierung? Unser AXA Immobilienfinanzierungs Test verrät es!

1. Pro und Contra im AXA Test

Pro:

- Zinsbindung bis 20 Jahre

- Beschäftigte und Selbstständige als Darlehensnehmer

- bis 10.000 Euro p. a. Sondertilgung

- Tilgungsanpassung pro Jahr möglich

Contra:

- Zinszuschläge für Kleindarlehen

- Aufschläge für Selbstständige

- nur für bestimmte Immobilien

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

2. AXA Steckbrief: Details im Überblick

- Zinssatz und Zinsbindung: Zinsbindung fünf Jahre, zehn Jahre, 12 Jahre, 15 Jahre und 20 Jahre

Festzins über alle Zinsbindungen; Zinsstaffel nach Zinsbindung - Darlehensgrenzen: Ab 50.000 Euro; eine Million Euro als Darlehensobergrenze

- Anforderung Antragsteller: Beschäftigte und Selbstständige (mit Sollzinsaufschlag

- Sondertilgung: Ja, 2.500 Euro bis 10.000 Euro p. a. (ab 2. Jahr nach Auszahlung

- Tilgungsaussetzung/-anpassung: Ja, Tilgungsanpassung 1 x p. a. kostenfrei

Tilgungsaussetzung gegen Abtretung - Nebenkosten & Gebühren: Keine Bearbeitungsgebühr

Zinszuschlag für Kleindarlehen (30.000 Euro – 50.000 Euro)

Zinszuschlag für Selbstständige

Kaufnebenkosten - Regulierungsbehörde: BaFin

- KfW-Förderung: Möglich

- Sicherheit: Besicherung durch Grundpfandrechte

- Versicherung: Nein (Anfrage Kundenservice)

3. Unsere AXA Erfahrungen im objektiven Testbericht

Die Ursprünge der AXA-Konzern AG reichen bis in die erste Hälfte des 19. Jahrhunderts zurück. Lange haben Verbraucher das Unternehmen ausschließlich als Versicherer wahrgenommen. Ein Bild, das sich allmählich ändert. Hintergrund: Das Unternehmen ist inzwischen auch auf dem Markt für Immobilienfinanzierungen aktiv. Hat die AXA-Konzern AG das Potenzial, eine echte Alternative zum Bankkredit zu werden? Der AXA Erfahrungsbericht geht genau dieser Frage nach. Eines vorweg: Unbeachtet sollte man die Darlehensangebote des Versicherers nicht lassen.

Die Ursprünge der AXA-Konzern AG reichen bis in die erste Hälfte des 19. Jahrhunderts zurück. Lange haben Verbraucher das Unternehmen ausschließlich als Versicherer wahrgenommen. Ein Bild, das sich allmählich ändert. Hintergrund: Das Unternehmen ist inzwischen auch auf dem Markt für Immobilienfinanzierungen aktiv. Hat die AXA-Konzern AG das Potenzial, eine echte Alternative zum Bankkredit zu werden? Der AXA Erfahrungsbericht geht genau dieser Frage nach. Eines vorweg: Unbeachtet sollte man die Darlehensangebote des Versicherers nicht lassen.

Baufinanzierungsangebote: Unsere AXA Baufinanzierung Erfahrungen

Im Bereich der Baudarlehen haben sich inzwischen verschiedene Finanzierungslösungen fest etabliert. Neben den Klassikern des Annuitäten- und Tilgungsdarlehens sind hier:

- Forward-Finanzierungen

- variable Immobilienkredite und

- Kombikredit aus Vorfinanzierung und Bauspardarlehen

zu finden. Seitens der AXA konzentriert man sich auf:

- Neufinanzierungen (Annuitätendarlehen)

- Vorausdarlehen (Annuitätendarlehen)

- Volltilgerdarlehen (Annuitätendarlehen)

- Zinszahlungsdarlehen (Tilgungsdarlehen).

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Parallel können Bauherren zur Variante des Kombikredits greifen. An dieser Stelle sitzt bei der AXA Immobilienfinanzierung die BHW Bausparvertrag mit im Boot. Dieses Finanzierungsprodukt beruht auf der Tatsache, dass der Kreditnehmer einen Bausparvertrag und einen Kreditvertrag abschließt. Letztgenannter stellt die Vorfinanzierung dar und überbrückt die Sparphase des Bausparers. Mit dem Zeitpunkt der Zuteilung wird das Vorausdarlehen der AXA durch die Bausparsumme abgelöst.

Im Rahmen des Zinszahlungsdarlehens tritt der Verbraucher Ansprüche aus einer DBV Lebens-/Rentenversicherung an die AXA ab. Die Kreditsumme wird aus dem Vertrag endfällig als Einmalzahlung getilgt (Fremdprodukte werden seitens der Versicherung nicht für die Immobilienfinanzierung zugelassen).

AXA Versicherung – der andere Baufinanzierer

Wie die Erfahrungen mit der AXA Baufinanzierung zeigen, bietet der Versicherer interessierten Haushalten eine breite Palette verschiedener Immobiliendarlehen an. Das Produktportfolio ist unterm Strich mit jenen Auswahlmöglichkeiten vergleichbar, die heute auch von Banken offeriert werden. Der AXA Baufinanzierung Test zeigt aber auch, dass Bauherren – gerade im Zusammenhang mit Zinszahlungsdarlehen und Kombikredit – nur beschränkte Auswahlmöglichkeiten haben.

8/10 Punkten

Darlehensgrenzen: Baufinanzierung bis zu einer Million Euro

Viele Baufinanzierer reichen in der Finanzierung von Immobilien entsprechende Darlehen erst ab einer Höhe von 50.000 Euro aus. Die AXA geht in diesem Zusammenhang einen Schritt weiter. Wer nach einem passenden Kredit für das Eigenheim sucht, kann über die Versicherung bereits bei 30.000 Euro ins Baudarlehen einsteigen.

Viele Baufinanzierer reichen in der Finanzierung von Immobilien entsprechende Darlehen erst ab einer Höhe von 50.000 Euro aus. Die AXA geht in diesem Zusammenhang einen Schritt weiter. Wer nach einem passenden Kredit für das Eigenheim sucht, kann über die Versicherung bereits bei 30.000 Euro ins Baudarlehen einsteigen.

Aber: Für Kreditsummen zwischen 30.000 Euro und 50.000 Euro werden Zinszuschläge erhoben – in Höhe von 0,50 Prozent p. a. Im Rahmen einer Sollzinsbindungsfrist von fünf Jahren verteuert sich der Kredit pro ausgezahlten Euro damit auf 2,12 Prozent p. a.

Wichtig: Die Kredituntergrenze von 30.000 Euro gilt nur für die Bereiche Neufinanzierungen, Vorausdarlehen und Zinszahlungsdarlehen. Für die Inanspruchnahme des Volltilgerdarlehens liegt die mindestens erforderliche Kreditsumme bei 100.000 Euro.

Klare Vorgaben gelten bei der Immobilienfinanzierung des Versicherungskonzerns aber nicht nur für die Mindestsummen. Seitens der AXA werden Bauvorhaben bis maximal eine Million Euro Nettodarlehensbetrag finanziert.

Die AXA Baufinanzierung Erfahrung zeigt eines deutlich – man hat bei dem Versicherer klare Vorstellungen, in welchen Grenzen der Immobilienerwerb finanziert wird. Durch die Möglichkeit, bereits ab 30.000 Euro ein Baudarlehen aufzunehmen, ist das Baugeld für einen weiten Personenkreis interessant. Schwieger wird die Situation allerdings für Bauherren mit sehr hohem Kapitalbedarf. Unter Berücksichtigung des Beleihungsauslaufs lassen sich über die AXA Immobilien bis circa 1,2 Millionen Euro Kaufpreis finanzieren.

8/10 Punkten

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Laufzeit & Zinsen: Deutliche Unterschiede im AXA Test

Seitens der AXA werden verschiedene Baufinanzierungsvarianten an Verbraucher ausgereicht. Hat diese Auswahl auch Auswirkungen auf die Zinsgestaltung? Unsere Erfahrungen für den AXA Baufinanzierung Test zeigen, dass Verbraucher hier durchaus genauer hinschauen müssen. Einerseits gelten für die einzelnen Darlehensvarianten individuelle Zinskonditionen. Auf der anderen Seite erhebt der Versicherer an verschiedenen Stellen Mehrzinsen – etwa im Zusammenhang mit dem beruflichen Status des Antragstellers oder für Kleindarlehen.

Seitens der AXA werden verschiedene Baufinanzierungsvarianten an Verbraucher ausgereicht. Hat diese Auswahl auch Auswirkungen auf die Zinsgestaltung? Unsere Erfahrungen für den AXA Baufinanzierung Test zeigen, dass Verbraucher hier durchaus genauer hinschauen müssen. Einerseits gelten für die einzelnen Darlehensvarianten individuelle Zinskonditionen. Auf der anderen Seite erhebt der Versicherer an verschiedenen Stellen Mehrzinsen – etwa im Zusammenhang mit dem beruflichen Status des Antragstellers oder für Kleindarlehen.

Im Rahmen der Neufinanzierung, Forward-Darlehen für Umschuldungen oder eines Zinszahlungsdarlehens mit Abtretung eines BHW Bausparprodukts richten sich die gebundenen Sollzinsen laut AXA Konditionentableau nach der Zinsbindungsfrist.

| Sollzins (80 Prozent Beleihung) | effektiver Jahreszins | |

| fünf Jahre | 1,62 Prozent p. a. | 1,63 Prozent p. a. |

| zehn Jahre | 1,64 Prozent p. a. | 1,65 Prozent p. a. |

| 12 Jahre | 1,85 Prozent p. a. | 1,87 Prozent p. a. |

| 15 Jahre | 2,12 Prozent p. a. | 2,14 Prozent p. a. |

| 20 Jahre | 2,47 Prozent p. a. | 2,50 Prozent p. a. |

Sofern die Darlehenssumme zwischen 30.000 Euro und 50.000 Euro liegt, erhöht sich der Zinssatz um einen Aufschlag von 0,50 Prozent p. a.

Interessieren sich wirtschaftlich selbstständige Personen für die AXA Immobilienfinanzierung, ist hier mit:

- einem Aufschlag von 0,20 Prozent p. a. bzw.

- Aufschlag von 0,10 Prozent p. a. Selbstständigen mit einem Unternehmen

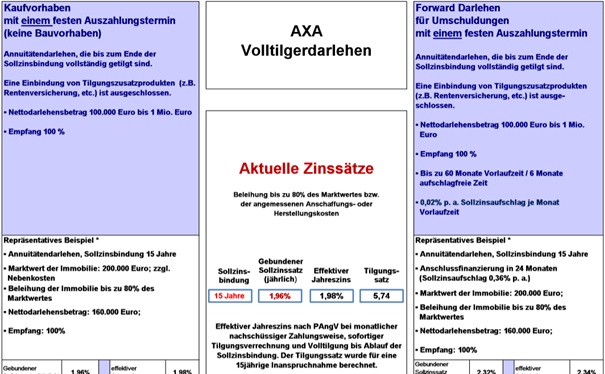

zu rechnen. Das Volltilgerdarlehen reicht die AXA Versicherung mit einem gebundenen Sollzins in Höhe von 1,96 Prozent aus.

Hinweis: Beim Zinszahlungsdarlehen mit Abtretung einer Lebens-/Rentenversicherung wird es hingegen günstiger. Hier arbeitet die AXA mit einem Zinsabschlag in Höhe von 0,15 Prozent p. a. Ein Baukredit mit 12 Jahren Laufzeit kostet in diesem Zusammenhang nicht mehr 1,85 Prozent p. a. – sondern nur noch 1,60 Prozent p. a.

Mit der Baufinanzierung der AXA ins Eigenheim.

Bezüglich der Kreditzinsen müssen Verbraucher bei der AXA sehr genau darauf achten, welches Darlehen sie in Anspruch nehmen. Über weite Strecken gelten hier zwar weitgehend konstante Zinskonditionen. Gerade bei der Variante für Volltilger als auch beim Zinszahlungsdarlehen mit Tilgungsalternative greifen mitunter aber Sonderkonditionen. Besonders genau müssen Selbstständige rechnen, da sich hier – je nach beruflicher Situation – deutliche Zinsaufschläge ergeben können. Im Vergleich mit Konkurrenten bietet AXA dennoch leicht verständliche, überschaubare und attraktive Zinskonditionen.

9/10 Punkten

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Nebenkosten & Gebühren: 0,1 Prozent p. a. bzw. 0,3 Prozent p. a

Wie teuer wird meine Baufinanzierung? Eine Frage, die jedem angehenden Immobilienbesitzer unter den Nägeln brennt. Ein Gradmesser hierfür ist bekanntlich der Sollzins. Aber: Durch diverse Gebühren legen die meisten Baufinanzierer hier noch eine Schippe drauf. Wirklich aussagekräftig – und auch aufgrund der gesetzlichen Bestimmungen anzugeben – ist der effektive Jahreszins. Mit 0,1 Prozent p. a. bzw. 0,3 Prozent p. a. bleibt dieser bei der AXA zumindest im Konditionentableau eher übersichtlich. Kosten wie Bearbeitungsgebühren fallen hingegen keine an.

Deutlich stärker fallen andere Entgelte ins Gewicht. Dies betrifft einerseits Zinsaufschläge, welche beispielsweise für:

- Selbstständige oder

- Kleindarlehen

erhoben werden. Besonders genau müssen sich angehende Finanzierungskunden den Baukredit der AXA anschauen, die ihre Immobilie neu bauen. Hier erfolgt die Auszahlung des Kapitals in aller Regel nach Baufortschritt. Verzögerungen im Terminplan können teuer werden. Seitens der AXA kommt es zur Erhebung von Bereitstellungszinsen – in Höhe von 0,25 Prozent pro Monat. Diese Zinsen sind ab dem 13. Monat auf jene Summe zu zahlen, die vom Darlehen noch nicht in Anspruch genommen wurde.

Aber: Sofern es beim Kauf einer Immobilie aus dem Bestand zu Verzögerungen kommt, greifen die Bereitstellungszinsen deutlich früher. Im Konditionenverzeichnis der AXA tauchen die 0,25 Prozent Zinszuschlag pro Monat bereits ab dem 7. Monat auf.

Wo drohen Kreditnehmer noch Kosten? Entscheidet man sich für das Vorausdarlehen im Zuge der Umschuldung, kostete die Forward-Periode Geld. Bei der AXA Versicherung bleibt diese vergleichsweise günstig. Für jeden Monat der Vorausperiode werden 0,02 Prozent Sollzinsaufschlag verlangt. Bezogen auf ein Jahr ergibt sich damit ein Jahreszinssatz von 0,24 Prozent.

Neben den bereits genannten Ausgaben fallen im Rahmen einer Baufinanzierung weitere Kosten für Gebühren und Entgelte an. Diese betreffen unter anderem:

- Notargebühren

- Grundbucheintragungen

- Gebäudeversicherungen usw.

Diese Aufwendungen muss der Kreditnehmer schultern. Deren Höhe lässt sich allerdings nur anhand der individuellen Rahmenbedingungen abschätzen.

Als potenzieller Bauherr hat man für das Immobiliendarlehen klare Vorstellungen in Bezug auf die Kosten – es soll so günstig wie möglich sein. Seitens der AXA Versicherung wird der Jahreszins im Konditionenverzeichnis zu den Baufinanzierungen angegeben. Und der Zins bleibt übersichtlich. Darüber hinaus verlangt die Versicherung keine Entgelte wie Bearbeitungsgebühren oder Ähnliches. Aber: Verbraucher mit Forward-Darlehen oder Verzögerungen im Terminplan müssen genau hinschauen. Seitens der AXA fallen in diesem Zusammenhang – wie bei vielen Banken üblich – Sollzinszuschläge an.

9/10 Punkten

AXA Volltilgerdarlehen – Am Ende der Laufzeit schuldenfrei

Anforderungen für eine Baufinanzierung: Baugeld nur für ausgesucht Immobilien

Banken und Versicherer schauen sich Antragsteller bei der Immobilienfinanzierung genau an. Der AXA Erfahrungsbericht zeigt, dass die Assekuranz an dieser Stelle keine Ausnahme ist. Wer einen Baukredit in Anspruch nehmen will, muss gewisse Voraussetzungen erfüllen. Aber: Anders als viele Baufinanzierer, die Darlehen nur an Beschäftigte bzw. Arbeitnehmer ausreichen, ist über die AXA eine Immobilienfinanzierung auch für Selbstständige möglich.

Banken und Versicherer schauen sich Antragsteller bei der Immobilienfinanzierung genau an. Der AXA Erfahrungsbericht zeigt, dass die Assekuranz an dieser Stelle keine Ausnahme ist. Wer einen Baukredit in Anspruch nehmen will, muss gewisse Voraussetzungen erfüllen. Aber: Anders als viele Baufinanzierer, die Darlehen nur an Beschäftigte bzw. Arbeitnehmer ausreichen, ist über die AXA eine Immobilienfinanzierung auch für Selbstständige möglich.

Der Wermutstropfen sind allerdings die Zinsaufschläge von 0,20 Prozent. Etwas besser kommen Einzelunternehmer davon. Hier halbiert sich der Aufschlag. Kreditnehmer müssen weiterhin einen Wohnsitz in Deutschland und eine entsprechende Kreditwürdigkeit mitbringen. Darüber hinaus legt die AXA auch in Bezug auf die zu finanzierende Immobilie die Messlatte etwas höher. Generell werden Ein- und Zweifamilienhäusern oder Eigentumswohnungen (in Deutschland) für die Immobilienfinanzierung berücksichtigt. Letztere müssen eine Mindestwohnfläche von 50 qm erreichen.

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Wichtig: Kritisch werden seitens des Baufinanzierers Eigentumswohnungen in größeren Wohnanlagen betrachtet. Für Liegenschaften in Hochhäusern mit über 20 Wohneinheiten sowie in Großwohnanlagen, die mehr als 50 Wohneinheiten umfassen, gelten die Rahmenbedingungen aus dem Konditionentableau nicht. Mehrfamilienhäuser finanziert die AXA nur auf Anfrage.

Die AXA Immobilienfinanzierung kann mit durchaus interessanten Konditionen punkten. In Bezug auf die Anforderungen an den Kreditnehmer reiht sich der Baukredit in das bekannte Schema ein. Aber: Während einige Finanzierer Selbstständige per se ablehnen, steht die AXA dieser Zielgruppe offener gegenüber – wenn auch die Konditionen etwas schlechter ausfallen. Ein Wermutstropfen ist die Tatsache, dass nicht jede selbstgenutzte Immobilie finanziert werden kann. Gerade für größere Wohnanlagen müssen Kreditnehmer mit Schwierigkeiten rechnen.

8/10 Punkten

Bei der Baufinanzierung setzt die AXA auf persönliche Beratung.

Besicherung und Regulierung: Beleihung bis 80 Prozent

Im Bereich der Baufinanzierung geht nichts ohne Sicherheiten. Die AXA sichert sich gegen Zahlungsausfälle durch die Bestellung einer Grundschuld ab. Letztere gibt auch den Rahmen für die maximale Darlehenshöhe vor, es ist im AXA Konditionentableau von einer Besicherung bis 80 Prozent des Verkehrswerts die Rede. Beispiel: Wer eine Immobilie für 120.000 Euro erwerben will, muss mindestens 24.000 Euro Eigenmittel in die Waagschale werfen. Aufgrund der Tatsache, dass der Kauf mit Nebenkosten verbunden ist, darf die Eigenkapitaldecke ruhig noch etwas üppiger ausfallen.

Im Bereich der Baufinanzierung geht nichts ohne Sicherheiten. Die AXA sichert sich gegen Zahlungsausfälle durch die Bestellung einer Grundschuld ab. Letztere gibt auch den Rahmen für die maximale Darlehenshöhe vor, es ist im AXA Konditionentableau von einer Besicherung bis 80 Prozent des Verkehrswerts die Rede. Beispiel: Wer eine Immobilie für 120.000 Euro erwerben will, muss mindestens 24.000 Euro Eigenmittel in die Waagschale werfen. Aufgrund der Tatsache, dass der Kauf mit Nebenkosten verbunden ist, darf die Eigenkapitaldecke ruhig noch etwas üppiger ausfallen.

Wichtig: Da im Zuge des Immobilienerwerbs vierstellige Eurobeträge für Nebenentgelte anfallen, müssen interessierte Baufinanzierungskunden entsprechend viel Eigenkapital mitbringen.

Die Eintragung der von für die AXA bestellten Grundschuld erfolgt im Grundbuch. Letzteres wird im Regelfall über einen Notar abgewickelt. Im Hinblick auf Regulierung und Aufsicht unterliegt die AXA der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht).

Bezüglich Besicherung und Aufsicht reiht sich die Versicherung im AXA Testbericht bei den anderen Baufinanzierern ein. Aus Sicht des Kreditnehmers ist zu prüfen, inwiefern die vorgesehene Beleihung zu den individuellen Rahmenbedingungen passt. Die Erfahrungen mit der AXA offenbaren, dass dem Beleihungsauslauf durchaus Grenzen gesetzt sind.

7/10 Punkten

AXA Immobilienfinanzierung und die Meinung der Experten

Kundenservice: Klare Struktur nicht immer zu erkennen

Jeder potenzielle Baufinanzierungskunde hat Fragen und Anliegen. Um sich mit gutem Gewissen für einen Baukredit entscheiden zu können, nehmen Verbraucher gern Beratungen in Anspruch an. Die AXA kann im Hinblick auf den Kundenservice einen großen Vorteil in die Waagschale werfen – ein engmaschiges Netz aus Standorten und Beratern verteilt auf das gesamte Bundesgebiet. Besonders die auf Finanzierungen spezialisierten Direktionsbevollmächtigten sind in diesem Zusammenhang kompetente Ansprechpartner.

Jeder potenzielle Baufinanzierungskunde hat Fragen und Anliegen. Um sich mit gutem Gewissen für einen Baukredit entscheiden zu können, nehmen Verbraucher gern Beratungen in Anspruch an. Die AXA kann im Hinblick auf den Kundenservice einen großen Vorteil in die Waagschale werfen – ein engmaschiges Netz aus Standorten und Beratern verteilt auf das gesamte Bundesgebiet. Besonders die auf Finanzierungen spezialisierten Direktionsbevollmächtigten sind in diesem Zusammenhang kompetente Ansprechpartner.

Der Wermutstropfen: Im AXA Testbericht hat sich gezeigt, dass dieser Service nicht überall zur Verfügung steht, die Übersicht der AXA zu den Direktionsbevollmächtigten zeigt leider in einigen Regionen gewisse Lücken.

Parallel zum direkten Kontakt mit Beratern haben wir im AXA Baufinanzierung Test weitere Kontaktmöglichkeiten gefunden. So stellt der Baufinanzierer eine kostenlose Hotline für Anfragen interessierter Verbraucher bereit. Gleichzeitig besteht die Möglichkeit, an die AXA via E-Mail heranzutreten. Um den Weg zum passenden Ansprechpartner abzukürzen, wird hier mit einer Online-Eingabemaske (Thema Baufinanzierung ist bereits voreingestellt) gearbeitet.

Auf den ersten Blick wirkt der Kundenservice klar, transparent und übersichtlich. Allerdings zeigen sich beim Blick auf die Details Schwächen. Über die Angebotshotline der AXA ist lediglich ein Zugriff auf die Versicherungsprodukte des Unternehmens möglich. Wer dringende Fragen rund um die Immobilienfinanzierung hat, muss sich an einen der Kundenbetreuer wenden. Hier stoßen Interessenten durchaus auf gewisse Schwierigkeiten, da nicht jede Vertretung das Thema Immobilienfinanzierung in den Mittelpunkt rückt. Die Erfahrungen mit der AXA sind an dieser Stelle also etwas zwiespältig – was sich auch auf das Ergebnis im Test auswirkt.

6/10 Punkten

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Besondere Angebote: Unsere AXA Baufinanzierung Erfahrungen

Die AXA hat bei der Baufinanzierung zwei besondere Angebote im Gepäck. Einmal gilt bis auf weiteres die Aktion „80 zu 1 …einfach leicht“ mit einem Sonderkontingent von 100 Millionen Euro, welches zu Sonderkonditionen im Neugeschäft ausgereicht wird. Hier gibt es auf die Basiskonditionen ab:

Die AXA hat bei der Baufinanzierung zwei besondere Angebote im Gepäck. Einmal gilt bis auf weiteres die Aktion „80 zu 1 …einfach leicht“ mit einem Sonderkontingent von 100 Millionen Euro, welches zu Sonderkonditionen im Neugeschäft ausgereicht wird. Hier gibt es auf die Basiskonditionen ab:

- 150.000 Euro – 0,10 Prozent p. a.

- 200.000 Euro – 0,15 Prozent p. a.

Zinsabschlag. Aber: Dieses Angebot kann nur für Ein- und Zweifamilienhäuser oder Eigentumswohnungen bei Eigennutzung in Anspruch genommen werden (keine Finanzierung im Rahmen eines Erbbaurechts).

Ein zweites Sonderprodukt ist das Volltilgerdarlehen. Hierbei werden die Rahmenbedingungen der Finanzierung so angepasst, dass der Kreditnehmer nach Ablauf der Sollzinsbindungsfrist (beispielsweise 15 Jahre) schuldenfrei ist. Allerdings gelten hier gewisse Einschränkungen, da keine Sondertilgungen oder Tilgungssatzwechsel vorgenommen werden können.

Die AXA Baufinanzierung Erfahrungen zeigen, dass auch Versicherer solide Konditionen in einen attraktiven Rahmen gießen können. Der Versicherer bietet aber nicht nur bekannte Standardprodukte an. Im Portfolio sind einige Besonderheiten zu finden. Hier muss der potenzielle Kreditnehmer aber sehr genau hinschauen und prüfen, ob diese tatsächlich alle Ansprüche erfüllen.

8/10 Punkten

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Expertenmeinungen: Lob für die AXA Versicherungsprodukte

Expertenmeinungen: Lob für die AXA Versicherungsprodukte

Expertenmeinungen: Lob für die AXA Versicherungsprodukte

Expertenmeinungen: Lob für die AXA VersicherungsprodukteDie AXA gehört in Deutschland zu den bekannten und großen Erstversicherern. Aufgrund dieser Position ist in jedem Fall zu erwarten, dass sich Experten und Fachleute mit dem Unternehmen und dessen Produkten auseinandersetzen. Gleichzeitig wird sich das Interesse in erster Linie die Versicherungssparten konzentrieren. Das Ergebnis bei den Expertenmeinungen im AXA Testbericht fällt entsprechend aus.

Im Hinblick auf die Assekuranztätigkeit wird der AXA von Stiftung Warentest oder FOCUS Money und der Wirtschaftszeitung „Handelsblatt“ ein gutes bis sehr gutes Abschneiden bescheinigt. Dies betrifft die unterschiedlichsten Kategorien, wie die Berufsunfähigkeitssparte oder den Bereich Gesundheitsschutz und Gesundheitsfürsorge. Auch das Segment der Kapitalanlagen hat in der Vergangenheit überzeugt.

In Bezug auf die AXA Baufinanzierung sieht die Situation etwas anders aus. Hier scheinen sich Experten in der Vergangenheit hinsichtlich der Qualität eher bedeckt zu halten. Als potenzieller Bauherr sollte man sich davon allerdings nicht abschrecken lassen, sondern prüfen, ob die Konditionen der AXA nicht doch zu den eigenen Rahmenbedingungen passen. In der Vergangenheit haben Tests gezeigt, dass deren Immobilienfinanzierung durchaus in Schlagdistanz zur Spitze liegt.

9/10 Punkten

Weitere Produkte: Versichern mit AXA

Die AXA ist und bleibt im Kerngeschäft ein Versicherungsunternehmen. Entsprechend gestaltet sich das Produktportfolio des Baufinanzierers. Versicherungsprodukte in den verschiedenen Bereichen – angefangen von der Kfz-Versicherung über die Hausrat- und Gebäudeversicherung bis hin zur Gesundheitsvorsorge dominieren das Produktportfolio. Im AXA Erfahrungsbericht sind die Immobiliendarlehen allerdings nicht die einzigen Produkte rund um das Thema Immobilie geblieben.

Die AXA ist und bleibt im Kerngeschäft ein Versicherungsunternehmen. Entsprechend gestaltet sich das Produktportfolio des Baufinanzierers. Versicherungsprodukte in den verschiedenen Bereichen – angefangen von der Kfz-Versicherung über die Hausrat- und Gebäudeversicherung bis hin zur Gesundheitsvorsorge dominieren das Produktportfolio. Im AXA Erfahrungsbericht sind die Immobiliendarlehen allerdings nicht die einzigen Produkte rund um das Thema Immobilie geblieben.

Verbraucher können mithilfe eines Bausparvertrags auf das Eigenheim gezielt hinsparen oder nutzen die Möglichkeiten der AXA, um über die Vermögenswirksamen Leistungen Kapitalaufbau zu betreiben.

Die Überraschung: Parallel zur Immobilienfinanzierung bietet das Unternehmen Geldanlageoptionen an, die man in der Regel eher bei Banken vermutet. Konkret geht es um Anlageformen wie:

- das Tagesgeld

- das Festgeldkonto

- den Sparplan oder

- ein Wertpapierdepot.

Insgesamt dominieren im Hinblick auf die Produktpalette bei den AXA Erfahrungen in erster Linie die Versicherungen. Diese Tatsache war zu erwarten, das Unternehmen hat diesen Anspruch voll bestätigt. Allerdings ist im Test auch klar geworden, dass die AXA auch in anderen Bereichen mitmischt. Mit einer Filial- oder Direktbank kann der Versicherer in puncto Produktportfolio zumindest bei den Zahlungs- und Finanzierungsdienstleistungen nur bedingt mithalten.

9/10 Punkten

Gesamtpunktzahl: 81 von 100 Punkten

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

4. FAQ: Oft gestellte Fragen zur Interhyp Baufinanzierung

Kann ich jede Immobilie mit dem Volltilgerdarlehen der AXA finanzieren?

Kann ich jede Immobilie mit dem Volltilgerdarlehen der AXA finanzieren?

Kann ich jede Immobilie mit dem Volltilgerdarlehen der AXA finanzieren?Nein, das Unternehmen legt klare Rahmenbedingungen für die begünstigten Immobilien fest. Finanzierbar sind Projekte mit mindestens 100.000 Euro Kreditsumme, die in Ein- oder Zweifamilienhäuser und Eigentumswohnungen (Mehrfamilienhäuser auf Anfrage) fließt. Darüber hinaus weist die AXA auf die Tatsache hin, dass hier ausschließlich Kaufvorhaben sowie Umschuldungen finanziert werden.

Kann ich meinen bestehenden Bausparvertrag in die AXA Immobilienfinanzierung einbringen?

Hier sind zwei unterschiedliche Situationen zu berücksichtigen. Ein zuteilungsreifer Vertrag kann natürlich in die Baufinanzierung einfließen – speziell, wenn das Bauspardarlehen nachrangig besichert werden darf. Anders sieht die Situation für den Fall einer Tilgungsersatzleistung aus. Seitens der AXA wird diese Kombination nur für den Neuabschluss im Zusammenhang mit einem BHW Bausparvertrag zugelassen.

Kann ich bei der AXA auch ein Kleindarlehen mit Sondertilgungen zurückführen?

Grundsätzlich erlaubt die AXA für ihre Baufinanzierung (außer Volltilgerdarlehen) zwar den Griff zur Sondertilgung. Allerdings weist das Konditionentableau auf eine wichtige Einschränkung hin. Die Mindestgrenze ist eine Kreditsumme von 50.000 Euro. Kleindarlehen zwischen 30.000 Euro bis 50.000 Euro erfüllen diese Bedingung leider nicht, es ist an dieser Stelle keine Sondertilgung erlaubt.

5. Unser Fazit: AXA Baufinanzierung hat Stärken

Versicherungen wie die AXA sind seit einigen Jahren auch bei den Baufinanzierungen zu finden. Die Skepsis mancher Haushalte gegenüber diesen Immobilienfinanzierern ist bei den Konditionen allerdings nicht angebracht. Die AXA kann in vielen Testkategorien überzeugen – etwa im Zusammenhang mit dem Zinssatz oder bei den Bereitstellungszinsen und Sondertilgungen.

Versicherungen wie die AXA sind seit einigen Jahren auch bei den Baufinanzierungen zu finden. Die Skepsis mancher Haushalte gegenüber diesen Immobilienfinanzierern ist bei den Konditionen allerdings nicht angebracht. Die AXA kann in vielen Testkategorien überzeugen – etwa im Zusammenhang mit dem Zinssatz oder bei den Bereitstellungszinsen und Sondertilgungen.

Aber: An einigen Stellen lässt die Immobilienfinanzierung die Konkurrenz davonziehen. Im AXA Baufinanzierung Test hat beispielsweise die nicht ganz eindeutige Darstellung der Ansprechpartner zu Punktabzügen geführt. Trotzdem sollte man die AXA auf keinen Fall links liegen lassen.

WEITER ZUR AXA IMMOBILIENFINANZIERUNG: axa.de/baufinanzierung

Bilderquelle: shutterstock.com