Die Commerzbank gehört zu Deutschlands größten Kreditinstituten. Mit 1.100 Filialen und mehreren Dutzend Geschäftskundenberatungszentren betreibt die Bank zudem ein dichtes Filialnetz. Zum Geschäft der Universalbank zählt auch die Vergabe von Baudarlehen: der Commerzbank Immobilienkredit.

Die Commerzbank gehört zu Deutschlands größten Kreditinstituten. Mit 1.100 Filialen und mehreren Dutzend Geschäftskundenberatungszentren betreibt die Bank zudem ein dichtes Filialnetz. Zum Geschäft der Universalbank zählt auch die Vergabe von Baudarlehen: der Commerzbank Immobilienkredit.

Wie das Kreditinstitut in diesem Geschäftsbereich abschneidet, damit beschäftigt sich der Commerzbank Erfahrungsbericht. Eines steht fest: Die Erfahrungen mit der Commerzbank fallen in vielen Bereichen gut aus.

Doch was steckt darüber hinaus hinter dem Angebot der Commerzbank Immobilienfinanzierung? Unser Commerzbank Immobilienfinanzierungs Test verrät es!

| Rang | Anbieter | Kreditkarte / EC Karte | Guthabenzins | Dispozins | Kontogebühr | Testbericht | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|  | Kreditkarte, Girocard | 0,00% | 8,90% | 0,00 € | N26 Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | veränderlichen Sollzins von 10,75 % p.a. | 0,00 € | comdirect Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | 6,99% | 0,00 € | ING Erfahrungen | Zum Anbieter |

1. Pro und Contra im Commerzbank Test

Pro:

- attraktive Zinskonditionen

- Modernisierungsdarlehen ab 5.000 Euro

- Finanzierung von Gewerbeimmobilien

- hohe Sondertilgungen

- KfW Förderung möglich

- Vermittlung auf Wunsch

Contra:

- starke Trennung zwischen Onlinegeschäft und Filialen

- fehlendes Konditionentableau

- keine Übersicht zum Darlehensportfolio

2. Commerzbank Steckbrief: Details im Überblick

- Zinssatz und Zinsbindung: Zinssatz k. A.; Zinsbindung zwischen fünf bis 40 Jahren,

Modernisierungskredite 24 bis 120 Monate - Darlehensgrenzen: Mindesthöhe 50.000 Euro; kleinere Beträge auf Anfrage,

Modernisierungskredite zwischen 5.000 Euro bis 80.000 Euro - Anforderung Antragsteller: Beschäftigte und Selbstständige,

Immobilie in Deutschland,

Selbstnutzung oder Gewerbe möglich - Sondertilgung: Bis 10 Prozent Darlehenssumme p. a.; Konditionen mit höherer Sondertilgung auf Anfrage,

Modernisierungskredite bis 50 Prozent in 12 Monaten - Tilgungsaussetzung/-anpassung: Tilgungsaussetzung durch Abtretung und Tilgungssatzanpassung auf Filialanfrage bzw. nach Finanzierungspartner

- Nebenkosten & Gebühren: Keine Gebühren wie Bearbeitungs- und Kontoführungsentgelte

Kaufnebenkosten - Regulierungsbehörde: BaFin

- KfW-Förderung: Einbindung möglich

- Sicherheit: Besicherung durch Grundschuld; Finanzierung über 100 Prozent, Kaufpreis möglich

- Versicherung: Ja; unter anderem für Modernisierungskredite

3. Unsere Commerzbank Erfahrungen im objektiven Testbericht

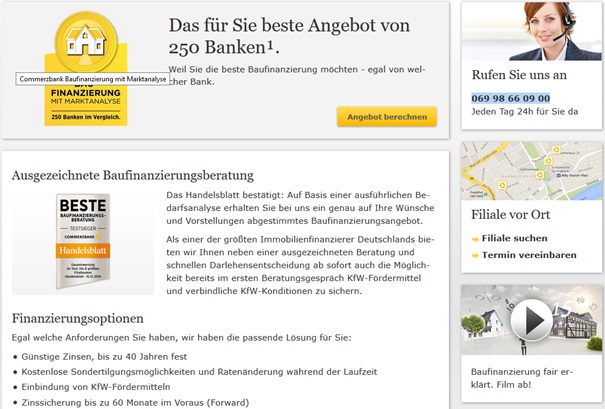

Mit einer Bilanzsumme von mehr als 550 Milliarden Euro landet die Commerzbank im Vergleich deutscher Kreditinstitut zu Recht auf einer vorderen Position. Beim Thema Baufinanzierung geht es der Bank nicht ausschließlich darum, eigene Finanzierungen an den Mann zu bringen. Die Bank setzt auf die Kreditvermittlung. Welche Auswirkungen dies auf die Commerzbank Immobilienfinanzierung hat, zeigt der Testbericht.

Baufinanzierungsangebote: Die Immobilienkredite der Commerzbank

Der Commerzbank Testbericht hat für das Segment der Immobilienfinanzierung einige Überraschungen zutage gefördert. Dazu gehört auch die Erkenntnis, dass die Bank sich auch auf die Rolle als Kreditvermittler konzentriert. Der Vorteil: Durch das dichte Filialnetz kann sich jeder Interessent seitens der Commerzbank zu seinem Commerzbank Immobilienkredit beraten lassen. Welche Finanzierungsoptionen stehen prinzipiell zur Auswahl?

Im Commerzbank Baufinanzierung Test haben sich drei wesentliche Aspekte herauskristallisiert:

- die Neufinanzierung

- die Anschlussfinanzierung

- die Wohn-/Modernisierungskredite.

In allen drei Bereichen können sich potenzielle Kreditnehmer für unterschiedliche Darlehensvarianten entscheiden. Dazu gehören unter anderem Annuitäten- oder Tilgungsdarlehen und die Forward-Finanzierung. Aber: Online werden leider nur Annuitätendarlehen abgebildet. Wer andere Kreditvarianten – wie beispielsweise das endfällige Darlehen – in Anspruch nehmen will, kommt an einer Beratung in der nächsten Filiale kaum vorbei.

Im Vergleich zu anderen Banken, die ausschließlich eigene Baukredite ausreichen, kann die Bank im Commerzbank Baufinanzierung Test an dieser Stelle mit einem Vorteil punkten. Seitens der Bank werden nicht nur die eigenen Finanzierungen offeriert, die Commerzbank vergleicht auf Wunsch die Konditionen von 250 Banken miteinander. Der Wermutstropfen: Der Internetauftritt der Commerzbank bietet aus Sicht potenzieller Kreditnehmer nur wenige Informationen hinsichtlich der Baudarlehen.

Deutlich aussagekräftiger ist das Konditionentableau der Commerzbank im Hinblick auf die Modernisierungskredite. Hier erhält der Interessent einen relativ umfassenden Einblick in die aufgerufenen Kreditkonditionen der Bank, die entsprechende Vorhaben über bis zu 120 Monate finanziert.

Commerzbank – Übersichtlicher Einstieg in die Baufinanzierung

Die Commerzbank Baufinanzierung Erfahrungen sorgen für die eine oder ander Überraschung. Dies trifft einerseits auf die Tatsache zu, dass das Kreditinstitut auch die Rolle als Kreditvermittler für sich entdeckt hat. Auf der anderen Seite überrascht die Commerzbank durch die relativ spärlichen Informationen zu den eigenen Finanzierungslösungen. Ein konkretes Bild zeichnet sich erst nach einer Kontaktanfrage zum Support ab. Aus dem Blickwinkel eines Interessenten betrachtet wäre etwas mehr Transparenz vorteilhaft.

Darlehensgrenzen: Commerzbank Test – Baugeld an 50.000 Euro

Im Rahmen der Immobilienfinanzierung sind oft hohe Darlehenssummen im Spiel. Kreditnehmer erreichen zum Beispiel beim Neubau schnell – trotz Eigenkapital in fünfstelliger Höhe – einen Kapitalbedarf von 100.000 Euro (oder mehr). Wo weniger Baugeld von der Bank in Anspruch genommen werden muss, kann die Luft mitunter dünn werden. Oft geben Kreditinstitute bei der Baufinanzierung 50.000 Euro als Mindestdarlehenssumme vor.

Die Commerzbank fügt sich auf den ersten Blick in dieses Bild ein. Online werden ausschließlich Baukredite ab 50.000 Euro angeboten. Aber: Im Zuge des Testberichts haben die Erfahrungen mit dem Commerzbank Kundenservice gezeigt, dass eine Finanzierung auf Anfrage auch mit niedrigerem Kapitalbedarf möglich ist. Laut Telefonsupport können Darlehen bis zu Summen von 25.000 Euro abgebildet werden – allerdings nur anhand des individuellen Einzelfalls.

Übrigens: Im Vergleich zu anderen Baufinanzierern, die ebenfalls Modernisierungskredite ins Portfolio aufgenommen haben, geht die Commerzbank bei den Darlehensgrenzen teils deutlich weiter. Dies gilt speziell für die Darlehensobergrenze. Hier ist nicht – wie im Fall einiger Konkurrenten – bei 50.000 Euro Schluss. Seitens der Commerzbank werden Finanzierungen zwischen 5.000 Euro bis 80.000 Euro an Immobilienbesitzer ausgereicht.

Bei der Commerzbank gibt´s Baugeld für den Bau oder Kauf einer Immobilie und deren Modernisierung. Wie viele Kreditinstitute gilt auch hier eine Mindestgrenze beim Baugeld – von 50.000 Euro. Aber: Entsprechend der individuellen Rahmenbedingungen des Finanzierungsprojekts kann es einen Kredit auch bei niedrigerem Kapitalbedarf geben. Pluspunkte gibt´s auf jeden Fall für die großzügigen Darlehensgrenzen bei den Modernisierungskrediten.

Laufzeit & Zinsen: Unsere Commerzbank Baufinanzierung Erfahrungen

Jeder Bauherr – egal, ob es ums eigene Haus oder die Gewerbeimmobilie geht – muss sich mit Fragen hinsichtlich der Laufzeit seiner Finanzierung und dem Zinssatz auseinandersetzen. Beide Rechengrößen sind eng miteinander verbunden. Hintergrund: Die Sollzinsbindung (der Zeitraum, über welchen die Commerzbank den Sollzins festschreibt) beeinflusst den Zinssatz. Eine langjährige Sollzinsbindung führt fast immer zu höheren Zinsen.

Jeder Bauherr – egal, ob es ums eigene Haus oder die Gewerbeimmobilie geht – muss sich mit Fragen hinsichtlich der Laufzeit seiner Finanzierung und dem Zinssatz auseinandersetzen. Beide Rechengrößen sind eng miteinander verbunden. Hintergrund: Die Sollzinsbindung (der Zeitraum, über welchen die Commerzbank den Sollzins festschreibt) beeinflusst den Zinssatz. Eine langjährige Sollzinsbindung führt fast immer zu höheren Zinsen.

Dieser Sachverhalt spiegelt sich auch bei der Commerzbank wider – in Form des Baufinanzierung Onlineantrags. Über den Kreditrechner haben Interessenten die Möglichkeit, verschiedene Finanzierungsszenarien durchzuspielen. Das Ergebnis: Neben der Sollzinsbindungsfrist verändern sich die Zinssätze unter anderem in Abhängigkeit von der Tilgungshöhe sowie dem Darlehensbetrag (im Verhältnis zu den Anschaffungskosten).

Bezüglich der Sollzinsbindungsfrist sind die Angaben der Commerzbank in Teilen widersprüchlich. Einerseits ist an dieser Stelle in der Leistungsbeschreibung die Rede von der Zinssicherheit über bis zu 40 Jahre. Auf der anderen Seite bietet beispielsweise der Commerzbank Kreditrechner als Auswahlobergrenze nur eine Zinsbindung von maximal 30 Jahren – die zudem nur in Ausnahmefällen darstellbar ist. Im Hinblick auf die Laufzeit bewegt sich die Commerzbank zwischen fünf Jahren bis 20 Jahren.

Bei den Modernisierungskrediten reicht die Commerzbank ihre Finanzierungen innerhalb fester Laufzeitgrenzen – von 24 Monaten bis 120 Monaten – an die Kreditnehmer aus.

Im Testbericht liegen Licht und Schatten nah beieinander. Bei den Themen Laufzeit und Zinssatz erreicht die Bank leider nicht die volle Punktzahl. Dass Konditionen wie der Sollzins durch die individuellen Rahmenbedingungen des Finanzierungsprojekts beeinflusst werden, ist in der Branche keine Seltenheit. Zum Punktabzug führt letztlich die Verwirrung hinsichtlich der Sollzinsbindungsfristen.

Nebenkosten & Gebühren: Commerzbank Baufinanzierung ohne Bearbeitungsgebühr

Wie teuer wird der Baukredit? Jeder Finanzierungskunde hat sich diese Frage mit Sicherheit gestellt. Letztlich sind es verschiedene Aspekte, welche Einfluss auf die Gesamtkosten für das Baudarlehen haben. Der Zinssatz ist an dieser Stelle nur ein Effekt. Baufinanzierer können verschiedene Entgelte erheben, die nicht in den Zinssatz einfließen müssen. Dazu gehören unter anderem Kontoführungsentgelte.

Wie teuer wird der Baukredit? Jeder Finanzierungskunde hat sich diese Frage mit Sicherheit gestellt. Letztlich sind es verschiedene Aspekte, welche Einfluss auf die Gesamtkosten für das Baudarlehen haben. Der Zinssatz ist an dieser Stelle nur ein Effekt. Baufinanzierer können verschiedene Entgelte erheben, die nicht in den Zinssatz einfließen müssen. Dazu gehören unter anderem Kontoführungsentgelte.

Die Commerzbank verzichtet auf entsprechende Kosten – wie Bearbeitungs- oder Kontoführungsgebühren. Allerdings müssen Kreditnehmer trotzdem mit Entgelten rechnen, die den Kapitalbedarf erhöhen können. Dazu gehören unter anderem:

- Notarkosten

- Gebühren für den Grundbucheintrag

- die Grundschuldbestellung usw.

Diese Ausgaben fallen in der Regel immer im Zusammenhang mit dem Immobilienerwerb an. Darüber hinaus verursachen natürlich auch Architekt oder Gutachter Nebenkosten. Aber: Auch bei der Commerzbank ist an verschiedenen Stellen mit Gebühren zu rechnen – etwa im Rahmen der Bereitstellungszinsen, die ab dem 3. Monat fällig werden. Teurer wird auch eine Forward-Finanzierung, da für die Vorausperiode Zinsen erhoben werden.

Kein Kreditnehmer schultert gern zusätzlich Kosten. Auf den ersten Blick gelingt Commerzbank Baufinanzierung hier eine Platzierung unmittelbar in der Spitzengruppe. Es fallen weder Bearbeitungs- noch Kontoführungsgebühren an. Gerade beim Blick auf Details muss die Bank allerdings Konkurrenten ziehen lassen – etwa bei den Bereitstellungszinsen. Letztere fallen bereits nach 61 Tagen an, andere Baufinanzierer sind an dieser Stelle wesentlich kulanter.

ing-dibaJetzt Kreditangebot vom Testsieger ING anfordernAnforderungen für eine Baufinanzierung: Commerzbank finanziert auch Selbstständige

Baufinanzierungen gehören für Kreditinstitute längst zum alltäglichen Geschäftsbetrieb. Trotzdem sind der Ausreichung des Darlehens oft Grenzen gesetzt. Gerade Selbstständige und Gewerbetreibende stehen hier vor Hürden. Oft schränken Banken das Immobiliendarlehen auf Personen mit unselbstständiger Tätigkeit ein. Diese Anforderung gilt nicht bei der Commerzbank, hier können auch Selbstständige Immobilien finanzieren – sofern die persönlichen Rahmenbedingungen stimmen.

Und auch im Hinblick auf die finanzierten Objekte geht das Kreditinstitut relativ weit, da Kredite nicht nur für Ein- oder Zweifamilienhäuser und Eigentumswohnungen, sondern auch für Gewerbeimmobilien in Anspruch genommen werden können. Aber: Die Immobilie muss im Inland liegen. Letztlich gilt aber auch in diesem Zusammenhang die Tatsache, dass konkrete und verbindliche Aussagen nur für den individuellen Einzelfall gelten.

Wichtig: Die Modernisierungsdarlehen der Bank werden nur an Immobilienbesitzer ausgereicht, sofern das Kapital für Projekte an der Gebäudesubstanz bzw. damit fest verbundenen Bestandteilen eingesetzt wird. Sogenannte umzugsfähige Einrichtungen können mit den Krediten nicht finanziert werden.

Baufinanzierer legen die Messlatte bei den Finanzierungsanforderungen teils recht hoch. Im Test hat die Anfrage beim Support der Commerzbank zwar ergeben, dass auch Selbstständige und Gewerbeimmobilien bei der Darlehensvergabe bedacht werden. Ob die Finanzierung am Ende aber wirklich zustande kommt, entscheidet sich an den Rahmenbedingungen. Im Vergleich zu anderen Kreditinstituten scheint die Bank potenziellen Kreditnehmern aber deutlich entgegenzukommen.

Besicherung und Regulierung: Vollfinanzierung bei der Commerzbank

Baukredite gibt es heute allgemein nur dann, wenn der Kreditnehmer mit einer Beleihung des Finanzierungsobjekts einverstanden ist. Die Besicherung des Darlehens ist zwar Standard, die Bedingungen können sich von Bank zu Bank aber erheblich unterscheiden. Einige Baufinanzierer ziehen beispielsweise bei 80 Prozent Beleihungsauslauf die Reißleine.

Wie sehen die Commerzbank Baufinanzierung Erfahrungen an dieser Stelle aus? Als Kreditnehmer findet man über die Webseite der Bank leider keine Informationen hinsichtlich der Beleihungshöhen. Etwas Licht ins Dunkel bringt die Anfrage beim telefonischen Kundendienst. Demzufolge sind bei der Commerzbank Immobilienkredite im Rahmen einer Vollfinanzierung möglich. Übrigens: Dass seitens der Commerzbank höhere Beleihungsausläufe möglich sind, lässt sich auch anhand des Konditionenrechners ablesen, der entsprechende Kreditszenarien abbilden kann. Die Rahmenbedingungen hängen letztlich aber von individuellen Faktoren ab. In jedem Fall ist in diesem Zusammenhang mit deutlich höheren Sollzinsen zu rechnen.

Kundensupport – Hier ist die Commerzbank erreichbar

Um die Finanzierung optimal auf die persönlichen Verhältnisse zuzuschneiden und durch Eigenleistungen oder Ähnliches eine höhere Kapitalquote zu erreichen – die einen niedrigeren Zinssatz verspricht – ist es anzuraten, die Beratungsangebote der Commerzbank zu nutzen.

Als Universalbank unterliegt die Commerzbank hinsichtlich Regulierung und Aufsicht der Europäischen Zentralbank und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Beide stellen sicher, dass sich die Geschäftstätigkeit des Kreditinstituts an den gesetzlichen Rahmenbedingungen orientiert.

In puncto Aufsicht und Regulierung sind für die Commerzbank BaFin und EZB zuständig. Damit kann sich der interessierte Kreditnehmer an dieser Stelle relativ entspannt zurücklehnen. Aber auch hinsichtlich der Besicherung des Darlehens liefert das Kreditinstitut im Commerzbank Testbericht ein solides Bild ab. Zwar war erst eine Supportanfrage notwendig, um entsprechende Informationen in Erfahrung zu bringen. Durch die Tatsache, dass Baufinanzierungen von mehr als 100 Prozent möglich sind, sammelt die Bank an dieser Stelle Pluspunkte.

Kundenservice: Commerzbank setzt bei Baugeld auf Beratung

Die Commerzbank gehört nicht einfach nur zu den Schwergewichten beim Thema Banking in Deutschland. Das Kreditinstitut kann mit einem großen Vorteil punkten – dem flächendeckenden Filialnetz. Eine Tatsache, die man auch im Hinblick auf die Immobilienfinanzierung spürt. Anders als Direktbanken oder Vermittler, die ausschließlich im Direktvertrieb arbeiten, rückt die Commerzbank das Thema Beratung vor Ort in den Mittelpunkt.

Zu spüren bekommen dies potenzielle Kreditnehmer unter anderem daran, dass die Telefonhotline zur Baufinanzierung bzw. der Onlinevertrieb sich im Wesentlichen auf Annuitätendarlehen konzentriert. In der Filialberatung können dagegen – laut Hotline – auch andere Darlehensoptionen in Anspruch genommen werden.

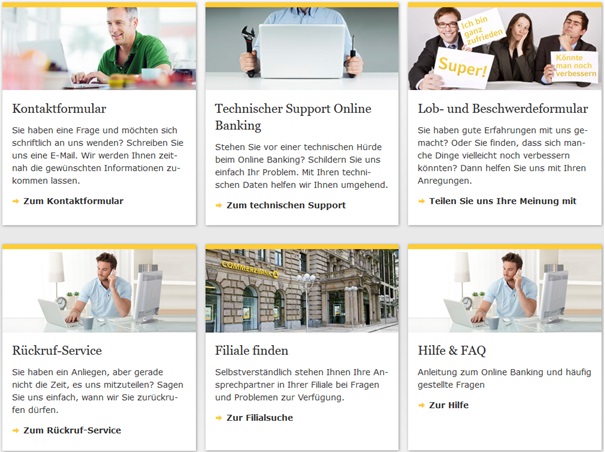

Gerade die Filialberatung ist eine Stärke im Serviceprogramm der Commerzbank Baufinanzierung – und führt auch im Hinblick zum Commerzbank Erfahrungsbericht zu einer positiven Wertung. Zumal das Unternehmen an dieser Stelle nicht nur mit einem Filialfinder arbeitet, sondern auch die elektronische Terminvereinbarung ermöglicht. Der Grund: Immobilienkredite gehören zu den beratungsintensiven Dienstleistungen der Banken und Versicherer. Trotzdem sollte auch ein Kreditinstitut wie die Commerzbank auf noch anderen Wegen erreichbar sein.

Im Hinblick auf den Service sieht unsere Commerzbank Baufinanzierung Erfahrung auch bei den anderen Serviceoptionen weitgehend positiv aus. Interessierte Kreditnehmer können einen Rückrufservice in Anspruch nehmen oder sich mit ihrem Anliegen – wie Fragen zum Baugeldangebot – an den telefonischen Kundensupport (069 – 98 66 09 00) wenden. Letzterer hat im Test die Anfragen zügig beantwortet. Wer lieber schriftlich mit der Commerzbank kommuniziert, kann hierfür ein spezielles E-Mail-Anfrageformular verwenden.

Die Commerzbank bietet ihren Kunden ein durchaus ansprechendes Dienstleistungs- und Serviceportfolio. Neben der Möglichkeit, sich per Telefon an einen Banking- und Techniksupport zu wenden, sticht gerade die Option der Filialberatung heraus. Für potenzielle Kreditnehmer, die bislang noch keine klare Vorstellung von ihrer Baufinanzierung haben, sicher eine willkommene Serviceoption. Im Vergleich zu anderen Baufinanzierern liegt die Commerzbank sicher weit vorn. Zur vollen Punktzahl hätten wir uns eine Live-Chatfunktion gewünscht.

Commerzbank – Ein Kreditinstitut mit vielen Produkten

Besondere Angebote: Leider keine Informationen zu Sonderkonditionen

Jeder Baufinanzierungskunde freut sich über Sonderkonditionen wie Zinsabschläge. Leider sind unsere Commerzbank Baufinanzierung Erfahrungen an dieser Stelle eher unbefriedigend. Der Test hat an dieser Stelle keine nähren Informationen zu Sonderangeboten der Bank ergeben. Letztlich sind vor allem die Rahmenbedingungen des Finanzierungsprojekts entscheidend. Wer mit seinem Commerzbank-Angebot nicht zufrieden ist, hat aber immer noch einen Trumpf im Ärmel. Auf Wunsch vergleicht die Bank 250 Banken miteinander. Hier kann sich eventuell noch die eine oder andere besondere Kondition für den Finanzierungswunsch ergeben.

Expertenmeinungen: So schneidet die Commerzbank bei Fachleuten ab

Wer es in den letzten Jahren in die Spitzengruppe der deutschen Banken geschafft hat, macht viel richtig. Seitens der Commerzbank versucht man in den letzten Jahren, wieder verstärkt Kundeninteressen in den Mittelpunkt zu rücken. Baufinanzierungskunden werden diesen Anspruch zu schätzen wissen – aber mit Sicherheit auch nach Fachmeinungen suchen. Experten, wie:

- das Wirtschaftsmagazin Euro

- das Handelsblatt oder

- Börse am Sonntag

schauen sich die Angebote der Bank regelmäßig an – und ziehen nicht selten ein positives Fazit. Die Commerzbank Erfahrungen des Magazins Euro haben beispielsweise erst 2015 zum Titel „Beste Filialbank“ geführt. Aus Sicht eines Bauherren positive Testergebnisse – letztlich aber nicht entscheidend. Die Commerzbank überzeugt aber auch hier. Das Handelsblatt bescheinigt der Baufinanzierungsberatung der Bank eine ausgezeichnete Qualität – sowohl 2014 als auch 2015.

Bei der Baufinanzierung zählen gute Konditionen und Vertrauen. Experten ziehen für das Angebot der Commerzbank ein positives Fazit. Und, dass gerade eine Wirtschaftszeitung wie das Handelsblatt das Kreditinstitut für seine Beratungsleistungen in zwei Jahren nacheinander lobt, spricht für die Commerzbank. Letzten Endes bleibt uns im Commerzbank Erfahrungsbericht dieser Fachmeinung nicht viel mehr hinzuzufügen.

ing-dibaJetzt Kreditangebot vom Testsieger ING anfordernWeitere Produkte: Commerzbank bleibt eine Universalbank

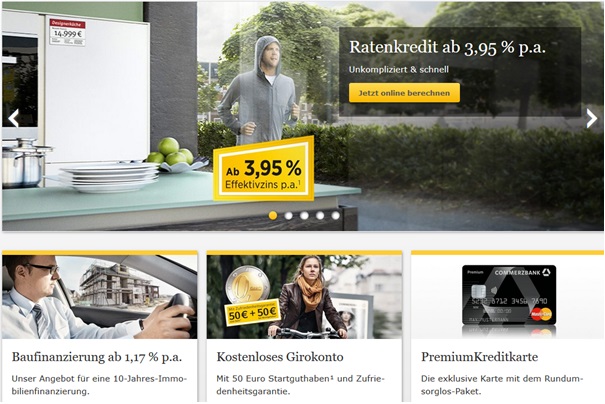

Seitens der Commerzbank können sich Kreditnehmer für die hauseigene Baufinanzierung entscheiden oder auf den Vergleich zwischen 250 Banken setzen. Dieses Angebot findet man derzeit eher selten am Markt. Gleichzeitig ist die Commerzbank natürlich immer noch eine Universalbank, bei der es nicht ausschließlich um die Commerzbank Immobilienkredite geht. Das Unternehmen bietet Privat- und Geschäftskunden ganz unterschiedliche Dienstleistungen an.

Dazu gehören:

- Zahlungsdienste

- Geldanlagen oder Sparprodukte

- die Depotführung

- Konsumfinanzierungen.

Letztlich biete sich an dieser Stelle die Möglichkeit, den gesamten baren und unbaren Zahlungsverkehr zu bündeln und darüber hinaus Finanzierungen für die Einrichtung oder Ähnliches in Anspruch zu nehmen. Dies hat den Vorteil, dass sich die Commerzbank Immobilienkredite über die bereits bestellte Grundschuld mit besichern lassen.

Tipp: Unter dem Dach Commerzbank kann sich ein angehender Bauherr bzw. Immobilienbesitzer auch rund um den Versicherungsschutz seiner Immobilie informieren – etwa hinsichtlich der Bauleistungs- und Bauherrenhaftpflichtversicherung.

Als Universalbank belässt es die Commerzbank natürlich nicht bei der Immobilienfinanzierung. Vielmehr umfasst das Produktportfolio des Kreditinstituts das gesamte Spektrum der bekannten Bankdienstleistungen – vom Girokonto über das Depot und die Kreditkarte bis hin zum Ratenkredit. Ob die Geschäftsbeziehung über die Baufinanzierung hinaus ausgedehnt wird, muss jeder Haushalt letztlich selbst entscheiden.

4. Unser Fazit: Commerzbank Baufinanzierung hat Stärken

Filialbanken gelten als die großen Verlierer im Internetzeitalter. Zumindest im Zusammenhang mit der Baufinanzierung zeigt die Commerzbank, dass diese Aussage so sicher nicht unbedingt zutrifft. Gerade das gut ausgebaute Filialnetz kommt dem Kreditinstitut an dieser Stelle zugute, da intensive Face-to-face Beratungen so möglich sind. Und auch im Hinblick auf die Rahmenbedingungen schneidet die Commerzbank Immobilienfinanzierung solide ab – auch wenn es hier und da einige Kritikpunkte in unserem Commerzbank Erfahrungsbericht gibt.

Filialbanken gelten als die großen Verlierer im Internetzeitalter. Zumindest im Zusammenhang mit der Baufinanzierung zeigt die Commerzbank, dass diese Aussage so sicher nicht unbedingt zutrifft. Gerade das gut ausgebaute Filialnetz kommt dem Kreditinstitut an dieser Stelle zugute, da intensive Face-to-face Beratungen so möglich sind. Und auch im Hinblick auf die Rahmenbedingungen schneidet die Commerzbank Immobilienfinanzierung solide ab – auch wenn es hier und da einige Kritikpunkte in unserem Commerzbank Erfahrungsbericht gibt.

5. FAQ: Oft gestellte Fragen zur Commerzbank Immobilienkredit

Sind die Zinskonditionen aus dem Commerzbank Rechner bereits verbindlich?

Nein, potenzielle Kreditnehmer können aus den Ergebnissen des Kreditrechners der Commerzbank noch keinen verbindlichen Rechtsanspruch ableiten. Die Berechnung der Ergebnisse beruht schließlich im Wesentlichen auf den Angaben des Kreditantragsstellers. Irrtümer oder zwischenzeitliche Änderungen können zu anderen Konditionen führen. Erst wenn die Commerzbank nach Prüfung des gesamten Sachverhalts ein verbindliches Angebot zur Verfügung stellt, ergeben sich daraus entsprechende Konditionen.

Finanziert die Commerzbank auch die Installation einer PV-Anlage?

Prinzipiell können Immobilienbesitzer bei der Commerzbank auch dann eine Finanzierung in Anspruch nehmen, wenn es nur um den Ausbau oder die Modernisierung des Gebäudes geht. Hierbei handelt es sich aber nicht um einen klassischen Baukredit, sondern ein Modernisierungsdarlehen. Mit dessen Hilfe können verschiedene Maßnahmen bewerkstelligt werden – sofern es sich nicht um den Kauf einer Einbauküche oder Ähnliches handelt. Tipp: Die Commerzbank bietet die Einbindung von KfW-Mitteln an. Gerade bei energetischen Maßnahmen kann diese Förderung in Betracht kommen.

Sind bei der Commerzbank Kredit mit Tilgungsersatzleistungen möglich?

Im Zusammenhang mit Baufinanzierungen hat sich die Verpfändung von Versicherungen oder Bausparverträgen als Tilgungsersatzleistung etabliert. Die Commerzbank spricht dieses Thema zwar nicht offen über ihre Webseite an. Allerdings kann diese Finanzierungsform durchaus in Frage kommen – auf Anfrage in der Filiale vor Ort. Dieser Termin ist ideal, um auch andere Fragen im Zusammenhang mit dem Baugeld zu klären.

Bilderquellen: shutterstock.com