Wer nach einer Baufinanzierung sucht, kommt an der ING (ehemals ING-DiBa) nicht vorbei. Heut tritt die Bank in erster Linie als Direktbank in Erscheinung. Was viele Verbraucher nicht wissen: Die ING-DiBa ist eine Tochter der ING Groep aus den Niederlanden und existiert seit 1965.

Wer nach einer Baufinanzierung sucht, kommt an der ING (ehemals ING-DiBa) nicht vorbei. Heut tritt die Bank in erster Linie als Direktbank in Erscheinung. Was viele Verbraucher nicht wissen: Die ING-DiBa ist eine Tochter der ING Groep aus den Niederlanden und existiert seit 1965.

In den ersten Jahren ging es der Bank vornehmlich um den Vermögensaufbau. Heute ist die gesamte Palette der Bankdienstleistungen im Portfolio zu finden – auch die Baufinanzierung.

Doch was steckt darüber hinaus hinter dem Angebot der ING-DiBa Baufinanzierung? Unser ING-DiBa Baufinanzierungs Test verrät es!

1. Pro und Contra im ING-DiBa Test

Pro:

- attraktive Festzinskonditionen

- Zinsbindungsfristen bis 15 Jahre

- transparente Gebührenaufstellung

- Sondertilgungen bis fünf Prozent

- KfW-Förderung möglich

- verschiedene Baufinanzierungsoptioneng

Contra:

- Baufinanzierung nur für Beschäftigte und Freiberufler

- Live-Chat als Kontaktoption wünschenswert

2. ING-DiBa Steckbrief: Details im Überblick

- Zinssatz und Zinsbindung: Zinsbindung fünf Jahre, zehn Jahre, 15 Jahre

Festzins über alle Zinsbindungen bis 200.000 Euro - Darlehensgrenzen: Ab 50.000 Euro; keine Angabe zu Maximaldarlehen

- Anforderung Antragsteller: Wohnsitz, Arbeitsplatz und Gehaltskonto in Deutschland

Einkommen aus Beschäftigung/freiberuflicher Tätigkeit

Bei Ehepartnern gemeinsamer Darlehensantrag - Sondertilgung: Ja, 5 Prozent der Darlehenssumme

- Tilgungsaussetzung/-anpassung: Ja

Tilgungsaussetzung gegen Abtretung

Tilgungsanpassung 2 x in der Zinsbindung - Nebenkosten & Gebühren: Keine Bearbeitungsgebühr (Neufinanzierung)

Keine Kontoführungsgebühr

Keine Schätzkosten

Nebenentgelte für Notar, Grundbucheintrag usw. können anfallen - Regulierungsbehörde: BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht)

EZB (Europäische Zentralbank) - KfW-Förderung: Ja, Förderprogramme 124, 152 und 153

- Sicherheit: Besicherung durch Grundpfandrechte

Grundschuld nur erstrangig

Bank sichert sich Besichtigungsrechte am Finanzierungsobjekt - Versicherung: Nein (Anfrage Kundenservice)

3. Unsere ING-DiBa Erfahrungen im objektiven Testbericht

Die ING-DiBa ist eine der in Deutschland bekanntesten Direktbanken. Viele Kunden setzen auf die attraktiven Konditionen der Bank, wenn es um das Girokonto oder die Ratenkredite geht. Wie schneidet die ING-DiBa aber im Hinblick auf die Konditionen im Bereich der Baufinanzierung ab? Der Testbericht spiegelt die Erfahrungen mit der ING-DiBa wider. Eines vorweg: In vielen Bereichen kann die Bank deutlich punkten.

Übersicht der ING-DiBa Baufinanzierungen für Privatkunden

Baufinanzierungsangebote: Unser ING-DiBa Baufinanzierung Erfahrungen

Die ING-DiBa gehört mit ihren acht Millionen Kunden und einer Bilanzsumme von rund 136 Milliarden Euro (2014) zu den drei größten Privatbanken in Deutschland. Neben klassischen Bankdienstleistungen – etwa im Rahmen des Zahlungsverkehrs und Konsumkrediten – bietet die Bank ihren Kunden Baufinanzierungen an.

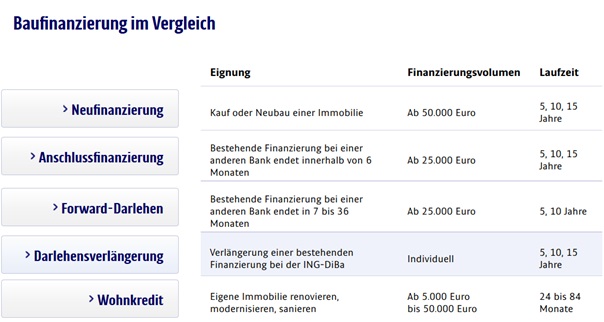

Bankkunden können über die ING-DiBa nicht nur ihre Neufinanzierung in Anspruch nehmen. Das Kreditinstitut ist für Verbraucher Ansprechpartner beim Thema:

- Anschlussfinanzierung

- Forward-Darlehen

- Wohnkredit

- Prolongation (Verlängerung bestehender Finanzierung).

Während für die Neufinanzierung einer Immobilie – egal, ob Neubau oder Kauf aus dem Bestand – ein Mindestantragsvolumen von 50.000 Euro erforderlich ist, werden Anschlussfinanzierungen und das Forward-Darlehen bereits ab 25.000 Euro Kreditsumme ausgereicht.

Im Hinblick auf den Wohnkredit, der in erster Linie für Renovierungsarbeiten oder Modernisierungen vorgesehen ist, liegen die Darlehensgrenzen zwischen 5.000 Euro (Mindestsumme) bis 50.000 Euro. Letzteres Wohnungsdarlehen wird bis maximal 84 Monate an Immobilienbesitzer ausgereicht.

Hinweis: Eine Prolongation – also die Verlängerung bei der ING-DiBa bereits bestehende Baufinanzierung – wird mit dem Bankkunden individuell ausgehandelt.

Die ING-DiBa ist eine der bekannten Direktbanken Deutschlands mit viel Erfahrung. Eine Tatsache, die sich auch im Angebot bei den Baufinanzierungen widerspiegelt. Seitens der Bank werden nicht nur Haushalte auf der Suche nach einer Neufinanzierung angesprochen. Auch für Hausbesitzer, deren Sollzinsbindung ausläuft, ist die ING-DiBa interessant.

9/10 Punkten

Darlehensgrenzen: Baugeld gibt´s ab 50.000 Euro

Als Baufinanzierung gelten allgemein Kredite, die zum Zweck des Immobilienerwerbs ab einer Kreditsumme von 50.000 Euro ausgereicht und über Grundpfandrechte besichert werden. Die ING-DiBa orientiert sich bezüglich der Darlehensgrenzen für das Neufinanzierungsgeschäft an dieser Untergrenze, die Kredite werden ab 50.000 Euro ausgereicht.

Letzteres gilt aber nicht für alle Aspekte der Baufinanzierung. Wer sich als Bankkunde für eine Anschlussfinanzierung – also die Umschuldung eines bestehenden Baukredits nach Ablauf der Zinsbindung – interessiert, kann das Baugeld bereits mit einem niedrigeren Kapitalbedarf in Anspruch nehmen. Hier reicht die Bank Kredite bereits ab 25.000 Euro aus.

Gleiches gilt für den Abschluss des Forward-Darlehens. Diese Kreditvariante hat sich in der Baufinanzierung vor allem dort bewährt, wo Haushalte sich im Vorfeld einen günstigen Zinssatz sichern wollen. Die ING-DiBa stellt das entsprechende Kapital bereits ab einer Summe von 25.000 Euro zur Verfügung.

Wichtig: Bei dieser Form der Baufinanzierung geht der Auszahlung eine Forward-Periode voraus. Dieser verursacht Zinszahlungen, deren Höhe maßgeblich durch die Dauer der Vorausperiode beeinflusst wird.

Seitens der ING-DiBa wird eine Bauneufinanzierung – wie branchenweit üblich – ab 50.000 Euro ausgereicht. Damit liegt der Immobilienfinanzierer an diesem Punkt mit der Konkurrenz gleichauf. Deutlich niedrigere Hürden müssen Bankkunden überwinden, die bereits im Eigenheim wohnen und ihren Baukredit umschulden wollen. Hier gibt´s das Baudarlehen bereits ab 25.000 Euro.

8/10 Punkten

Laufzeit & Zinsen: Feste Basiszinsen ab fünf Jahren Laufzeit

Neufinanzierungen werden über Sollzinsbindungsfristen von fünf Jahren, zehn Jahren oder 15 Jahren ab einem Darlehensbetrag von 50.000 Euro ausgereicht. Für eine Kreditsumme bis zu 200.000 Euro arbeitet die ING-DiBa mit Festzinsangeboten (gilt nur in Verbindung mit einer Beleihung von bis zu 60 Prozent). Die Höhe der Zinssätze richtet sich nach dem abgerufenen Kreditvolumen.

Neufinanzierungen werden über Sollzinsbindungsfristen von fünf Jahren, zehn Jahren oder 15 Jahren ab einem Darlehensbetrag von 50.000 Euro ausgereicht. Für eine Kreditsumme bis zu 200.000 Euro arbeitet die ING-DiBa mit Festzinsangeboten (gilt nur in Verbindung mit einer Beleihung von bis zu 60 Prozent). Die Höhe der Zinssätze richtet sich nach dem abgerufenen Kreditvolumen.

| Laufzeit: | ab 50.000 Euro | ab 100.000 Euro | ab 200.000 Euro |

| fünf Jahre | 1,40 Prozent | 1,25 Prozent | 1,20 Prozent |

| zehn Jahre | 1,65 Prozent | 1,45 Prozent | 1,40 Prozent |

| 15 Jahre | 2,40 Prozent | 2,00 Prozent | 1,95 Prozent |

Die anfängliche Tilgung wird zwischen Kreditnehmer und Bank individuell vereinbart. Sofern der Antragsteller die Beleihungsgrenze überschreitet, gelten andere Zinssätze. Letztere lassen sich bei der ING-DiBa dem Konditionenverzeichnis zur Baufinanzierung entnehmen.

Ein Beispiel: Ein Bauherr will 130.000 Euro für 15 Jahre mit einem Beleihungsauslauf von 80 Prozent aufnehmen. Der Sollzins für den Baukredit läge beispielsweise bei 2,15 Prozent.

Hinweis: Die seitens der ING-DiBa angegebenen anfänglichen effektiven Jahreszinsen in der Neufinanzierung werden unter der Maßgabe einer einprozentigen anfänglichen Tilgung berechnet.

Für die Anschlussfinanzierung (Laufzeiten ähnlich der Neufinanzierung) sind die Zinskonditionen bei der ING-DiBa identisch mit jenen Zinssätzen aus dem Neufinanzierungsgeschäft. Für die Option Forward-Darlehen gilt diese Aussage ebenfalls. Die Darlehenssumme kann bis zu drei Jahre im Voraus fixiert werden. Allerdings fallen in diesem Zusammenhang bis zu 0,45 Prozent als Zinsaufschlag an. Als Laufzeit für das Vorausdarlehen werden fünf Jahre sowie zehn Jahre angeboten.

Tipp: Der Wohnkredit wird bei der ING-DiBa mit einem festen Sollzins ausgereicht – in Höhe von 3,28 Prozent. Die Laufzeit kann hier bis zu 84 Monate betragen.

Mit Sollzinsbindungen von fünf Jahren, zehn Jahren oder 15 Jahren bietet die ING-DiBa allen potenziellen Bauherren durchaus attraktive und flexible Laufzeiten an. Einen großen Pluspunkt verbucht die Bank beim Thema Zinssatz – durch die Tatsache, dass Baufinanzierungen mit festen Basiszinsen ausgereicht werden. Hinzu kommt ein weiterer Vorteil: Die ING-DiBa stellt die Zinskonditionen für verschiedene Beleihungsgrenzen transparent zur Verfügung.

10/10 Punkten

ING-DiBa Autokredit

ING-DiBa Autokredit Erfahrungen

ING-DiBa Bau- und Immobilienfinanzierung

ING-DiBa Depot

ING-DiBa Extra Konto

ING-DiBa Festgeld

ING-DiBa Girokonto

ING-DiBa Kreditauszahlungsdauer

ING-DiBa Kredit abgelehnt

ING-DiBa Kreditkarte

ING-DiBa Kredit ohne SCHUFA

ING-DiBa Kredit-Voraussetzungen

ING-DiBa Online Banking

ING-DiBa Rahmenkredit

ING-DiBa Ratenkredit

ING-DiBa Sondertilgung

ING-DiBa Tagesgeld

ING-DiBa Telebanking

ING-DiBa Visa

ING-DiBa Watchlist

ING-DiBa Wohnkredit

ING-DiBa Zinsen

ING DiBa Baugeld – Gibt´s nicht für jeden Antragsteller

Nebenkosten & Gebühren: Kostenfaktoren im ING-DiBa Test

Geld leihen kostet Geld. Eine Tatsache, an der auch Bankkunden bei der ING-DiBa nicht vorbeikommen. Wie sehen die Erfahrungen mit der ING-DiBa in diesem Zusammenhang aus? Das Positive vorweg: Die Bank verlangt in vielen Bereichen keine Gebühren. Dies betrifft unter anderem:

- Bearbeitung

- Kontoführung

- Schätzung und

- Wertgutachten.

Darüber hinaus überzeugt die ING-DiBa Kreditnehmer bei der Baufinanzierung noch in anderen Bereichen. Kostenlos bleiben:

- Änderungen des Darlehensvertrags (nach dessen Unterzeichnung)

- Änderungen der Tilgungsart

- Änderungen beim Tilgungsersatzprodukt.

Bezüglich der Anpassung des Tilgungssatzes können Bankkunden bei der ING-DiBa Baufinanzierung diese zweimalig in der Zinsbindungsfrist ändern lassen. Mit der dritten Änderung fallen Gebühren in Höhe von 100 Euro an. Darüber hinaus werden für einen Objektwechsel oder Wechsel des Vertragspartners jeweils 750 Euro als Gebühr erhoben. Eine Entlassung des Darlehensnehmers kostet 250 Euro.

Wichtig: Veränderungen der Tilgungsbedingungen haben Einfluss auf die Rückzahlung des Darlehens. Eine Reduzierung des Tilgungssatzes führt beispielsweise zu einer zeitlichen Streckung des Schuldendienstes – was in der letzten Konsequenz zu höheren Belastungen durch die Zinszahlung führt.

Wer als potenzieller Immobilienbesitzer mit der ING-DiBa Baufinanzierung Erfahrungen sammelt, stößt im Preis- und Leistungsverzeichnis auf den Punkt Bereitstellungszins. Diesen muss die Bank nach der Preisangabenverordnung nicht im effektiven Jahreszins ausweisen. Erhoben verspätet in Anspruch genommene Darlehensteile, erhebt die ING-DiBa 0,15 Prozent pro Monat (ab dem siebten Monat).

Die ING-DiBa Erfahrungen fallen hinsichtlich der Gebühren und Kosten für das Darlehen positiv aus. Viele Aspekte stechen aufgrund der Tatsache ins Auge, dass die Bank hier keine Gebühren erhebt – beispielsweise bei Änderungen der Tilgungsart. Aber auch hinsichtlich der Anpassungen beim Tilgungssatz zeigt der Testbericht, wo Stärken der ING-DiBa Baufinanzierung liegen. Und selbst beim Bereitstellungszins zieht die Bank an Konkurrenten deutlich vorbei.

10/10 Punkten

ingWeiter zur ING Baufinanzierung: www.ing-diba.deAnforderungen für eine Baufinanzierung: Keine Chance für Gewerbetreibende

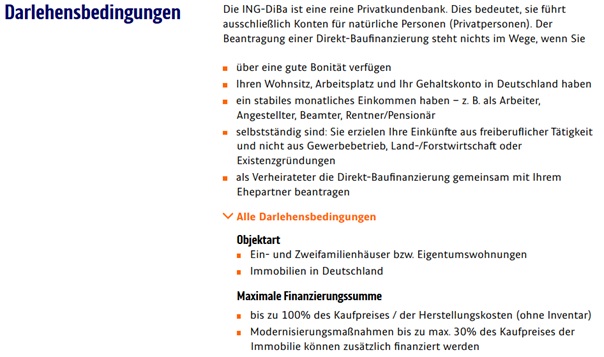

Im ING-DiBa Baufinanzierung Test schneidet die Bank in vielen Bereichen gut ab. Im Hinblick auf die Frage nach den Anforderungen, die der Kreditnehmer erfüllen muss, kann sich das Kreditinstitut allerdings nicht ganz soweit in der Spitzengruppe nach vorn schieben. Zwar sind Bedingungen wie eine gute Bonität oder ein Hauptwohnsitz in Deutschland auch bei den meisten anderen Baufinanzierern zu finden.

Im ING-DiBa Baufinanzierung Test schneidet die Bank in vielen Bereichen gut ab. Im Hinblick auf die Frage nach den Anforderungen, die der Kreditnehmer erfüllen muss, kann sich das Kreditinstitut allerdings nicht ganz soweit in der Spitzengruppe nach vorn schieben. Zwar sind Bedingungen wie eine gute Bonität oder ein Hauptwohnsitz in Deutschland auch bei den meisten anderen Baufinanzierern zu finden.

Seitens der ING-DiBa hat man ganz konkrete Vorstellungen, wer in den Genuss einer Baufinanzierung kommt. Im Test sind dies vor allem unselbstständige Personen, also:

- Arbeitnehmer

- Angestellte

- Beamte sowie

- Bezieher von Altersbezügen.

Selbständige haben – bis auf wenige Ausnahmen – nur begrenzt Chancen auf ein Baudarlehen. Die Ausnahme sind Freiberufler. Gewerbetreibende oder Land- und Forstwirte fallen bei der ING-DiBa dagegen durch.

Wichtig: Beschäftigte müssen laut ING-DiBa sowohl einen Arbeitgeber als auch das Gehaltskonto im Inland haben.

Neben den Ansprüchen an die Person des Darlehensnehmers muss auch das zu finanzierende Objekt gewisse Grundvoraussetzungen erfüllen, um einen Baukredit seitens der ING-DiBa zu rechtfertigen. Hierzu gehört, Immobilien innerhalb Deutschlands finanziert werden, solange es sich um:

- Einfamilienhäuser

- Zweifamilienhäuser oder

- Eigentumswohnungen

handelt. An dieser Stelle ist eine Finanzierung des Kaufpreises von bis zu 100 Prozent möglich (ohne Inventar). Die Auszahlung des Baudarlehens erfolgt, wenn alle wichtigen Bedingungen erfüllt werden. Handelt es sich um einen Neubau, greift hier zusätzlich die Auszahlung der vereinbarten Kreditsumme entsprechend dem Baufortschritt.

Hinsichtlich der grundlegenden Voraussetzungen, an welche die ING-DiBa ihre Baufinanzierung knüpft, ist das Kreditinstitut über weite Strecken mit jenen Rahmenbedingungen vergleichbar, die andere Banken anlegen. Im Testbericht zu Punktabzug führt allerdings die Tatsache, dass Gewerbetreibende hier auf scheinbar deutlich höhere Hürden stoßen als unselbstständig Beschäftigte.

7/10 Punkten

ING DiBa Auszeichnungen und Awards

Besicherung und Regulierung: Kontrolle durch die BaFin

Im Rahmen einer Baufinanzierung spielt Sicherheit auch für die Bank eine besondere Rolle. Hohe Anforderungen an die Rückzahlungsfähigkeit sind inzwischen auch aufgrund der Solvabilitätsvorschriften zur Messlatte für die Banken geworden. Letztlich sichern sich Baufinanzierer durch die Bestellung von Grundpfandrechten am Finanzierungsobjekt gegen Zahlungsausfälle ab. Die ING-DiBa macht in diesem Zusammenhang natürlich keine Ausnahme.

Zwar wird auf den Informationsseiten zur Baufinanzierung im Wesentlichen auf einen Beleihungsauslauf von 60 Prozent verwiesen. Höhere Beleihungswerte sind allerdings durchaus möglich. Der ING-DiBa Erfahrungsbericht hat versucht, mehr zu den Rahmenbedingungen der Besicherung herauszufinden. Grundsätzlich regelt die Bank Fragen der Besicherung über Abschnitt IV der Bedingungen zu Immobilienkrediten.

An dieser Stelle wird ersichtlich, dass sich die ING-DiBa eine Grundschuld als Grundpfandrecht sichert – in Höhe des Darlehensbetrags. Diese Besicherung geht über den Baukredit aber weit hinaus. Nach Ziffer 1 Abs. 1 dient die so bestellte Grundschuld auch der Absicherung zukünftiger Darlehensverhältnisse. Unbedingt gedacht werden muss in diesem Zusammenhang an die Sicherungszweckerklärung. Aber: Diese Form der Grundschuldbestellung ist im Rahmen einer Immobilienfinanzierung durchaus nicht unüblich.

Wichtig: Seitens der ING-DiBa ist für die Darlehensbesicherung ein erstrangiges Grundpfandrecht vorgesehen. Sofern sich an dieser Stelle nur gleich- oder nachrangige Besicherungen des Darlehens erreichen lassen, kann die Bank vom Baukredit zurücktreten.

Die Aufsicht und Regulierung der ING-DiBa obliegt – wie im bundesdeutschen Bankensektor allgemein üblich – der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie der Europäischen Zentralbank.

Übrigens: Entstehen Kosten durch die Grundschuldbestellung, gehen diese nicht zulasten der Bank – sondern sind vom Kreditnehmer zu tragen.

Im Hinblick auf die Besicherung des Baudarlehens folgt die ING-DiBa der Branche. Die Immobilienfinanzierung wird durch die Bestellung eines Grundpfandrechts besichert, aus welchem die Bank im Ernstfall ihre Forderungen bedienen kann. Unbedingt achten sollten Kreditnehmer auf Ziffer 3 Abs. 1. Hiermit sichert sich die ING-DiBa das Recht, einen Besichtigungstermin des Beleihungsobjekts anzusetzen. Eine zeitliche Beschränkung dieses Rechts in an dieser Stelle nicht vorgesehen. Im Test sind ähnliche Bedingungen auch bei anderen Baufinanzierern zu finden. Aus Sicht der Kreditnehmer sorgen einige Punkte aber für Missstimmung.

8/10 Punkten

Kundenservice: Die Baufinanzierung der ING-DiBa im Fokus

Die ING-DiBa ist eine Direktbank und verzichtet auf den Unterhalt eines Filialnetzes. Im Rahmen der als beratungsintensiv bekannten Baufinanzierung nur auf den ersten Blick ein Nachteil. Seitens der ING-DiBa wird das fehlende Filialnetz durch ein breites Spektrum verschiedener Kundenkommunikationskanäle wettgemacht. Die Bank ist via:

- Telefon

- Postweg

für Interessenten erreichbar. Anfragen per E-Mail richten Bankkunden über eine vorbereitete Eingabemaske einfach an die Bank.

Verbraucher auf der Suche nach passenden Baufinanzierungen können per Telefon direkt entsprechende Fachberater kontaktieren – unter der Nummer (Montag bis Freitag von 7.30 bis 22 Uhr sowie an Samstagen von 9 bis 18 Uhr):

069 – 50 500 109.

Wichtig: Bestandskunden stellt die ING-DiBa eine separate Durchwahl unter:

069 – 50 60 30 86

zur Verfügung (Montag bis Freitag von 7.30 bis 22 Uhr sowie an Samstagen von 9 bis 18 Uhr).

Für Anfragen auf dem Postweg ist die ING-DiBa über:

ING-DiBa

60628 Frankfurt am Main

erreichbar.

Grundsätzlich bietet die ING-DiBa sowohl Interessenten an der Baufinanzierung als auch Bestandskunden verschiedene Kontaktmöglichkeiten an. Im Hinblick auf den Testbericht bei anderen Banken kann sich die Direktbank aber nicht von der Konkurrenz lösen. Es wäre durchaus sinnvoll, die Kontaktmöglichkeiten durch einen Live-Chat oder die Möglichkeiten zum Faxversand zu ergänzen.

7/10 Punkten

ingWeiter zur ING Baufinanzierung: www.ing-diba.deBesondere Angebote: Bonuszins ab 400.000 Euro

Bonusprogramme erwartet man beim Thema Baufinanzierung eher nicht. Allerdings zeigt die ING-DiBa, dass es an dieser Stelle durchaus anders geht. Wer die Konditionen und Leistungsbeschreibung in den einzelnen Baugeldsparten aufmerksam studiert, stößt sogar auf mehrere Angebote, die den Abschluss einer Finanzierung noch attraktiver machen.

Den ersten Pluspunkt gibt es für die Bank im Bereich der Kreditzinsen. Besonders hohe Finanzierungsvolumen von mehr als 400.000 Euro können einen Zinsrabatt in Höhe von 0,10 Prozent in Anspruch nehmen. Dieser Vorteil scheint auf den ersten Blick nur eine Randnotiz zu sein. Aber: Bei einer Laufzeit von 10 Jahren und einer Beleihung von bis zu 80 Prozent zahlt der Kreditnehmer nicht 1,65 Prozent für die Baufinanzierung, sondern nur 1,55 Prozent. Dieser geringe Zinsunterschied macht sich über die gesamte Laufzeit in Form einer Ersparnis von mehreren tausend Euro bemerkbar.

Ein zweiter Pluspunkt fällt beim Vorausdarlehen ins Auge. Gewöhnlich muss der Kreditnehmer ab dem siebten Monat der Forward-Periode einen entsprechenden Zins an die ING-DiBa zahlen. Aber: Aktuell hat die Bank diesen Zeitraum ausgeweitet – und zwar auf das Doppelte. Als Bauherr bleiben damit die ersten 12 Monate der Forward-Periode des Vorausdarlehens zinsfrei. Eine Tatsache, die sich in jedem Fall rechnet und aus Verbrauchersicht zu einem günstigeren Darlehen führt.

Bonuskonditionen kennt man eigentlich eher aus dem Bereich der Kapitalanlage oder vom Sparen. Die ING-DiBa dreht den Spieß einfach um. Bei der Bank profitieren auch Kreditnehmer von Sonderkonditionen. Dies betrifft Bauneufinanzierungen und das Forward-Darlehen. Leider gibt es zumindest bei der Neufinanzierung einen kleinen Wermutstropfen: In den Genuss der Zinsvorteile kommen lediglich Antragsteller mit einem Finanzierungsbedarf von 400.000 Euro.

9/10 Punkten

Expertenmeinungen: Was sagen Fachleute zur ING-DiBa

Obwohl die ING-DiBa heute als Direktbank wahrgenommen wird, existiert das Kreditinstitut schon bedeutend länger. Zeit, um Erfahrungen im Umgang mit Bankkunden und Finanzierungslösungen zu entwickeln. Und genau diese Erfahrung sorgt dafür, dass Experten der ING-DiBa regelmäßig ihr Lob aussprechen. In den vergangenen Jahren hat die Bank unter anderem:

- das Wirtschaftsmagazin Euro

- das Handelsblatt

- die FMH-Finanzberatung

- das Wirtschaftsmagazin FOCUS-MONEY und

- die Stiftung Warentest

beeindruckt.

Neben dem Tagesgeld oder Girokonto und den Kreditangeboten hat es auch das Segment der Baufinanzierung im FOCUS-MONEY Test aufs Treppchen ganz weit nach vorn geschafft. Eine Entwicklung, die zum Gesamtergebnis im ING-DiBa Testbericht beiträgt.

Bankkunden ohne Erfahrungen mit der ING-DiBa suchen nach Experteneinschätzungen und einem ING-DiBa Erfahrungsbericht aus erster Hand – um die Qualität der Baufinanzierung bewerten zu können. Und die ING-DiBa Erfahrung der Experten untermauert den Eindruck des Testberichts: Die Bank setzt auf starke Leistungen und transparente Konditionen. Schließlich erreicht die ING-DiBa nicht ohne Grund gute Bewertungen in den Expertentests.

10/10 Punkten

Weitere Produkte: ING-DiBa Test – Was ist noch alles drin

Grundsätzlich handelt es sich bei der ING-DiBa um eine Full-Service-Bank, die alle wichtigen Segmente im Privatkundengeschäft bedient. Neben den Baufinanzierungen werden Bankkunden klassische Konsumfinanzierungen in gleicher Weise offeriert wie:

- Zahlungsdienstleistungen (Girokonto)

- Sparprodukte (Festgeld, Sparbriefe usw.)

- Altersvorsorge und

- Kapitalanlagen mittels Wertpapierdepot.

Wie beim Baudarlehen setzt die Bank auch an dieser Stelle in erster Linie auf die Erreichbarkeit und Konditionen einer Direktbank. Wesentliche Leistungsbestandteile sind zentral abrufbar und Elemente wie das Preis- und Leistungsverzeichnis in der Regel mit ein bis zwei Mausklicks erreichbar.

In Bezug auf das Gesamtportfolio muss sich die ING-DiBa als Direktbank hinter keinem der Konkurrenzinstitute verstecken, das ein Filialgeschäft betreibt. Im Gegenteil: Als Bankkunde sind Informationen teilweise deutlich einfacher und leichter zu finden. Gleichzeitig präsentiert die Bank ihr Produktangebot übersichtlich, die einzelnen Bereiche waren im Test ohne große Schwierigkeiten beim Navigieren zu erreichen.

9/10 Punkten

4. Unser Fazit: ING-DiBa Baufinanzierung bietet gute Konditionen

Die ING-DiBa Baufinanzierung Erfahrung im Testbericht fällt über weite Strecken positiv auf. Das Unternehmen geht als Direktbank nicht nur mit der Zeit. Man hat bei der ING-DiBa erkannt, wie wichtig transparente Konditionen sind. Entsprechend fallen Erfahrungen mit der ING-DiBa im Bereich der Gebühren oder Rahmenbedingungen für das Darlehen aus. Insgesamt hinterlässt das Kreditinstitut einen mehr als positiven Eindruck, der auch durch die Tatsache untermauert wird, dass sich potenzielle Kreditnehmer über Zinsänderungen einfach per E-Mail informieren lassen können. Wer nach einem Baukredit sucht, darf die ING-DiBa Baufinanzierung in jedem Fall als Option in Betracht ziehen.

Die ING-DiBa Baufinanzierung Erfahrung im Testbericht fällt über weite Strecken positiv auf. Das Unternehmen geht als Direktbank nicht nur mit der Zeit. Man hat bei der ING-DiBa erkannt, wie wichtig transparente Konditionen sind. Entsprechend fallen Erfahrungen mit der ING-DiBa im Bereich der Gebühren oder Rahmenbedingungen für das Darlehen aus. Insgesamt hinterlässt das Kreditinstitut einen mehr als positiven Eindruck, der auch durch die Tatsache untermauert wird, dass sich potenzielle Kreditnehmer über Zinsänderungen einfach per E-Mail informieren lassen können. Wer nach einem Baukredit sucht, darf die ING-DiBa Baufinanzierung in jedem Fall als Option in Betracht ziehen.

5. FAQ: Oft gestellte Fragen zur ING-DiBa Baufinanzierung

In welcher Höhe kann ich bei der ING-DiBa Sondertilgungen leisten?

Die Direktbank bietet Interessenten bei der Baufinanzierung die Option zur Rückzahlung des Kredits mit Sondertilgungen an. Letztere sind entsprechend dem Leistungsverzeichnis in einer Höhe von bis zu fünf Prozent der Darlehenssumme p. a. möglich. Für den ING-DiBa Testbericht haben sich weder in den Kreditbedingungen zum Immobiliendarlehen noch dem Leistungsverzeichnis Angaben zu Mindestzahlbeträgen erkennen lassen.

Welchen Spielraum bietet die ING-DiBa für die anfängliche Tilgung an?

Seitens der Bank können sich Kreditnehmer bei der Baufinanzierung für ein relativ breites Fenster bezüglich der anfänglichen Tilgung entscheiden – zwischen einem Prozent bis zehn Prozent. Die Höhe hängt letzten Endes maßgeblich vom Budget des Haushalts und der Marktzinssituation ab. In Niedrigzinsphasen ist eine Investition des Zinsvorteils in höhere Tilgungsanteile zu empfehlen.

Kann bei der ING-DiBa ein Kreditantrag online gestellt werden?

Anders als im Rahmen eines Ratenkredits bietet die ING-DiBa im Bereich der Baufinanzierung einen Onlineantrag auf Umwegen an. Potenzielle Bauherren bzw. Immobilienkäufer können ein Angebot der Bank via Internet anfordern. Letzteres beruht auf den Angaben, die der Verbraucher zu seinem Finanzierungsprojekt macht.

ingWeiter zur ING Baufinanzierung: www.ing-diba.de