Für Immobiliendarlehen gelten andere Regeln als für den klassischen Ratenkredit. Das liegt nicht nur am Umfang, schließlich kann ein Kredit für den Hauskauf schnell im sechsstelligen Bereich liegen. Auch sonst sind ein paar Besonderheiten zu beachten, beispielsweise beim Thema Eigenkapital und Zinsbindung.

1. Besonderheiten beim Immobilienkredit

Immobiliendarlehen unterscheiden sich in einigen Punkten von regulären Ratenkrediten, vor allem bei

- der Absicherung durch ein „Pfand“,

- daraus folgend der Höhe der Zinsen,

- der Höhe der Verschuldung und

- der Laufzeit.WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung

Immobilien sind, wie der Name schon sagt, nicht mobil, sie lassen sich nicht ohne weiteres fortbringen. Das hat für die Banken große Vorteile, sie eignen sich dadurch besonders gut als Sicherheit. Auch eine goldene Uhr lässt sich verpfänden, sie liegt aber dann meist im Pfandleihhaus und lässt sich nicht mehr nutzen. Das Haus kann dagegen ganz normal bewohnt werden, auch wenn es mit einer Hypothek belastet ist.

Weil diese Darlehen für die Bank sicherer sind, liegen die Zinsen niedriger. Um sich gegen einen Rückgang der Immobilienpreise abzusichern, finanzieren die Geldinstitute aber meistens nur einen Teil des Hauses oder verlangen höhere Zinsen, wenn ein höherer Anteil über Darlehen finanziert wird.

Weil diese Darlehen für die Bank sicherer sind, liegen die Zinsen niedriger. Um sich gegen einen Rückgang der Immobilienpreise abzusichern, finanzieren die Geldinstitute aber meistens nur einen Teil des Hauses oder verlangen höhere Zinsen, wenn ein höherer Anteil über Darlehen finanziert wird.Im Gegensatz zu Ratenkrediten ist die Verschuldung bei einem Hauskredit meistens höher, sechsstellige Kreditsummen sind keine Seltenheit. Daraus folgt auch eine besonders lange Laufzeit. Zwingend ist das aber nicht, theoretisch sind auch Immobilienkredite über kleine Beträge möglich. Allerdings sollten Kreditnehmer bei sehr geringen Summen überlegen, ob die Kosten für die Eintragung einer Schuld ins Grundbuch die Zinsersparnis nicht übersteigen.

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung

2. Günstige Kredite für Hauskauf finden

Ein Kreditvergleich für Hauskauf führt deshalb nicht über einen normalen Ratenkreditrechner, sondern ein spezielles Portal für Immobilien. Neben der Höhe des Darlehens und der Laufzeit muss hier vor allem noch der Wert des Hauses angegeben werden, schließlich dient das als Sicherheit. Mitunter werden auch noch die Art des Hauses und der Wohnort abgefragt, denn in Gegenden mit sinkenden Immobilienpreisen sind die Kreditgeber etwas vorsichtiger. Auch schwankt der Wert von Einfamilienhäusern meistens weniger als der von Wohnungen, entsprechend erlauben Banken hier tendenziell eine höhere Kreditaufnahme.

Ein Kreditvergleich für Hauskauf führt deshalb nicht über einen normalen Ratenkreditrechner, sondern ein spezielles Portal für Immobilien. Neben der Höhe des Darlehens und der Laufzeit muss hier vor allem noch der Wert des Hauses angegeben werden, schließlich dient das als Sicherheit. Mitunter werden auch noch die Art des Hauses und der Wohnort abgefragt, denn in Gegenden mit sinkenden Immobilienpreisen sind die Kreditgeber etwas vorsichtiger. Auch schwankt der Wert von Einfamilienhäusern meistens weniger als der von Wohnungen, entsprechend erlauben Banken hier tendenziell eine höhere Kreditaufnahme.

Die Grenze, ab der Kunden einen besonders niedrigen Zins erhalten, hängt also auch von der individuellen Kalkulation der Bank ab. Oft liegt die Grenze aber bei einem Eigenkapitalanteil von 40 Prozent, 60 Prozent des Kaufpreises können also über Kredit finanziert werden. Dann hat die Bank die Gewissheit, dass sie auch bei einem hohen Wertverlust noch ihr Darlehen zurück erhält. Außerdem können die Kredite dann über einen Pfandbrief refinanziert werden. Da schreibt der Gesetzgeber nämlich vor, dass nur 60 Prozent des Wertes beliehen werden dürfen.

Ein Ratenkredit kann das Hypothekendarlehen ergänzen, doch das ist mit höheren Zinsen verbunden.

Wer nicht genug Eigenkapital mitbringt, der muss entweder zu einem teureren Angebot greifen, bei dem bis zu 100 Prozent finanziert werden können oder er muss das Darlehen über Ratenkredite oder spezielle Hauskredite ohne Grundschuld ergänzen. Aus Sicht der Hypothekenbanken sind diese fast wie Eigenkapital, denn im Falle einer Zahlungsunfähigkeit hätten diese Kreditgeber erst einen Anspruch auf die Erlöse aus der Zwangsversteigerung, wenn deren Kredite zurückgezahlt sind.

Allerdings sind die Kosten für diese Kredite höher. Kreditnehmer sollten sich überlegen, ob sie diese Belastung auch dann tragen können, wenn unvorhergesehene Kosten entstehen oder die Zinsen steigen.

3. Richtige Laufzeit wählen

Eine große Rolle für die Höhe der Zinsen spielt neben dem Eigenkapitalanteil auch die Laufzeit. Aktuell sind die Zinsen sehr niedrig. Doch zumindest mittelfristig ist ein erneuter Anstieg nicht auszuschließen. Für die Banken kann das zum Problem werden, nämlich dann, wenn sie in einigen Jahren ihren Kunden wieder höhere Zinsen für deren Einlagen zahlen müssen, gleichzeitig aber für lange laufende Kredite nur geringe Zinsen erhalten. Sie sichern sich deshalb doppelt ab. Einmal indem sie versuchen, sich selbst langfristig Geld zu leihen, beispielsweise über Festgeld oder lang laufende Anleihen. Dafür müssen sie aber höhere Zinsen zahlen, die sie an die Kunden weitergeben. Zusätzlich wird aber trotzdem ein Teil der Darlehen kurzfristig finanziert. Damit die Bank nicht in einigen Jahren für die Refinanzierung mehr bezahlen muss als sie Geld erhält, sichert sie sich über einen Zinszuschlag ab.

Eine große Rolle für die Höhe der Zinsen spielt neben dem Eigenkapitalanteil auch die Laufzeit. Aktuell sind die Zinsen sehr niedrig. Doch zumindest mittelfristig ist ein erneuter Anstieg nicht auszuschließen. Für die Banken kann das zum Problem werden, nämlich dann, wenn sie in einigen Jahren ihren Kunden wieder höhere Zinsen für deren Einlagen zahlen müssen, gleichzeitig aber für lange laufende Kredite nur geringe Zinsen erhalten. Sie sichern sich deshalb doppelt ab. Einmal indem sie versuchen, sich selbst langfristig Geld zu leihen, beispielsweise über Festgeld oder lang laufende Anleihen. Dafür müssen sie aber höhere Zinsen zahlen, die sie an die Kunden weitergeben. Zusätzlich wird aber trotzdem ein Teil der Darlehen kurzfristig finanziert. Damit die Bank nicht in einigen Jahren für die Refinanzierung mehr bezahlen muss als sie Geld erhält, sichert sie sich über einen Zinszuschlag ab.

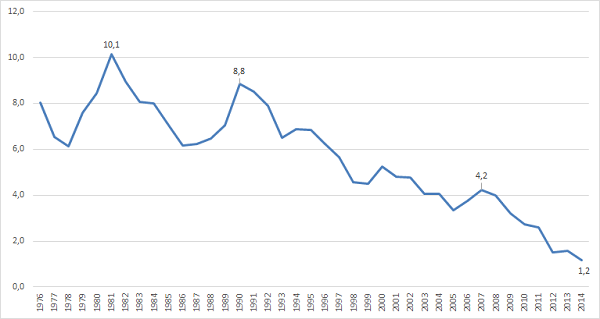

Aktuell sind die Zinsen niedrig, doch niemand weiß, wie lange das so bleibt. Deshalb sind Kredite mit längerer Zinsbindung oft deutlich teurer. Quelle: Deutsche Bundesbank

Lange laufende Darlehen sind deshalb oft deutlich teurer. Allerdings sollten Kreditnehmer berücksichtigen, dass sie im Gegenzug auch Planungssicherheit erhalten. Ein deutlicher Anstieg kann jede Kalkulation zunichtemachen, vor allem wenn der Zins die Höhe der gewählten jährlichen Rate übersteigt. Dann müsste nämlich die Rate erhöht werden, wer knapp kalkuliert hat, kommt dann eventuell in Zahlungsschwierigkeiten. Eine längere Zinsbindung kann deshalb durchaus einen höheren Zins rechtfertigen.

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung

4. Das muss man beim Kreditvergleich für Hauskauf berücksichtigen

Am besten lässt sich die Frage nach der richtigen Laufzeit im individuellen Kreditvergleich beantworten. Meist wird zunächst der Kaufpreis des Hauses abgefragt und im zweiten Schritt das vorhandene Eigenkapital. Dabei sollten Darlehensnehmer beachten, dass beim Kaufpreis nur der Wert der Immobilie angegeben werden darf, nicht die Gesamtkosten einschließlich Notar- und Maklergebühren, Grunderwerbssteuern und anderen Ausgaben.

Die Zusatzkosten müssen vom Eigenkapital abgezogen werden. Berücksichtigen sollten Hauskäufer auch, dass sie eventuell neue Möbel oder andere Einrichtungsgegenstände brauchen. Dafür muss entweder weiteres Eigenkapital zurückbehalten werden oder es muss bei der Planung berücksichtigt werden, dass neben dem Immobilienkredit auch noch ein Ratenkredit für eine neue Küche zurückzuzahlen ist.

Im Kreditvergleich für Hauskauf muss außerdem noch die Tilgungsrate festgelegt werden. Hauskäufer sollten die niedrigen Zinsen für eine entsprechend höhere Tilgung nutzen. Wer statt 3,0 nur 2,0 Prozent Zinsen zahlt, der kann dafür 4,0 statt 3,0 Prozent jährlich tilgen und zahlt trotzdem eine etwas niedrigere monatliche Rate, weil die höhere Rückzahlung die Restschuld und damit auch die Zinsbelastung senkt.

Im Kreditvergleich für Hauskauf muss außerdem noch die Tilgungsrate festgelegt werden. Hauskäufer sollten die niedrigen Zinsen für eine entsprechend höhere Tilgung nutzen. Wer statt 3,0 nur 2,0 Prozent Zinsen zahlt, der kann dafür 4,0 statt 3,0 Prozent jährlich tilgen und zahlt trotzdem eine etwas niedrigere monatliche Rate, weil die höhere Rückzahlung die Restschuld und damit auch die Zinsbelastung senkt.

Allerdings dürfen die Ziele nicht zu ehrgeizig sein, besser ist es eine jährliche kostenlose Sondertilgung und die Möglichkeit zur Anpassung der monatlichen Raten zu vereinbaren. Bleibt am Jahresende beispielsweise Geld übrig, kann damit eine Sondertilgung geleistet werden, wer eine Gehaltserhöhung bekommt, der kann eine dauerhaft höhere Tilgungsrate vereinbaren.

5. Fazit zum Thema günstige Kredite für Hauskauf

Der Kreditvergleich für Immobiliendarlehen ist etwas umfangreicher als der für Vergleichsrechner für Ratenkredite. Denn die Zinshöhe hängt auch von der Höhe des Eigenkapitals und der Zinsbindung ab. Eine lange Zinsbindung bringt Sicherheit, wird aber meistens mit einem höheren Zins bezahlt. Bei der Kalkulation sollten Zusatzkosten, etwa für Makler, Notare oder die Grunderwerbsteuer, nicht vergessen werden. Auch kostenlose Sondertilgungen und die Möglichkeit die Raten anzupassen gehören zu einem guten Darlehen.

Der Kreditvergleich für Immobiliendarlehen ist etwas umfangreicher als der für Vergleichsrechner für Ratenkredite. Denn die Zinshöhe hängt auch von der Höhe des Eigenkapitals und der Zinsbindung ab. Eine lange Zinsbindung bringt Sicherheit, wird aber meistens mit einem höheren Zins bezahlt. Bei der Kalkulation sollten Zusatzkosten, etwa für Makler, Notare oder die Grunderwerbsteuer, nicht vergessen werden. Auch kostenlose Sondertilgungen und die Möglichkeit die Raten anzupassen gehören zu einem guten Darlehen.

Jetzt zum Hauskreditrechner!

WEITER ZUR ING-DIBA BAUFINANZIERUNG: ing-diba.de/baufinanzierung