Kredit aufnehmen für den Wohnungskauf? Das muss gut überlegt sein. Denn der Wohnungskauf ist für viele Menschen die größte Investition in ihrem Leben und das Darlehen entsprechend hoch. Wir haben eine Checkliste erstellt, was sie beachten müssen.

Jetzt noch kaufen? Und was? Und wo?

An erster Stelle steht natürlich die Frage, ob sich ein Haus- oder Wohnungskauf aktuell noch lohnt. Möglicherweise ist die Frage bereits entschieden und es geht nur noch um die Finanzierung. Oft wird aber beides gemeinsam abgewägt. Man hat ein Haus gefunden und überlegt, ob man es finanzieren kann und soll.

Ob sich ein Hauskauf aktuell noch lohnt, kann niemand sagen. Das hängt von den aktuellen Lebensumständen, von der individuellen Lebensplanung und der weiteren Entwicklung des Wohnungsmarktes ab. Wer im ländlichen Sachsen-Anhalt ein Haus kaufen und es bis zu seinem Tod bewohnen will, der macht vermutlich wenig falsch. Die Preise dort sind niedrig, auch mit kleinerem Einkommen kann man sich dort ein Haus leisten. Ob man es aber später auch wieder verkaufen kann, ist ein anderes Thema. Doch wer das ohnehin nicht will, hat gut Aussichten.

Anders sieht es in Ballungsräumen wie Hamburg, Frankfurt, Berlin oder München aus. Die Preise dort sind so stark gestiegen, dass viele Beobachter eine Korrektur nicht für unwahrscheinlich halten. Zweifellos sind diese Städte attraktiv, doch das muss nicht immer so bleiben. Zumal die Preise so hoch sind, dass schon eine Verlangsamung des Wachstums für Rückgänge sorgen kann. Denn weiteres Wachstum ist bereits eingepreist, bleibt es aus, werden die Preise sinken.

Wie es weitergeht, kann niemand sagen. Das sollte man am besten mit einem Immobilienberater besprechen. Er kann unter Umständen auch bei der Suche nach alternativen Wohnstandorten helfen.

Was kann ich mir leisten?

Die entscheidende Frage ist meistens, was man sich noch leisten kann. Dazu muss man folgende Fragen stellen:

- Was sparen wir monatlich (auf ein Sparbuch, Bausparvertrag, etc.)?

- Wie viel Geld bezahlen wir aktuell für (Kalt-) Miete?

- Wo können wir noch Geld einsparen?

Das bisher gesparte Geld kann vollständig für die Schuldentilgung verwendet werden. Etwas anders sieht es mit den Mieteinnahmen aus. Denn aus denen werden auch Reperaturen finanziert, in der Warmmiete sind auch Kosten für Strom, Müllgebühren und Wasser enthalten, die natürlich weiterhin bezahlt werden müssen. Meistens lassen sich aber 90 Prozent der Kaltmiete problemlos für die Tilgung verwenden.

Noch schwieriger wird es allerdings, wenn es um Einsparungen geht. Viele Hausbauer überschätzen ihre Möglichkeiten und ihre finanzielle Disziplin.

Noch schwieriger wird es allerdings, wenn es um Einsparungen geht. Viele Hausbauer überschätzen ihre Möglichkeiten und ihre finanzielle Disziplin.

728,00 Euro sieht die Grundsicherung für Arbeitsuchende für ein Paar gemeinsam vor, für jedes Kind gibt es 237,00 bis 306,00 Euro zusätzlich. Mit so wenig Geld lässt sich also auskommen.

Doch will man für ein Haus wirklich auf Sozialhilfe-Niveau leben? Zumal in dem Geld weder Heizkosten noch Rücklagen für Reparaturen enthalten sind, denn die werden gesondert bezahlt. Besser ist es daher, die Ausgaben durchzusehen und gegebenenfalls Budgets festzulegen. Wer gerne shoppen geht, kann dafür etwas Geld einplanen, ist der Rahmen ausgeschöpft, sind keine weiteren Ausgaben möglich. Wer die Dauerkarte für die Fußball-Bundesliga oder andere Abos einspart sollte aber bedenken, dass dafür Ausgaben an anderer Stelle entstehen können, beispielsweise wenn man das Lokal-Derby dann doch sehen will und deshalb ein Einzelticket kauft.

Grundsätzlich lässt sich die monatliche Belastung natürlich senken, wenn die Laufzeit verlängert wird. Aber auch das hat Grenzen, denn die Zinsen müssen mindestens bezahlt werden – und die können weiter ansteigen. Grundsätzlich haben aber auch die Banken kein Interesse daran, dass der Kreditnehmer seine Schulden nicht mehr zurückzahlen kann. Problematisch wird es meistens, wenn der Bankkredit noch durch einen Ratenkredit oder ein Arbeitgeberdarlehen ergänzt wird, damit die Finanzierung klappt. Wenn die Bank ein Haus nicht finanzieren will, sollte man deshalb vorsichtig sein die Investition noch einmal überdenken statt um jeden Preis weitere Kreditquellen zu suchen.

Zinsbindung richtig planen

Wer sich über die Höhe des Kredits klar geworden, muss sich über die Zinsbindung Gedanken machen. Denn wenn ein Immobilienkredit über 25 Jahre läuft heißt das noch lange nicht, dass auch die Zinsen für 25 Jahre garantiert sind.

Bei Immobilienkrediten mit variablen Zinsen führt jede Änderung des allgemeinen Zinsniveaus zu einem neuen Zinssatz. Das ist im Regelfall aber nicht zu empfehlen. Die meisten Banken bieten eine Zinsbindung von fünf, zehn, 15 und manchmal auch 20 Jahren. So lange bleibt der Zinssatz gleich.

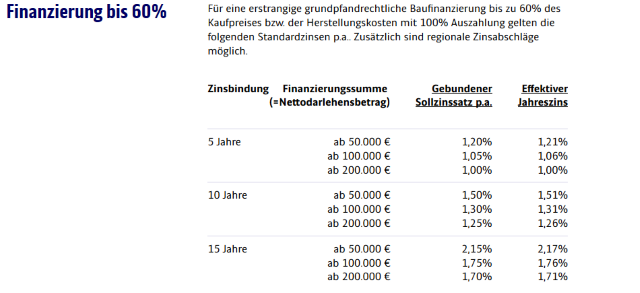

Mit zunehmender Zinsbindung steigt der Zinssatz, wie dieser Screenshot der ING-DiBa Seite zeigt.

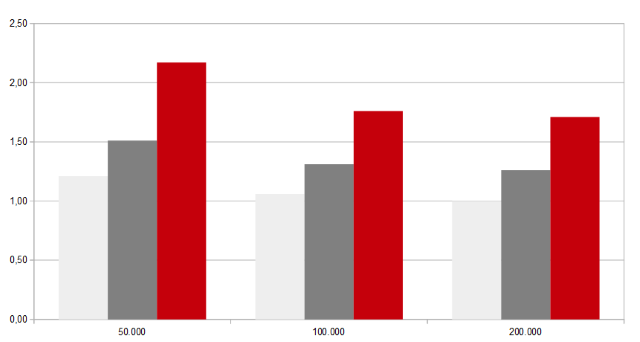

Aktuell gilt, dass der Zinssatz mit steigender Zinsbindung immer höher liegt. Um deutlich zu machen, wie stark er ansteigt, sind in der unteren Grafik die Daten aus dem Screenshot übersichtlich angeordnet. Dabei ist zu beachten, dass es sich hier nur um eine Momentaufnahme aus der Mitte des Jahres 2016 handelt und der Zinssatz zum jetztigen Zeitpunkt nicht mehr zwangsläufig genauso hoch sein muss wie in der Grafik.

Zinsen für einen Immobilienkredit bei der ING-DiBa mit einem Eigenkapitalanteil von mindestens 40 Prozent und einer Kredithöhe von mindestens 50.000, 100.000 und 200.000 Euro bei einer Zinsbindung von fünf Jahren (hellgrau), zehn Jahren (dunkelgrau) und 15 Jahren (rot)

Dass die Zinsen mit steigender Zinsbindung höher liegen hat vor allem zwei Gründe:

- Die Banken erwarten mittelfristig steigende Zinsen

- Die lange Laufzeit erschwert den Banken die Planung

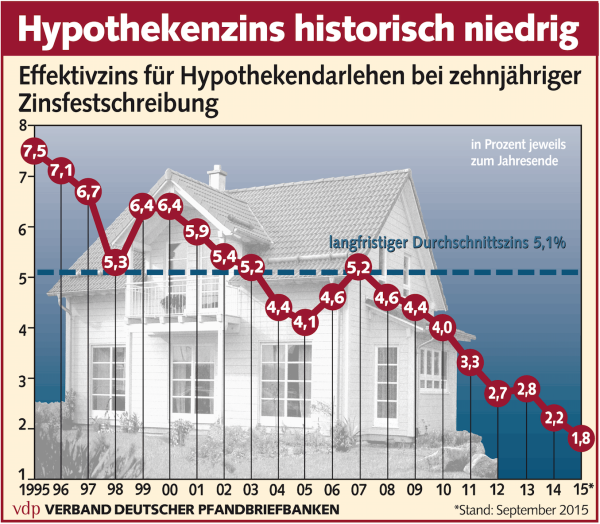

Die Zinsen sind aktuell so niedrig wie selten in der Geschichte. Sie können deshalb fast nur noch steigen. Deshalb wollen Banken die niedrigen Zinsen ungern lange festschreiben lassen. Dann können sie nämlich von Zinserhöhungen nicht profitieren.

Die Zinsen sind historisch niedrig. Aber gilt das auch in 15 Jahren noch? Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Wie hoch die Zinsen aber in 15 Jahren wirklich sein werden, kann niemand wissen. Mit einer langen Zinsbindung übernimmt die Bank das Risiko steigender Zinsen, das lässt sie sich natürlich vom Schuldner bezahlen, zumal sie sich gegen steigende Zinsen absichern muss.

Kreditnehmer müssen wissen, dass das Auslaufen einer Zinsbindung auch eine Chance ist, denn dann kann das Darlehen gekündigt werden. Nach zehn Jahren ist eine Kündigung auch während der Zinsbindung möglich, die üblichen Kündigungsregeln von Ratenkrediten gelten bei Immobiliendarlehen nicht, sofern die Bank eine Grundschuld ins Grundbuch hat eintragen lassen – was bei Darlehen ab 50.000 Euro fast immer der Fall ist.

Ein niedrigerer Zinssatz bedeuten auch eine schnelle Tilgung – und damit eine geringere Restschuld. Das spart ebenfalls Zinsen. Welche Zinsbindung die beste ist, hängt aber vor allem von individuellen Vorlieben ab. Wie viel Risiko will man eingehen?

Konditionen beim Kredit aufnehmen richtig wählen

Weil sich Immobilienkredite während der Zinsbindung kaum kündigen lassen, sind vertragliche Regelungen besonders wichtig. Wer bei einer Bank einen Kredit aufnehmen will, sollte darauf drängen, dass zumindest in einem festgelegten Rahmen Sondertilgungen kostenlos möglich sind. Denn jeder vorzeitig zurückgezahlte Euro spart Zinsen und Zinseszinsen.

Aus dem gleichen Grund sollten auch Änderungen des Tilgungssatzes möglich sein. Wer eine Gehaltserhöhung bekommt, kann dann auch gleich die Raten erhöhen. Umgekehrt lassen sie sich natürlich auch senken, wenn beispielsweise ein weiteres Kind hinzu kommt und damit die Kosten steigen.

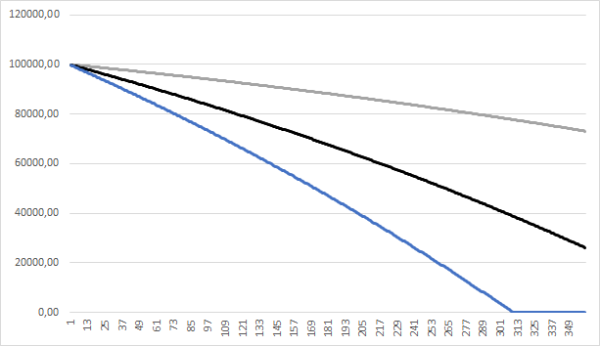

Eine höhere Tilgung spart auch Zinsen und Zinseszinsen. Restschuld bei einem Kredit über 100.000 Euro bei 1,73 Prozent Zinsen und einer jährlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau) nach Monaten.

Unser Immobilienkredit-Testsieger ING (ehemals ING-DiBa) bietet beispielsweise jährlich eine Sondertilgung in Höhe von 5,0 Prozent und außerdem zweimal während der Laufzeit eine Änderung der Ratenhöhe.

ingdibaWeiter zur ING BaufinanzierungVersicherungen und Absicherungen

In einem Haus steckt nicht nur viel Geld, sondern meist auch viel Engagement und Zeit. Umso ärgerlicher ist es deshalb, wenn das Haus im Rahmen einer Zwangsversteigerung verkauft werden muss. Das ist glücklicherweise in Deutschland nicht so häufig der Fall wie in einigen anderen Ländern, kommt aber trotzdem immer wieder vor.

Die häufigsten Ursachen sind:

- Scheidung

- Arbeitsunfähigkeit oder Arbeitslosigkeit

- Tod eines Partners

Gegen eine Scheidung gibt es bekanntlich keine Versicherung. Sie ist vor allem deshalb ein Risiko, weil plötzlich der Kredit von einem Partner ganz oder zumindest zum überwiegenden Teil alleine getragen werden muss. Schließlich muss der andere Partner jetzt eine eigene Wohnung finanzieren.

Ähnlich ist das Problem bei Arbeitslosigkeit oder Arbeitsunfähigkeit infolge von Krankheit. Besonders trifft es den Haushalt natürlich, wenn der Hauptverdiener ausfällt. Aber auch bei zwei gleich gut verdienenden Partnern ist der Wegfall eines Einkommens meist ein großes Problem, wenn der zweite nicht die Möglichkeit hat seine Arbeitszeit entsprechend aufzustocken.

Das gilt natürlich noch verstärkt für den Tod eines Partners, zumal dann die Ausweitung der Arbeitszeit bei Familien auch besonders schwierig ist, weil niemand für die Betreuung der Kinder da ist.

Hier können Versicherungen helfen. Das finanzielle Risiko durch den Tod eines Partners oder Arbeitsunfähigkeit lässt sich mit Lebens- oder Berufsunfähigkeitsversicherungen abdecken. Bei Arbeitslosigkeit zahlt die öffentliche Arbeitslosenversicherung für meist ein, maximal zwei Jahre bis zu 67 Prozent des letzten Nettogehalts.

Daneben gibt es spezielle Kreditversicherungen. Sie decken teilweise nur den Todesfall, manchmal auch Berufsunfähigkeit und Arbeitslosigkeit ab. Oft sind sie günstiger als reguläre Lebensversicherungen, weil die Kreditsumme über die Zeit im gleichen Maße sinkt wie die Restschuld. Der Versicherungsschutz ist also immer nur genauso groß, dass die offenen Schulden bezahlt werden können.

Ein zusätzlicher Schutz gegen Arbeitslosigkeit wird fast ausschließlich auf dem Weg von Kreditversicherungen geboten. Allerdings wird hier nicht die volle Restschuld erstattet, sondern nur die Zahlung der Raten übernommen.

Leider kosten diese Versicherungen viel Geld. Oft gibt es außerdem Beschränkungen, dass etwa bei Arbeitslosigkeit die Raten nur für ein Jahr gezahlt werden, also so lange wie das Arbeitslosengeld meist läuft. Die Stiftung Warentest hält daher eine Lebensversicherung zur Absicherung fast immer für sinnvoll, eine gegen Arbeitslosigkeit dagegen nur im Einzelfall. Gegen das Risiko einer Berufsunfähigkeit rät sie, sich mit einer regulären Berufsunfähigkeitsversicherung abzusichern.

Fazit

Wer einen Kredit aufnehmen und ein Haus finanzieren will, muss ich einige Gedanken machen, etwa zur Laufzeit, zur Zinsbindung und zur Absicherung. Wer weiß, was er will, muss natürlich noch die richtige Bank wählen. Dazu lohnt sich ein Blick in unseren Baufinanzierungs-Rechner. Oder man wählt einfach unseren Baufinanzierung Testsieger 2024, die ING-DiBa.

ingdibaWeiter zur ING BaufinanzierungBilderquelle: shutterstock.com