- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

IKEA ist nicht nur ein Möbelhaus, sondern auch eine Bank. Der IKEA Kredit heißt streng genommen Kash borgen und die IKEA Bank Ikano Bank. Doch das Unternehmen gehört, wie IKEA, der Familie Kamprad. Damit lassen sich nicht nur Einkäufe bei IKEA finanzieren. Außerdem sind auch eine Reihe von Kreditkarten im Angebot. Doch die Zinsen dort sind teuer. Sollte den IKEA Kredit ablösen und durch einen mit niedrigeren Zinsen ersetzen?

smavaJetzt einen Kredit beim Testsieger smava beantragenDie „IKEA Bank“

Die Ikano Gruppe war ursprünglich Teil von IKEA. Hier wurden die Geschäfte außerhalb des Möbelbereichs zusammengefasst, darunter auch das Bankwesen. Daneben gehören Versicherungen und Immobilien zum Portfolio, auch das IKEA-Geschäft in Malaysia, Singapur und Thailand wird von der Ikano Group betrieben – im Gegensatz zu den IKEA-Läden in der übrigen Welt.

Seit 1988 sind IKEA und Ikano offiziell auch zwei getrennte Unternehmen, die aber beide im Besitz der Familie Kamprad sind und faktisch dem IKEA-Gründer Ingvar Kamprad unterstehen. Auch wenn die Gruppe sich gerne einen schwedischen Anstrich gibt und Kunden mit einem Hej! begrüßt, ist der Sitz des Unternehmens in Luxemburg. Dorthin hatte Kamprad sein Geschäft aus steuerlichen Gründen verlegt, der schwedische Unternehmer ist für seine aggressive Steuervermeidungsstrategie bekannt und hatte deshalb lange Zeit in der Schweiz gelebt.

In der Ikano Bank sind die Finanzaktivitäten der Firma gebündelt. Im Mittelpunkt steht dabei die Kreditvergabe, entweder über den Kash Borgen Ratenkredit oder über Kreditkarten. Bei den Karten hat das Unternehmen gleich drei verschiedene Varianten im Angebot, neben der MasterCard auch die IKEA Family Bezahlkarte sowie die Ikano Shopping Card. Die Zinsen sind allerdings hoch.

Daneben bietet die Ikano Bank ein Tagesgeldkonto, das jedoch dem schwedischen Einlagenschutz unterliegt, weil die deutsche Niederlassung in Wiesbaden rechtlich keine eigenständige Bank ist. Das kann im Falle eines Falles ein Nachteil sein.

Der IKEA Kredit Kash Borgen

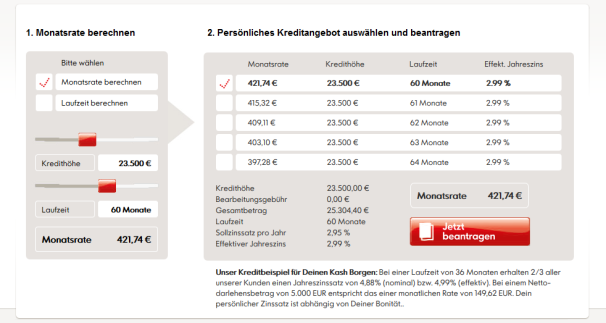

Der IKEA Kredit Kash Borgen ist das zentrale Produkt im Angebot der Ikano Bank. Mit 5.000,00 Euro ist die Mindestsumme allerdings vergleichsweise hoch, üblich ist bei den meisten Darlehen im Vergleichsrechner eine Summe von 1.000,00 Euro. Auch die Mindestlaufzeit ist mit zwei Jahren relativ lang. Üblich ist ein Jahr, den Ratenkredit der netbank gibt es sogar schon ab sechs Monaten. Dafür ist die maximale Summe mit 50.000,00 Euro ebenfalls relativ hoch, was ein Vorteil ist.

Sehr positiv fällt auf, dass der Ratenkredit jederzeit ohne Zusatzkosten zurückgezahlt werden kann. Selbst unser Kredittestsieger 2025, die ING (ehemals ING-DiBa), erlaubt die gebührenfreie Tilgung.

Gute wäre es, wenn neben dem niedrigsten auch der höchste Zinssatz angegeben wäre. So entsteht der Eindruck, dass jeder die günstigen Konditionen bekommen könnte. Erst im Kleingedruckten erfährt man, dass der eigentliche Zinssatz bonitätsabhängig ist.

Schlechte Noten gibt es aber für Transparenz und Übersichtlichkeit. Beispielweise wirbt die Ikano Bank stets mit dem Spitzenzins, doch den erhalten die meisten Kreditnehmer gar nicht. Im repräsentativen Beispiel rechnet das Kreditinstitut immerhin mit dem Zinssatz, den mindestens 2/3 der Kunden erhalten – dazu ist sie gesetzlich verpflichtet. Gut wäre die Angabe eines Rahmens, in dem sich die Zinsen bewegen.

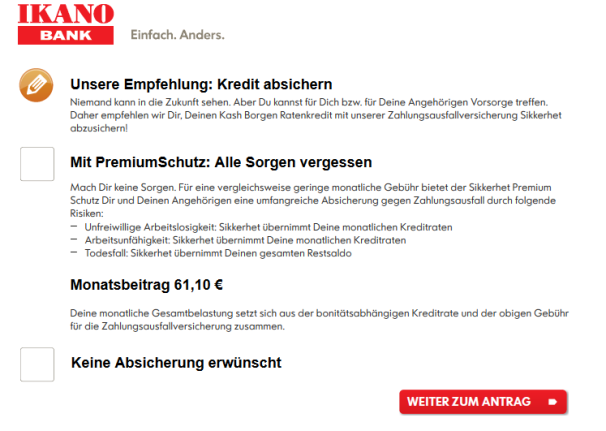

Vor dem Kreditantrag muss man sich zunächst entscheiden, ob man eine Kreditversicherung abschließen will. Immerhin ist der Abschluss nicht voreingestellt, das ist vorteilhaft. Allerdings wird die Versicherung sehr intensiv beworben – und das nicht ganz ehrlich. Denn die genauen Informationen zur Versicherung muss man erst umständlich suchen.

Wer einen Kredit beantragen will, muss sich zunächst für oder gegen eine Restschuldversicherung entscheiden. Gut ist, dass beim IKEA Kredit keine Antwort voreingestellt wird. Leider sind die genauen Versicherungsbedingungen gut versteckt.

Wer die Werbung liest könnte vermuten, dass man durch den Kredit perfekt gegen Arbeitslosigkeit und Krankheit abgesichert ist. Eine Rubrik „Konditionen“ sucht man vergeblich. Die genauen Versicherungsbedingungen sind unter „Service“ und dort unter „Downloads“ versteckte. Dort kann man sie als PDF aufrufen, eine übersichtliche Auflistung der Konditionen gibt es nicht.

Auch die Mitarbeiter der Telefon-Hotline wissen zunächst nicht weiter. Im Test blättert der Angestellte zunächst in seinen Unterlagen, kann dort aber nichts finden. Erst nach einigen Fragen bei den Kollegen erfahren wir, dass der Schutz vor Arbeitslosigkeit für bis zu zwei Jahre gilt. Das wären sehr gute Konditionen, meist werden die Raten bei Arbeitslosigkeit nur für ein Jahr gezahlt. Aber auch hier gibt es einen Hacken, denn die Versicherung ist an den Bezug von Arbeitslosengeld geknüpft. Nur über 58-Jährige können aber zwei Jahre lang Arbeitslosengeld beziehen, wer weniger als zwei Jahre in die Arbeitslosenversicherung eingezahlt hat bekommt noch nicht einmal für ein Jahr Geld (die genauen Bezugszeiten finden sich auf arbeitsagentur.de).

Diese mangelnde Transparenz ist einer der größten Kritikpunkte beim IKEA Kredit Kash Borgen. Auch die fragwürdigen Versicherungsbedingungen geben Minuspunkte. Zwar ist der Abschluss einer solchen Versicherung nicht vorgeschrieben, doch da das Produkt so intensiv beworben wird, sollte es auch halten, was es verspricht.

Selbständige sind von der Kreditvergabe ganz ausgeschlossen. Während Gewerbetreibende ohnehin nur schwer einen Ratenkredit erhalten, beispielsweise den Selbständigenkredit von Barclaycard, gehen auch Freiberufler beim IKEA Kredit leer aus.

Die Vorteile im Überblick:

- attraktive Zinskonditionen

- Sondertilgung bis zu 100% der Restsumme

- Bis zu 50.000 Euro Kredit

Die Nachteile:

- Mindestlaufzeit von zwei Jahren

- Erst ab 5.000 EURO

- Intransparente Seite

- Support nur teilweise hilfreich

- Kreditversicherung mit Fallstricken

- Keine Kredite für Selbständige

IKEA Kredit mit Karte

Geld leihen lässt sich auch mit einer der drei Kreditkarten, nämlich

- der MasterCard,

- der Ikano Shopping Card und

- der IKEA Family Bezahlkarte.

Erstere ist eine ganz normale Kreditkarte. Dort kann auch Geld eingezahlt werden, das wie auf dem Tagesgeldkonto verzinst wird. Es handelt sich außerdem um eine echte Kreditkarte, die Umsätze können also in Teilbeträgen abbezahlt werden. Allerdings sind die Zinsen nicht gerade niedrig, sie liegen deutlich über denen für einen Raten- oder einen Abrufkredit.

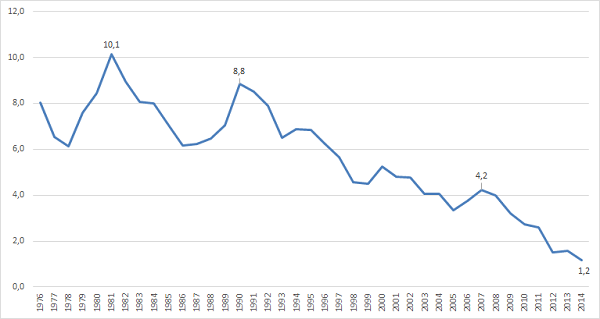

Trotz der niedrigen Zinsen ist ein Minus auf der Kreditkarte noch immer relativ teuer. Besser ist ein Raten- oder ein Abrufkredit. Quelle: Deutsche Bundesbank

Das gilt auch für die Ikano Shopping Card. Hier liegen die Zinsen sogar noch höher, außerdem ist die Zahl der Akzeptanzstellen niedrig. Nur wenige Unternehmen akzeptieren die Karte. Für ganz Hamburg zeigt die Suche 16 verschiedene Akzeptanzstellen an, vor allem Real-Märkte und Jet-Tankstellen.

Etwas weiter verbreitet ist die IKEA Family Card, die außer bei IKEA, Jet und Real auch bei Kaufhof, Media Markt und einigen anderen Ketten akzeptiert wird. Auch hier sind die Zinsen aber sehr hoch.

IKEA Kredit ablösen und umschulden

Wer sich mit einer der drei Karten verschuldet hat, sollte auf jeden Fall umschulden und einen günstigeren Ratenkredit aufnehmen. Wer auch künftig kurzfristig liquide sein will, der kann mit einem Abrufkredit, beispielsweise dem Rahmenkredit der ING-DiBa, deutlich Zinsen sparen.

Der IKEA Kredit Kash Borgen ist günstiger. Aber auch hier kann sich eine Umschuldung aber lohnen. Denn das Darlehen kann jederzeit ohne Zusatzkosten zurückgezahlt werden. Wer den IKEA Kredit ablösen will, sollte zunächst im Vergleichsrechner nach dem günstigsten Angebot suchen. Auch hier sind Extras wie kostenlose Sondertilgungen oder Ratenänderungen aber wichtig. Wer nicht selbst die verschiedenen Angebote vergleichen will, dem empfehlen wir unseren Kredittestsieger 2025 ING-DiBa.

Auch wer weiterhin Ausgaben mit der Kreditkarte bezahlen will, ist bei der ING-DiBa übrigens gut aufgehoben. Die ING-DiBa VISA Card hat von uns gute Noten bekommen.

smavaJetzt einen Kredit beim Testsieger smava beantragenFazit

Einen IKEA Kredit umschulden ist ganz einfach. Wer sich mit Hilfe einer der drei Karten der Ikano Bank verschuldet hat, der sollte das Minus in jedem Fall ausgleichen und durch einen günstigeren Ratenkredit ersetzen. Auch das Darlehen Kash Borgen lässt sich einfach ablösen, allerdings lohnt sich das nicht immer, denn die Zinskonditionen sind durchaus konkurrenzfähig. Leider ist die Internetseite wenig transparent, was die Suche nach Informationen vor allem zur Kreditversicherung erschwert hat und Minuspunkte gibt.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen