- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Es gibt verschiedene Gründe, einen Autokredit ablösen zu wollen. Beispielsweise weil das alte Darlehen ausläuft und die Schlussrate fällig wird. Häufiger ist es aber so, dass der alte Kredit schlicht zu teuer ist. Den Autokredit umschulden geht ganz einfach.

Wir haben vier wichtige Fragen rund um das Thema gestellt und auch gleich beantwortet. Am Ende haben wir alles noch einmal zusammengefasst und beschreiben die Umschuldung Schritt für Schritt.

smavaJetzt einen Kredit beim Testsieger smava beantragenKann ich jeden Autokredit umschulden?

Grundsätzlich lässt sich jeder Ratenkredit problemlos umschulden. Auch einen Autokredit ablösen ist also kein Problem, denn er gilt auch als Ratenkredit. Ob der Fahrzeugbrief (Teil II der Zulassungsbescheinigung) hinterlegt wurde, spielt dabei keine Rolle. Die Sonderregelungen für gesicherte Kredite gelten nur, wenn eine Grundschuld oder Hypothek vereinbart wurde, nicht bei Autokrediten.

Eine davon abweichende Regelung im Kreditvertrag ist ungültig. Das gilt auch für Darlehen, die schon vor dem Inkrafttreten der entsprechenden EU-Richtlinie am 11. Juni 2010 bestanden. Unterschiede gibt es nur hinsichtlich der Kosten (siehe nächstes Kapitel) und der Kündigungsfrist. Die beträgt für Altkredite nämlich drei Monate, so lange muss sich der Kreditnehmer gedulden. Dann muss er innerhalb von zwei Wochen den Ablösebetrag überweisen.

Einen Autokredit ablösen ist also kein Problem, ganz egal was im Kreditvertrag steht. Dazu einfach einen Brief an die Bank schreiben, dass das Darlehen gekündigt wird. Die Kündigungsfrist ist meist im Vertrag angegeben, sie darf bei nach dem 11. Juni 2010 abgeschlossenen Darlehen maximal einen Monat betragen.

Was kostet das Autokredit ablösen?

Die EU hat 2010 mit ihrer neuen Richtlinie klare Regelungen zu den Kosten beim Autokredit ablösen geschaffen. Maximal dürfen die Banken 1,0 Prozent des vorzeitig zurückgezahlten Betrages als Vorfälligkeitsentschädigung behalten, bei einer Restlaufzeit von weniger als einem Jahr sogar nur 0,5 Prozent.

Für Altverträge gilt diese Regelung nicht, hier ist lediglich festgelegt, dass die Banken die Kosten der Bearbeitung in Rechnung stellen dürfen. In vielen Fällen dürften Schuldner damit sogar billiger davon kommen als mit einer Vorfälligkeitsentschädigung.

smavaJetzt einen Kredit beim Testsieger smava beantragenDarüber hinaus ist in vielen Verträgen das Recht zu kostenloses Sonderkündigungen festgelegt. Besonders einfach geht das Autokredit ablösen natürlich, wenn eine Rückzahlung von bis zu 100 Prozent kostenlos ist. Oft sind allerdings nur Teilrückzahlungen gebührenfrei, beispielsweise 50 Prozent der Restsumme.

Noch besser ist das beispielsweise beim Autokredit Testsieger 2024, der ING (ehemals ING-DiBa). Verbraucher können jederzeit und in beliebiger Höhe Sondertilgungen leisten. Darüber hinaus besteht auch die Möglichkeit, den Autokredit vorzeitig zurückzuzahlen. Das sonst übliche Vorfälligkeitsentgelt erlässt die Bank dem Kunden.

Das sollten Antragsteller dann auch auf jeden Fall nutzen. Sofern der Darlehensnehmer zum Beispiel einen beruflichen Bonus erhält, kann er diesen gebührenfrei für eine Sondertilgung nutzen. Theoretisch kann er auch jeden Monat einen Dauerauftrag auf das Kreditkonto einrichten, um den Autokredit schneller abzuzahlen.

Worauf muss ich beim neuen Kredit achten?

Ein neues Darlehen ist im Regelfall also kein Problem – und angesichts der niedrigen Zinsen oft sogar günstiger als der alte Kredit.

Diese Punkte sollten Darlehensnehmer beim Autokredit umschulden aber nicht vergessen:

- Höhe bestimmen.

- Raten anpassen und Laufzeit wählen.

- Sondertilgungen vereinbaren.

- Günstiges Darlehen im Vergleichsrechner finden.

1. Darlehenshöhe bestimmen

Das neue Darlehen muss nicht zwangsläufig so hoch sein wie der Autokredit, den man ablösen will. Denn womöglich hat man noch etwas Geld gespart. Das kann verwendet werden, damit die Kreditsumme etwas niedriger ist.

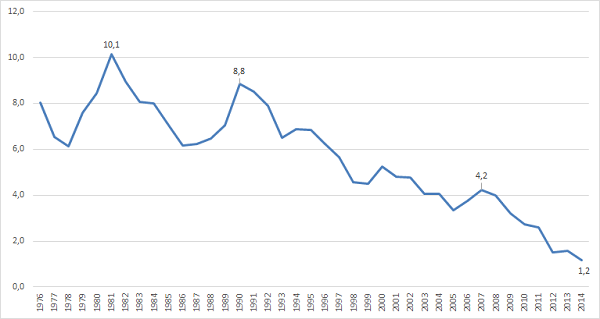

Die Zinsen sind aktuell niedrig, doch ein Vergleich lohnt sich noch immer. Quelle: Deutsche Bundesbank

Das spart viel Geld, denn ein niedrigerer Kreditbetrag bedeutet auch weniger Zinsen – und damit mehr Tilgung. Im Einzelfall kann sogar der Zinssatz niedriger sein, weil die Schuldenlast ingesamt niedriger liegt.

2. Ratenhöhe neu festlegen

Beim Autokredit umschulden sollte auch gleich die Ratenhöhe hinterfragt werden. Waren die Raten bisher zu hoch und hat man deshalb dauernd den Dispo in Anspruch nehmen müssen, dann sollten die neuen etwas niedriger sein.

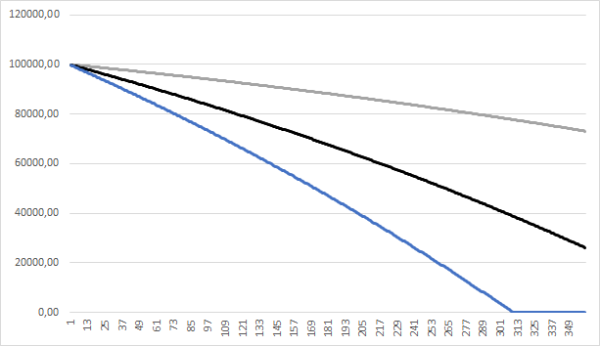

Jeder mehr zurückgezahlte Euro spart Zinsen. Zumal bei niedriger Restschuld die Restschuld die Zinsbelastung sinkt und damit automatisch die Höhe der Tilgung steigt. Restschuld bei einem Kredit über 100.000 Euro bei 1,73 Prozent Zinsen und einer jährlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Meist ist es aber umgekehrt, das Gehalt ist gestiegen und man kann sich mittlerweile höhere Raten leisten. Das sollte man auf jeden Fall auch nutzen, denn jeder Euro zurückgezahltes Geld spart Zinsen. Schließlich berechnet sich die monatliche Zinszahlung immer nach dem aktuellen Schuldenstand. Weniger Zinsen bedeutet bei gleichbleibenden Raten auch eine höhere Tilgung, was wieder zu einer noch geringeren Restschuld führt.

Und die nächste größere Ausgabe kommt bestimmt. Gut, wenn man bis dahin die alten Schulden möglichst weit reduziert oder sogar ein bisschen gespart hat. Langfristig will man schließlich nicht immer nur Schulden abbezahlen, sondern auch mal Vermögen aufbauen.

3. Flexibilität vereinbaren

Natürlich können auch mal wieder schlechtere Zeiten kommen. Dann ist es gut, wenn man auch mal eine Rate aussetzen oder deren Höhe dauerhaft reduzieren kann. Oder sie weiter erhöhen kann, wenn die nächste Gehaltssteigerung oder ein besser bezahlter Job folgen.

Besonders großzügig ist hier easyCredit. Der Klassiker unter den Ratenkrediten mit Sofortauskunft erlaubt beispielsweise jederzeit Sondertilgungen, mit der sich entweder die Laufzeit verkürzen oder die Raten reduzieren lassen.

smavaJetzt einen Kredit beim Testsieger smava beantragen4. Vergleichen und Autokredit ablösen

Wer weiß, was er will, der kann jetzt mit der Vergleich starten. Das geht zum Beispiel mit einem Vergleichsrechner. Dort werden einfach die Höhe des Kredits und die Laufzeit eingegeben. Dann sucht der Algorithmus den Anbieter mit dem niedrigsten Zinssatz.

Ein Blick auf die Konditionen der Banken mit den niedrigsten Zinsen verrät nun, welche Bank das günstigste und beste Angebot macht. Wenn auf den vorderen Plätzen kein Geldinstitut die gewünschten Sondertilgungen und Ratenänderungen anbietet gilt es zu überlegen, was einem diese Extras wert sind. Wie viel ist man bereit, dafür zu zahlen?

Allerdings sollte man damit rechnen, bei einem der Bestplatzierten nicht den Top-Zinssatz zu bekommen. Denn der ist meist nur für Antragsteller mit bester Bonität vorgesehen, also gutem und sicherem Einkommen sowie wenig Schulden. Im Einzelfall kann es sogar sein, dass der Zweit- oder gar Drittplatzierte im individuellen Fall billiger ist.

Einfacher geht es, wenn man sich einfach für einen der drei Bestplatzierten aus unserem Test entscheidet. Schließlich haben wir sowohl die Konditionen als auch den Service sowie die Höhe der Zinsen mit einbezogen. Sieger ist die ING-DiBa, es folgen Santander und Targobank.

Autokredit ablösen Schritt für Schritt

Zuerst sollten Antragsteller sich um ein neues Darlehen kümmern. Denn erst wenn sie wissen, zu welchen Konditionen sie den Autokredit umschulden können, kann man auch über eine Umschuldung entscheiden. Womöglich erhält man bei den Banken gar nicht den günstigen Zinssatz, mit dem man gerechnet hat. Dann kann es sein, dass sich die Umschuldung nicht mehr lohnt. Anders sieht es natürlich aus, wenn eine Schlussrate fällig wird. Dann führt am neuen Darlehen kein Weg vorbei.

Vor dem Autokredit ablösen müssen Antragsteller sich über die gewünschte Höhe und die Raten Gedanken machen. Muss eine Vorfälligkeitsentschädigung gezahlt werden, sollte das bei der Wahl der Kreditsumme berücksichtigt werden.

Steht fest, ab wann der Kredit ausgezahlt werden kann, muss das alte Darlehen gekündigt werden. Teilweise bieten Banken beim Autokredit ablösen an, dass sie den Kreditbetrag direkt an den alten Gläubiger überweisen. Andernfalls sollte das Geld ein paar Tage auf dem Konto sein, bevor die Rate bezahlt werden muss.

Fazit

Einen Autokredit umschulden ist ganz einfach – und oft lohnt es sich auch. Einen neuen Kredit findet man am einfachsten im Vergleichsrechner – oder man wählt einfach direkt den Autokredittestsieger 2024, die ING-DiBa. Das spart Arbeit und das Darlehen bietet neben niedrigen Zinsen auch gute Konditionen, beispielsweise Sondertilgungen, Ratenänderungen und Ratenpausen.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen