- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Ein Auslandskonto online eröffnen ist nicht schwer. Allerdings sollten ein paar Regeln beachtet werden, um Verluste zu vermeiden. Oft ist der Gang über die Grenze auch gar nicht nötig oder nicht sinnvoll, denn es gibt inländische Alternativen.

smavaJetzt einen Kredit beim Testsieger smava beantragenAuslandskonto – das Richtige für mich?

Auf dubiosen Internetseiten wird regelmäßig für ein Auslandskonto geworben. Nicht nur Multimillionäre sollen sich so dem Zugriff des Fiskus entziehen, sondern auch Schuldner dem Zugriff ihrer Gläubiger. Außerdem wird Antragstellern mit geringer Bonität versprochen, dort den Dispokredit zu bekommen, der ihnen im Inland verwehrt bleibt. Der Weg über die Grenze ist aber meistens gar nicht nötig. Zumindest nicht beim Konto, für einen Ratenkredit kann er durchaus sinnvoll sein. Der ist meist ohnehin die bessere Alternative zum Dispo.

So haben sich die Sparkassen verpflichtet, jedem Bürger in ihrem Gebiet ein Girokonto auf Guthabenbasis anzubieten. Diese Konten können nicht überzogen werden, es lässt sich nicht mehr abheben, als zuvor eingezahlt wurde. Deshalb werden sie auch Kunden mit sehr geringer Bonität angeboten. Auch eine Reihe privater Banken bietet mittlerweile solche Girokonten auf Guthabenbasis, beispielsweise die norisbank.

Sogar im Fall einer Privatinsolvenz können Kunden noch ein Girokonto bekommen. Hier sind die Sparkassen ebenfalls eine gute Adresse, aber auch Privatbanken wie die DKB mit dem mehrfach ausgezeichneten DKB Cash Konto. Das lässt sich nämlich in ein sogenanntes Pfändungsschutzkonto oder P-Konto umwandeln. Dafür muss zunächst ein eventuell bestehender negativer Saldo ausgeglichen werden, ein P-Konto ist also auch ein Konto auf Guthabenbasis. Außerdem muss ein Antrag auf ein Pfändungsschutzkonto gemäß § 850k ZPO gestellt werden. Sobald es eingerichtet ist, kann der Kunde dort über das Geld verfügen, das pfändungsfrei bleibt.

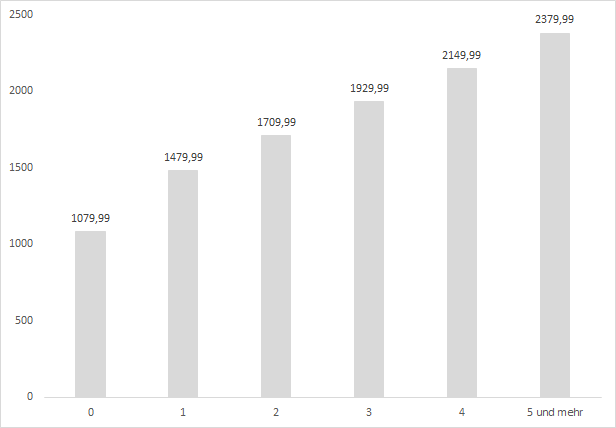

Pfändungsfreigrenze nach Anzahl der Personen, die neben dem Gepfändeten selbst noch mit versorgt werden müssen (vor allem Kinder). Quelle: Bundesgesetzblatt Jahrgang 2015 Teil I Nr. 16

Darüber hinaus gehende Beträge können gepfändet werden. Die Pfändung durch ein Auslandskonto zu umgehen ist aber keine gute Idee, das kann strafrechtliche Konsequenzen haben.

Auslandskredit statt Auslandskonto

Eines bietet ein Konto auf Guthabenbasis per Definition aber nicht: Einen Dispokredit. Denn werden Kunden mit sehr geringer Bonität in Deutschland nicht erhalten. Ohnehin ist der beliebte Dispo meist nicht die beste Möglichkeit, um sich Geld zu leihen.

Besser ist fast immer ein Ratenkredit. Denn die Zinsen liegen deutlich niedriger als für einen Dispo. Außerdem sorgt die monatliche Rückzahlung dafür, dass die Schuld auch getilgt wird. Weil dieser Automatismus beim Dispo fehlt, bleiben viele Kreditnehmer in den roten Zahlen hängen, wenn sie nicht rechtzeitig eine Umschuldung in Angriff nehmen.

Auch inländische Banken vergeben bei negativer Schufa oft noch Kredite, sofern die finanzielle Situation nicht zu schlecht ist. Die günstigsten Anbieter zeigt unser Kredit-Preisvergleich. Oder man entscheidet sich einfach für unseren Kredit-Testsieger smava.

smavaJetzt einen Kredit beim Testsieger smava beantragenWer nur kleinere Summen benötigt, für den gibt es Kleinstkredite als Alternative zum Dispo. Der große Vorteil: Die Zugangsbedingungen sind oft deutlich großzügiger als beim Kontokorrentkredit. Das Direktgeld der Targobank bietet Kreditbeträge ab 100,- Euro bereits ab einem Monatseinkommen von 601,- Euro.

Und beim Mikrokredit-Anbeiter Vexcash können bis 100,- bis 500,- Euro, ab dem zweiten Mal bis zu 1.000,- Euro, für sieben bis 30 Tage geliehen werden. Wessen Antrag zunächst abgelehnt wird, der kann eine individuelle Nachprüfung verlangen. Kommt sie zu einem positiven Ergebnis und wird der Kredit jetzt gewährt, muss allerdings eine Gebühr bezahlt werden. Dafür erhält man aber ein Bonitätszertifikat, das sich auch bei späteren Anträgen einsetzen und bei Händlern und Vermietern vorlegen lässt. Wird der Kredit trotz Nachprüfung abgelehnt, bleibt die Prüfung kostenfrei.

Auslandskredit statt Auslandskonto

Trotzdem kann beim Kredit der Weg über die Grenzen sinnvoll sein. Der Auslandskredit ist meist die bessere Alternative zu einem Auslandskonto – und oft auch zu Mikrokrediten, bei denen meist höhere Zinsen anfallen.

Die Schufa ist fast ausschließlich in Deutschland aktiv. Ausländische Banken nutzen eigene Verfahren zur Bonitätsprüfung. Foto: Pressebild der Schufa AG

Auslandsdarlehen sind fast immer Kredite ohne Schufa. Denn die Kreditauskunftei ist fast ausschließlich im Inland aktiv. Natürlich prüfen auch Auslandsbanken die Bonität ihrer Kunden, allerdings nach anderen Verfahren. Wer bei der Schufa durchgefallen ist, muss noch lange nicht bei der Prüfung durch eine ausländische Bank ebenfalls abgelehnt werden. Vor allem, wenn die schlechte Bewertung durch die Schufa die Folge einer nicht bezahlten Rechnung in der Vergangenheit ist. Von der wird eine ausländische Bank nämlich in den meisten Fällen nichts erfahren.

Der Weg zu einem Auslandskredit führt meistens über einen Kreditvermittler wie Maxda. Die stellen den Kontakt zu ausländischen Banken her und helfen beim Antrag. Im Gegenzug erhalten sie eine Gebühr oder eine Provision.

Allerdings tummeln sich auf diesem Markt auch einige unseriöse Unternehmen, Kunden sollten einen Vermittler meiden, wenn er

- vorab Geld verlangt,

- eine Gebühr für den Fall vorsieht, dass kein Kreditvertrag zustande kommt,

- unrealistische Versprechen macht.

Gute Anbieter legen immer zuerst ein kostenloses und unverbindliches Angebot vor. Außerdem muss klar sein, dass ausländische Banken nicht jedem ein Darlehen geben. Auch Kreditinstitute im Ausland wollen das verliehene Geld zurück bekomme, wer bereits überschuldet ist oder so wenig verdient, dass er nicht gepfändet werden kann, der wird kein Darlehen erhalten.

Testsieger bei Krediten ohne Schufa ist der Schweizer Vermittler Bon-Kredit. Interessant ist auch eine Offerte des deutschen Anbieters Creditolo. Auf Wunsch holt er sowohl Angebote von deutschen als auch ausländischen Anbietern ein und vergleicht beide.

smavaJetzt einen Kredit beim Testsieger smava beantragenAuslandskonto online eröffnen – Schritt für Schritt

Wie erklärt ist ein Auslandskonto nicht immer der beste Weg. Wer in Deutschland kein Girokonto mit Dispo bekommt, der ist mit einem Konto auf Guthabenbasis und einem Mikro- oder einem Auslandskredit meist besser bedient. Ohnehin bietet die Schweiz, Nummer 1 bei den Deutschen, die im Ausland ein Konto eröffnen wollen, nur Sparkonten an, aber keine Girokonten.

Soll es trotzdem ein Auslandskonto sein, müssen ein paar Entscheidungen getroffen werden:

- In welcher Währung will ich mein Auslandskonto online eröffnen

- In welchem Land will ich ein Konto eröffnen?

- Bei welcher Bank will ich ein Konto eröffnen?

Dann folgt als vierter Schritt die eigentliche Kontoeröffnung.

Schritt 1: Welche Währung soll es sein?

Wer im Ausland ein Darlehen aufnehmen will und dafür das Auslandskonto eröffnen will, der sollte auf jeden Fall als Kontowährung Euro wählen. Das geht auch bei vielen Banken außerhalb der Eurozone. Denn sonst droht bei einer Euro-Abwertung ein deutlicher Anstieg der Schulden. Das mussten etwa zahlreiche Kreditnehmer erfahren, die Schulden in Schweizer Franken aufgenommen hat.

In vielen europäischen Ländern hatten Kreditnehmer Schulden in Schweizer Franken aufgenommen, da die Zinsen dort niedriger waren. Doch mit dem Absturz des Euro waren die Schulden plötzlich 20 Prozent mehr wert. Quelle: Onvista.de

Wegen der niedrigen Zinsen hatten auch mehrere Kämmerer deutscher Städte sich in Franken verschuldet. Sie vertrauten dabei darauf, dass die Schweizer Notenbank den Euro nicht unter 1,20 Franken fallen lies. Anfang 2015 hob die Notenbank die Grenze jedoch auf, der Euro stürzte daraufhin rund 20 Prozent ab. Für Kreditnehmer bedeutete das, dass sie für eine Schuld in Höhe von 12.000,- Franken jetzt 12.000,- Euro statt vorher 10.000,- Euro aufbringen mussten.

Wer dagegen Geld anlegen will, kann mit einem Fremdwährungskonto auf einen schwachen Euro spekulieren. Wird Geld in US-Dollar, britische Fund oder Franken angelegt profitiert man, wenn die Währungen gegenüber dem Euro zulegen. Natürlich bei gleichzeitigem Risiko Geld zu verlieren, wenn sich die europäische Gemeinschaftswährung besser entwickelt.

Schritt 2: Das Land wählen

Grundsätzlich können Fremdwährungskonten auch bei einigen deutschen Banken beantragt werden, etwa der Consorsbank. Allerdings sind alle Guthaben in fremden Währungen dort (Stand Mai 2016) unverzinst. Bei anderen Anbietern können sie im Einzelfall aber sogar höher verzinst sein als Guthaben in Euro, weil sich das Zinsniveau nach dem in den jeweiligen Heimatländern der Währung richtet, bei US-Dollar also den USA.

Allerdings liegen sie dennoch oft unter den Zinsen, die ein Sparkonto in dem jeweiligen Land einbringt. Bei Ländern innerhalb der EU wie Großbritannien, Dänemark oder Schweden ist deshalb ein Auslandskonto meist der bessere Weg. Denn Guthaben dort sind, wie auch in der Eurozone, bis 100.000,- Euro durch die Einlagensicherung geschützt. Allerdings gibt es in Deutschland eine über diese Grenze hinaus gehende Absicherung.

In anderen Ländern aber gibt es unter Umständen keinerlei Schutz bei einer Bankenpleite – oder er ist nur auf Inländer beschränkt. In diesem Fall gilt es die höheren Zinsen gegen das höhere Risiko abzuwägen.

Schritt 3: Bank finden

Eine Bank zu finden ist nicht immer einfach. Einige Vermittler versprechen ausländische Konten mit Top-Verzinsung, verlangen dafür aber nicht selten Gebühren in Höhe von mehreren hundert Euro.

Bei Banken innerhalb der EU oder in der Schweiz geht es aber meist auch einfach. Dazu besucht man am besten eine ausländische Vergleichsseite und informiert sich dort über die besten Banken. Ein Blick auf die Website zeigt dann schnell, ob die Bank auch ausländische Kunden akzeptiert.

Schritt 4: Die Eröffnung

Die Eröffnung selbst verläuft nicht wesentlich anders als in Deutschland auch. Es müssen Angaben zur Person und zum Einkommen gemacht werden. Oft muss man auch einige Bescheinigungen vorliegen, vor allem

- eine Ausweiskopie,

- die Rechnung eines Strom- oder Gasversorgers, aus der die Anschrift hervorgeht,

- Belege zum Einkommen wie die Gehaltsabrechnung.

Dann muss nur noch Geld eingezahlt werden und das Auslandskonto ist bereit.

Fazit

Viele Internetseiten werben mit dem Auslandskonto als Alternative bei schlechter Schufa. Doch eine Reihe deutscher Banken bieten mittlerweile selbst für Menschen in der Privatinsolvenz ein Konto auf Guthabenbasis. Der Gang über die Grenze ist also gar nicht nötig. Anders sieht es bei Krediten aus. Wer im Inland kein Darlehen erhält, für den kann ein Kredit ohne Schufa in der Schweiz oder einem anderen Land sinnvoll sein. Dafür braucht man aber kein Auslandskonto, sondern nur einen seriösen Kreditvermittler.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen