- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Umschuldung trotz Schufa statt Umschuldung ohne Schufa. Dieses Angebot machen mehrere Banken sowie Kreditplattformen. Wenn das nicht klappt, ist ein Darlehen ohne Schufa die zweite Alternative. Der Kreditvermittler Creditolo beispielsweise prüft auf Wunsch beide Optionen. Sinnvoll ist eine Umschuldung fast immer.

smavaJetzt einen Kredit beim Testsieger smava beantragenWas noch bei einer Umschuldung trotz Schufa zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Umschuldung trotz Schufa.

1. Umschuldung fast immer sinnvoll

Umschulden ist vor allem dann sinnvoll, wenn aktuell hohe Disposchulden das Konto belasten. Noch schlechter sieht es aus, wenn der Dispo bereits ausgeschöpft ist und die Bank im Rahmen einer geduldeten Überziehung Geld verleiht, denn dann sind die Zinsen oft noch höher.

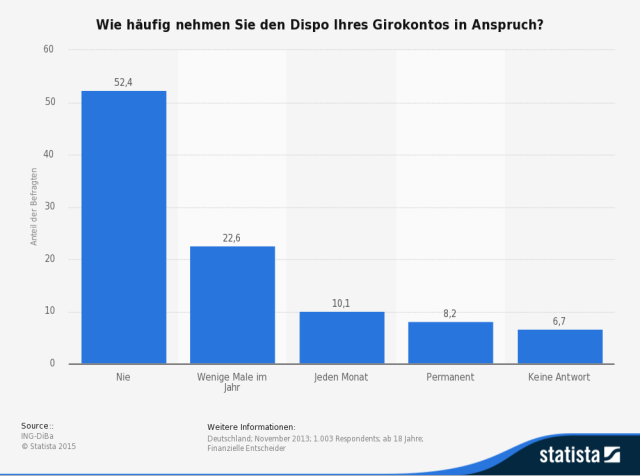

8,2 Prozent der Befragten gaben an, ihren Dispo permanent in Anspruch zu nehmen. Das bedeutet, dass sie auch nach dem Gehaltseingang nicht wieder in die schwarzen Zahlen komme. Weitere 10,1 Prozent tilgen ihren Dispo zwar kurzfristig, rutschen im Lauf des Monats aber immer wieder ins Minus. Quelle: Ing-DiBa, zitiert nach Statista

Auch bei Ratenkrediten kann eine Umschuldung sinnvoll sein, nämlich dann, wenn der alte Zinssatz deutlich über dem eines neuen Kredits liegt oder man die Laufzeit verkürzen will. Allerdings muss die Zinsersparnis so hoch sein, dass sie die Vorfälligkeitsentschädigung von 1,0 Prozent (0,5 Prozent bei einer Restlaufzeit von unter einem Jahr) ausgleicht. Ob sich die Umschuldung lohnt zeigt sich, wenn man in den Kreditrechner die Restschuld plus die Vorfälligkeitsentscheidung eingibt. Liegen die neuen Raten bei gleicher Laufzeit niedriger, dann lohnt sich die Umschuldung auf jeden Fall. Allerdings ist es dabei wichtig, dass man den ausgewiesenen Zinssatz auch erhält.

Auch bei Ratenkrediten kann eine Umschuldung sinnvoll sein, nämlich dann, wenn der alte Zinssatz deutlich über dem eines neuen Kredits liegt oder man die Laufzeit verkürzen will. Allerdings muss die Zinsersparnis so hoch sein, dass sie die Vorfälligkeitsentschädigung von 1,0 Prozent (0,5 Prozent bei einer Restlaufzeit von unter einem Jahr) ausgleicht. Ob sich die Umschuldung lohnt zeigt sich, wenn man in den Kreditrechner die Restschuld plus die Vorfälligkeitsentscheidung eingibt. Liegen die neuen Raten bei gleicher Laufzeit niedriger, dann lohnt sich die Umschuldung auf jeden Fall. Allerdings ist es dabei wichtig, dass man den ausgewiesenen Zinssatz auch erhält.

Gut kalkulieren lässt sich das bei Festpreiskrediten, die unabhängig von der Bonität immer den gleichen Zinssatz verlangen. Die tauchen im Vergleich zwar meist weiter hinten auf, weil dort die Ergebnisse nach dem günstigsten Zinssatz sortiert werden, doch den erhalten Kunden mit negativem Schufa-Score ohnehin nicht. Allerdings kann es dann passieren, dass auch kein Festpreiskredit mehr erhältlich ist, doch der Versuch lohnt sich. Festpreiskredite bieten beispielsweise

- norisbank,

- Santander Consumer Bank,

- Deutsche Kreditbank (DKB),

- ING (ehemals ING-DiBa)

- netbank und

- Oyak Anker Bank.

Einfach ist die Entscheidung für oder gegen eine Umschuldung, wenn eine Dispo- oder ein Abrufkredit umgeschuldet werden soll. Für deren Rückzahlung fallen nämlich keine Gebühren an und die Ratenkreditzinsen liegen fast immer unter denen für ein Dispo. Außerdem helfen die festen Raten dabei, monatlich einen kleinen Teil der Schuld zu tilgen.

2. Umschuldung trotz Schufa

Wer einen negativen Schufa-Eintrag hat, der fürchtet oft kein Darlehen mehr zu bekommen. Das ist aber nicht selten falsch. Im Regelfall wird er allerdings höhere Zinsen zahlen müssen als ein Kunde mit guter Bonität, das gilt aber auch bei der Umschuldung ohne Schufa. Denn natürlich wissen die Banken, dass schufafreie Kredite vor allem von Kunden mit geringer Bonität aufgenommen werden. Außerdem findet auch dort meist eine Bonitätsprüfung statt, beispielsweise anhand von Angaben zum Einkommen und den Ausgaben.

Wer einen negativen Schufa-Eintrag hat, der fürchtet oft kein Darlehen mehr zu bekommen. Das ist aber nicht selten falsch. Im Regelfall wird er allerdings höhere Zinsen zahlen müssen als ein Kunde mit guter Bonität, das gilt aber auch bei der Umschuldung ohne Schufa. Denn natürlich wissen die Banken, dass schufafreie Kredite vor allem von Kunden mit geringer Bonität aufgenommen werden. Außerdem findet auch dort meist eine Bonitätsprüfung statt, beispielsweise anhand von Angaben zum Einkommen und den Ausgaben.

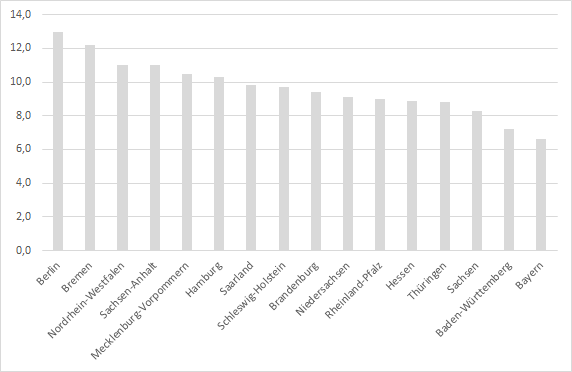

Nicht jeder, der einen negativen Schufa-Eintrag hat, benötigt eine Umschuldung ohne Schufa, oft ist auch eine Umschuldung trotz Schufa möglich. Anteil der Personen mit einem oder mehreren negativen Schufa-Merkmal nach Bundesländern. Quelle: Schufa

Deshalb sollte der erste Weg über einen ganz normalen Kreditantrag führen. Wer einen negativen Schufaeintrag hat, kann trotzdem oft noch ein Darlehen bekommen. Am größten sind die Chancen natürlich bei Banken, die eine große Zinsspanne anbieten wie die CreditPlus Bank oder die Teambank mit dem easyCredit. Ob sich die Umschuldung lohnt, zeigt sich beim konkreten Kreditangebot.

creditplusbankJetzt direkt Creditplus Bank Kreditangebot anfordern3. Umschuldung ohne Schufa

Wer von den Kreditbanken kein Darlehen bekommt, der kann einen zweiten Versuch bei einem Kreditvermittler machen. Zu deren Kerngeschäft gehören nämlich schufafreie Darlehen, die vor allem von ausländischen Banken vergeben werden. In der Schweiz beispielsweise ist die Schufa fast unbekannt, die dortigen Banken haben ein eigenes System der Bonitätsprüfung.

Im Ausland ist die Schufa weitgehend unbekannt. Foto: Pressebild der Schufa AG

Kreditvermittler wie Maxda oder Bon-Kredit suchen aus den Angeboten der Banken das für den Kunden beste heraus. Wichtig ist, dass seriöse Unternehmen niemals vorab Geld verlangen und das Angebot völlig unverbindlich ist. Ist der Zinssatz zu hoch oder hat man anderswo noch eine Umschuldung trotz Schufa möglich gemacht, wird der Kreditantrag einfach nicht abgeschickt und es entstehen keine Kosten.

Kreditvermittler wie Maxda oder Bon-Kredit suchen aus den Angeboten der Banken das für den Kunden beste heraus. Wichtig ist, dass seriöse Unternehmen niemals vorab Geld verlangen und das Angebot völlig unverbindlich ist. Ist der Zinssatz zu hoch oder hat man anderswo noch eine Umschuldung trotz Schufa möglich gemacht, wird der Kreditantrag einfach nicht abgeschickt und es entstehen keine Kosten.

Ein attraktives Angebot macht der Vermittler Creditolo. Wer dem Einholen einer Schufa-Auskunft zustimmt, für den vergleicht das Unternehmen aus Halle an der Saale Angebote mit und ohne Schufa. Einen Nachteil hat das für den Kunden nicht, wer sich am Ende für eine Umschuldung ohne Schufa entscheidet, dessen Daten werden nicht an die Kreditauskunftei gemeldet, die Anfrage an sich wird nicht zur Bonitätsbewertung herangezogen.

creditoloJetzt direkt einen Kredit bei Creditolo beantragen4. Kreditplattformen

Eine Alternative zum Bankkredit ist das Darlehen von Privat über eine Kreditplattform wie Smava, auxmoney oder Lendico. Dabei wird online ein Kreditantrag eingestellt, in dem die Summe und der Verwendungszweck eingegeben werden müssen.

Die Website von auxmoney.

Im nächsten Schritt wird die Bonität geprüft, dazu wird bei allen großen Anbietern auch eine Schufa-Auskunft eingeholt. Ein schlechter Schufa-Score heißt aber nicht, dass man keinen Kredit erhält. Nur bei einem sehr schlechten Wert wird die Kreditanfrage nicht online gestellt. Allerdings müssen Kreditinteressenten bei einer geringen Bonität mit höheren Zinsen rechnen, wie bei den Banken auch.

Das Kreditgesuch wird dann online gestellt. Anleger können jetzt direkt Geld für ein Projekt geben. Meist wird dabei nicht die gesamte Summe von einem Geldgeber aufgebracht, sondern viele Sparer geben 50 oder 100 Euro. Mitunter kann es auch passieren, dass sich nicht ausreichend viele Kreditgeber finden. Dann wird das Darlehen storniert, Teilbeträge werden nicht ausgezahlt. Insgesamt ist der Kredit von Privat aber eine gute Alternative zum Bankendarlehen.

Das Kreditgesuch wird dann online gestellt. Anleger können jetzt direkt Geld für ein Projekt geben. Meist wird dabei nicht die gesamte Summe von einem Geldgeber aufgebracht, sondern viele Sparer geben 50 oder 100 Euro. Mitunter kann es auch passieren, dass sich nicht ausreichend viele Kreditgeber finden. Dann wird das Darlehen storniert, Teilbeträge werden nicht ausgezahlt. Insgesamt ist der Kredit von Privat aber eine gute Alternative zum Bankendarlehen.

5. 3 Tipps zum Umschulden trotz Schufa

Wer ein neues Darlehen aufnimmt, der sollte nicht nur einen billigeren, sondern auch einen besseren Kredit aufnehmen. Wer sich bisher über den Dispo verschuldet hatte, für den ist fast jede Alternative besser, trotzdem sollten Kreditnehmer auf drei Dinge achten:

- Kostenlose Sondertilgungen sollten möglich sein.

- Ratenpausen ermöglichen.

- Laufzeiten richtig wählen.

Kostenlose Sondertilgungen helfen viel Geld zu sparen. Denn sie reduzieren die Restschuld, was weniger Zinsen bedeutet. Die geringeren Zinsen haben wiederum eine höhere Tilgung zur Folge und das wiederum bedeutet erneut niedrigere Zinszahlungen.

Umgekehrt können aber auch Ratenpausen sinnvoll sein. Das erstaunt zunächst und ist auch nicht immer sinnvoll, nämlich dann nicht, wenn Kreditnehmer dadurch verführt werden zu wenig zu tilgen. Doch wer verantwortungsvoll mit den Ratenpausen umgeht, dem können sie helfen auf dem Girokonto im Plus zu bleiben. Wird im Monat vor dem Jahresurlaub oder vor Weihnachten mehr Geld benötigt, dann lässt sich eine Rate aussetzen. Auf dem Girokonto nach der Umschuldung im Plus zu bleiben ist nicht nur wichtig, weil der Dispo sehr teuer ist, sondern auch aus psychologischen Gründen. Ist das Konto nämlich erst einmal überzogen, dann gewöhnt man sich schnell an das Minus und bleibt oft in den roten Zahlen.

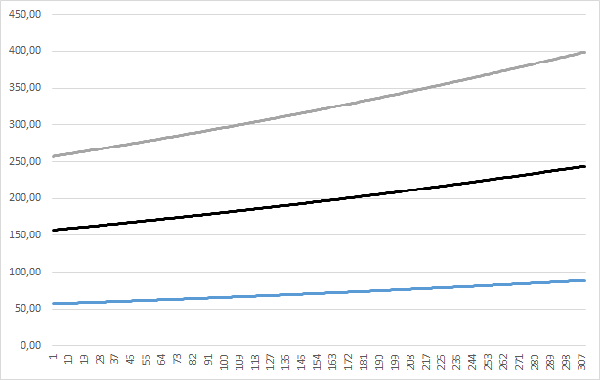

Eine höhere Rückzahlung lohnt sich gleich doppelt. Denn sie reduziert nicht nur die Laufzeit, sondern senkt auch die Zinsbelastung. Das führt dazu, dass ein höherer Anteil der Raten für die Tilgung verwendet werden kann, weshalb bei gleichbleibenden Raten von Monat zu Monat ein höherer Anteil in die Tilgung fließt. Höhe der Tilgung am Beispiel eines Kredits über 100.000 Euro zu 1,73 Prozent Zinsen bei einer monatlichen Rate von 200,00 (blau), 300,00 (schwarz) und 400,00 Euro (grau).

Sparen kann man auch, wenn bei der Umschuldung von einem alten Ratenkredit auf einen neuen die Laufzeit etwas kürzer angesetzt wird als bisher. Das bedeutet aber natürlich auch höhere Raten, wer die nicht zahlen kann und wieder zum Dispo greift, der hat am Ende nichts gewonnen. Deshalb sollte die monatliche Zahlung zwar möglichst hoch, aber gleichzeitig realistisch sein.

Sparen kann man auch, wenn bei der Umschuldung von einem alten Ratenkredit auf einen neuen die Laufzeit etwas kürzer angesetzt wird als bisher. Das bedeutet aber natürlich auch höhere Raten, wer die nicht zahlen kann und wieder zum Dispo greift, der hat am Ende nichts gewonnen. Deshalb sollte die monatliche Zahlung zwar möglichst hoch, aber gleichzeitig realistisch sein.

Mitunter kann es sinnvoll sein ein Darlehen mit veränderlichen Raten zu wählen. Stellt man fest, dass man mehr tilgen kann als gedacht oder man erhält eine Gehaltserhöhung, dann lässt sich auch die monatliche Rate erhöhen.

6. Fazit

Auch für viele Schuldner mit einem oder mehreren negativen Schufa-Einträgen gilt, dass eine Umschuldung trotz Schufa oft möglich ist. Das lohnt sich eigentlich immer, wenn damit ein Dispokredit abgelöst wird. Denn die Zinsen sind dort unverhältnismäßig hoch. Auch beim Ratenkredit kann sich die Umschuldung lohnen, vor allem wenn das Darlehen noch mehrere Jahre laufen würde. Der neue Kredit sollte aber nicht nur billig, sondern auch gut sein. Das beinhaltet vor allem das Recht zu kostenlosen Sondertilgungen.

Auch für viele Schuldner mit einem oder mehreren negativen Schufa-Einträgen gilt, dass eine Umschuldung trotz Schufa oft möglich ist. Das lohnt sich eigentlich immer, wenn damit ein Dispokredit abgelöst wird. Denn die Zinsen sind dort unverhältnismäßig hoch. Auch beim Ratenkredit kann sich die Umschuldung lohnen, vor allem wenn das Darlehen noch mehrere Jahre laufen würde. Der neue Kredit sollte aber nicht nur billig, sondern auch gut sein. Das beinhaltet vor allem das Recht zu kostenlosen Sondertilgungen.

Bilderquelle: shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen