Wer vergibt einen Kredit trotz Privatinsolvenz? Das kommt darauf an. Wer sich aktuell mitten in einem Verfahren befindet, der hat kaum Chancen. Wer dagegen bereits die sechs beziehungsweise drei Jahre dauernde Wohlverhaltensphase abgeschlossen hat, der hat weitaus bessere Chancen, wenngleich noch keine guten, einen Kredit trotz Insolvenz zu erhalten.

Weniger Privatinsolvenzen

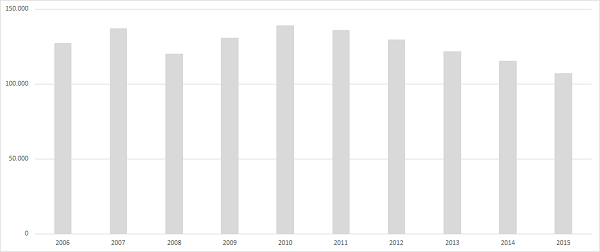

Die Zahl der Privatinsolvenzen geht nach Daten des Schuldenbarometers von Bürgel Wirtschaftsinformationen seit 2010 jährlich zurück. Erste Schätzungen lassen für 2015 einen weiteren Rückgang um rund 7 Prozent erwarten. Daher sinkt in gewisser Weise auch die Nachfrage nach einem Kredit trotz Insolvenz. Die Ursachen dafür sind vor allem die niedrigen Zinsen und die gute Situation am Arbeitsmarkt. Denn die wichtigsten Gründe für eine Überschuldung sind:

- Arbeitslosigkeit,

- gescheiterte Selbständigkeit,

- Arbeitsunfähigkeit und Krankheit,

- unpassendes Ausgabeverhalten.

In der öffentlichen Wahrnehmung ist eine Privatinsolvenz meist das Ergebnis ungebremsten Konsums auf Pump. Tatsächlich gibt es Fälle, in denen zu viel zu teuer auf Kredit finanziert wurde – bis die Schulden dann nicht mehr tragfähig sind. Doch meistens geht der Zahlungsunfähigkeit der Ausfall eines Einkommens voraus, entweder durch Arbeitslosigkeit oder wegen Krankheit beziehungsweise Berufsunfähigkeit. Gegen beides bieten viele Banken mittlerweile Kreditversicherungen an. Allerdings sollte man Nutzen und Kosten gut gegeneinander abwägen, zumal bei Arbeitslosigkeit die Raten meist für maximal ein Jahr gezahlt werden.

Auch eine gescheiterte Selbständigkeit ist oft der Grund für eine Privatinsolvenz. Wer kein haftungsbeschränktes Unternehmen wie eine UG oder eine GmbH gegründet hat, der haftet nämlich privat für die Schulden der Firma.

Nach der Einführung der Privatinsolvenz ging es mit den Zahlen zuerst deutlich nach oben. Seit etwa 2006 hat sich das Instrument etabliert. Trotzdem siegen die Fallzahlen zunächst, bevor sie 2008 deutlich sanken. Dem erneuten Anstieg als Folge der Finanzkrise folgte ein andauernder Rückgang seit 2010. Neben der Wirtschaftslage dürften auch die niedrigen Zinsen ihren Teil zu der guten Entwicklung beitragen.

Von dem Rückgang der Insolvenzen profitierten nahezu alle Altersgruppen. Lediglich die Gruppe der über 60-Jährigen hatte sich 2014 und 2014 gegen den Trend entwickelt, vor allem weil die Zahl der Kredite hier besonders stark angestiegen ist. Während es für die Kriegsgeneration noch fast undenkbar war, sich für den Kauf eines Autos oder einen Urlaub zu verschulden, hat hier ein deutlicher Wertewandel stattgefunden. Die „neuen Alten“ sind deutlich konsumfreudiger. Trotzdem sind über 60-Jährige insgesamt besonders selten von einer Privatinsolvenz betroffen. Auf 100.000 Einwohner in diesem Alter kamen nur 46 in den ersten drei Monaten des Jahres 2015 begonnene Insolvenzverfahren, bei den 31 bis 40-Jährigen waren es 170, der Spitzenwert.

Kredit trotz Privatinsolvenz

Wer Privatinsolvenz anmeldet, muss eine sechsjährige Wohlverhaltensphase durchlaufen. In dieser Zeit müssen alle Beträge über die Pfändungsfreigrenze hinaus an die Schuldner gezahlt werden. Die Zeitspanne kann seit der Reform des Insolvenzrechts auf drei Jahre verkürzt werden. Dazu müssen aber neben den Kosten des Verfahrens mindestens 35 Prozent der Schulden getilgt werden, was kaum jemand schafft. Darüber hinaus sind individuelle Absprachen mit den Gläubigern möglich. Während dieser Zeit ist ein Kredit trotz Insolvenz so gut wie nicht möglich.

Wer sein Insolvenzverfahren abgeschlossen und die Wohlverhaltensphase durchlaufen hat, dem steht der Kreditmarkt grundsätzlich wieder offen. Allerdings sind Banken trotzdem vorsichtig. Bei der Schufa sind Zahlungsausfälle in der Vergangenheit eines der wichtigsten Kriterien zur Bonitätsbewertung, wer bereits insolvent war hat also schlechte Karten.

Zahlungsausfälle in der Vergangenheit verschlechtern den Schufa-Score deutlich – und eine durchlaufene Privatinsolvenz natürlich erst recht. Foto: Pressebild der Schufa AG

Während der Wohlverhaltensphase bleibt die Schuld zunächst gespeichert, es wird aber die Ankündigung einer Restschuldbefreiung vermerkt. Wurden die das Verfahren, meist nach sechs Jahren, erfolgreich abgeschlossen, wird die Restschuldbefreiung für weitere drei Jahre in den Schufa-Daten gespeichert.

Die Schulden werden also nach der Entscheidung über ein Insolvenzverfahren meist neun Jahre lang gespeichert nämlich

während der meist sechs Jahre Wohlverhaltensphase

+ für weitere drei Jahre nach der Restschuldbefreiung.

Die Löschung erfolgt jeweils zum Ende des Jahres, in dem die drei Jahre abgelaufen sind. Begann die Wohlverhaltensphase beispielsweise zum 1. Juni 2010, dann endet sie im Regelfall zum 31. Mai 2016. Gelöscht wird der Eintrag dann nach drei Jahren zum Jahresende, also am 31. Dezember 2019.

In den drei Jahren nach der Wohlverhaltensphase aber vor der Löschung des Eintrags ist es oft schwer, einen Kreditgeber zu finden, allerdings nicht unmöglich. Hier bieten sich vor allem Kreditvermittler an, die Darlehen ohne Schufa vertreiben, beispielsweise

Unseren Testsieger für Kredite ohne Schufa findet man hier.

Kredit trotz Insolvenzverfahren kaum möglich

Schwieriger sieht es dagegen in der Wohlverhaltensphase selbst aus. Denn wer sich Geld leihen und einen Kredit trotz Insolvenz aufnehmen will, sieht sich mit mehreren Problemen konfrontiert:

- Jeder Geldeingang kann vom Insolvenzverwalter herangezogen werden um die Altschuldner zu bedienen.

- Ein neuer Kredit kann das Scheitern der Restschuldbefreiung bedeuten.

- Der Gläubiger hat keine Möglichkeit sein Geld einzufordern – und wird deshalb auch nichts verleihen.

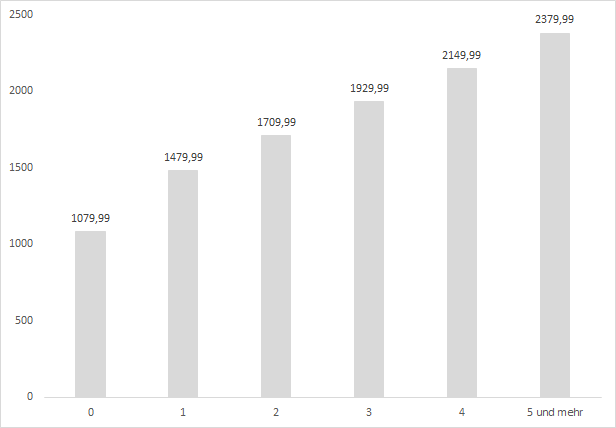

Je mehr Menschen außer dem Schuldner noch von einem Einkommen abhängig sind, desto höher liegt die Pfändungsfreigrenze. Quelle: Bundesgesetzblatt Jahrgang 2015 Teil I Nr. 16

Einkommen und Vermögen über die Pfändungsfreigrenzen hinaus kann sofort zur Tilgung der Schulden verwendet werden. Es ist deshalb durchaus denkbar, dass das von der Bank aufs Girokonto überwiesene Geld sofort vom Insolvenzverwalter einbehalten wird. Das Aufnehmen eines neuen Kredits trotz Privatinsolvenzverfahren kann sogar dazu führen, dass die Befreiung von der Restschuld abgelehnt wird. Denn die wurde ja beantragt, weil der Kreditnehmer überschuldet ist. Wird der Schuldenberg nun weiter vergrößert, kann das als Verstoß gegen die Wohlverhaltenspflicht aufgefasst werden. Wer sich Geld leiht, sollte das deshalb in jedem Fall vorher mit dem Insolvenzverwalter besprechen und gute Gründe vorbringen können, warum er nun ein neues Darlehen aufnimmt.

Ohnehin wird es aber schwer, einen Kredit trotz Privatinsolvenz zu finden. Zwar sind vom Insolvenzverfahren grundsätzlicher nur Darlehen betroffen, die bereits im Insolvenzantrag festgehalten sind. Doch weil das komplette Einkommen bis zur Pfändungsfreigrenze sowie alles pfändbare Vermögen bereits für die Tilgung der Altschulden vorgesehen sind, bleibt kaum noch finanzieller Spielraum um die neuen Schulden zu tilgen. Zumal der Kreditgeber wenig Handhabe hat, wenn der Schuldner die Zahlung einstellt. Eine neue Privatinsolvenz kann übrigens erst nach zehn Jahren eingeleitet werden.

Kredit trotz Insolvenz Verfahren: Die Möglichkeiten

Chancen auf einen Kredit trotz Privatinsolvenz gibt es vor dem Abschluss der Restschuldbefreiung meist nur mit Sicherheiten. Auch hier gilt aber, dass die Kreditnehmer unbedingt mit dem Insolvenzverwalter Kontakt aufnehmen müssen, damit der neue Kredit nicht gepfändet und nicht als Verstoß gegen das Wohlverhaltensgebot aufgefasst wird. Kreditnehmer sollten gute Gründe für ein neues Darlehen haben, beispielsweise um ein Auto zu finanzieren, mit dem sie eine neue Stelle antreten können oder für den Start in eine Selbständigkeit.

Ohne Bürgen und ohne Pfand wird sich aber kein Geldgeber finden, auch nicht bei einem Kredit ohne Schufa. Dass man sich in einer Privatinsolvenz befindet, muss dem Geldgeber in jedem Fall mitgeteilt werden, sonst kann der Kreditantrag sogar als Betrug gewertet werden.

Wer noch etwas Schmuck besitzt, der kann den pfänden lassen und einen Pfandkredit erhalten. Allerdings dürfte das in den meisten Fällen nicht zutreffen, denn das meiste Vermögen wurde ja bereits gepfändet. Meist bleibt deshalb nur ein Bürge. Zahlt der Schuldner das Darlehen nicht zurück, kann die Bank sich das Geld vom Bürgen holen. Meist verlangen die Geldinstitute eine selbstschuldnerische Bürgschaft. Dabei muss der Gläubiger noch nicht einmal eine Zwangsvollstreckung gegen den Schuldner einleiten, bevor der Bürge belangt werden kann. Vielmehr wird der so behandelt, als sei er selbst Schuldner.

Deshalb wird sich nur schwer ein Bürge finden. Meist jemand aus der engen Verwandtschaft und auch das nur, wenn man einen guten Grund für einen neuen Kredit trotz Insolvenzverfahren vorweisen kann.

Fazit zum Kredit trotz Privatinsolvenz

Wer eine Privatinsolvenz einschließlich der meist sechsjährigen Wohlverhaltensphase hinter sich gebracht hat, der kann ein neues Darlehen beantragen. Allerdings bleibt der Schuldenerlass zunächst bei der Schufa gespeichert, erst nach drei Jahren wird er zum Jahresende gelöscht. Solange ist oft ein Kredit ohne Schufa die bessere Wahl. Solange das Verfahren noch läuft hat man im Regelfall nur mit einem Bürgen Chancen auf ein Darlehen. Denn der Geldgeber hat solange keine Chance, das Geld auch einzutreiben, schließlich geht das Einkommen oberhalb der Pfändungsfreigrenze überwiegend an die Altschuldner. Ohnehin sollte man aber in dieser Zeit vorsichtig sein, denn das Aufnehmen neuer Kredite kann dazu führen, dass die Restschuldbefreiung versagt wird. Auch im eigenen Interesse sollten Schuldner nicht noch während des Insolvenzverfahrens beginnen neue Schulden aufzubauen.