Bei iPfand handelt es sich um ein Pfandhaus, welches Pfandkredite vergibt. Hier wird gegen die Übergabe eines Pfandobjektes Geld an den Kunden übergeben, aber nicht übereignet. iPfand hält insgesamt dreißig Häuser in ganz Deutschland. Dabei können hier nicht nur Wertobjekte beliehen, sondern auch verkauft werden. Zudem ist auch eine sichere Verwahrung durch iPfand während eines Urlaubs oder ähnlichem möglich.

Bei iPfand handelt es sich um ein Pfandhaus, welches Pfandkredite vergibt. Hier wird gegen die Übergabe eines Pfandobjektes Geld an den Kunden übergeben, aber nicht übereignet. iPfand hält insgesamt dreißig Häuser in ganz Deutschland. Dabei können hier nicht nur Wertobjekte beliehen, sondern auch verkauft werden. Zudem ist auch eine sichere Verwahrung durch iPfand während eines Urlaubs oder ähnlichem möglich.

Doch was steckt darüber hinaus hinter dem Angebot von iPfand? Unser iPfand Test verrät es!

1. Pro und Contra im iPfand Test

Pro:

- Niedrige Zinsen

- Gesetzliche festgelegte Konditionen bis 300 Euro

- Standardlaufzeit von 3 Monaten

- Rückzahlungsfrist von 5 Monaten

- Abhol- und Bringservice

- Vorzeitige Rückzahlungen jederzeit möglich

- Vertragsverlängerungen möglich

- Wechsel von Pfand- in Kaufvertrag jederzeit möglich

- Schnelle Überweisung des Pfandkredits

Contra:

- Keine Anhaltspunkte über die Konditionen ab 300 Euro

2. iPfand Steckbrief: Wichtige Details auf einen Blick

- Pfandkredit auf: Schmuck, Uhren, Edelsteine, Edelmetalle, Sonstiges

- Zinssatz: max. 1 Prozent pro angefangenen Monat (§10 PfandlV)

- Rückkaufzeit: 3 Monate Standardlaufzeit

- Mindest- & Maximalbetrag: max. 1 Millionen Euro

- Direkter Verkauf möglich?: Ja

- Anforderung Antragsteller: Nein

- Regulierung: Nein

- Sicherheit: Tresor, Sicherheitsservice

- Versicherung: Nein

- Weitere Produkte: Handel

Bei iPfand schnell und einfach einen Kreditantrag stellen

3. Unsere iPfand Erfahrungen im ausführlichen Testbericht

Kreditangebot: Von Schmuck bis Edelsteine laut iPfand Test!

Allgemein kann man bei iPfand seine Wertgegenstände gegen einen Pfandkredit eintauschen. Dieser Pfandkredit kann gegen Schmuck, Uhren, Edelsteine oder Edelmetalle ausgegeben werden. Schmuckstücke unbekannter Designer werden mit dem aktuellen Gold- oder Silberpreis entlohnt. Schmuckstücke von Cartier, Wellendorf, Tiffany & Co., Niessing, Chopard oder Hermès werden zusätzlich noch mit ihrem aktuellen Kaufwert bewertet, welcher den normalen Goldpreis übersteigt. Ähnlich wie eine Rolex-Uhr gelten solche Schmuckstücke als Wertanlagen.

Natürlich kann bei iPfand auch die klassische Goldkrone verpfändet oder auch verkauft werden. Zudem ist es auch möglich technische Geräte, wie Tablets oder Smartphones zu verpfänden. Hierbei sollte es sich allerdings um die aktuellsten Modelle handeln. Außerdem können diese Pfandgegenstände nur dann verlängert werden, wenn eine Teilrückzahlung erfolgt, da sie oftmals innerhalb eines Quartals oder Halbjahres enorm an Wert verlieren können.

Die Verpfändung von Schmuck, Uhren und Edelmetallen, wie auch Edelsteinen zählt zum Hauptgeschäft von iPfand. Daneben können auch technische Geräte verpfändet werden. Die iPfand Pfandkredite Erfahrung zeigt jedoch, dass hierbei noch einmal gesonderte Regelungen bezüglich der Verlängerungsfristen gelten.

Zinsen & Zusatzgebühren: Die iPfand Erfahrungen mit der PfandlV!

Die Gebühren für Pfandleihen und die zu zahlenden Kreditzinsen sind durch den Gesetzgeber in der Pfandleihverordnung (PfandlV) vorgeschrieben. Diese Regelungen gelten für einen Pfandkredit bis 300 Euro. Die Zinsen betragen monatlich 1 Prozent des Pfandwertes. Die Pfandgebühren werden ebenfalls monatlich berechnet, sind aber je nach Höhe des Pfandwertes gestaffelt. Die Staffelung erfolgt folgendermaßen:

Die Gebühren für Pfandleihen und die zu zahlenden Kreditzinsen sind durch den Gesetzgeber in der Pfandleihverordnung (PfandlV) vorgeschrieben. Diese Regelungen gelten für einen Pfandkredit bis 300 Euro. Die Zinsen betragen monatlich 1 Prozent des Pfandwertes. Die Pfandgebühren werden ebenfalls monatlich berechnet, sind aber je nach Höhe des Pfandwertes gestaffelt. Die Staffelung erfolgt folgendermaßen:

- Pfandwert 15 Euro – maximale Pfandgebühr 1,00 Euro

- Pfandwert 30 Euro – maximale Pfandgebühr 1,50 Euro

- Pfandwert 50 Euro – maximale Pfandgebühr 2,00 Euro

- Pfandwert 100 Euro – maximale Pfandgebühr 2,50 Euro

- Pfandwert 150 Euro – maximale Pfandgebühr 3,50 Euro

- Pfandwert 200 Euro – maximale Pfandgebühr 4,50 Euro

- Pfandwert 250 Euro – maximale Pfandgebühr 5,50 Euro

- Pfandwert 300 Euro – maximale Pfandgebühr 6,50 Euro

Ab einem Pfandkredit von 300 Euro werden individuelle Gebühren fällig. Diese werden in einem Angebot unterbreitet und können nicht pauschalisiert werden. Eine weitere Ausnahme bieten Fortbewegungs- und Arbeitsmittel, wie motorisierte Fahrräder, Kleinkrafträder, Krafträder, Kraftwagen, Zugmaschinen und Anhänger. Für die Pflege und Versicherung können hier tägliche Gebühren anfallen.

Die Erfahrungen mit iPfand zeigen, dass sich der Zinssatz auch hier an die gesetzlichen Vorgaben von maximal 1 Prozent des Pfandwertes pro Monat und die vorgeschriebenen monatlichen Pfandgebühren beschränkt. Erst ab 300 Euro können individuelle Angebote gemacht werden für die es bei iPfand allerdings keine allgemeinen Richtwerte gibt.

Rückkaufzeit: Fünf Monate Gnadenfrist!

Laut Pfandleihverordnung dürfen die Kreditgeber in einem Zeitraum von einem Monat bis sechs Monate nach Fälligkeit das Pfandobjekt veräußern um so ihre Forderungen zu befriedigen. Sollte der Schuldner bereits früher einer Verwertung zustimmen, so darf der Pfandleiher diese auch vorher anstreben. Eine Ausweitung der Verwertungsfrist ist nur mit Zustimmung der zuständigen Behörde möglich. Die Verwertung darf nur nach einer öffentlichen Bekanntgabe stattfinden. Diese hat ein bis zwei Wochen vorher in einer lokalen Tageszeitung zu erscheinen.

Bei iPfand findet eine Verwertung frühestens fünf Monate nach Ablauf der Rückzahlungsfrist statt. Der Pfandvertrag kann bei iPfand allerdings auch jederzeit verlängert werden. Hierfür ist es lediglich notwendig einen neuen Vertrag aufzusetzen und jeden Monat die anfallenden Zinszahlungen und Pfandleihgebühren zu begleichen. Im Falle finanzieller Engpässe kann so ein weiterer Puffer eingebaut werden. Damit versucht iPfand seinen Kunden einen größeren Puffer zu ermöglichen.

Im iPfand Pfandkredite Test konnte das Pfandleihaus beweisen, dass es im Sinne der Kunden agiert und die gesetzlichen Vorgaben nach Möglichkeit im Sinne der Kunden auslegt. Die Verwertung findet erst fünf Monate nach Fälligkeit statt und die Pfandverträge können jederzeit verlängert werden. Damit kann iPfand sich auf jeden Fall aus der Masse hervorheben.

Anforderungen Antragsteller: Hauptsache das Pfandobjekt stimmt!

Im Gegensatz zu Banken, Finanz- und den meisten Kreditinstituten werden an den Antragsteller bei iPfand keinerlei Anforderungen gestellt. Anforderungen werden einzig und allein an das Pfandgut gestellt. Dieses muss einen gewissen Wert aufweisen und ab einer bestimmten Pfandsumme muss auch eine Besitzurkunde vorhanden sein. Ob der Antragsteller Einträge bei der Schufa hat, Student oder Selbstständig ist, ist für den Prozess der Verpfändung völlig irrelevant.

Im Gegensatz zu Banken, Finanz- und den meisten Kreditinstituten werden an den Antragsteller bei iPfand keinerlei Anforderungen gestellt. Anforderungen werden einzig und allein an das Pfandgut gestellt. Dieses muss einen gewissen Wert aufweisen und ab einer bestimmten Pfandsumme muss auch eine Besitzurkunde vorhanden sein. Ob der Antragsteller Einträge bei der Schufa hat, Student oder Selbstständig ist, ist für den Prozess der Verpfändung völlig irrelevant.

Bei einem Pfandkredit wird der Wert des Objektes von dem Pfandleiher geschätzt. In der Regel werden 20 bis 40 Prozent des geschätzten Wertes an den Kreditnehmer ausgezahlt. Von dieser Kreditsumme ist dann abhängig wie hoch die monatliche Zinszahlung und Pfandgebühr ist. So ist es theoretisch auch möglich einen Pfandkredit von 100 Euro für eine 30.000 Euro teure Rolex-Uhr aufzunehmen. Dabei wird die Rolex-Uhr dem Pfandleiher überlassen und im Gegenzug werden dem Kreditnehmer ein Pfandbrief ausgestellt und die 100 Euro ausgezahlt. Kann der aufgenommene Pfandkredit nicht zurückgezahlt werden, kommt es irgendwann zum Verkauf der Ware wodurch der Pfandleiher sein verliehenes Geld zurückerhält.

Klassischerweise werden von Pfandhäusern keine großen Anforderungen an die Kreditnehmer gestellt, da hier eine Übereignung stattfindet und die Kreditsumme niemals den aktuellen Warenwert übersteigt. Die Kreditnehmer können daher Schufa-Einträge aufweisen und brauchen kein regelmäßiges Einkommen.

Support: Vor Ort, auf dem Sofa oder vom Büro!

Zunächst einmal gibt es auch bei iPfand die Möglichkeit eine schriftliche Nachricht zu hinterlassen. Hier kann man sogar auswählen ob man lieber einen Rückruf oder ebenfalls eine schriftliche Rückmeldung erhalten möchte. Um die Email zu versenden ist keine Registrierung, sondern lediglich die Eingabe eines Sicherheits-Codes notwendig. Natürlich ist auch jederzeit eine direkte Beratung am Telefon notwendig. Hier kann die Hotline von montags bis freitags von 9:30 bis 18:00 Uhr angerufen werden.

iPfand verfügt deutschlandweit über 30 verschiedene Pfandhäuser. Daher dürfte es für viele Kunden auch wenig problematisch sein direkt bei einem iPfand-Haus vorbei zu gehen und sich persönlich beraten zu lassen. Damit bietet iPfand ein enorm breites Angebot an Beratungsmöglichkeiten. So kann sich jeder Kunde seine bevorzugte Kontaktaufnahme aussuchen. Einzig ein Live-Chat wird nicht angeboten. Dies ist in Anbetracht der zahlreichen Support-Alternativen aber auch nicht notwendig.

Die iPfand Erfahrungen zeigen, dass es durchaus möglich ist eine Beratung per Email, Telefon oder vor Ort zu bekommen. Hier haben die Kunden genügend Auswahl um eine geeignete Beratungsmethode für sich zu finden.

ipfandJetzt direkt einen Kredit bei iPfand beantragen

Test der Webseite und des Kreditrechners: Einfach zu bedienen

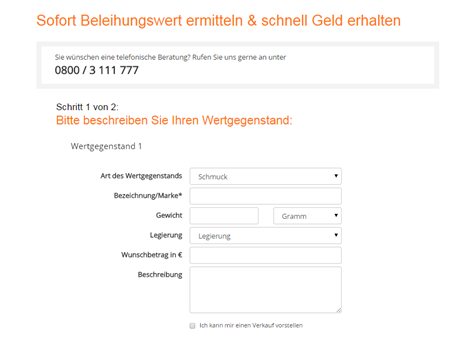

Bei iPfand gibt es keinen Kreditrechner, sondern einen Ermittler für den Beleihungswert

Die Webseite ist an sich sehr strukturiert aufgebaut und die wichtigsten Fragen werden auch in den FAQs beantwortet. Kritisieren kann man allerdings, dass die wichtigsten Aspekte der Pfandleihverordnung nicht noch einmal aufgeführt werden. Hier muss der Interessent tatsächlich die zur Verfügung gestellte Pfandleihverordnung herunterladen und sich die Konditionen bis zu einem Pfandkredit von 300 Euro selber heraussuchen.

Bei iPfand ist es nicht möglich sich die Kreditkonditionen berechnen zu lassen. Es ist lediglich möglich sich bei Schmuckstücken, Edelmetallen und –steinen, sowie anderen Wertgegenständen einen Beleihungswert ermitteln zu lassen. Hier erfolgen dann eine genaue Beschreibung, sowie die Angabe des Wunschbetrags. Ist eine Beleihung in der Größenordnung möglich folgt die Abfrage der persönlichen Daten um ein individuelles Angebot erstellen zu können. Dabei werden dann die Beleihungskonditionen detailliert aufgeführt.

Der iPfand Pfandkredite Test zeigt, dass es nicht möglich ist eine Kreditanfrage zu stellen und direkt die Rückzahlungsmodalitäten zu erhalten. Es ist lediglich möglich zu ermitteln ob das zu beleihende Objekt einen Pfandkredit in der gewünschten Höhe zulässt.

Regulierung & Sicherheit: Hier geht Material vor Kapital!

Eine staatliche Regulierung im Sinne der Bundesanstalt für Finanzdienstleistungsaufsicht ist bei Pfandhäusern nicht notwendig. So werden Pfandhäuser lediglich von den zuständigen Ordnungsämtern beaufsichtigt. So auch iPfand. Jedes der dreißig Pfandhäuser wird in der entsprechenden Stadt beaufsichtigt.

Die Sicherheit spielt bei Pfandhäusern eine übergeordnete, wenn auch für das Finanzwesen anders interpretierte Rolle. Bei Pfandhäusern geht es weniger um die Sicherheit von angelegtem Kapital, welches durch Einlagensicherungen geschützt werden muss, als um die Sicherheit der Wertgegenstände, die in die Obhut des Pfandhauses übergeben werden. Daher sind alarmgesicherte Tresorräume ein Muss. Neben Diebstahl muss allerdings auch eine Sachgerechte Behandlung der Wertgegenstände gewährleistet werden. Je größer der Aufwand hier ist umso höher kann da auch die Pfandgebühr ausfallen.

Der iPfand Erfahrungsbericht macht deutlich, dass Pfandhäuser keine Regulierung durch staatliche Behörden benötigen, sondern lediglich dem zuständigen Ordnungsamt unterliegen. Die Sicherheit bezieht sich hier auf die Aufbewahrung der Pfandobjekte und muss auch eine ordnungsgemäße Aufbewahrung gewährleisten können.

Zusatzleistungen: Verkauf und Kurierdienste für iPfand-Kunden!

Im iPfand-Webshop kann man die angebotenen Waren finden

Neben der Beleihung von Wertgegenständen kann iPfand auch dazu genutzt werden um Wertgegenstände zu verkaufen. Dadurch fungiert iPfand nicht nur als Pfandhaus, sondern auch als Händler. Dabei besteht der Unterschied, dass der Besitzer des Gegenstandes mit Erhalt des Geldes seine Rechte an dem Stück verliert. Er hat keine Rückkaufrechte und verzichtet damit auch auf alle anderen Rechte. Im Gegensatz zu Pfandkrediten muss er allerdings auch keine Zinsen und Pfandgebühren zahlen.

Beim Verkauf der Objekte wird dem Kunden die volle Summe der Wertgegenstände überlassen und nicht, wie beim Pfandkredit üblich, nur ein Teil des Objektwertes. Dabei muss sich der Kunde allerdings nicht sofort für einen Verkauf des Objektes entscheiden. Er kann seine Objekt zunächst beleihen und die Option Verkauf anklicken. Sollte sich ein Käufer finden, wird dem Kreditnehmer der Restbetrag ausgezahlt. Auf die Gebühren und Zinsen verzichtet iPfand für den gewährten Kreditzeitraum natürlich nicht, der Kreditvertrag wird mit dem erfolgreichen Verkauf des Objektes jedoch unmittelbar in einen Kaufvertrag geändert. Weitere Zinsen und Gebühren für den Pfandkredit müssen dann nicht mehr gezahlt werden.

Außerdem besteht bei iPfand die Besonderheit, dass die zu verpfändenden Objekte per UPS-Kurier abgeholt werden können. Dadurch sind die Objekte zum einen besser geschützt als beim Standardversand und der Kunde brauch sich keine Sorgen um die Beförderung zu machen. Natürlich ist es auch möglich, dass zu verpfändende Objekt in einem der dreißig Pfandleihhäuser persönlich abzugeben.

Laut iPfand Erfahrungsbericht können die Pfandobjekte auch sofort oder im Verlauf der Kreditlaufzeit verkauft werden. Damit tritt das Pfandleihaus dann auch als Händler auf. Der Kreditvertrag wird dann in einen Kaufvertrag umgewandelt. Die Wertobjekte können mit einem Kurierdienst vom Kunden abgeholt werden.

Weitere Produkte: Nur Pfandkredite!

Neben dem Pfandkredit und der Option auf Warenverkauf werden den Kunden von iPfand keine weiteren Produkte angeboten. Das Pfandleihaus bleibt seiner Linie treu und setzt gezielt auf Pfandkredite. In diesem Leistungsspektrum bewegt sich gemäß dem iPfand Testbericht das gesamte Angebot. An dieser Stelle sei erwähnt, dass weitere Kreditangebote vermutlich nicht zur Qualitätssteigerung beitrügen.

Und im Grunde soll das Pfandleihhaus ja auch keine Kreditanstalt darstellen, sondern eine alternative zu den gängigen Krediten liefern, bei denen die Wertobjekte eine Sicherheit darstellen, die die Kreditnehmer auf andere Weise nicht gewähren können. Dabei kann es sich um das unregelmäßige Einkommen von freischaffenden Künstlern oder auch um die Sozialhilfe beziehende alleinerziehende Mutter handeln.

Im iPfand Testbericht wird deutlich, dass keine weiteren Produkte angeboten werden. Das Pfandhaus hat sich allein auf die Beleihung und den Verkauf von Waren spezialisiert. Andere Kreditformen müssen bei anderen Kredithäusern angefragt werden.

ipfandJetzt direkt einen Kredit bei iPfand beantragen

Expertenmeinungen: Die Kunden sind zufrieden!

Bei Erfahrungen.com erhielt iPfand die Note „Sehr gut“. Diese Auszeichnung wurde im Jahre 2015 anhand von Kundenmeinungen und einer objektiven Bewertung durch Erfahrungen.com vergeben. Hierbei wurden vor allem die Transparenz und die schnelle Kreditabwicklung hervorgehoben.

Weitere Tests wurden bislang noch nicht durchgeführt. Dies kann allerdings auch damit zusammenhängen, dass das Unternehmen durch die Pfandleihverordnung an gesetzliche Regelungen gebunden ist und eine objektive Bewertung daher überflüssig erscheint.

Bei Erfahrungen.com konnte das Pfandleihaus iPfand gute Bewertungen erzielen. Andere Bewertungsportale haben sich bislang noch nicht damit befasst.

4. Unser Fazit: iPfand überzeugt mit zusätzlichen Leistungen

Ein Pfandhaus ist in Deutschland gewissen Regelungen untergeordnet. Daher ist es schwierig in diesem Bereich Besonderheiten hervorzuheben. Ein paar Zusatzleistungen hat iPfand allerdings doch zu bieten, welches ihn zu einem besonderen Anbieter macht. Dazu zählt die enorme Flexibilität bezüglich der Laufzeit und dem Wechsel von einem Pfand- in einen Kaufvertrag. Rückzahlungen und Vertragswechsel sind jederzeit ohne zusätzliche Kosten möglich. Zudem bietet iPfand überhaupt die Möglichkeit an seine Wertgegenstände nicht nur zu beleihen und notfalls zu versteigern, sondern auch zu verkaufen. Die Objekte können auf Wunsch auch per Kurier direkt vom Kunden abgeholt werden.

Ein Pfandhaus ist in Deutschland gewissen Regelungen untergeordnet. Daher ist es schwierig in diesem Bereich Besonderheiten hervorzuheben. Ein paar Zusatzleistungen hat iPfand allerdings doch zu bieten, welches ihn zu einem besonderen Anbieter macht. Dazu zählt die enorme Flexibilität bezüglich der Laufzeit und dem Wechsel von einem Pfand- in einen Kaufvertrag. Rückzahlungen und Vertragswechsel sind jederzeit ohne zusätzliche Kosten möglich. Zudem bietet iPfand überhaupt die Möglichkeit an seine Wertgegenstände nicht nur zu beleihen und notfalls zu versteigern, sondern auch zu verkaufen. Die Objekte können auf Wunsch auch per Kurier direkt vom Kunden abgeholt werden.

5. FAQ: Oft gestellte Fragen zu iPfand

Was genau ist der Unterschied von beleihen, versteigern und verkaufen?

Zunächst einmal findet eine Übergabe des Wertgegenstandes an das Pfandhaus statt. Möchte man dieses Objekt nur beleihen, erhält der Kunde einen Teil des Wertes als Kredit ausgezahlt. Während der Kreditlaufzeit verwahrt das Pfandhaus das Objekt in seiner Obhut. Dafür muss der Kreditnehmer Zinsen und Gebühren zahlen.

Kann der Kreditnehmer den Kredit innerhalb der vereinbarten Zeit nicht zurückzahlen, bleiben ihm fünf Monate Zeit. Danach wird das Wertobjekt bei einer öffentlichen Auktion versteigert. Hier kann auch der Kreditnehmer an der Versteigerung teilnehmen. Aus dem Erlös erhält der Kreditnehmer den nach Abzug der Gebühren übrig bleibenden Überschuss. Dazu ist das Pfandleihaus gesetzlich verpflichtet. Sollte es nicht möglich sein die Zahlung innerhalb von 2 Jahren an den Kunden zu überweisen, geht der Überschuss an die zuständige Behörde.

Bei einem Verkauf des Wertobjektes erhält der Kunde den erwirtschafteten Verkaufserlös in vollem Umfang gutgeschrieben. Die iPfand Pfandkredite Erfahrungen zeigen, dass im Falle drohender Rückzahlungsprobleme eine Änderung des Pfand- in Kaufvertrag im wirtschaftlichen Sinne am besten ist. So kann der Kunde den Kredit zurückzahlen und den Restbetrag selber einstreichen.

Wie wird der Wert eines Schmuckstücks bemessen?

Dafür muss zunächst festgestellt werden, aus welchem Material das Schmuckstück hergestellt wurde. Dabei zählt nicht nur ob das Schmuckstück aus Gold, Silber oder Platin hergestellt wurde, sondern auch die Qualität des Edelmetalls oder der Edelsteine. Anschließend erfolgt das Abwiegen des Schmuckstücks. Die Wertigkeit wird anhand des Gewichts gemessen.

Die Art der Verarbeitung spielt dabei keine Rolle. Einzig bei namhaften Designern kann es allein durch den Namen zu einer Wertsteigerung kommen. In der Regel wird die Art des Designs außen vor gelassen. Hier zählt nur der materielle Wert.

Was ist ein Pfandschein?

Den Pfandschein erhält der Kunde bei Übergabe des Wertobjekts. Darauf sind die Art des Gegenstands, das Gewicht, die Kreditsumme und der Name des Pfandhauses und des Kreditnehmers verzeichnet. Bei Rückzahlung des Kredits muss zwingend der Pfandschein vorgelegt werden. Geht der Pfandschein verloren muss dies unmittelbar dem Pfandhaus mitgeteilt werden. Dies dient dem eigenen Schutz, da bei der Rückgabe des Pfandobjektes der Pfandschein vollkommen ausreichend ist. Im Verlustfall könnte sonst ein anderer das Pfandobjekt auslösen.

ipfandJetzt direkt einen Kredit bei iPfand beantragen