- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Die Zinsen fallen und fallen. Selbst wer nach Beginn der Finanzkrise 2008 einen Kredit abgeschlossen hat, kann mit einer Umschuldung noch Geld sparen, denn das Zinsniveau ist seitdem noch einmal deutlich gesunken. Ob es aber noch weiter nach unten gehen kann, ist unsicher. Denn die Leitzinsen bewegen sich nahe Null und viele Ökonomen warnen, dass die Wirtschaft langsam von der Droge „billiges Geld“ entwöhnt werden müsse.

Verbraucherkredit umschulden in Stichpunkten

smavaJetzt einen Kredit beim Testsieger smava beantragenJetzt umschulden oder warten?

So niedrig wie aktuell waren die Kreditzinsen noch nie. Aber das ist nicht das Einzige, was für eine Umschuldung spricht. Vor allem bei lang laufenden Krediten sind die Zinsen manchmal nicht über den gesamten Zeitraum garantiert. Das Auslaufen der Zinsbindung bedeutet dann zwar zunächst sinkende Zinsen auch ohne Umschuldung, kann aber bei steigenden Zinsen zum Problem werden. Ein neues Darlehen sollte deshalb mit einer mehrjährigen Zinsbindung abgeschlossen werden, idealerweise über die gesamte Laufzeit, das bringt Planungssicherheit.

So niedrig wie aktuell waren die Kreditzinsen noch nie. Aber das ist nicht das Einzige, was für eine Umschuldung spricht. Vor allem bei lang laufenden Krediten sind die Zinsen manchmal nicht über den gesamten Zeitraum garantiert. Das Auslaufen der Zinsbindung bedeutet dann zwar zunächst sinkende Zinsen auch ohne Umschuldung, kann aber bei steigenden Zinsen zum Problem werden. Ein neues Darlehen sollte deshalb mit einer mehrjährigen Zinsbindung abgeschlossen werden, idealerweise über die gesamte Laufzeit, das bringt Planungssicherheit.

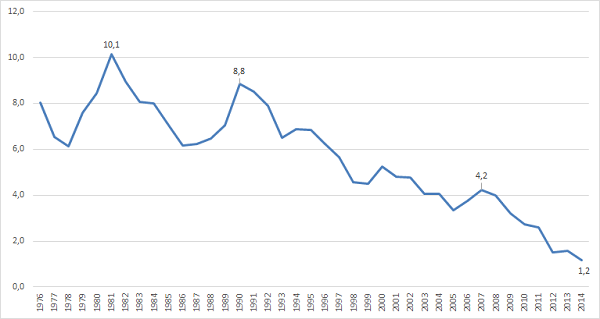

Seit 1990 sind die Kapitalmarktzinsen in Deutschland fast nur gefallen. Quelle: Deutsche Bundesbank

Aber was, wenn die Zinsen noch weiter fallen? Schon mehrmals waren die Zinsen scheinbar ganz unten – und mehrmals ging es anschließend noch weiter runter. Ausschließen kann einen weiteren Zinsrückgang niemand, allerdings spricht wenig dafür. Vielmehr warnen immer mehr Ökonomen vor langfristigen Folgen der andauernden Niedrigzinspolitik. Je länger sie noch andauere, desto schwerer werde es, die Wirtschaft vom billigen Geld zu entwöhnen.

Vor allem die US-Notenbank Fed scheint deshalb gewillt, die Zinsen mittelfristig anzuheben. Und sei es nur als Warnung für die Marktteilnehmer, dass es auch wieder aufwärts gehen kann mit den Zinsen. In Europa ist man noch nicht so weit, vor allem weil steigende Zinsen eine Reihe von Staaten in große Probleme bringen würde. Doch eine Zinswende in den USA würde bald auch das hiesige Zinsniveau beeinflussen. Vieles spricht also dafür, dass die Zinsen mittelfristig eher steigen als weiter fallen werden. Der Leitzins liegt mit 0,05 Prozent ohnehin auf einem Niveau, das nicht mehr viel Spielraum nach unten lässt.

Verbraucherkredit umschulden

Eine Umschuldung ist ohne Probleme möglich. Seit dem 11. Juni 2010 abgeschlossene Kredite können jederzeit und ohne Frist gekündigt werden. Die Bank darf dafür eine Vorfälligkeitsentschädigung in Höhe von 1,0 Prozent des noch nicht zurückgezahlten Betrags verlangen, bei Restlaufzeiten von weniger als einem Jahr 0,5 Prozent.

Eine Umschuldung ist ohne Probleme möglich. Seit dem 11. Juni 2010 abgeschlossene Kredite können jederzeit und ohne Frist gekündigt werden. Die Bank darf dafür eine Vorfälligkeitsentschädigung in Höhe von 1,0 Prozent des noch nicht zurückgezahlten Betrags verlangen, bei Restlaufzeiten von weniger als einem Jahr 0,5 Prozent.

Für vorher abgeschlossene Darlehensverträge gilt noch eine Altregel, nach der sie mit eine Frist von drei Monaten gekündigt werden können. Die Höhe der Kosten ist hier nicht genau festgelegt, sie müssen aber angemessen sein.

Kreditnehmer müssen deshalb überlegen, ob sich eine Umschuldung lohnt. Das gilt für lange Darlehen mit langer Restlaufzeit natürlich eher als für solche mit kurzer. Vereinfacht teilt man die Vorfälligkeitsentschädigung von 1,0 Prozent einfach durch die Restlaufzeit in Jahren. So erhält man eine Annährung an die Prozentpunkte, die der neue Kreditzinssatz günstiger sein muss. Bei Laufzeiten von vier Jahren müsste das neue Darlehen also mehr als 0,25 Prozentpunkte günstiger sein, bei drei Jahren wären es 0,33 Prozent, bei zwei 0,5 und bei einem 1,0. Wobei man im letzten Fall einfach noch kurz warten sollte, denn bei einer Restlaufzeit von unter einem Jahr liegt die maximale Vorfälligkeitsentschädigung nur noch bei 0,25.

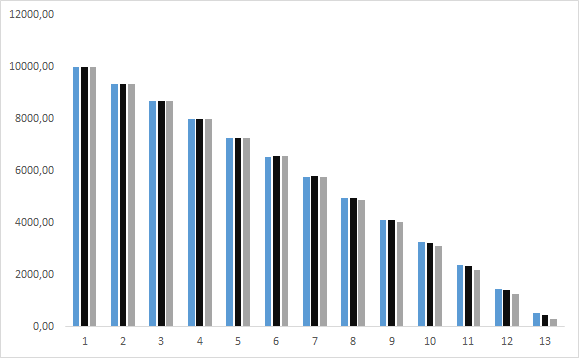

Ratenkredit über 10.000 Euro mit 3,5 Prozent Zinsen und einer jährlichen Tilgung von einmalig 1.000 Euro. Im zweiten und dritten Fall wurde nach sechs Jahren umgeschuldet. Dadurch erhöht sich die Kreditlast zunächst um 1,0 Prozent. Bei einer Zinsersparnis von 0,5 Prozent (schwarz) hat sich die Umschuldung nach drei Jahren gelohnt, bei einer Ersparnis von 1,0 Prozent liegt die Restschuld schon nach zwei Jahren deutlich niedriger als ohne Umschuldung.

Der so ermittelte Wert ist allerdings nur ein Richtwert, wegen des Zinseszinseffekts muss die Ersparnis etwas höher sein. Die Rechnung dient aber dazu festzustellen, ob eine Umschuldung überhaupt sinnvoll sein könnte. Liegt die Ersparnis über der ermittelten Mindestgrenze, gibt ein Verbraucherkredit Vergleich genauere Auskunft.

smavaJetzt einen Kredit beim Testsieger smava beantragenEndgültige Klarheit gibt der Verbraucherkredit Vergleich

Der Vergleichsrechner ermittelt, ob man den Verbraucherkredit umschulden sollte. Wichtig ist dabei die Vorfälligkeitsentschädigung mit auf die Kreditsumme aufzuschlagen. Die Laufzeit sollte zunächst so eingestellt werden, dass sie der des alten Kredits entspricht. Sind die Raten aus Zinsen und Rückzahlung dann geringer, lohnt sich die Umschuldung. Zusätzlich kann immer noch eine kürzere oder längere Laufzeit gewählt werden, beispielsweise wenn man sich aufgrund einer Lohnerhöhung höhere Raten erlauben kann als bei der Kreditaufnahme zunächst geplant.

Der Vergleichsrechner ermittelt, ob man den Verbraucherkredit umschulden sollte. Wichtig ist dabei die Vorfälligkeitsentschädigung mit auf die Kreditsumme aufzuschlagen. Die Laufzeit sollte zunächst so eingestellt werden, dass sie der des alten Kredits entspricht. Sind die Raten aus Zinsen und Rückzahlung dann geringer, lohnt sich die Umschuldung. Zusätzlich kann immer noch eine kürzere oder längere Laufzeit gewählt werden, beispielsweise wenn man sich aufgrund einer Lohnerhöhung höhere Raten erlauben kann als bei der Kreditaufnahme zunächst geplant.

Der Vergleichsrechner hilft, das günstigste Angebot zu finden.

Verbrauchertipp zum Ablösen eines teuren Verbraucherkredits: Mithilfe des Internetportals Verbraucherkredit24.com können Verbraucher ihren teuren Verbraucherkredit vorzeitig ablösen. Das Portal bietet einen hilfreichen Vergleich an, dieser kann kostenlos und unverbindlich genutzt werden. Dabei beeindrucken besonders die ausführlichen Produktdetails, welche den Nutzer über den jeweiligen Verbraucherkredit aufklären. Man erfährt zum Beispiel zu jedem offerierten Verbraucherdarlehen, was es für Annahmerichtlinien gibt und welche Nachweise von den verschiedenen Banken benötigt werden. In Sachen Kreditkonditionen und Kreditbedingungen bleibt sozusagen keine Frage offen.

Fazit

Einen Verbraucherkredit umschulden lohnt sich schon bei einer geringen Zinsersparnis. Denn der Gesetzgeber hat klare Regeln aufgestellt, nach denen Kreditnehmer ihren Darlehensvertrag jederzeit kündigen können und maximal 1,0 Prozent der Darlehenssumme als Vorfälligkeitsentschädigung zahlen dürfen. Bei einer Restlaufzeit von zwei Jahren lohnt sich die Umschuldung deshalb schon ab einer Zinsersparnis von etwas über 0,5 Prozent. Genaue Auskunft gibt der Verbraucherkredit Vergleich, der auch das günstigste Angebot findet.

Einen Verbraucherkredit umschulden lohnt sich schon bei einer geringen Zinsersparnis. Denn der Gesetzgeber hat klare Regeln aufgestellt, nach denen Kreditnehmer ihren Darlehensvertrag jederzeit kündigen können und maximal 1,0 Prozent der Darlehenssumme als Vorfälligkeitsentschädigung zahlen dürfen. Bei einer Restlaufzeit von zwei Jahren lohnt sich die Umschuldung deshalb schon ab einer Zinsersparnis von etwas über 0,5 Prozent. Genaue Auskunft gibt der Verbraucherkredit Vergleich, der auch das günstigste Angebot findet.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen