- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Bevor Sie einen Kreditvertrag abschließen, sollten Sie sich darüber informieren welche Formen der Kreditnahme es gibt und welche Kosten monatlich für Sie entstehen. Kredite können Sie sowohl bei Banken, Unternehmen und privaten Geldgebern erhalten. Auch im Internet gibt es Plattformen, die Kreditsuchende und private Kreditanbieter zusammenbringen. Sinnvoll kann es auch sein, mit der eigenen Hausbank über einen Kredit zu verhandeln, da diese Sie bereits kennt und somit auch unter Umständen günstigere Kreditkonditionen bietet.

Wie finde ich den richtigen Kredit

- Je nach Vorhaben können sich unterschiedliche Kreditarten lohnen

- Am Effektivzins können Sie die Kosten des Kredites ablesen

- Laufzeit und Kreditrate sollten Sie genau prüfen

smavaJetzt einen Kredit beim Testsieger smava beantragen

1. Wählen Sie eine Kreditart

Bevor Sie den Kredit beantragen, sollten Sie sich über die verschiedenen Kreditarten im Klaren sein und den für Sie passenden Kredit auswählen. Im Folgenden finden Sie eine Übersicht über die verschiedenen Kreditformen:

- Ratenkredit

Einen Ratenkredit machen der feste Zinssatz und die gleich bleibenden Raten aus. Sie werden von Banken vergeben. Diese Ratenkredite ermöglichen Ihnen sofort über Beträge zwischen 1.500 und 50.000 Euro zu verfügen und haben Laufzeiten, die in den meisten Fällen zwischen 12 und 72 Monaten liegen. Die Zinssätze können sehr unterschiedlich ausfallen, weshalb Sie sich genau über unterschiedliche Angebote informieren sollten, bevor Sie einen Kreditvertrag unterschreiben.

Im besten Falle handeln Sie mit Ihrer Bank aus, dass Sie die offene Tilgungssumme jeder Zeit komplett zurückzahlen können. Hierdurch lassen sich unnötige Zinsen einsparen.

- Dispositionskredit

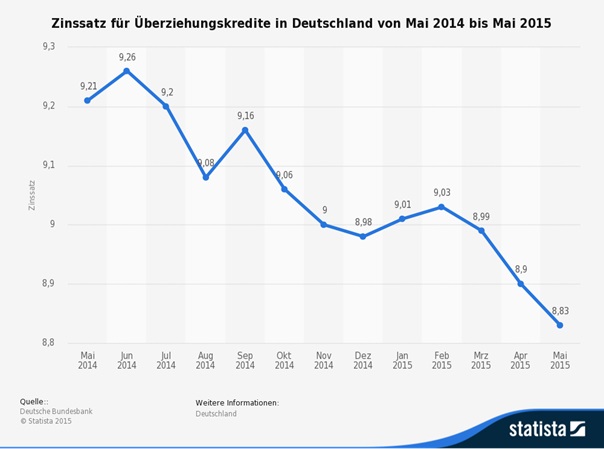

Die meisten Banken ermöglichen Inhabern von Girokonten einen Überziehungskredit oder Dispositionskredit (Dispokredit). Meist wird dieser maximal bis zur dreifachen Höhe des Netto-Monatseinkommens bewilligt. Bei dieser Kreditsorte müssen Sie allerdings mit hohen Zinsen rechnen. Diese liegen zwischen 10 und 13 Prozent. Der Dispokredit lohnt sich somit nur, wenn Sie eine kleinere Summe für einen kurzen Zeitraum benötigen.

- Rahmenkredit

Bei einem Rahmenkredit handelt es sich um eine spezielle Form des Ratenkredits. Dieser steht Ihnen auf Abruf zur Verfügung. Zins und Tilgungszeitraum richten sich nach der Höhe der abgehobenen Beiträge.

Zu beachten: Zinssatz für Überziehungskredite

2. Überprüfen Sie den Kreditvertrag

Um einen Kredit beantragen zu können, müssen Sie zunächst einige Voraussetzungen erfüllen. Wir haben diese für Sie aufgelistet. Zusätzlich können Sie sich in unserem Ratgeber Die Kreditverhandlung: So bereiten Sie sich vor weitergehend informieren.

- Volljährigkeit: Sie müssen mindestens 18 Jahre alt sein, um einen Kredit beantragen zu können. Erst ab diesem Alter sind Bürger in Deutschland voll geschäftsfähig und können rechtmäßige Verträge abschließen.

- Unbefristetes Arbeitsverhältnis: Fall Sie als Angestellter arbeiten, ist ein unbefristetes Arbeitsverhältnis häufig Voraussetzung um einen Kredit erhalten zu können. Wenn Ihr Arbeitsvertrag befristet ist, sollte dessen Dauer zumindest der Kreditlaufzeit entsprechen. (–> Kredit ohne Arbeitsvertrag)

- Hauptwohnsitz und Bankverbindung in Deutschland: Um einen Kredit in Deutschland erhalten zu können, müssen Sie Ihren Wohnsitz auch in Deutschland nachweisen können. Sie müssen zudem über eine deutsche Kontoverbindung verfügen.

- Ausreichendes Einkommen: In der Regel fordern Kreditinstitute Einkommensnachweise ein. Hiermit können Sie belegen, dass Sie ein ausreichendes Einkommen haben, um den Kredit fristgerecht zurückzuzahlen.

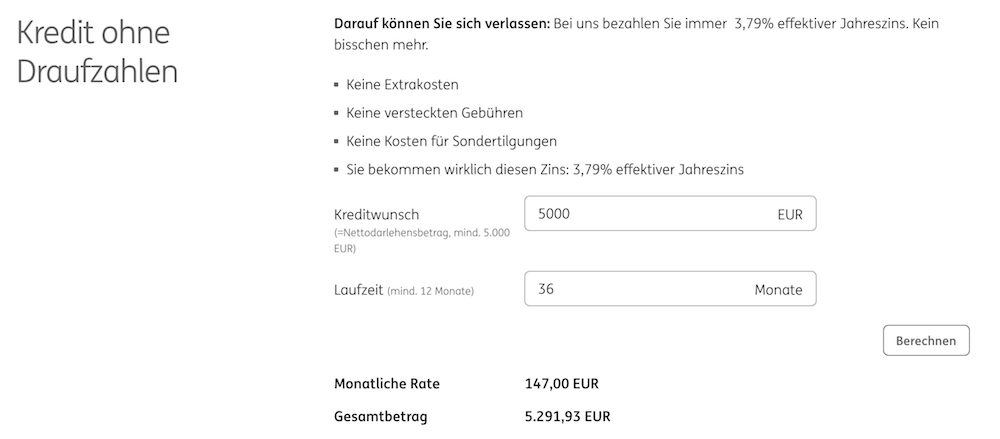

Bevor Sie Ihren Kreditvertrag unterschreiben, sollten Sie genau die dort eingetragenen Bedingungen prüfen. Besonders wichtig sind hierbei die Modalitäten für die Rückzahlung (Tilgungs-Bestimmungen). Laufzeit und Kreditrate sind hier die entscheidenden Begriffe. Je länger die Laufzeit angesetzt ist und je geringer die Rate ist, die Sie zahlen, desto kostenintensiver wird der Kredit. Sehr wichtig ist es, auch die Kosten der Restschuldversicherung mit zu bedenken, welche die Bank vor Tod oder Arbeitslosigkeit des Verbrauchers absichert. Diese Versicherungsprämie wird nämlich auf die Kreditsumme aufgeschlagen. Zu diesem Thema haben wir für Sie einen Ratgeber erstellt. Lesen Sie bei Interesse bei Ratenkredit mit Restschuldversicherung nach und informieren Sie sich über Vor- und Nachteile dieses Konzepts. Überprüfen Sie zusätzlich vor dem Abschluss eines Kredits immer den fälligen Effektivzins. Nur in ihm sind Bearbeitungsgebühr und Tilgungsverlauf eingeschlossen. Der Effektivzins ist meist abhängig von Ihrer Bonität und dem Scoring. Je besser das Scoring desto niedriger ist auch der Effektivzins.

Bevor Sie Ihren Kreditvertrag unterschreiben, sollten Sie genau die dort eingetragenen Bedingungen prüfen. Besonders wichtig sind hierbei die Modalitäten für die Rückzahlung (Tilgungs-Bestimmungen). Laufzeit und Kreditrate sind hier die entscheidenden Begriffe. Je länger die Laufzeit angesetzt ist und je geringer die Rate ist, die Sie zahlen, desto kostenintensiver wird der Kredit. Sehr wichtig ist es, auch die Kosten der Restschuldversicherung mit zu bedenken, welche die Bank vor Tod oder Arbeitslosigkeit des Verbrauchers absichert. Diese Versicherungsprämie wird nämlich auf die Kreditsumme aufgeschlagen. Zu diesem Thema haben wir für Sie einen Ratgeber erstellt. Lesen Sie bei Interesse bei Ratenkredit mit Restschuldversicherung nach und informieren Sie sich über Vor- und Nachteile dieses Konzepts. Überprüfen Sie zusätzlich vor dem Abschluss eines Kredits immer den fälligen Effektivzins. Nur in ihm sind Bearbeitungsgebühr und Tilgungsverlauf eingeschlossen. Der Effektivzins ist meist abhängig von Ihrer Bonität und dem Scoring. Je besser das Scoring desto niedriger ist auch der Effektivzins.

Online Kreditrechner helfen bei Kalkulation

3. Fazit

Vor der Beantragung eines Kredites sollte zunächst die richtige Kreditsorte gefunden werden. Dispositionskredite eignen sich eher für kurzfristige Anschaffungen die nur eine geringe Kreditsumme nötig machen, während Ratenkredite auch für längerfristige Anschaffungen geeignet sind. Nachfolgend sollten Sie die Konditionen der ausgewählten Kredite prüfen und sich vor Allem den Effektivzins genau ansehen. Nur in diesem sind alle zukünftigen Kosten enthalten, die auf Sie zukommen.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen