- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Sobald Sie einen Kredit brauchen, werden Sie mit einer Fülle von Angeboten konfrontiert. Welche Finanzierungsform für Sie passend ist, hängt von Ihrem konkreten Bedarf ab. So ist es möglich eine kurz- mittel- oder längerfristige Finanzierung zu wählen. Wir haben für Sie eine Übersicht über die verschiedenen Kreditarten erstellt und erklären Ihnen, was Sie vor der Beantragung eines Kredites beachten sollten.

- Die passende Kreditart richtet sich nach der gewünschten Finanzierungsdauer

- Die Finanzierungsform sollte vom konkreten Bedarf abhängig gemacht werden

- Vor Abschluss des Kreditvertrages sollte der Effektivzins geprüft werden

1. Wählen Sie die richtige Kreditform für Ihr Vorhaben

Egal ob Sie längerfristig eine Immobilie abbezahlen möchten oder nur kurzfristig einen Kredit für eine Anschaffung benötigen, auf dem Markt gibt es eine große Menge an Möglichkeiten. Folgende Eigenschaften können einen Kredit kategorisieren und Ihnen bei der Entscheidungsfindung behilflich sein:

- Verwendungszweck (Autokauf)

- Kreditnehmer (Privatperson)

- Kreditgeber (Bank)

- Art der Beantragung (Online-Beantragung)

Außerdem unterscheiden sich die verschiedenen Kreditformen bezüglich ihrer Höhe, der Laufzeit und des Zinssatzes. Wir haben für Sie eine Liste mit den verschiedenen Kreditformen erstellt, damit Sie vergleichen können.

- Dispositionskredit

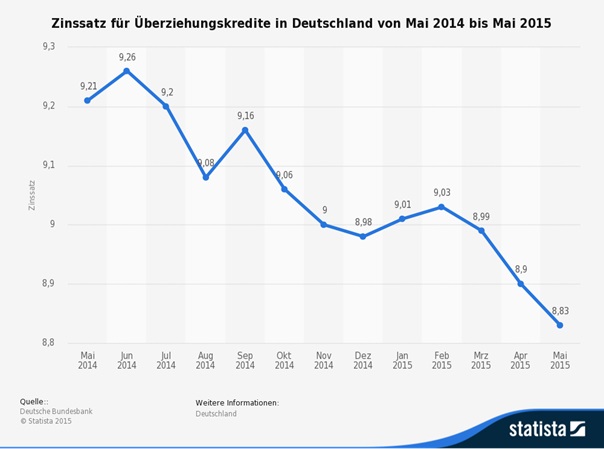

Für Inhaber von Girokonten ist es möglich einen Überziehungskredit oder Dispositionskredit (Dispokredit) zu erhalten. Dieser wird in den meisten Fällen maximal bis zur dreifachen Höhe des Netto-Monatseinkommens vergeben. Bei dieser Kreditform müssen Sie mit hohen Zinsen rechnen, zwischen 10 und 13 Prozent liegen. Der Dispokredit ist somit nur sinnvoll, wenn Sie eine geringe Summe für einen kurzen Zeitraum benötigen.

- Ratenkredit

Der feste Zinssatz und die gleich bleibenden Raten sind die Merkmale eines Ratenkredites. Ratenkredite ermöglichen es Ihnen sofort über Beträge zwischen 1.500 und 50.000 Euro zu verfügen. Die Kredite haben Laufzeiten, die in den meist zwischen 12 und 72 Monaten liegen. Die Zinssätze können sehr unterschiedlich hoch angesetzt sein, weshalb Sie sich genau über unterschiedliche Angebote informieren sollten, bevor Sie einen Kreditvertrag unterschreiben.

Versuchen Sie mit Ihrer Bank auszuhandeln, dass Sie die offene Tilgungssumme zu jedem Zeitpunkt komplett zurückzahlen können. Hierdurch können Sie unnötige Zinsen einsparen.

- Leasing

Beim Leasing handelt es sich um eine Mischform von Miete und Kredit. Hier zahlt der Nutzer ein Entgelt um beispielsweise ein Auto für einen bestimmten Zeitraum nutzen zu können.

- Rahmenkredit

Bei dem Rahmenkredit handelt es sich um eine Sonderform des Ratenkredits. Der Zins- und Tilgungszeitraum richten sich nach der Höhe der abgehobenen Beiträge.

- Ratenkauf

Hier zahlen Sie eine Ware auf Raten beim Verkäufer ab. Gerade bei Versandhäusern ist dies eine häufige Variante

- Arbeitgeberdarlehen

Von einem Arbeitgeberdarlehen spricht man, sobald ein Arbeitgeber seinem Arbeitnehmer ein Darlehen anbietet. In diesem Fall müssen genaue Vereinbarungen zu Laufzeit, Tilgung und Verzinsung getroffen werden. Ohne diese, schriftlich festgehaltene, Vereinbarung wird das Darlehen im vollen Umfang als steuerpflichtiger Arbeitslohn erfasst. Zu dieser Steuerverpflichtung kann es auch kommen, wenn der Arbeitgeber auf eine Rückzahlung des Kredites verzichtet. Auch in diesem Fall wird das Darlehen als steuerpflichtiger Arbeitslohn erfasst.

Zinssatz für Überziehungskredite

2. Beantragen Sie Ihren Kredit

Um einen Kredit beantragen zu können, müssen Sie zunächst einige Voraussetzungen wie Volljährigkeit und die Inhaberschaft eines Wohnsitzes in Deutschland erfüllen. Wenn Sie möchten können Sie sich darüber in unserem Ratgeber Die Kreditverhandlung: So bereiten Sie sich vor informieren und sich so auf die Kreditverhandlung vorbereiten. Bevor Sie einen Kreditvertrag unterschreiben, sollten Sie genau die dort eingetragenen Konditionen überprüfen. Besonders wichtig sind hierbei die Tilgungs-Bestimmungen. Auch die Laufzeit und die Kreditrate sind hier wichtige Faktoren. Je länger die Laufzeit und je geringer die Rate ist, die Sie zahlen, desto teurer wird der Kredit für Sie. Bedenken Sie auch die Kosten der Restschuldversicherung, welche häufig zusätzlich zu einem Kredit angeboten wird. Diese Versicherung wird nämlich auf die Kreditsumme aufgeschlagen. Lesen Sie bei Interesse mehr in unserem Ratgeber Ratenkredit mit Restschuldversicherung. Überprüfen Sie zusätzlich vor dem Unterschreiben eines Kreditvertrages immer den fälligen Effektivzins. Nur in ihm sind zugleich Bearbeitungsgebühr und Tilgungsverlauf festgesetzt. Der Effektivzins hängt meist von Ihrer Bonität und dem Scoring ab. Je besser das Scoring, desto geringer fällt auch der Effektivzins aus.

Um einen Kredit beantragen zu können, müssen Sie zunächst einige Voraussetzungen wie Volljährigkeit und die Inhaberschaft eines Wohnsitzes in Deutschland erfüllen. Wenn Sie möchten können Sie sich darüber in unserem Ratgeber Die Kreditverhandlung: So bereiten Sie sich vor informieren und sich so auf die Kreditverhandlung vorbereiten. Bevor Sie einen Kreditvertrag unterschreiben, sollten Sie genau die dort eingetragenen Konditionen überprüfen. Besonders wichtig sind hierbei die Tilgungs-Bestimmungen. Auch die Laufzeit und die Kreditrate sind hier wichtige Faktoren. Je länger die Laufzeit und je geringer die Rate ist, die Sie zahlen, desto teurer wird der Kredit für Sie. Bedenken Sie auch die Kosten der Restschuldversicherung, welche häufig zusätzlich zu einem Kredit angeboten wird. Diese Versicherung wird nämlich auf die Kreditsumme aufgeschlagen. Lesen Sie bei Interesse mehr in unserem Ratgeber Ratenkredit mit Restschuldversicherung. Überprüfen Sie zusätzlich vor dem Unterschreiben eines Kreditvertrages immer den fälligen Effektivzins. Nur in ihm sind zugleich Bearbeitungsgebühr und Tilgungsverlauf festgesetzt. Der Effektivzins hängt meist von Ihrer Bonität und dem Scoring ab. Je besser das Scoring, desto geringer fällt auch der Effektivzins aus.

Flexibilität dank Dispokredit

3. Fazit

Die vielen Kreditangebote auf dem Markt ermöglichen es Ihnen eine, auf Sie zugeschnittene Finanzierungsform zu finden. Beachten sollten Sie bei der Entscheidungsfindung insbesondere die vorgesehene Finanzierungsdauer, sowie den im Kreditvertrag vermerkten, Effektivzins, in welchem sich die gesamten Kosten für Ihren Kredit spiegeln.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen