- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Ratenkredite im Test – Ratenkredit Testsieger [yyy]

Ein Studium kann teuer werden. Sowohl Studiengebühren als auch Lehrmaterialien, und die Wohnung müssen bezahlt werden. Manche Studenten können trotz BAföG ihre Lebenshaltungskosten nicht decken oder erhalten zu wenig andere finanzielle Unterstützung. Seitdem das Bundesverfassungsgerichts Studiengebühren in Deutschland ermöglicht hat gibt es eine höhere Nachfrage für ergänzende Möglichkeiten der Finanzierung. Aus diesem Grund gibt es viele Angebote für Studienkredite von Banken.

- Verzinsung und Rückzahlung sind ausschlaggebende Kriterien

- Alternativen können Stipendien sein

- Kleinere Banken bieten meist individuellere Lösungen an

smavaJetzt einen Kredit beim Testsieger smava beantragen

1. Informieren Sie sich zu den Konditionen: Das Wichtigste in Kürze

Bevor Sie Ihren Studienkredit beantragen, sollten Sie sich mit den Modalitäten für diese spezielle Kreditform gut auskennen. Der Antrag des Studentenkredits, die Verzinsung, die Rückzahlung sind bei den Anbietern der Studienkredite unterschiedlich gewichtet. Informieren sollten Sie sich insbesondere darüber, ob der jeweilige Studentenkredit eine Bonitätsprüfung oder Bürgschaft voraussetzt, wie viel Geld Sie monatlich ausgezahlt bekommen und wie hoch die Höhe des Zinssatzes ist. Häufig müssen bei Studienkrediten Leistungsnachweise erbracht werden. Wir haben für Sie einen Leitfaden zusammengestellt, in der Sie die Kriterien für Studienkredite prüfen können.

Bevor Sie Ihren Studienkredit beantragen, sollten Sie sich mit den Modalitäten für diese spezielle Kreditform gut auskennen. Der Antrag des Studentenkredits, die Verzinsung, die Rückzahlung sind bei den Anbietern der Studienkredite unterschiedlich gewichtet. Informieren sollten Sie sich insbesondere darüber, ob der jeweilige Studentenkredit eine Bonitätsprüfung oder Bürgschaft voraussetzt, wie viel Geld Sie monatlich ausgezahlt bekommen und wie hoch die Höhe des Zinssatzes ist. Häufig müssen bei Studienkrediten Leistungsnachweise erbracht werden. Wir haben für Sie einen Leitfaden zusammengestellt, in der Sie die Kriterien für Studienkredite prüfen können.

- Altersbeschränkung: Studienkredite sind vor Allem für Abiturienten und Absolventen einer Berufsausbildung gedacht, die anschließend ein Vollzeit-Studium absolvieren möchten. Somit ist diese Zielgruppe etwa zwischen 18 und 26 Jahren alt. Die Altersbeschränkungen können aber deutlich variieren, weshalb Sie sich genau über die Konditionen Ihres Kredites informieren sollten.

- BAföG: Für viele Studenten reicht das BAföG nicht aus, das abhängig vom Elterneinkommen berechnet wird. Aus diesem Grund, kann ein Studienkredit sinnvoll werden. Achten Sie hierbei auf jeden Fall darauf, dass die Hälfte des erhaltenen BAföG sowie der komplette Studentenkredit meist parallel zurückgezahlt werden müssen. Hierdurch kann eine starke finanzielle Belastung nach Abschluss des Studiums entstehen.

- Auslandspraktikum: Wenn eine Immatrikulation an einer staatlich anerkannten Hochschule in Deutschland oder im Ausland vorliegt, dann ist die Finanzierung eines Auslandspraktikums bei vielen Kreditgebern möglich. Wenden Sie sich hierfür am besten an Anbieter von Bildungsfonds.

- Berufsakademie: Das Studium an einer Berufsakademie wird in den meisten Fällen vom Arbeitgeber mitfinanziert. Studienkredite bieten sich hierfür eher nicht an.

- Teilzeitstudium: Studienkredite sind auf die Absolvierung eines Vollzeitstudiums ausgerichtet. Dennoch können Sie prüfen, ob Ihre Universität Kooperationen mit einer bestimmten Bank anbietet.

- Fernstudium: Fernstudiengänge werden meistens berufsbegleitend in Teilzeit absolviert. Studienkredite können aber nur für ein Vollzeitstudium an einer staatlich anerkannten Hochschule eingesetzt werden.

- Regelstudienzeit: Die Regelstudienzeit darf bei den meisten Studienkrediten um ein bis zwei Semester überschritten werden. In Einzelfällen können Sie einen Bildungskredit oder auch eine Studienabschlussdarlehen beantragen.

- Promotion: Die meisten Studienkredit-Angebote decken nur das Erststudium ab. Promotionsvorhaben werden nur vereinzelt unterstützt. Hierfür können Sie sich über überregionale Angebote wie den DB-Studentenkredit oder auch über die Anbieter von Bildungsfonds informieren. Das Promotionsvorhaben muss hierfür jedoch schon möglichst konkret beschrieben werden können, sowie ein Zeitplan erstellt wird.

- Rückzahlung: Die Bedingungen für die Rückzahlung variieren zwischen den Anbietern stark. Meist wird eine bestimmte Anzahl von Monaten (Zwischen 6 und 24 Monaten) festgelegt, die nach Studienabschluss als Karenzzeit dient. Finanzieren Sie Ihr Studium über einen Bildungsfonds, beginnt die Rückzahlung erst nach Studienabschluss und dem Einstieg ins Berufsleben. Sie müssen die Rückzahlung somit erst leisten, sobald Sie Geld verdienen.

- Abschlussprüfungen: Unter Umständen können Sie einen Bildungskredit oder auch eine Studienabschlussdarlehen beantragen. Möglich ist es auch, in Berlin die Studentische Darlehenskasse (Daka) zu kontaktieren.

- Zweitstudium: Studentenkredite sind primär für die Finanzierung des Erststudiums gedacht.

2. Beantragen Sie den Studienkredit

Zuerst sollten Sie sich von Ihrem gewählten Anbieter ein konkretes, verbindliches Angebot erstellen lassen. Innerhalb eines Beratungsgespräches können Sie weitere Details besprechen. Wir haben für Sie einen Ratgeber erstellt, mit dem Sie sich optimal auf das Gespräch vorbereiten können. Lesen Sie bei Interesse gerne hier weiter: Die Kreditverhandlung: So bereiten Sie sich vor. In vielen Fällen sind flexible Lösungen möglich, wie zum Beispiel Zinssenkung durch freiwillige Elternbürgschaften. Gerade kleinere Banken bieten oft individuelle Lösungen an. Achten Sie darauf, keine zusätzlichen Versicherungen anzunehmen, die Sie nicht benötigen. Da Studienkredite sehr individuell ausgewählt werden müssen sowie auf verschiedene Zielgruppen zugeschnitten sind, ist es sinnvoll die Angebote selbst zu vergleichen. Eine Übersicht stellt jedes Jahr der CHE-Studienkredittest zur Verfügung. Sie erreichen diesen Test hier.

Zuerst sollten Sie sich von Ihrem gewählten Anbieter ein konkretes, verbindliches Angebot erstellen lassen. Innerhalb eines Beratungsgespräches können Sie weitere Details besprechen. Wir haben für Sie einen Ratgeber erstellt, mit dem Sie sich optimal auf das Gespräch vorbereiten können. Lesen Sie bei Interesse gerne hier weiter: Die Kreditverhandlung: So bereiten Sie sich vor. In vielen Fällen sind flexible Lösungen möglich, wie zum Beispiel Zinssenkung durch freiwillige Elternbürgschaften. Gerade kleinere Banken bieten oft individuelle Lösungen an. Achten Sie darauf, keine zusätzlichen Versicherungen anzunehmen, die Sie nicht benötigen. Da Studienkredite sehr individuell ausgewählt werden müssen sowie auf verschiedene Zielgruppen zugeschnitten sind, ist es sinnvoll die Angebote selbst zu vergleichen. Eine Übersicht stellt jedes Jahr der CHE-Studienkredittest zur Verfügung. Sie erreichen diesen Test hier.

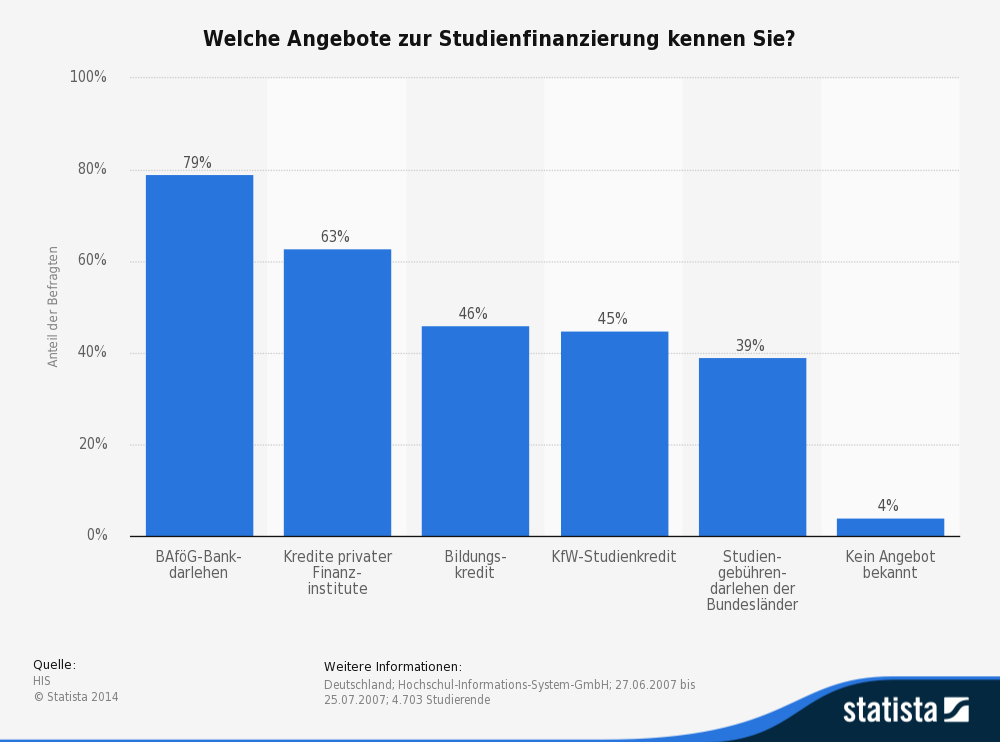

Angebote der Studienfinanzierung

3. Fazit

Ein Studienkredit kann als ergänzende Finanzierungsmöglichkeit sinnvoll sein. Allerdings sollten Sie vor der Aufnahme des Kredites immer die nachfolgenden Rückzahlungen im Blick behalten und sich besonders über Zinshöhe und Rückzahlungsfrist genau informieren. Zudem kann es auch sinnvoll sein, über alternative Möglichkeiten wie zum Beispiel Stipendien nachzudenken.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen