Seit 2006 gibt es in Deutschland den KfW Studienkredit. Damit will die Bundesregierung vor allem junge Erwachsene aus weniger wohlhabenden Elternhäusern fördern. Gedacht ist das Darlehen als Ergänzung zum BAföG, zumal diese Leistung die Studiengebühren nicht ausreichend abdeckt. Zielgruppe sind aber auch Studierende, deren Eltern so viel verdienen, dass ihre Kinder kein Befög mehr bekommen aber gleichzeitig so wenig, dass sie das Studium nicht voll finanzieren könne. Denn eine Einkommensgrenze gibt es hier nicht.

Seit 2006 gibt es in Deutschland den KfW Studienkredit. Damit will die Bundesregierung vor allem junge Erwachsene aus weniger wohlhabenden Elternhäusern fördern. Gedacht ist das Darlehen als Ergänzung zum BAföG, zumal diese Leistung die Studiengebühren nicht ausreichend abdeckt. Zielgruppe sind aber auch Studierende, deren Eltern so viel verdienen, dass ihre Kinder kein Befög mehr bekommen aber gleichzeitig so wenig, dass sie das Studium nicht voll finanzieren könne. Denn eine Einkommensgrenze gibt es hier nicht.

Was noch bei einem Kredit der KfW zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema KfW Studienkredit!

kfw-bankJetzt direkt einen Kredit beider KfW Bank beantragen1. Zugangsvoraussetzungen

Der Studienkredit wendet sich ausschließlich an Studierende an einer staatlichen oder staatlich anerkannten deutschen Hochschule. Ausbildungen an Fachschulen, Berufsausbildungen oder private Weiterbildungen werden also nicht unterstützt.

Der Studienkredit wendet sich ausschließlich an Studierende an einer staatlichen oder staatlich anerkannten deutschen Hochschule. Ausbildungen an Fachschulen, Berufsausbildungen oder private Weiterbildungen werden also nicht unterstützt.

Wer einen KfW Studienkredit erhalten will, der muss sowohl in Bezug auf die Ausbildung als auch seine Person einige Kriterien erfüllen. Gefördert werden nämlich

- grundständige Erst- und Zweitstudiengänge,

- postgraduale Studiengänge,

- Promotionen.

Dabei macht es keinen Unterschied, welches Studienfach gewählt wurde. Neben grundständigen Studiengängen, die üblicherweise mit einem Bachelor abschließen, werden auch postgraduale Studiengänge gefördert. Das ist heute üblicherweise ein Master. Gefördert werden dabei nicht nur konsekutive Masterstudiengänge, die auf einen Bachelor aufsetzen, sondern auch Aufbaustudiengänge, die auf einen beliebigen anderen Studiengang aufbauen wie der Master of Business Administration (MBA). Dieser kann auch an einen Master, ein Diplom, einen Magister oder ein Staatsexamen anschließen.

Auch Fernstudiengänge sind möglich, in Teilzeit oder berufsbegleitend darf ebenfalls studiert werden. Lediglich Studiengänge an Berufsakademien oder vollständig im Ausland absolvierte Studien sind nicht zugelassen.

Neben dieser Beschränkung auf bestimmte Hochschulen gibt es weitere Zugangsvoraussetzungen, die an die Person geknüpft sind. Die Kreditnehmer müssen

- 18 bis 44 Jahre alt und

- deutscher Staatsbürger sein oder in Deutschland wohnende Familienangehörige eines deutschen Staatsbürgers,

- EU-Staatsbürger, die seit mindestens drei Jahren in Deutschland leben oder deren in Deutschland lebende Angehörige oder

- Bildungsinländer.

Bildungsinländer ist, wer in Deutschland seine Hochschulzugangsberechtigung erworben hat. Für die meisten in Deutschland lebenden Menschen sollten diese Zugangsvoraussetzungen leicht erfüllbar sein. Ausgenommen sind damit vor allem Zuwanderer, die erst nach ihrem Schulabschluss nach Deutschland kamen und die deutsche Staatsbürgerschaft nicht erworben haben. Wobei EU-Bürger trotzdem das Darlehen in Anspruch nehmen können, wenn sie bereits mindestens drei Jahre hier leben.

kfw-bankJetzt direkt einen Kredit beider KfW Bank beantragen

2. Höhe und Laufzeit des KfW Studienkredits

Der KfW Studienkredit wird monatlich ausgezahlt, eine Einmalauszahlung ist nicht möglich. Mindestens werden 100,00 Euro gezahlt, maximal 650,00 Euro pro Monat. Für ein grundständiges Studium darf die Auszahlungsphase maximal 14 Semester betragen, also sieben Jahre. Wird eine Promotion oder ein postgraduales Studium gefördert, beträgt die Förderdauer höchstens 6 Semester, also drei Jahre.

Der KfW Studienkredit wird monatlich ausgezahlt, eine Einmalauszahlung ist nicht möglich. Mindestens werden 100,00 Euro gezahlt, maximal 650,00 Euro pro Monat. Für ein grundständiges Studium darf die Auszahlungsphase maximal 14 Semester betragen, also sieben Jahre. Wird eine Promotion oder ein postgraduales Studium gefördert, beträgt die Förderdauer höchstens 6 Semester, also drei Jahre.

Außerdem verkürzt sich die Förderdauer mit dem Alter bei der Kreditaufnahme. Für die maximale Laufzeit von 14 Semester erhält nur einen Kredit, wer am Beginn der Auszahlungsphase jünger als 25 Jahre alt ist. Dann sinkt die Höchstlaufzeit auf zehn Monate, ab 35 Jahren auf sechs Monate.

Daraus und aus dem Höchstbetrag von 650 Euro ergibt sich auch die maximale Kreditsumme (ohne Zinsen):

- für unter 25-Jährige bei 54.600 Euro,

- für 25 bis 34-Jährige bei 39.000 Euro und

- für über 34-Jährige, Doktoranden und Studierende eines postgradualen Studiengangs bei 23.400 Euro.

Die Mindestauszahlungszeit liegt immer bei einem Semester, also sechs Monaten, so dass die niedrigste mögliche Kreditsumme bei 600,00 Euro liegt.

Unabhängig von der Laufzeit endet die Auszahlung natürlich mit dem Ende des Studiums. Es schließt sich eine Karenzphase an, in der kein Geld mehr ausgezahlt wird, aber auch nicht getilgt werden muss. Sie dient dazu, dass die Absolventen zunächst eine Stelle suchen können. Standardmäßig liegt die Dauer der Karenzphase bei 18 bis 24 Monaten, sie kann aber auf Wunsch auf sechs Monate verkürzt werden. Einen Unterschied zwischen Promotion, postgradualen und grundständigen Studiengängen gibt es hier nicht.

![]()

Schließlich folgt die Tilgungsphase, in der das Darlehen zurückgezahlt wird. Diese kann unabhängig von der Kredithöhe maximal 25 Jahre dauern.

3. Zinsaufschub und KfW Studienkredit Rückzahlung

Eine Besonderheit des KfW Studienkredits liegt in der Zinszahlung. Die Zinsen werden nämlich laufend von der Darlehenssummer abgezogen. Wer eine monatliche Auszahlung von 650 Euro vereinbart hat, erhält also tatsächlich etwas weniger.

Ein Beispiel: Ein Student hat in zehn Monaten jeweils 500,00 Euro erhalten und damit 5.000,00 Euro Schulden. Sein Zinssatz liegt bei 3,0 Prozent im Jahr, also 0,25 Prozent pro Monat. Das entspricht 12,50 Euro. Er bekommt von den 500 Euro, um die sich seine Schulden erhöhen, deshalb nur 487,50 ausgezahlt.

Je höher die Gesamtschuld wird, desto höher werden auch die Zinsen. Deshalb sinkt die Auszahlung von Monat zu Monat. Das ist natürlich besonders dann ein Problem, wenn gleichzeitig die Lebenshaltungskosten steigen. Deshalb gibt es jeweils zum 1. April und zum 1. Oktober die Möglichkeit, die Auszahlungsrate zu ändern. Studierende sollte deshalb nicht sofort den Höchstbetrag von 650,00 Euro ausschöpfen.

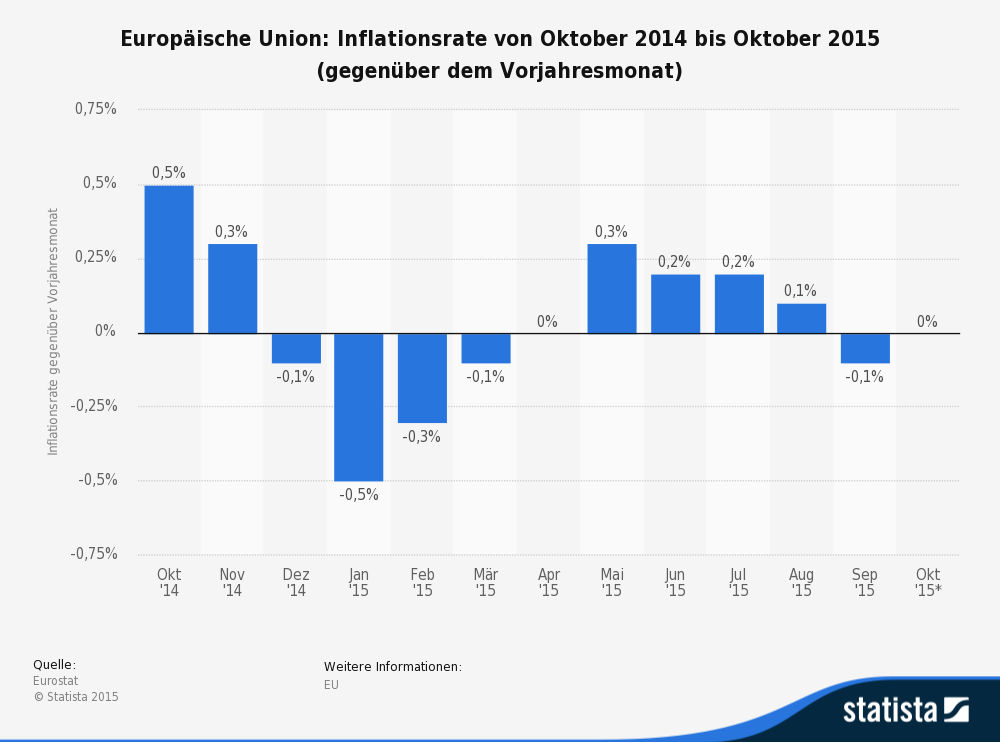

Die Inflationsraten sind niedrig, aber as muss nicht immer so bleiben. Dann ist es gut, wenn der Rahmen des KfW Studienkredits noch nicht ausgeschöpft ist.

Darüber hinaus bietet der KfW Studienkredit einen Zinsaufschub. Dann werden die Zinsen nicht von der Auszahlungssumme abgezogen, sondern erhöhen die Gesamtschuld. Beantragt werden kann der Aufschub, wie Änderungen der Auszahlungen, zum 1. April und zum 1. Oktober. Bei grundständigen Studiengängen kann der Aufschub frühestens nach dem ersten Leistungsnachweise beantragt werden. Auch in der Karenzphase ist ein solcher Aufschub möglich.

Darüber hinaus bietet der KfW Studienkredit einen Zinsaufschub. Dann werden die Zinsen nicht von der Auszahlungssumme abgezogen, sondern erhöhen die Gesamtschuld. Beantragt werden kann der Aufschub, wie Änderungen der Auszahlungen, zum 1. April und zum 1. Oktober. Bei grundständigen Studiengängen kann der Aufschub frühestens nach dem ersten Leistungsnachweise beantragt werden. Auch in der Karenzphase ist ein solcher Aufschub möglich.

Umgekehrt können Studierende aber auch jederzeit und kostenlos Sondertilgungen leisten und die KfW Studienkredit Rückzahlung beschleunigen. Allerdings ist auch das nur zum 1. April und zum 1. Oktober möglich, außerdem muss die Sondertilgung mindestens einen halben Monat vorher beantragt werden.

kfw-bankJetzt direkt einen Kredit beider KfW Bank beantragen

4. Die Höhe der Zinsen

Der KfW Studienkredit ist öffentlich gefördert und deshalb besonders günstig. Allerdings sind die Zinsen variabel, sie werden alle sechs Monate angepasst. Basis ist dabei der 6-Monats-EURIBOR. Dieser gibt an, zu welchen Zinssätzen sich die Banken untereinander Geld leihen. Steigt der EURIBOR, steigen auch die Zinsen des KfW Studienkredits.

Die Zinsen sind beim KfW Studienkredit flexibel. In der aktuellen Niedrigzinsphase bedeutet das sehr geringe Zinsen, die aber deutlich ansteigen können. Zur Absicherung gibt es einen Höchstzins, der nicht überschritten wird. Alternativ bietet die Deutsche Kreditbank (DKB) einen Studienkredit mit Festzinssatz, allerdings mit höheren Zinsen.

Allerdings wird beim Abschluss immer auch ein Höchstzinssatz vereinbart. Sollten die Zinsen, wider Erwarten, wieder auf alte Höchststände klettern, haben Studierende trotzdem einen gewissen Schutz. Mit dem Beginn der Tilgung lässt sich dann auch ein Festzins vereinbaren. Während der Auszahlungs- und der Karenzphase ist das noch nicht möglich, weil die Laufzeit dann noch nicht feststeht, was die Kalkulation für die Bank erschwert.

Allerdings wird beim Abschluss immer auch ein Höchstzinssatz vereinbart. Sollten die Zinsen, wider Erwarten, wieder auf alte Höchststände klettern, haben Studierende trotzdem einen gewissen Schutz. Mit dem Beginn der Tilgung lässt sich dann auch ein Festzins vereinbaren. Während der Auszahlungs- und der Karenzphase ist das noch nicht möglich, weil die Laufzeit dann noch nicht feststeht, was die Kalkulation für die Bank erschwert.

kfw-bankJetzt direkt einen Kredit beider KfW Bank beantragen

5. Den KfW Studienkredit beantragen

Um den KfW Studienkredit zu beantragen, müssen Studierende sich beim KfW Online-Kreditportal anmelden oder sich von der Website die nötigen Formulare herunterladen. Der Antrag kann frühestens sechs Monate vor Studienbeginn gestellt werden, einen halben Monat Bearbeitungszeit müssen Antragsteller auf jeden Fall einplanen.

Um den KfW Studienkredit zu beantragen, müssen Studierende sich beim KfW Online-Kreditportal anmelden oder sich von der Website die nötigen Formulare herunterladen. Der Antrag kann frühestens sechs Monate vor Studienbeginn gestellt werden, einen halben Monat Bearbeitungszeit müssen Antragsteller auf jeden Fall einplanen.

Der Antrag wird zunächst an einen Vertriebspartner der KfW weitergeleitet, das sind die Studentenwerke oder auch ausgewählte Banken, zu denen beispielsweise die Targobank, die Deutsche Bank und die Santander Consumer Bank gehören. Die Auswahl muss man nicht vorher treffen. Wer unter KfW.de einen Studienkredit beantragt, erhält auch eine Liste mit Vertriebspartner und kann sich für einen entscheiden.

Zunächst müssen die unter KfW.de eingestellten Formulare ausgefüllt werden. Dem sind noch einige Bescheinigungen beizufügen:

- Eine gültige Studienbescheinigung, aus der Studiengang, Fachsemester und angestrebter Abschluss hervorgehen müssen,

- die Kopie eines amtlichen Meldedokument mit gültiger Adresse, beispielsweise Personalausweis,

- ein Nachweis der Kontoverbindung, beispielsweise durch einen Kontoauszug.

Unter Umständen muss auch noch ein zusätzliches Formular ausgefüllt werden, nämlich das

- „Leistungsnachweis“, wenn bereits einige Semester studiert wurde,

- „Nachweise akademischer Abschluss“, wenn bereits ein Studium abgeschlossen wurde und

- das „Formblatt für nichtdeutsche Antragsteller“ für Ausländer.

Jedes Semester muss die Studienbestätigung neu eingereicht werden.

6. Die KfW-Bank

Gegründet wurde die KfW-Bank 1948 als Kreditanstalt für Wiederaufbau. Sie ist im Staatsbesitz und soll in dessen Auftrag bestimmte Ziele durch die Vergabe günstiger Kredite fördern. Weltweit ist sie die größte nationale Förderbank, also abgesehen von internationalen Institutionen wie der Weltbank. Beispielsweise vergibt sie günstiger Darlehen für die energetische Sanierung oder unterstützt ausländische Partner. Deshalb liegen die Zinsen auch deutlich niedriger als für nicht geförderte Studienkredite.

Gegründet wurde die KfW-Bank 1948 als Kreditanstalt für Wiederaufbau. Sie ist im Staatsbesitz und soll in dessen Auftrag bestimmte Ziele durch die Vergabe günstiger Kredite fördern. Weltweit ist sie die größte nationale Förderbank, also abgesehen von internationalen Institutionen wie der Weltbank. Beispielsweise vergibt sie günstiger Darlehen für die energetische Sanierung oder unterstützt ausländische Partner. Deshalb liegen die Zinsen auch deutlich niedriger als für nicht geförderte Studienkredite.

Allerdings agiert sie dabei immer über andere Geldinstitute. KfW-Darlehen können im Regelfall nicht direkt bei der Förderbank beantragt werden, weshalb auch beim KfW Studienkredit der Umweg über einen Vertriebspartner nötig ist.

7. Alternativen zur KfW-Bank

Neben dem KfW Studienkredit gibt es auch andere Darlehen zur Studienfinanzierung, beispielsweise den Studenten-Bildungsfonds der Deutschen Kreditbank (DKB). Diese gehört zwar als Tochter der Bayerischen Landesbank im weiteren Sinne auch zur Gruppe der Öffentlichen Banken, agiert jedoch als privatwirtschaftliches Institut und ohne staatliche Förderung. Deshalb liegen die Zinsen dort auch deutlich höher. Allerdings werden sie für die gesamte Laufzeit garantiert, sie sind also im Gegensatz zum KfW-Studienkredit nicht variabel.

Auch beim Studenten-Bildungsfonds gibt es drei Phasen, nämlich eine Auszahlungs-, eine Karenz- und eine Tilgungsphase. Die Auszahlungsphase bemisst sich nach der Regelstudienzeit, die zwei Semester überzogen werden darf, die tilgungsfreie Zeit beträgt maximal ein Jahr.

Im Gegensatz zum KfW-Studienkredit ist hier auch eine Einmalauszahlung von bis zu 5.000 Euro möglich. Außerdem werden mehr Studenten privater Einrichtungen und Ausländer akzeptiert. Dafür liegt das Mindestalter bei nur 30 Jahren.

kfw-bankJetzt direkt einen Kredit beider KfW Bank beantragen8. Fazit

Der KfW-Studienkredit ist dank staatlicher Förderung unschlagbar günstig. Studierende sollten allerdings am Beginn nicht gleich den Höchstbetrag von 650,00 Euro ausschöpfen, um auch Steigerungen der Lebenshaltungskosten ausgleichen zu können. Auch Studierende privater Hochschulen können das Darlehen beantragen, allerdings nur wenn die Hochschule staatlich anerkannt ist. Ausländer aus Nicht-EU-Staaten werden meistens abgewiesen, wenn sie nicht in Deutschland ihr Abitur oder Fachabitur gemacht haben. Für diese Gruppen können private Angebote eine Alternative sein, beispielsweise der Studenten Bildungsfonds der DKB. Für größere Investitionen wie ein Auto braucht man ebenfalls eine andere Geldquelle, beispielsweise einen Autokredit.

Der KfW-Studienkredit ist dank staatlicher Förderung unschlagbar günstig. Studierende sollten allerdings am Beginn nicht gleich den Höchstbetrag von 650,00 Euro ausschöpfen, um auch Steigerungen der Lebenshaltungskosten ausgleichen zu können. Auch Studierende privater Hochschulen können das Darlehen beantragen, allerdings nur wenn die Hochschule staatlich anerkannt ist. Ausländer aus Nicht-EU-Staaten werden meistens abgewiesen, wenn sie nicht in Deutschland ihr Abitur oder Fachabitur gemacht haben. Für diese Gruppen können private Angebote eine Alternative sein, beispielsweise der Studenten Bildungsfonds der DKB. Für größere Investitionen wie ein Auto braucht man ebenfalls eine andere Geldquelle, beispielsweise einen Autokredit.

Bilderquellen: shutterstock.com

– Grafik von STATISTA entnommen von: http://de.statista.com/