Was bietet das Tagesgeldkonto Postbank?

Bei der Postbank, welche sich im mehrheitlichen Besitz der Deutschen Bank befindet, werden Geschäfts- und Privatkunden betreut. Da es sich bei dem Unternehmen um die erste Direktbank Deutschlands handelt, werden natürlich alle Geschäfte einer Direktbank angeboten. Hierzu gehören die Vergabe von Krediten, die Postbank Baufinanzierung, aber natürlich auch ein Giro-, oder Tagesgeldkonto. Bis Ende November 2015 macht die Postbank hier mit einer besonderen Aktion auf sich aufmerksam, denn bei einem Abschluss bis Ende November gelten für die ersten vier Monate erhöhte Zinssätze.

- Zinssatz 0,05% p.a.

- Täglich verfügbar

- Kein Limit für Überweisungen aufs Girokonto

- Girokonto bei der Postbank notwendig

MEHR PRODUKT-INFORMATIONEN: www.postbank.de

1. Die Leistungen des Tagesgeldkonto Postbank: Ergänzend zum Girokonto

Das Tagesgeldkonto der Postbank ist an ein Postbank Girokonto gebunden. Dieses kann kostenlos eröffnet werden und ist bei belegloser Kontoführung auch dauerhaft kostenfrei. Gleichzeitig stehen beide Angebote auch im Online-Banking der Postbank zur Verfügung. Man kann also jederzeit seinen Kontostand abrufen, Überweisungen vom Tagesgeldkonto tätigen, oder mit dem Girokonto eine Dauerüberweisung vornehmen. Das Tagesgeldkonto bietet zu den üblichen Finanzgeschäften der Postbank-Kunden einen guten Gegenpart. Hier kann Erspartes angelegt werden und dann mit einem variablen Zinssatz verzinst werden.

Der große Vorteil des Tagesgeldkontos gegenüber anderen Anlageformen liegt in der täglichen Verfügbarkeit der Anlagesumme. Als Kontoinhaber kann man jeden Tag Überweisungen vom Tagesgeldkonto auf das Girokonto vornehmen, oder auf anderem Wege über das angelegte Vermögen verfügen. Zusammen mit dem Online-Banking-Angebot der Postbank ist dies auch rund um die Uhr und von jedem Ort aus möglich. Mit dem Tagesgeldkonto Postbank Bargeld abheben ist nicht möglich, allerdings kann die Summe einfach auf das Girokonto überwiesen und von dort aus abgehoben werden.

Mit dem Online-Banking hat man jederzeit Zugriff auf das Tagesgeldkonto

2. Konditionen & Gebühren: Aufpassen zahlt sich aus

Vorsicht bei den Angeboten

Unsere Tagesgeldkonto Postbank Erfahrungen sind hier ein zweischneidiges Schwert. Immer wieder hat die Postbank tolle Offerten im Angebot, bei denen mit übermäßig guten Verzinsungen geworben wird. Bis Ende November 2015 findet sich gerade wieder eines, welches eine Verzinsung von 1,50 Prozent über die ersten vier Monate verspricht. Diese Angebote sind natürlich sehr gut und vom Zinssatz her auch nicht zu schlagen. Allerdings sind sie auch mit Vorsicht zu genießen, denn nach Ablauf des angegebenen Zeitraums fällt der Zinssatz auf 0,05 Prozent. Häufig sind diese Angebote auch nur bis zu einer bestimmen Anlagesumme gültig. Wird diese auch nur um einen Euro überschritten, so gilt der reguläre Zinssatz von 0,05 Prozent für die gesamte Anlagesumme. Branchenüblich ist eigentlich, dass nur die Differenz zwischen den Maximalbetrag und dem Überschuss zu den regulären Zinssätzen verzinst wird.

Die regulären Postbank Zinsen sind im Vergleich gut

Regulär liegt die Verzinsung des Tagesgeldkonto Postbank bei einer Anlagesumme von 0,01 Euro bis 25.000 Euro bei 0,05 Prozent p.a. Ab 25.000 Euro sinkt der Zinssatz auf 0,01 Prozent p.a. und ist so auch für Anlagesummen von 500.000 Euro und mehr gültig. Mit einer Verzinsung von 0,05 Prozent ist die Anlage einer Summe von bis zu 25.000 Euro bei der Postbank deutlich profitabler, als zum Beispiel bei anderen Instituten. Der Zinssatz des Norisbank Tagesgeld liegt aktuell bei 0,03 Prozent p.a., der Zinssatz des Netbank Tagesgeld sogar nur bei 0,02 Prozent p.a.

Regulär liegt die Verzinsung des Tagesgeldkonto Postbank bei einer Anlagesumme von 0,01 Euro bis 25.000 Euro bei 0,05 Prozent p.a. Ab 25.000 Euro sinkt der Zinssatz auf 0,01 Prozent p.a. und ist so auch für Anlagesummen von 500.000 Euro und mehr gültig. Mit einer Verzinsung von 0,05 Prozent ist die Anlage einer Summe von bis zu 25.000 Euro bei der Postbank deutlich profitabler, als zum Beispiel bei anderen Instituten. Der Zinssatz des Norisbank Tagesgeld liegt aktuell bei 0,03 Prozent p.a., der Zinssatz des Netbank Tagesgeld sogar nur bei 0,02 Prozent p.a.

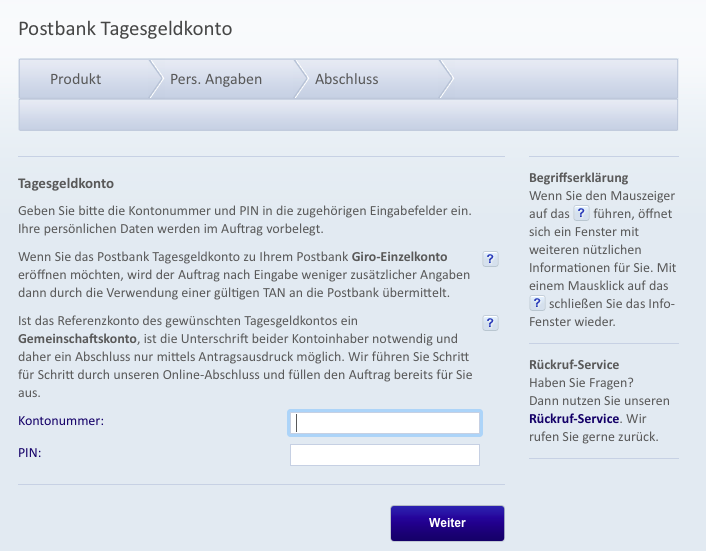

3. Tagesgeldkonto Postbank: Wie funktioniert die Eröffnung?

Gebunden ist das Tagesgeldkonto Postbank an ein Postbank Girokonto. Beide Konten können aber online beantragt werden. Die Abwicklung gestaltet sich dann unproblematisch, denn die entsprechenden Unterlagen werden dem künftigen Kontoinhaber bequem per Post nach Hause geschickt. Ist man noch nicht im Besitz eines Girokontos bei der Postbank, so kann bei dessen Eröffnung das Tagesgeldkonto gleich mit eröffnet werden. Das spart nicht nur Zeit, sondern auch Aufwand auf der Seite des Kunden. Für Besitzer eines Girokontos bei der Postbank findet sich zur späteren Eröffnung des Tagesgeldkontos wie bereits angesprochen das Online-Formular. Hier kann nach Eingabe der Kontonummer und der Pin ein Tagesgeldkonto eröffnet werden.

Das Tagesgeldkonto Postbank können Neu- und Postbank-Kunden online eröffnen

4. Einlagensicherung bei der Postbank: Doppelte Absicherung

Wer sein Geld bei einer Bank anlegt, der geht natürlich davon aus, dass es dort auch sicher aufgehoben ist. In Deutschland betreiben Banken generell eine doppelte Absicherung hinsichtlich der Einlagen ihrer Kunden. Auch die Postbank fährt hier dementsprechend zweigleisig. Die erste Absicherung bietet die gesetzliche Einlagensicherung. Hierdurch sind Kunden der Postbank bis zu einem Betrag von 100.000 Euro durch die Entschädigungseinrichtung der deutschen Banken abgesichert. Darüber hinaus ist die Postbank auch Mitglied im freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Dieser garantiert eine Absicherung bis zu einem Betrag im Millionenbereich.

5. Fazit: Gute Zinsen auch ohne Angebot

Das Tagesgeldkonto der Postbank kann auf mehreren Wegen überzeugen. Zum einen bietet das Unternehmen mit 0,05 Prozent eine attraktive Verzinsung auf das Tagesgeld und ist damit einigen Mitbewerben deutlich voraus. Gleichzeitig hat man durch das Online-Banking der Bank ständigen Zugriff auf sein Tagesgeld- und Girokonto. Im Zusammenspiel harmonieren diese beiden Konten sehr gut, denn das Girokonto bietet eine kostenlose Kontoführung und das Tagesgeldkonto eine profitable Verzinsung.

Das Tagesgeldkonto der Postbank kann auf mehreren Wegen überzeugen. Zum einen bietet das Unternehmen mit 0,05 Prozent eine attraktive Verzinsung auf das Tagesgeld und ist damit einigen Mitbewerben deutlich voraus. Gleichzeitig hat man durch das Online-Banking der Bank ständigen Zugriff auf sein Tagesgeld- und Girokonto. Im Zusammenspiel harmonieren diese beiden Konten sehr gut, denn das Girokonto bietet eine kostenlose Kontoführung und das Tagesgeldkonto eine profitable Verzinsung.

Die Angebote der Postbank hinsichtlich des Tagesgeldes lohnen sich zwar, dennoch sollte man die Konditionen ganz genau betrachten. Positiv ist aber natürlich auch hier, dass der Kunde danach keinen Schock erhält, denn die regulären Zinsen sind überdurchschnittlich. Einige Minuspunkte sammelt das Tagesgeldkonto Postbank unserer Meinung nach aber durch die Begrenzung der profitablen Zinsen. Lohnenswert ist nur eine Anlage bis zu einer Summe von 25.000 Euro, denn ab dann fällt der Zins auf 0,01 Prozent und ist damit nicht mehr besser als der Durchschnitt.

MEHR PRODUKT-INFORMATIONEN: www.postbank.de