Das Tagesgeldkonto der Postbank bietet eine Guthabenverzinsung von 0,05 Prozent an – abgesehen von Sonderaktionen.

Tagesgeldkonten erfreuen sich einer steigenden Beliebtheit, da sie die Vorteile eines Girokontos mit denen eines Festgeldkontos vereinen. Auch bei der Postbank wird deshalb ein Tagesgeldkonto angeboten, das sich die Kunden des deutschen Unternehmens zunutze machen können. Ob sich die Kapitalanlage innerhalb dieses Tagesgeldkontos jedoch wirklich lohnt und von welchen Vorteilen die Kunden des Unternehmens dabei wirklich profitieren können, das verraten wir Ihnen gleich hier.

- Das Postbank Tagesgeld wird zu 0,01 Prozent oder zu 0,05 Prozent verzinst

- Temporär verfügbare Sonderaktionen versprechen eine besonders hohe Verzinsung von bis zu 1,50 Prozent

- Um das Postbank Tagesgeldkonto erstellen zu können, muss ein Girokonto vorhanden sein

- Kunden können dabei zwischen fünf Konten wählen, die mit einem Tagesgeldkonto einhergehen

1. Giro Plus und Extra Plus unter der Lupe: Konditionen & Co.

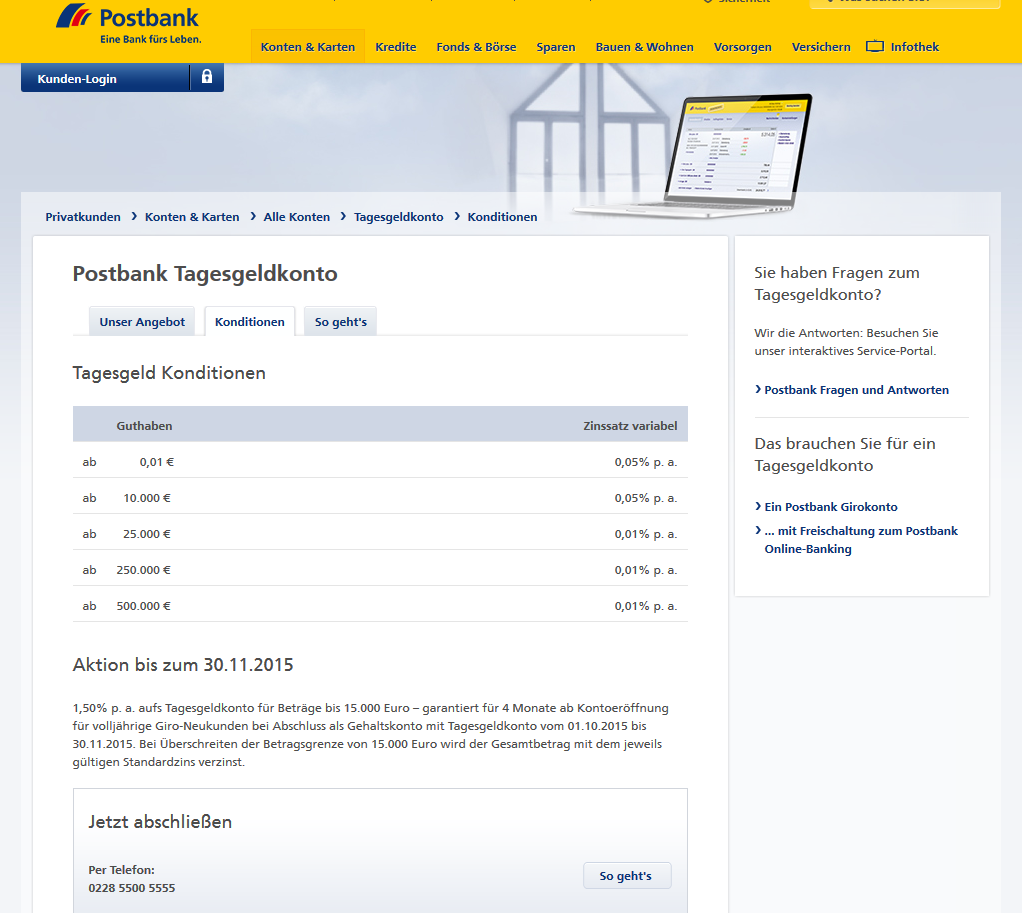

Um bestmöglich vom eigenen Tagesgeldkonto profitieren zu können, müssen potenzielle Neukunden sich zunächst einmal ganz genau mit den Konditionen und Services auseinandersetzen, die mit ihrem Favoritenkonto einhergehen. Die Postbank Tagesgeldkonto Kosten halten sich dabei zwar in Grenzen bzw. sie spielen im Grunde überhaupt keine Rolle, da das Konto komplett kostenfrei genutzt werden kann. Dafür können jedoch auch die Zinsen kaum überzeugen, die dem Kunden im Rahmen dieses Tagesgeldkontos gewährt werden: Die Zinssätze sind dabei gestaffelt und somit vom Guthaben des Kunden abhängig. Bis zu einem Kapital von 25.000 Euro kann der Kunde noch von einer Verzinsung in Höhe von 0,05 Prozent profitieren – darüber hinaus sinkt sie jedoch auf nur noch 0,01 Prozent. Somit können wir festhalten, dass die Postbank Tagesgeld Zinsen 2015 sehr gering ausfallen und dabei kaum noch als konkurrenzfähig bezeichnet werden können.

Um bestmöglich vom eigenen Tagesgeldkonto profitieren zu können, müssen potenzielle Neukunden sich zunächst einmal ganz genau mit den Konditionen und Services auseinandersetzen, die mit ihrem Favoritenkonto einhergehen. Die Postbank Tagesgeldkonto Kosten halten sich dabei zwar in Grenzen bzw. sie spielen im Grunde überhaupt keine Rolle, da das Konto komplett kostenfrei genutzt werden kann. Dafür können jedoch auch die Zinsen kaum überzeugen, die dem Kunden im Rahmen dieses Tagesgeldkontos gewährt werden: Die Zinssätze sind dabei gestaffelt und somit vom Guthaben des Kunden abhängig. Bis zu einem Kapital von 25.000 Euro kann der Kunde noch von einer Verzinsung in Höhe von 0,05 Prozent profitieren – darüber hinaus sinkt sie jedoch auf nur noch 0,01 Prozent. Somit können wir festhalten, dass die Postbank Tagesgeld Zinsen 2015 sehr gering ausfallen und dabei kaum noch als konkurrenzfähig bezeichnet werden können.

Anders sieht dies aus, wenn das Unternehmen temporär verfügbare Sonderaktionen anbietet. Dazu gehören beispielsweise Zinsvorteile, die beispielsweise aktuell bis Ende November verfügbar sind: Kunden, die bis dahin ein Girokonto mit Tagesgeldkonto eröffnen, können von einer Guthabenverzinsung von bis zu 1,50 Prozent profitieren. Doch Vorsicht: Diese Verzinsung ist auf eine Laufzeit von 4 Monaten begrenzt und gilt darüber hinaus nur für ein Guthaben von bis zu 15.000 Euro. Positiv können wir diesbezüglich festhalten, dass das Unternehmen auf seiner Website deutlich auf diese Bedingungen eingeht und der Kunde nicht erst lange im „Kleingedruckten“ danach suchen muss.

Das Postbank Tagesgeldkonto kann leider nicht durch seine Konditionen überzeugen

2. Was steckt hinter dem Postbank Girokonto?

Um ein Postbank Tagesgeldkonto erstellen zu können, muss der Kunde ein Girokonto beim deutschen Unternehmen mitbringen. Zur Auswahl stehen dafür fünf verschiedene Kontomodelle, die allesamt mit einem Tagesgeldkonto verbunden sind – ein Postbank Tagesgeldkonto ohne Girokonto ist allerdings nicht möglich. Da der Leitzins immer weiter sinkt, müssen Kunden sich wohl oder übel auch auf eine Postbank Tagesgeld Zinsentwicklung gefasst machen, die sich eher negativ auf die Rendite auswirken wird.

Grundsätzlich bauen alle Girokonten der Postbank auf dem Giro Plus Konto auf. Dieses ist ab einem Geldeingang von 1.000 Euro gebührenfrei verfügbar – darunter fällt eine Gebühr in Höhe von 5,90 Euro an. Der Dispozins liegt dafür bei 10,33Prozent – dies ist auch beim Fohlen-Konto und beim Giro Start Direkt der Fall. Ersteres kommt darüber hinaus mit einer Borussia-Mönchengladbach-Motivkarte sowie mit einem Fan-Trikot daher, während das zweite Konto auf Jugendliche unter 22 Jahren ausgelegt ist, die ihr Konto bei belegloser Führung kostenlos verwalten können. Auch beim Giro Basis ist ein Tagesgeldkonto verfügbar: Das Guthabenkonto, das nicht ins Minus rutschen kann und demnach keine Schufa-Prüfung voraussetzt, kommt darüber hinaus auch mit einer Prepaid-Karte daher, die ein besonderes Maß an Sicherheit im Umgang mit dem eigenen Geld gewährleisten soll.

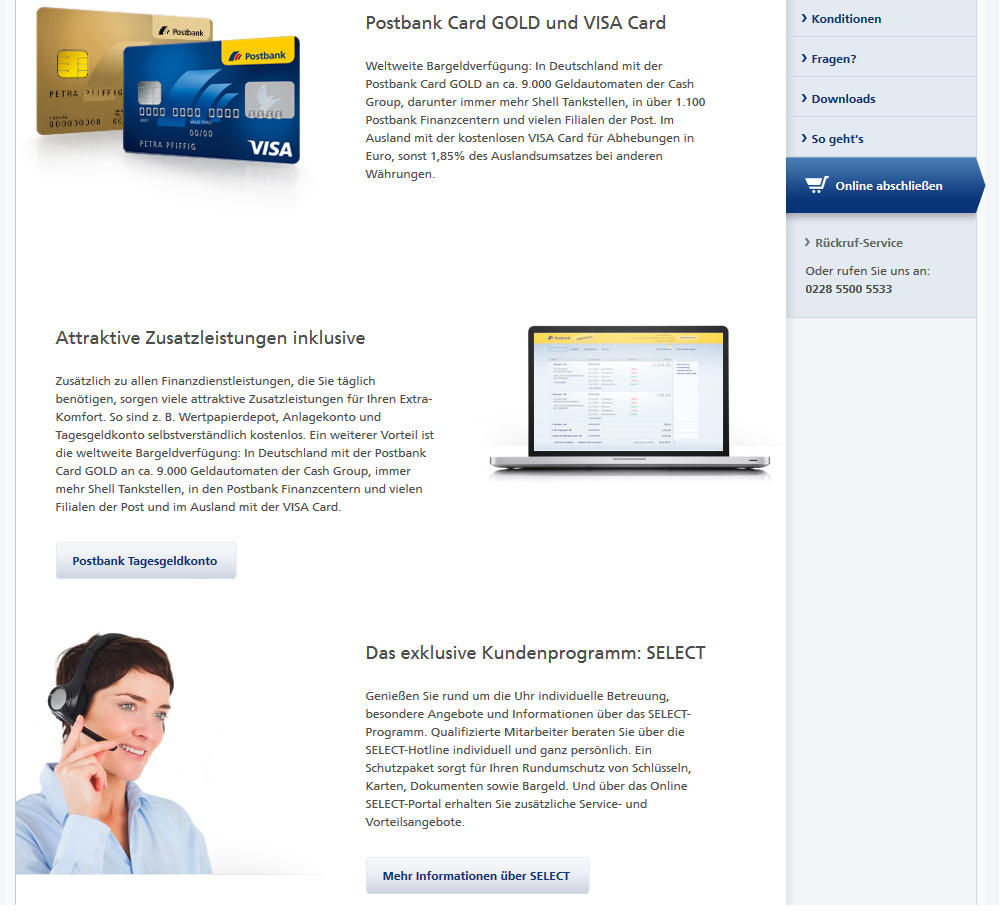

Zu guter Letzt wird das Angebot an verfügbaren Postbank Girokonten durch das Giro Extra Plus abgerundet, das erst ab einem Geldeingang von 4.000 Euro kostenfrei verfügbar ist und ansonsten Gebühren zwischen 3,90 Euro und 9,90 Euro voraussetzt. Dafür kann der Kunde von einem niedrigeren Dispozins von 8,46 Prozent profitieren und zahlreiche Zusatzfunktionen in Anspruch nehmen. Dazu gehört beispielsweise die Postbank Card GOLD und die VISA-Karte, ebenso wie eine individuelle Betreuung im Rahmen des Select-Programms und Reise-Vorteilen.

Postbank Giro Extra Plus bringt hilfreiche Zusatzfunktionen mit

3. Schritt für Schritt: So eröffnen Sie Ihr Postbank Tagesgeldkonto

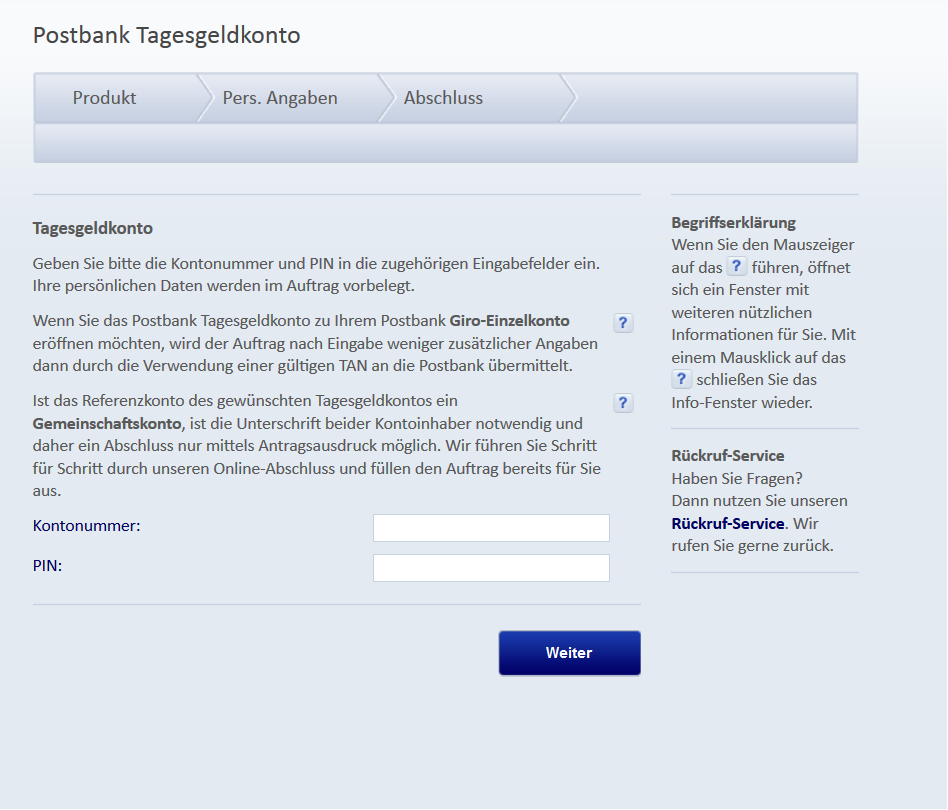

Grundsätzlich ist es nicht schwer, ein Postbank Tagesgeldkonto zu eröffnen – allerdings sollten Sie dabei unbedingt daran denken, dass ein Girokonto bei der Postbank vor der Eröffnung des Tagesgeldkontos vorhanden sein muss. Ist dies der Fall, können Sie per Online Banking oder Telefon Banking ganz einfach ein Tagesgeldkonto zu ihrem Girokonto hinzubuchen. Andernfalls ist es nötig, dass Sie zunächst ein Postbank Girokonto eröffnen. Wie das geht, verraten wir in diesem Leitfaden:

1. Online-Formular

Zunächst müssen Sie das Online-Formular für die Eröffnung eines Girokontos ausfüllen. Dieses finden Sie auf der Website des Unternehmens, wo Sie schließlich einige persönliche Angaben machen und ggf. Informationen zu Ihrem Beschäftigungsstatus weitergeben müssen.

2. Legitimation

Auf das Ausfüllen des Online-Formulars folgt auch bei der Postbank die Legitimation. Diese geht entweder per PostIdent-Verfahren oder per Video Ident vonstatten. Für erstere Legitimationsmethode benötigen Sie einen PostIdent-Coupon, Ihren Eröffnungsantrag und einen gültigen Identitätsnachweis. Mit diesen Dokumenten stellen Sie sich bei der nächsten Postfiliale vor, wo ein Mitarbeiter Ihre Identität prüfen und Ihren Antrag an die Postbank weiterleiten wird. Ziehen Sie stattdessen die Video-Legitimation vor, müssen Sie nur eine funktionierende Webcam, eine stabile Internetverbindung und ein gültiges Identifikationsdokument vorweisen, das Sie einem Mitarbeiter der Postbank schließlich per Video Chat vorzeigen.

Auf das Ausfüllen des Online-Formulars folgt auch bei der Postbank die Legitimation. Diese geht entweder per PostIdent-Verfahren oder per Video Ident vonstatten. Für erstere Legitimationsmethode benötigen Sie einen PostIdent-Coupon, Ihren Eröffnungsantrag und einen gültigen Identitätsnachweis. Mit diesen Dokumenten stellen Sie sich bei der nächsten Postfiliale vor, wo ein Mitarbeiter Ihre Identität prüfen und Ihren Antrag an die Postbank weiterleiten wird. Ziehen Sie stattdessen die Video-Legitimation vor, müssen Sie nur eine funktionierende Webcam, eine stabile Internetverbindung und ein gültiges Identifikationsdokument vorweisen, das Sie einem Mitarbeiter der Postbank schließlich per Video Chat vorzeigen.

3. Einzahlung

Sobald Ihr Postbank Girokonto und somit auch Ihr Tagesgeldkonto eröffnet ist, werden Sie vom Unternehmen darüber informiert. Daraufhin können Sie schließlich auch Ihre erste Einzahlung auf das Girokonto bzw. auf das Tagesgeldkonto vornehmen. Beachten Sie dabei, dass Einzahlungen auf Ihr Tagesgeldkonto grundsätzlich von jedem beliebigen Girokonto erfolgen können, während Auszahlungen vom Tagesgeldkonto nur auf das verknüpfte Girokonto erfolgen können. Lassen Sie also Vorsicht walten, wenn Sie Geld auf Ihr Postbank Tagesgeldkonto überweisen möchten.

Kunden können ihr Tagesgeldkonto online dazu buchen

4. Fazit: Das Postbank Tagesgeld ist kaum attraktiv

Das Tagesgeldkonto der Postbank kann leider nicht durch attraktive Konditionen überzeugen: Abgesehen von Sonderaktionen beläuft sich die Verzinsung des Guthabens maximal auf 0,05 Prozent, womit die Postbank im Vergleich nicht punkten kann. Bei einer so niedrigen Guthabenverzinsung werden damit die Kontoführungsgebühren, die mit dem verknüpften Girokonto bei der Postbank einhergehen, noch nicht einmal gedeckt, weshalb der Kunde hierbei letztendlich draufzahlt. Positiv können wir dabei jedoch zumindest anmerken, dass die Kontoeröffnung schnell und einfach vonstattengeht.

vergleichMehr Produkt-Informationen: www.postbank.de