Deutsche Bank FestzinsSparen: Wir zeigen Ihnen, ob sich eine Kontoeröffnung lohnt

Es gibt viele Möglichkeiten, das eigene Geld mit Gewinn anzulegen und Festgeld stellt eine davon dar. Es gibt viele Anbieter von Festgeldkonten und die Deutsche Bank ist einer von ihnen. Wenn auch Sie aktuell auf der Suche nach einer Anlagemöglichkeit sind und noch nicht genau wissen, was für Sie in Frage kommt, dann werden Sie sich über den folgenden Artikel freuen. Wir wollen Ihnen zeigen, was eine Festgeldanlage überhaupt ist und Ihnen das Festgeldkonto der Deutschen Bank samt allen Leistungen und Konditionen vorstellen. Lernen Sie das Deutsche Bank FestzinsSparen kennen.

Es gibt viele Möglichkeiten, das eigene Geld mit Gewinn anzulegen und Festgeld stellt eine davon dar. Es gibt viele Anbieter von Festgeldkonten und die Deutsche Bank ist einer von ihnen. Wenn auch Sie aktuell auf der Suche nach einer Anlagemöglichkeit sind und noch nicht genau wissen, was für Sie in Frage kommt, dann werden Sie sich über den folgenden Artikel freuen. Wir wollen Ihnen zeigen, was eine Festgeldanlage überhaupt ist und Ihnen das Festgeldkonto der Deutschen Bank samt allen Leistungen und Konditionen vorstellen. Lernen Sie das Deutsche Bank FestzinsSparen kennen.Das Deutsche Bank Festzinssparen auf einen Blick

- Festgeldzinsen zwischen 0,05 Prozent p.a. und 0,60 Prozent p.a.

- Laufzeiten zwischen sechs Monaten und acht Jahren

- Am Ende der Laufzeit kann eine Auszahlung oder eine Prolongation erfolgen

- Zinsgutschriften erfolgen ein Mal im Jahr und zwar zum Jahresende

- In Ausnahmefällen kann man das Deutsche Bank Festzinssparen vorzeitig kündigen

- Kontoverwaltung kann via Online Banking oder über das Deutsche Bank Mobile Banking erfolgen

Was macht eine Festgeldanlage aus?

Bei einer Festgeldanlage handelt es sich um die wohl unflexibelste Variante, was die Guthabenverfügungen angeht. Auf das Geld, das sich auf einem Festgeldkonto befindet, muss der Anleger für die gesamte Laufzeit verzichten und soll doch eine vorzeitige Verfügung erfolgen, dann gehen in den meisten Fällen alle bisher erzielten Zinserträge verloren. Bei Festgeld handelt es sich um eine Einmalanlage und das bedeutet, die Sparsumme kann im Nachhinein nicht mehr erhöht werden.

Bei einer Festgeldanlage handelt es sich um die wohl unflexibelste Variante, was die Guthabenverfügungen angeht. Auf das Geld, das sich auf einem Festgeldkonto befindet, muss der Anleger für die gesamte Laufzeit verzichten und soll doch eine vorzeitige Verfügung erfolgen, dann gehen in den meisten Fällen alle bisher erzielten Zinserträge verloren. Bei Festgeld handelt es sich um eine Einmalanlage und das bedeutet, die Sparsumme kann im Nachhinein nicht mehr erhöht werden.

In der Regel erfolgt eine laufzeitabhängige Verzinsung, die umso höher ist, je länger das Geld liegen bleibt. Was die jeweiligen Zinssätze angeht, so gibt es teils große Unterschiede bei den Kontoanbietern und daher empfiehlt sich ein Vergleich unterschiedlicher Konten, um die aktuell beste Verzinsung zu ermitteln. Auch gibt es anbieterabhängige Unterschiede, was die möglichen Laufzeiten angeht. So beginnen die Anlagezeiträume bei den meisten Festgeldkonten bei einem Jahr und liegen bei bis zu zehn Jahren. In einigen Fällen sind allerdings auch kürzere Laufzeiten ab drei Monaten möglich.

Weiterhin handhabt jeder Anbieter die Gutschrift der Zinsen anders. In der Regel erfolgt die Gutschrift der Rendite ein Mal im Jahr und zum Jahresende und in anderen Fällen gibt es vierteljährliche oder sogar monatliche Zinszahlungen. Je häufiger dabei eine Auszahlung erfolgt, desto häufiger tritt der Zinseszinseffekt auf und dies wirkt sich langfristig noch positiver auf die Renditeentwicklung aus. Auch gibt es anbieterspezifische Regelungen zum Ende der vereinbarten Laufzeit. Dabei können automatische Wiederanlagen der oder auch eine automatische Auszahlung der Anlage samt Rendite. Manchmal wird aber auch dem Anleger bei der Kontoeröffnung die Wahl überlassen.

Was hat das FestzinsSparen zu bieten?

Bei dem Deutsche Bank FestzinsSparen handelt es sich um eine klassische Festgeldanlage. Die Kontoführung ist traditionell kostenlos und auch für Ein- oder Auszahlungen werden keine Gebühren fällig. Die Laufzeiten beginnen bei sechs Monaten und liegen bei maximal acht Jahren. Die Deutsche Bank FestzinsSparen Zinsen beginnen bei 0,05 Prozent p.a. und liegen bei maximal 0,60 Prozent p.a. Damit handelt es sich um vergleichsweise geringe Zinsen und so manch ein anderes Konto hat weitaus höhere Verzinsung zu bieten.

Bei dem Deutsche Bank FestzinsSparen handelt es sich um eine klassische Festgeldanlage. Die Kontoführung ist traditionell kostenlos und auch für Ein- oder Auszahlungen werden keine Gebühren fällig. Die Laufzeiten beginnen bei sechs Monaten und liegen bei maximal acht Jahren. Die Deutsche Bank FestzinsSparen Zinsen beginnen bei 0,05 Prozent p.a. und liegen bei maximal 0,60 Prozent p.a. Damit handelt es sich um vergleichsweise geringe Zinsen und so manch ein anderes Konto hat weitaus höhere Verzinsung zu bieten.

Eine Mindesteinlage gibt es auch und diese Liegt bei 2.500 Euro. Was den Einlagenschutz angeht, so gilt bei der Deutschen Bank sowohl die gesetzliche als auch die freiwillige Einlagensicherung und die Gelder der Kunden sind bis zu einem dreistelligen Millionenbetrag bei einer Insolvenz des Unternehmens geschützt. Die Verwaltung der Anlage kann unter anderem auch über das Deutsche Bank Online Banking realisiert werden und dort lässt sich die aktuelle Renditeentwicklung nachvollziehen.

Wer das Deutsche Bank FestzinsSparen kündigen möchte, kann dies frühestens drei Monate vor dem Ende der Zinsfestschreibung tun. Allerdings macht die Bank in einigen Notfällen eine Ausnahme und ermöglicht eine vorzeitige Auflösung. Zu solchen Fällen gehören beispielsweise ernste wirtschaftliche Notlagen sowie Krankheit, Insolvenz oder Tod des Kontoinhabers. Was zum Ende der Laufzeit passiert, bestimmt der Anleger. So kann sich dieser für eine Auszahlung des Anlagebetrags samt Rendite entscheiden oder er wählt eine Deutsche Bank FestzinsSparen Verlängerung.

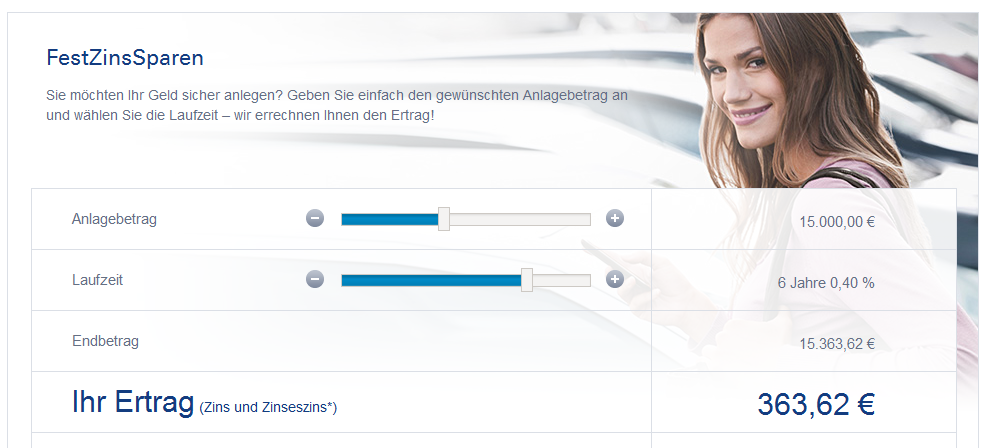

So sieht der Rechner des Festgeldkontos der Deutschen Bank aus

Für Neukunden bzw. für Neuanlagen gibt es eine besondere Deutsche Bank FestzinsSparen Sonderaktion. Wer das allererste Mal bei der Bank eine solche Anlage tätigt, bekommt für Beträge zwischen 2.500 Euro und 100.000 Euro in den ersten 12 Monaten einen Zinssatz in Höhe von 0,20 Prozent p.a. Dies wäre das Vierfache des regulären Zinssatzes bei dieser Anlagedauer.

vergleichJetzt direkt zum Kredit VergleichDeutsche Bank Aktie

Deutsche Bank Autokredit

Deutsche Bank Baufinanzierung

Deutsche Bank Dividende

Deutsche Bank EC Karte

Deutsche Bank Finanzierung

Deutsche Bank Geschaeftskunden

Deutsche Bank Immobilien

Deutsche Bank Junges Konto

Deutsche Bank Kredit

Deutsche Bank Mastercard

Deutsche Bank Mobile Banking

Deutsche Bank Online Banking

Deutsche Bank Sparbuch

Deutsche Bank Studienkredit

Deutsche Bank Telefonbanking

Deutsche Bank Zertifikate

Deutsche Bank Zinsen

So klappt die Kontoeröffnung bei der Deutschen Bank

Die Kontoeröffnung ist bei der Deutschen Bank kostenlos und in wenigen Schritten abgeschlossen. Zunächst einmal gilt es, den Kontoeröffnungsantrag sorgfältig auszufüllen und zu unterschreiben. Als Neukunde der Bank muss auch einmalig eine Legitimation vorgenommen werden und dies geschieht beispielsweise in einer Postfiliale und im Rahmen des PostIdent Verfahrens.

Die Kontoeröffnung ist bei der Deutschen Bank kostenlos und in wenigen Schritten abgeschlossen. Zunächst einmal gilt es, den Kontoeröffnungsantrag sorgfältig auszufüllen und zu unterschreiben. Als Neukunde der Bank muss auch einmalig eine Legitimation vorgenommen werden und dies geschieht beispielsweise in einer Postfiliale und im Rahmen des PostIdent Verfahrens.

Es gibt aber auch die Möglichkeit, sich direkt in eine Filiale der Deutschen Bank zu begeben und dort die Beantragung vorzunehmen. Auf diese Weise erspart man sich das PostIdent und die Zeit, die das versenden der Unterlagen per Post in Anspruch nehmen würde. Sind alle Unterlagen bei der Deutschen Bank vollständig angekommen und bearbeitet, wird der Kunde über die Kontoeröffnung informiert und kann eine Einzahlung vornehmen und mit dem Sparen beginnen. Will man das Online Banking nutzen, muss der persönliche Zugang separat beantragt werden. Hierfür ist eine kurze Registrierung notwendig, die innerhalb weniger Minuten abgeschlossen ist.

Fazit: Zinsen bis zu 0,60 Prozent p.a.

Uns konnte das Deutsche Bank FestzinsSparen im Test vor allem bei den Zinsen nicht so recht überzeugen. Maximal 0,60 Prozent p.a. werden angeboten und das bei einer Laufzeit von acht Jahren. Will man das Geld für sechs Monate oder ein Jahr anlegen, dann wird lediglich ein Zinssatz von 0,05 Prozent im Jahr fällig. Eine Ausnahme stellt die allererste Anlage dar. Neukunden und Neuanleger erhalten für die ersten 12 Monate einen Aktionszinssatz von 0,20 Prozent p.a. Eine Mindesteinlage ist erforderlich und diese liegt bei 2.500 Euro. Zum Ende der Laufzeit kann eine automatische Wiederanlage erfolgen oder der Sparer entscheidet sich für eine Auszahlung. Die Zinsgutschrift erfolgt ein Mal im Jahr.

Uns konnte das Deutsche Bank FestzinsSparen im Test vor allem bei den Zinsen nicht so recht überzeugen. Maximal 0,60 Prozent p.a. werden angeboten und das bei einer Laufzeit von acht Jahren. Will man das Geld für sechs Monate oder ein Jahr anlegen, dann wird lediglich ein Zinssatz von 0,05 Prozent im Jahr fällig. Eine Ausnahme stellt die allererste Anlage dar. Neukunden und Neuanleger erhalten für die ersten 12 Monate einen Aktionszinssatz von 0,20 Prozent p.a. Eine Mindesteinlage ist erforderlich und diese liegt bei 2.500 Euro. Zum Ende der Laufzeit kann eine automatische Wiederanlage erfolgen oder der Sparer entscheidet sich für eine Auszahlung. Die Zinsgutschrift erfolgt ein Mal im Jahr.