Wir wollen Ihnen zeigen ob sich eine Festgeldanlage bei der DKB Bank lohnt

In heutiger Zeit gibt es viele Möglichkeiten, das eigene Geld gewinnbringend anzulegen und das Festgeld ist eine davon. Viele Banken führen ein Festgeldkonto im Sortiment und ebenso sieht es bei der DKB Bank aus. Im nachfolgenden Artikel wollen wir Ihnen das DKB Bank Festgeld vorstellen und Ihnen zeigen, ob es sich lohnt, das Geld auf diese Weise anzulegen.

In heutiger Zeit gibt es viele Möglichkeiten, das eigene Geld gewinnbringend anzulegen und das Festgeld ist eine davon. Viele Banken führen ein Festgeldkonto im Sortiment und ebenso sieht es bei der DKB Bank aus. Im nachfolgenden Artikel wollen wir Ihnen das DKB Bank Festgeld vorstellen und Ihnen zeigen, ob es sich lohnt, das Geld auf diese Weise anzulegen.DKB Bank Festgeld: Das Wichtigste auf einen Blick

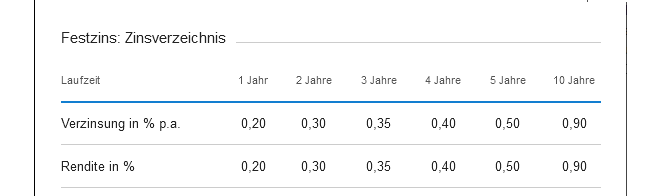

- Laufzeitabhängige Zinsen bis zu 0,90 Prozent p.a.

- Laufzeiten zwischen einem Jahr und 10 Jahren

- Zinssätze sind über die Gesamtlaufzeit garantiert

- Am Ende der Laufzeit erfolgt keine automatische Wiederanlage

- Die Mindestanlage beträgt 2.500 Euro

- Als Referenzkonto dient das Girokonto der DKB Bank

Was zeichnet eine Festgeldanlage aus?

Wer die eigenen Ersparnisse in Form von Festgeld anlegt, muss sich sicher sein, dass er auf das Kapital die gesamte Laufzeit über verzichten kann. Festgeld heißt nämlich so, weil die Anlage fest angelegt ist und dem Sparer nicht zur Verfügung steht. Im Grunde stellt eine Festgeldanlage das Gegenteil von Tagesgeld dar, denn dabei kann der Kontoinhaber uneingeschränkt über die Anlage verfügen. Es ist zwar durchaus möglich, die Festgeldanlage noch vor Laufzeitende aufzulösen, aber dabei gehen in der Regel alle bisher erzielten Renditen verloren.

Wer die eigenen Ersparnisse in Form von Festgeld anlegt, muss sich sicher sein, dass er auf das Kapital die gesamte Laufzeit über verzichten kann. Festgeld heißt nämlich so, weil die Anlage fest angelegt ist und dem Sparer nicht zur Verfügung steht. Im Grunde stellt eine Festgeldanlage das Gegenteil von Tagesgeld dar, denn dabei kann der Kontoinhaber uneingeschränkt über die Anlage verfügen. Es ist zwar durchaus möglich, die Festgeldanlage noch vor Laufzeitende aufzulösen, aber dabei gehen in der Regel alle bisher erzielten Renditen verloren.

In den meisten Fällen wird das angelegte Geld zu einem festen Satz verzinst. Wie hoch der Zinssatz ist hängt ganz von den Konditionen des jeweiligen Kontoanbieters ab und mitunter können dabei große Unterschiede bestehen. Je länger das Geld angelegt wird, desto höher sind in der Regel die Zinssätze. Unterschiede bei den Konditionen gibt es auch in puncto Zinsgutschrift. Während die Rendite in vielen Fällen einmal im Jahr ausgezahlt wird, können bei anderen Konten die Gutschriften vierteljährlich oder gar monatlich erfolgen. Je häufiger dabei die Rendite gezahlt wird, desto häufiger entsteht auch ein Zinseszinseffekt, solange die Gutschrift nicht auf ein Referenzkonto sondern auf das Festgeldkonto erfolgt.

Auch die möglichen Anlagezeiträume können sehr unterschiedlich sein. So bieten einige Anbieter Laufzeiten erst ab drei Jahren an, während andere Anlagen bereits ab sechs Monaten möglich machen. Ein weiteres Merkmal eines Festgeldkontos ist die Handhabung zum Ende der Laufzeit. Entweder erfolgt eine automatische Auflösung und Auszahlung der Anlagesumme samt Renditen oder das Geld wird automatisch erneut angelegt.

Betrachtet man diese Unterschiede, wird es verständlich, weshalb es wichtig ist, einen Vergleich der unterschiedlichen Festgeldangebote zu realisieren und auf diese Weise das beste Angebot zu finden. Nicht zu vergessen sind dabei Neukundenangebote beispielsweise in Form von Aktionszinsen, denn auch diese sollten bei der Wahl eines Anbieters eine Rolle spielen.

Was hat das Festgeldkonto der DKB Bank zu bieten?

Kommen wir nun zur DKB Bank Festgeldanlage. Will man sein Erspartes auf diese Weise vermehren, ist eine Mindesteinlage von 2.500 Euro notwendig. Erst ab diesem Betrag wird eine Verzinsung gewährleistet, die aber dann ab dem ersten Euro. Die DKB Bank Zinsen beginnen bei 0,20 Prozent p.a. und steigen mit der Anlagedauer. Die Anlagezeiträume liegen zwischen einem Jahr und zehn Jahren und der maximale Zinssatz ist bei 0,90 Prozent p.a. angesetzt. Der Zins ist für die gesamte Laufzeit garantiert und die Zinsauszahlung erfolgt am Ende der Laufzeit und die Zinsgutschrift erfolgt vierteljährlich. Eine solche Regelung hat den Vorteil, dass immer wieder ein Zinseszinseffekt entsteht und sich dies auf lange Sicht positiv auf die Renditeentwicklung auswirkt.

Kommen wir nun zur DKB Bank Festgeldanlage. Will man sein Erspartes auf diese Weise vermehren, ist eine Mindesteinlage von 2.500 Euro notwendig. Erst ab diesem Betrag wird eine Verzinsung gewährleistet, die aber dann ab dem ersten Euro. Die DKB Bank Zinsen beginnen bei 0,20 Prozent p.a. und steigen mit der Anlagedauer. Die Anlagezeiträume liegen zwischen einem Jahr und zehn Jahren und der maximale Zinssatz ist bei 0,90 Prozent p.a. angesetzt. Der Zins ist für die gesamte Laufzeit garantiert und die Zinsauszahlung erfolgt am Ende der Laufzeit und die Zinsgutschrift erfolgt vierteljährlich. Eine solche Regelung hat den Vorteil, dass immer wieder ein Zinseszinseffekt entsteht und sich dies auf lange Sicht positiv auf die Renditeentwicklung auswirkt.

Bei der DKB Bank ist eine vielseitige Auswahl an Finanzprodukten zu finden

Die Kontoeröffnung und Kontoführung sind kostenlos und es wird ein DKB Bank Girokonto benötigt, das als Referenzkonto zur Verfügung steht. Auch dieses Konto ist gebührenfrei und ebenso ist der der gesamte Zahlungsverkehr. Über das Online Banking kann eine unkomplizierte Kontoführung erfolgen und auch die aktuelle Renditeentwicklung lässt sich auf einen Blick nachvollziehen. Eine automatische Wiederanlage erfolgt nicht und eine Verlängerung kann jederzeit beantragt werden.

vergleichJetzt direkt zum Kredit VergleichSo klappt die Kontoeröffnung bei der DKB Bank

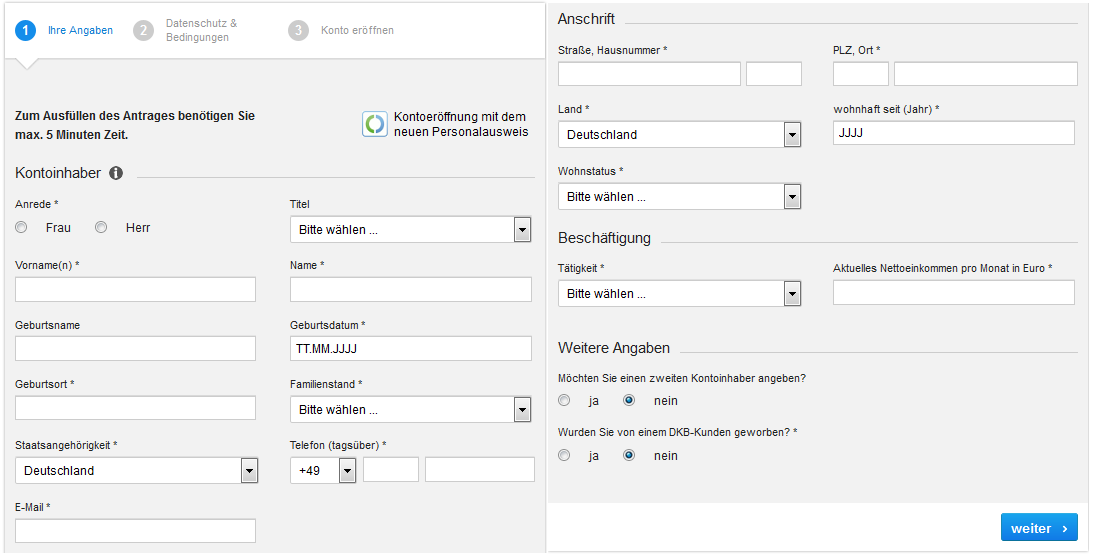

Wer eine Festgeldanlage bei der DKB Bank tätigen möchte, benötigt zunächst ein Girokonto bei der Bank und den damit verbundenen Zugang zum Online Banking. Das Girokonto kommt mit einer kostenlosen DKB Bank Kreditkarte daher und ist ebenfalls gebührenfrei bei der Kontoführung. Um ein Girokonto zu eröffnen, ist es notwendig, einen Antrag auszufüllen, der auf der Webseite der Bank zu finden ist. Dabei werden nicht viele Angaben notwendig und in wenigen Minuten ist die Registrierung erledigt.

Wer eine Festgeldanlage bei der DKB Bank tätigen möchte, benötigt zunächst ein Girokonto bei der Bank und den damit verbundenen Zugang zum Online Banking. Das Girokonto kommt mit einer kostenlosen DKB Bank Kreditkarte daher und ist ebenfalls gebührenfrei bei der Kontoführung. Um ein Girokonto zu eröffnen, ist es notwendig, einen Antrag auszufüllen, der auf der Webseite der Bank zu finden ist. Dabei werden nicht viele Angaben notwendig und in wenigen Minuten ist die Registrierung erledigt.

Daraufhin werden alle Angaben noch einmal kontrolliert und anschließend wird der Kontoantrag ausgedruckt und unterschrieben. Mit den Kontoeröffnungsunterlagen begibt sich der Kunde samt gültigem Personalausweis in die nächste Postfiliale und lässt eine Legitimierung vornehmen. Eine solche Identitätsfeststellung ist per Gesetz vorgeschrieben und dient der Sicherheit des Kontoinhabers. Das PostIdent verfahren nimmt nur wenige Minuten in Anspruch und ist vollkommen kostenlos.

Für das Festgeldkonto ist das DKB Girokonto Voraussetzung

Anschließend werden die gesamten Unterlagen an die DKB Bank geschickt und dort bearbeitet. Ist alles erledigt, kommen die Willkommensunterlagen samt neuem Girokonto und Kreditkarte per Post und die zugehörige PIN einige Tage später. Wer einmal einen Online Banking Zugang erhalten hat, kann in kurzer Zeit eine Festgeldanlage eröffnen und dafür sind keine weiteren Unterschriften oder Legitimierungen notwendig.

DKB Bank Immobilien

DKB Bank Kreditkarte

DKB Bank Tagesgeld

DKB Bank Visa

DKB Bank Zinsen

DKB Cash Konto

DKB Konto Eroeffnen

Wie sieht es mit der übrigen Produktpalette aus?

Als Universalbank stellt DKB den Kunden eine breite Palette an Finanzprodukten zur Verfügung und bietet auch weitere Leistungen wie zum Beispiel den DKB-Club oder die DKB Sportwelt. Was die Produktpalette angeht, so sind beispielsweise Girokonten und diverse Kreditkarten zu finden und neben dem Festgeldkonto sind noch weitere Spar- und Anlageprodukte vorhanden.

Als Universalbank stellt DKB den Kunden eine breite Palette an Finanzprodukten zur Verfügung und bietet auch weitere Leistungen wie zum Beispiel den DKB-Club oder die DKB Sportwelt. Was die Produktpalette angeht, so sind beispielsweise Girokonten und diverse Kreditkarten zu finden und neben dem Festgeldkonto sind noch weitere Spar- und Anlageprodukte vorhanden.

So gibt es beispielsweise Sparpläne und Fondssparpläne sowie ein kostenloses Wertpapierdepot. Was die Kredite und Finanzierungen angeht, so gibt es auch mehrere Produkte, die zur Auswahl stehen. So können Kunden beispielsweise einen klassischen Konsumentenkredit beantragen aber auch einen Antrag auf eine Immobilienfinanzierung oder einen Studienkredit stellen.

Das Festgeld der DKB Bank geht mit Zinsen von bis zu 0,90 Prozent einher

Unser Fazit: Gute Konditionen

Auch wenn das DKB Bank Festgeld mit maximal 0,90 Prozent p.a. nicht über die höchsten Zinsen verfügt, die es zu finden gibt, so können andere Konditionen diesen Punkt wieder wett machen. So erfolgt beispielsweise die Zinsauszahlung am Ende der Laufzeit und die Gutschrift erfolgt vierteljährlich. Auch diese Weise entsteht ein häufiger Zinseszinseffekt und das kommt der Renditeentwicklung zugute. Die Mindestanlage liegt bei 2.500 Euro und eine Obergrenze ist nicht angegeben.

vergleichJetzt direkt zum Kredit Vergleich