Welche Zinsen sind bei der DKB Bank zu finden? Wir klären Sie ganz genau auf

Egal ob es sich um eine Festgeldanlage handelt oder um einen Konsumentenkredit. Die Zinskonditionen vieler Finanzprodukte sind Faktoren, die eine große Rolle spielen, wenn es darum geht, sich für ein Produkt zu entscheiden. Bei einer Anlage sagen die Zinsen etwas darüber aus, wie rentabel diese sein wird und bei einem Kredit zeigt der Zinssatz, wie teuer das Darlehen den Kreditnehmer zu stehen kommt. Nachfolgend wollen wir Ihnen alle wichtigen DKB Bank Zinsen zeigen und Ihnen erklären, wie Sie Kunde der DKB Bank werden können.

Egal ob es sich um eine Festgeldanlage handelt oder um einen Konsumentenkredit. Die Zinskonditionen vieler Finanzprodukte sind Faktoren, die eine große Rolle spielen, wenn es darum geht, sich für ein Produkt zu entscheiden. Bei einer Anlage sagen die Zinsen etwas darüber aus, wie rentabel diese sein wird und bei einem Kredit zeigt der Zinssatz, wie teuer das Darlehen den Kreditnehmer zu stehen kommt. Nachfolgend wollen wir Ihnen alle wichtigen DKB Bank Zinsen zeigen und Ihnen erklären, wie Sie Kunde der DKB Bank werden können.DKB Bank Zinsen: Das Wichtigste auf einen Blick

- Das Festgeld bei der DKB Bank wird mit maximal 0,90 Prozent p.a. verzinst

- Bei dem Zinswachstum-Konto sind Zinsen bis zu 1,00 Prozent p.a. möglich

- Beim Ratenkredit gilt ein pauschaler Zinssatz von 4,19 Prozent p.a.

- Den Studienkredit gibt es für jährliche 6,49 Prozent

- Um Kunde der DKB Bank zu werden, muss eine Eröffnung eines Girokontos erfolgen und es ist der Zugang zum Online Banking notwendig

Wir stellen Ihnen das DKB Bank Tagesgeld samt Zinsen vor

Ein klassisches DKB Bank Tagesgeld Konto ist nicht zu finden, aber es gibt eine Anlagevariante, die ebenso wie das Tagesgeld dem Anleger Flexibilität bietet, was die Verfügungen über die eigenen Ersparnisse angeht. Dieses Konto heißt „Zuwachssparen“ und dabei gelten folgende Konditionen: Es gilt eine fest vereinbarte Laufzeit von fünf Jahren und dabei steigt der gewährte Zinssatz von Jahr zu Jahr an. Die DKB Bank Zinsentwicklung beginnt im ersten Jahr bei 0,25 Prozent p.a. und im letzten Jahr wird ein Zins in Höhe von 1,00 Prozent p.a. gewährt.

Ein klassisches DKB Bank Tagesgeld Konto ist nicht zu finden, aber es gibt eine Anlagevariante, die ebenso wie das Tagesgeld dem Anleger Flexibilität bietet, was die Verfügungen über die eigenen Ersparnisse angeht. Dieses Konto heißt „Zuwachssparen“ und dabei gelten folgende Konditionen: Es gilt eine fest vereinbarte Laufzeit von fünf Jahren und dabei steigt der gewährte Zinssatz von Jahr zu Jahr an. Die DKB Bank Zinsentwicklung beginnt im ersten Jahr bei 0,25 Prozent p.a. und im letzten Jahr wird ein Zins in Höhe von 1,00 Prozent p.a. gewährt.

Eine Mindesteinlage ist hierbei erforderlich und liegt bei 500 Euro. Die Maximalsumme ist mit 100.000 Euro angegeben. Die Renditeausschüttung erfolgt zum Ende der Laufzeit und es erfolgt eine jährliche Zinsgutschrift. Da es sich um eine mehrjährige Anlage handelt, entstehen im Laufe der Zeit ebenfalls Zinseszinsen. Will der Anleger auf das Kontoguthaben zugreifen, kann er dies flexibel tun, solange ein Monatsbetrag von insgesamt 2.000 Euro nicht überschritten wird. Auch größere Verfügungen sind möglich, allerdings wird eine Gebühr fällig.

Wie sieht es mit den Festgeldzinsen aus?

Kommen wir nun zu den DKB Bank Festgeldzinsen. Wie es bei einer solchen Anlage üblich ist, gelten DKB Bank Zinsen, die sich nach der gewählten Laufzeit richten, die zwischen einem Jahr und zehn Jahren gewählt werden kann. Der Mindestzinssatz beträgt dabei 0,20 Prozent p.a. und maximal gilt eine Verzinsung von 0,90 Prozent im Jahr.

Kommen wir nun zu den DKB Bank Festgeldzinsen. Wie es bei einer solchen Anlage üblich ist, gelten DKB Bank Zinsen, die sich nach der gewählten Laufzeit richten, die zwischen einem Jahr und zehn Jahren gewählt werden kann. Der Mindestzinssatz beträgt dabei 0,20 Prozent p.a. und maximal gilt eine Verzinsung von 0,90 Prozent im Jahr.

Eine Mindesteinlage ist auch hier erforderlich und diese beträgt 2.500 Euro. Ein Maximalbetrag ist bei dem DKB Bank Festgeld nicht angegeben. Das Geld auf einem solchen Konto wird über die gesamtlaufzeit fest angelegt und der Sparer kann nicht auf das Geld zugreifen. Braucht der Anleger dieses Guthaben trotzdem, muss die gesamte Anlage aufgelöst werden und dabei gehen alle erzielten Renditen verloren.

Was die Zinsgutschriften angeht, so erfolgt eine vierteljährliche Auszahlung auf das Festgeldkonto. Dies hat zur Folge, dass ein häufiger Zinseszinseffekt entsteht. Eine Auszahlung der gesamten Rendite erfolgt samt Anlagebetrag zum Ende der Laufzeit. Eine automatische Wiederanlage gibt es nicht und wer dies wünscht, muss einen speziellen Antrag stellen.

Welche DKB Bank Zinsen werden für Kredite berechnet?

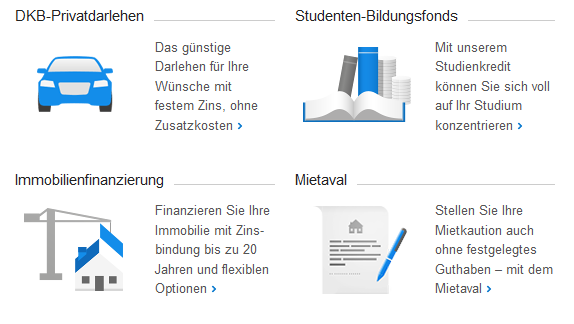

Kommen wir nun zu den DKB Bank Kredit Zinsen. Insgesamt sind vier unterschiedliche Darlehensvarianten zu finden und jedes von ihnen weist eigene Zinskonditionen und Merkmale auf, die wir nachfolgend betrachten wollen:

Kommen wir nun zu den DKB Bank Kredit Zinsen. Insgesamt sind vier unterschiedliche Darlehensvarianten zu finden und jedes von ihnen weist eigene Zinskonditionen und Merkmale auf, die wir nachfolgend betrachten wollen:

- DKB Privatdarlehen: Dies ist ein klassischer Konsumentenkredit ohne Zweckbindung. Beträge können zwischen 2.00 Euro und 50.000 Euro beantragt werden und das bei Laufzeiten zwischen 12 Monaten und 84 Monaten. Der Zins dieses Darlehens ist unabhängig von Laufzeit oder Bonität und liegt bei 4,19 Prozent p.a.

- DKB Immobilienfinanzierung: Hierbei werden die Zinsen individuell festgelegt und Faktoren wie Laufzeit und Kreditwürdigkeit spielen dabei eine Rolle. Eine Sollzinsbindung kann zwischen fünf und 20 Jahren gewählt werden und es sind kostenfreie Sondertilgungen möglich.

- Studienkredit: Dieses Darlehen ist für Kreditnehmer unter 30 Jahren gedacht und dabei können Beträge bis zu 5.000 Euro gewährt werden. Der Jahreszins ist fest und liegt bei effektiven 6,49 Prozent.

- Mietaval: Bei dieser letzten Finanzierungsvariante handelt es sich um die Möglichkeit, einen Antrag auf Übernahme der Mietkaution zu stellen. Die Gebühren für dieses Darlehen werden in Form von Aval-Provision berechnet und liegen bei 2,50 Prozent p.a. und zwar bei mindestens 50 Euro. Weitere 30 Euro werden einmalig für die Ausstellung der Kautionsurkunde erhoben.

Bei der DKB Bank sind vier Darlehensvarianten zu finden

DKB Bank Festgeld

DKB Bank Immobilien

DKB Bank Kreditkarte

DKB Bank Tagesgeld

DKB Bank Visa

DKB Cash Konto

DKB Konto Eroeffnen

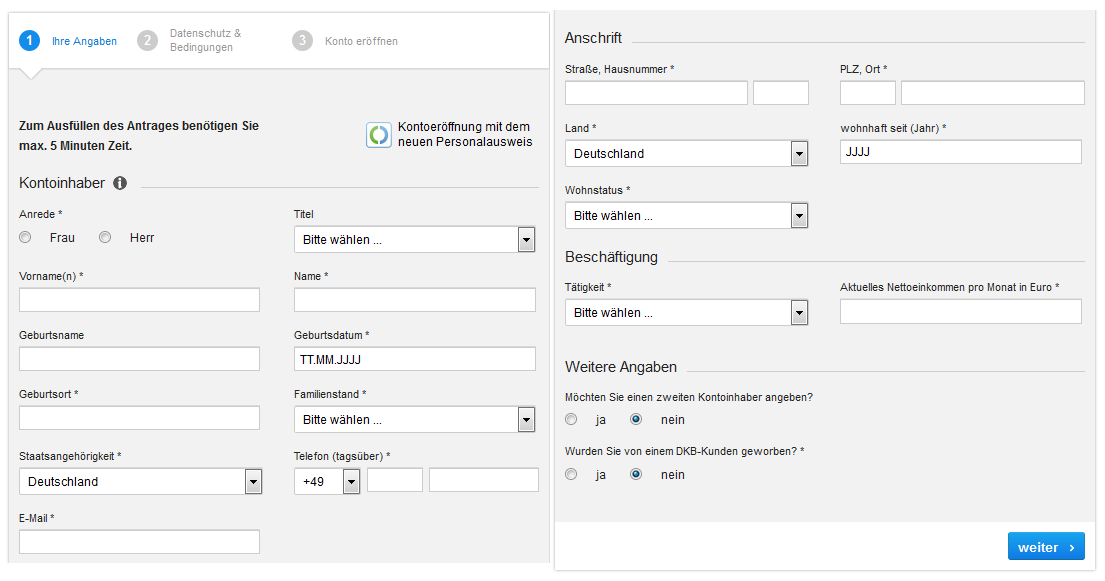

So werden Sie Kunde der DKB Bank

Egal um welches Finanzprodukt es sich handelt, das der Neukunde beantragen möchte, der Weg führt immer über das Girokonto der Bank, das den Namen DKB-Cash trägt. So werden Anlagen über dieses Konto getätigt und auch für Ratenzahlungen einer Finanzierung ist dieses Konto gedacht. Eine Kontoeröffnung ist bei der Bank in wenigen Schritten abgeschlossen und weder für die Eröffnung noch für die Führung des Kontos fallen Gebühren an.

Innerhalb weniger Minuten ist das Registrierungsformular ausgefüllt und nach einer Prüfung aller getätigten Angaben werden die Unterlagen ausgedruckt und unterschrieben. Dann begibt sich der Neukunde samt allen Unterlagen und dem eigenen Personalausweis in die nächste Postfiliale und lässt eine Legitimierung vornehmen. Diese geschieht im Rahmen des sogenannten PostIdent–Verfahrens. Das Verfahren ist kostenlos und nimmt nur wenige Minuten in Anspruch.

So sieht der Kontoeröffnungsantrag bei der DKB Bank aus

Ist alles erledigt, werden alle Dokumente an die DKB Bank geschickt und der neue Kunde muss zunächst die Bearbeitung abwarten. Am Ende der Bearbeitungszeit bekommt der Kunde seine Willkommensunterlagen und dem Zugang zum Online Banking per Post zugeschickt. Die EC Karte und die zugehörige PIN kommen innerhalb einiger Tage in separaten Sendungen. Über das Online Banking können dann im persönlichen Kundenbereich alle Produkte beantragt werden, die bei der DKB Bank zu finden sind.

Fazit: Vor allem die Kreditzinsen überzeugen

Bei der DKB Bank sind unterschiedliche Finanzprodukte zu finden und sie alle weisen eine spezifische Verzinsung und individuelle Konditionen auf. Überzeugen konnten und dabei vor allem die Kredit Zinsen der Bank. So wird beispielsweise ein Ratenkredit mit einem bonitätsunabhängigen Zinssatz von 4,19 Prozent gewährt. Ein Studienkredit ist bereits für 6,49 Prozent im Jahr zu haben. Das Festgeldkonto wird mit einem maximalen Satz von 0,90 Prozent verzinst und beim Zinswachstum-Konto ist eine maximale Verzinsung von 1,00 Prozent p.a. zu finden.

Bei der DKB Bank sind unterschiedliche Finanzprodukte zu finden und sie alle weisen eine spezifische Verzinsung und individuelle Konditionen auf. Überzeugen konnten und dabei vor allem die Kredit Zinsen der Bank. So wird beispielsweise ein Ratenkredit mit einem bonitätsunabhängigen Zinssatz von 4,19 Prozent gewährt. Ein Studienkredit ist bereits für 6,49 Prozent im Jahr zu haben. Das Festgeldkonto wird mit einem maximalen Satz von 0,90 Prozent verzinst und beim Zinswachstum-Konto ist eine maximale Verzinsung von 1,00 Prozent p.a. zu finden.