Lohnt sich eine Baufinanzierung bei der Commerzbank? Wir stellen Ihnen das Angebot vor

| Rang | Anbieter | Kreditkarte / EC Karte | Guthabenzins | Dispozins | Kontogebühr | Testbericht | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|  | Kreditkarte, Girocard | 0,00% | 8,90% | 0,00 € | N26 Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | veränderlichen Sollzins von 10,75 % p.a. | 0,00 € | comdirect Erfahrungen | Zum Anbieter |

|  | Kreditkarte, Girocard | 0,00% | 6,99% | 0,00 € | ING Erfahrungen | Zum Anbieter |

Die wenigsten Menschen, die den Wunsch haben, sich ein Eigenheim zu kaufen oder zu bauen, haben den notwendigen Betrag auf der hohen Kante. Diejenigen, die das Geld nicht übrig haben, sind auf eine Immobilienfinanzierung angewiesen. Doch es ist gar nicht so einfach, ein Angebot zu finden, bei dem man sicher sein kann, auch auf lange Sicht zufrieden zu sein. Bei Baufinanzierungen handelt es sich meist um große Summen und so darf eine Auswahl nicht aus dem Bauch heraus erfolgen. Wir wollen Sie bei Ihrer Suche unterstützen und stellen Ihnen nachfolgend die Commerzbank Baufinanzierung vor. Wir erklären Ihnen alle Leistungen und Konditionen und zeigen Ihnen, welche Commerzbank Baufinanzierung Erfahrungen wir machen konnten.

Die Commerzbank Baufinanzierung auf einen Blick

- Für jeden Kreditnehmer wird bei der Commerzbank ein individuelles Finanzierungskonzept entwickelt

- Dabei werden Angebote von 250 verschiedenen Partnerbanken untereinander verglichen

- Sondertilgungen, Ratenpausen oder Tilgungsanpassungen können vorgenommen werden

So sehen die Konditionen der Baufinanzierung aus

Bei der Commerzbank Immobilienfinanzierung handelt es sich nicht um ein direktes Angebot der Bank. Vielmehr arbeitet das Unternehmen mit mehr als 250 Banken zusammen und dabei kann für jeden Kreditnehmer ein individuelles Angebot erstellt werden. Bevor es an die Beantragung geht, kann sich der Interessent mit Hilfe der unterschiedlichen Commerzbank Baufinanzierung Rechner mit interessanten und hilfreichen Fakten versorgen lassen.

Bei der Commerzbank Immobilienfinanzierung handelt es sich nicht um ein direktes Angebot der Bank. Vielmehr arbeitet das Unternehmen mit mehr als 250 Banken zusammen und dabei kann für jeden Kreditnehmer ein individuelles Angebot erstellt werden. Bevor es an die Beantragung geht, kann sich der Interessent mit Hilfe der unterschiedlichen Commerzbank Baufinanzierung Rechner mit interessanten und hilfreichen Fakten versorgen lassen.

- Budgetrechner: Mit dieser Funktion kann der Nutzer herausfinden, wie viel die Immobilie unter Berücksichtigung der individuellen finanziellen Gegebenheiten maximal kosten darf. Hier werden Daten wie die Dauer der Sollzinsbindung, die anfängliche Tilgung und der monatlich verfügbare Betrag eingetragen.

- Haushaltsrechner: Dieser Rechner kann dazu genutzt werden, um alle monatlichen Verbindlichkeiten zu berechnen und auf diese Weise herauszufinden, wie viel Spielraum für eine Darlehensrate besteht.

- Kauf-/Mietrechner: Hiermit kann die eigene Miethöhe angegeben werden und es wird berechnet, ob sich die Miete oder der Kauf einer Immobilie auf lange Sicht mehr auszahlt.

- Notarkostenrechner: Hiermit können Gebühren für den Notar sowie weitere Kosten für Veränderungen im Grundbuch berechnet werden.

Ein spezieller Commerzbank Baufinanzierung Zinsrechner ist nicht zu finden, denn eine Aussage vorab zu tätigen ist bei dem Finanzierungsangebot der Bank nicht möglich. Für jeden Kreditnehmer gelten bei der Commerzbank Immobilienfinanzierung ganz individuelle Konditionen, die sich nach den Anforderungen, Vorstellungen und den Gegebenheiten der jeweiligen Antragsteller richten.

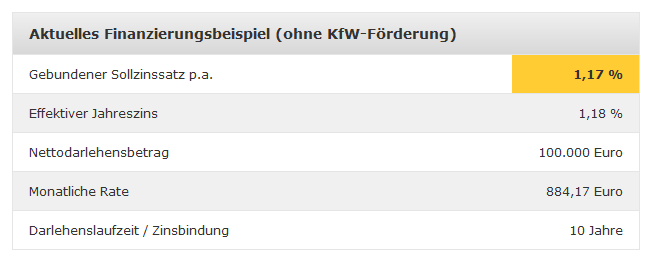

Eine Beispielrechnung für eine Baufinanzierung der Commerzbank

Wir eine Kreditanfrage gestellt und es ist eine erfolgreiche Erstprüfung durchgeführt worden, vergleicht die Commerzbank die Angebote der Partnerbanken und ermittelt das beste Konzept. Dabei wird eng mit den Kreditnehmern zusammengearbeitet und alle Rahmenbedingungen werden in einem persönlichen Gespräch festgelegt.

Der Antragsteller genießt aufgrund der großen Auswahl an Partnerunternehmen die maximale Flexibilität. So können nach Wunsch bestimmte Konditionen wie beispielsweise die Commerzbank Baufinanzierung Sondertilgung beantragt werde, oder der Darlehensnehmer möchte vielleicht die Freiheit haben, Ratenpausen einzulegen oder Tilgungsanpassungen vorzunehmen. Unter Umständen ist es sogar möglich, eine Commerzbank Baufinanzierung ohne Eigenkapital zu erhalten.

ing-dibaJetzt Kreditangebot vom Testsieger ING anfordernSo wird das Immobiliendarlehen beantragt

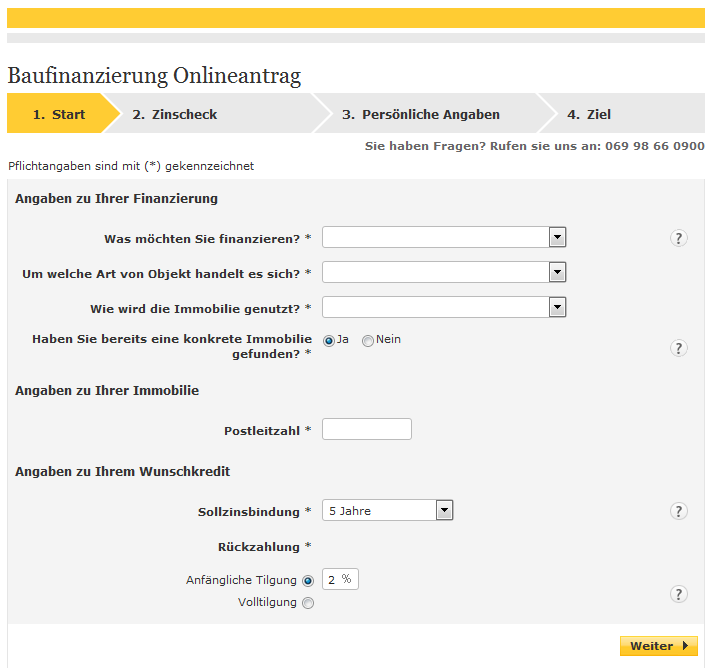

Um ein Darlehen bei der Commerzbank zu erhalten, wird im ersten Schritt eine unverbindliche Finanzierungsanfrage gestellt. Die ist mit Hilfe eines Online-Formulars möglich, das auf der Webseite der Bank zu finden ist. Die Anfrage wird in mehreren Schritten realisiert und dabei muss der Antragsteller zahlreiche persönliche Angaben tätigen. Diese sind bei der Einschätzung des Darlehensnehmers behilflich und auf Basis dieser Angaben werden auch die groben Konditionen festgelegt.

Um ein Darlehen bei der Commerzbank zu erhalten, wird im ersten Schritt eine unverbindliche Finanzierungsanfrage gestellt. Die ist mit Hilfe eines Online-Formulars möglich, das auf der Webseite der Bank zu finden ist. Die Anfrage wird in mehreren Schritten realisiert und dabei muss der Antragsteller zahlreiche persönliche Angaben tätigen. Diese sind bei der Einschätzung des Darlehensnehmers behilflich und auf Basis dieser Angaben werden auch die groben Konditionen festgelegt.

Ist alles ausgefüllt, wird das Formular abgeschickt und es erfolgt eine erste Prüfung der Angaben. Die Antwort kommt in der rege nach kurzer Zeit und dem Antragsteller wird auch direkt der zukünftige Zinssatz mitgeteilt. Daraufhin wird ein Beratungsgespräch vereinbart, in dem alle Details zur Finanzierung festgelegt werden. Anschließend bekommt der Kreditnehmer alle Antragsunterlagen wahlweise per Mail oder per Post zugeschickt.

Ist der Kreditantrag da, sollten alle Konditionen und Angaben sorgfältig geprüft werden und dann fehlt nur noch die Unterschrift, um den Vertrag rechtskräftig zu machen. Dann noch alle notwendigen Commerzbank Baufinanzierung Unterlagen beifügen und samt Personalausweis oder Reisepass in die nächste Postfiliale begeben. Dort wird innerhalb weniger Minuten ein PostIdent Verfahren vorgenommen, das der Identitätsfeststellung des Antragstellers dient.

So sieht eine Finanzierungsanfrage bei der Commerzbank aus

Ist dies erledigt, werden alle Dokumente an die Commerzbank geschickt, wo sie nun abschließend bearbeitet werden. Bei einer erfolgreichen Prüfung wird der Darlehensbetrag umgehend auf das Referenzkonto des Kreditnehmers überwiesen. Dabei kann es sich um eine beliebige Kontoverbindung handeln, oder der Kreditnehmer eröffnet ein Commerzbank Konto und nutzt dieses für den Zahlungsverkehr. Eine Übersicht über ausstehende Ratenzahlungen und die Sonderkonditionen kann der Kunde jederzeit in seinem persönlichen Commerzbank Online Banking Bereich einsehen und auf diese Weise immer den Überblick behalten.

Welche Darlehen sind noch für Immobilien zu finden?

Neben der Baufinanzierung ist bei der Commerzbank auch ein sogenannter Modernisierungskredit zu finden. Dabei handelt es sich um einen Ratenkredit, der im Zusammenhang mit Projekten rund um die eigene Immobilie gewährt wird. Dabei kann es sich um Ausbauten, Renovierungsmaßnahmen oder auch Installationen alternativer Stromanlagen etc. handeln. Den Unterschied zur Baufinanzierung macht unter anderem auch die Tatsache aus, dass bei Inanspruchnahme dieses Darlehens kein Grundbucheintrag erfolgt.

Neben der Baufinanzierung ist bei der Commerzbank auch ein sogenannter Modernisierungskredit zu finden. Dabei handelt es sich um einen Ratenkredit, der im Zusammenhang mit Projekten rund um die eigene Immobilie gewährt wird. Dabei kann es sich um Ausbauten, Renovierungsmaßnahmen oder auch Installationen alternativer Stromanlagen etc. handeln. Den Unterschied zur Baufinanzierung macht unter anderem auch die Tatsache aus, dass bei Inanspruchnahme dieses Darlehens kein Grundbucheintrag erfolgt.

Was die möglichen Kreditsummen angeht so liegen die Grenzen bei 5.000 Euro und 80.000 Euro. Laufzeiten sind mit mindestens 24 Monaten und mit maximal 120 Monaten angegeben. Die Höhe der Zinsen wird individuell festgelegt und ist einzig von der Bonität des Antragstellers abhängig. Sondertilgungen sind einmal im Jahr kostenlos möglich und dabei können bis zu 50 Prozent der Restsumme beglichen werden.

Fazit: Individuelle Darlehenskonditionen nach Maß

Allgemeingültige Konditionen sind bei der Baufinanzierung der Commerzbank nicht vorhanden. Für jeden Antragsteller wird ein maßgeschneidertes und individuelles Konzept entwickelt und dabei arbeitet die Commerzbank mit 250 Partnerbanken zusammen, um die besten Angebote zu finden, die optimal zu den persönlichen Anforderungen und Vorstellungen der Darlehensnehmer passen. Wer diese Immobilienfinanzierung erhalten möchte, stellt zunächst eine unverbindliche Kreditanfrage und wartet die Erstprüfung ab. Anschließend werden in einem Beratungsgespräch alle Rahmenbedingungen festgelegt und kurze Zeit ist der Vertrag unterschriftsreif.

Allgemeingültige Konditionen sind bei der Baufinanzierung der Commerzbank nicht vorhanden. Für jeden Antragsteller wird ein maßgeschneidertes und individuelles Konzept entwickelt und dabei arbeitet die Commerzbank mit 250 Partnerbanken zusammen, um die besten Angebote zu finden, die optimal zu den persönlichen Anforderungen und Vorstellungen der Darlehensnehmer passen. Wer diese Immobilienfinanzierung erhalten möchte, stellt zunächst eine unverbindliche Kreditanfrage und wartet die Erstprüfung ab. Anschließend werden in einem Beratungsgespräch alle Rahmenbedingungen festgelegt und kurze Zeit ist der Vertrag unterschriftsreif.