Wer Geld verleiht, will ist in aller Regel auch wieder zurück haben. Deshalb prüfen fast alle Banken vor der Vergabe eines Kredits die Bonität ihrer Kunden. Die Fidor Bank verspricht jetzt eine Kreditkarte ohne Schufa, bei der sogar ein Dispo möglich ist. Der Teufel liegt allerdings, wie so oft, im Detail.

Wer Geld verleiht, will ist in aller Regel auch wieder zurück haben. Deshalb prüfen fast alle Banken vor der Vergabe eines Kredits die Bonität ihrer Kunden. Die Fidor Bank verspricht jetzt eine Kreditkarte ohne Schufa, bei der sogar ein Dispo möglich ist. Der Teufel liegt allerdings, wie so oft, im Detail.

Was noch bei einer Kreditkarte ohne Schufa zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Kreditkarte ohne Schufa mit Dispo.

miles_&_moreJetzt Miles&More Kreditkarte beantragen1. Girokonto ohne Schufa

Ein paar Zahlungsausfälle sind bei der Kreditvergabe meist einkalkuliert, doch wenn ein großer Teil der Kunden seine Schulden nicht tilgt, ist die Bank bald pleite. Geld gibt es deshalb nur bei zumindest mittlerer Bonität. Das gilt sogar für Kreditplattformen wie auxmoney und Lendico. Die Plattform auxmoney akzeptiert immerhin Kunden mit geringer Bonität, wird eine bestimmte Ausfallwahrscheinlichkeit überschritten, gibt es aber selbst hier kein Geld mehr.

Ein paar Zahlungsausfälle sind bei der Kreditvergabe meist einkalkuliert, doch wenn ein großer Teil der Kunden seine Schulden nicht tilgt, ist die Bank bald pleite. Geld gibt es deshalb nur bei zumindest mittlerer Bonität. Das gilt sogar für Kreditplattformen wie auxmoney und Lendico. Die Plattform auxmoney akzeptiert immerhin Kunden mit geringer Bonität, wird eine bestimmte Ausfallwahrscheinlichkeit überschritten, gibt es aber selbst hier kein Geld mehr.

Zu einer Prüfung der Bonität bei der Vergabe größerer Darlehen sind die Banken sogar verpflichtet, denn zu optimistische Prognosen über die Kreditrückzahlung haben ja vor weniger als zehn Jahren die weltweite Finanzkrise ausgelöst. Damals hatten vor allem US-Banken sehr großzügig Immobiliendarlehen vergeben. Als diese nicht zurückgezahlt werden konnten, waren auch die Banken insolvent.

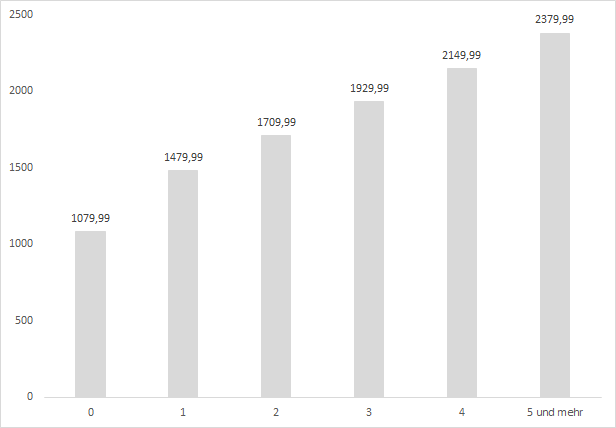

Pfändungsfreigrenze nach Zahl der vom Schuldner zu versorgenden Personen, meist Kindern. Wer drei Kinder hat, dessen Nettoeinkommen ist bis 1.929,99 Euro nicht pfändbar. Quelle: Bundesgesetzblatt Jahrgang 2015 Teil I Nr. 16

Dabei spielt für die Banken nicht nur die Frage eine Rolle, ob der Kreditnehmer seine Schulden theoretisch zurückzahlen könnte, sondern auch ob er pfändbare wäre. Wer kein Vermögen hat, bei dem ist nur das Einkommen pfändbar, allerdings nur oberhalb von gesetzlich definierten Grenzen. Selbst bei einem Alleinstehenden darf das Gehalt erst ab 1.080 Euro gepfändet werden.

Deshalb vergeben Banken größere Kredite eigentlich nie ohne Bonitätsprüfung. Die Ausnahme sind Mikrokredite, beispielsweise über 100 Euro. Hier können die Geldgeber darauf hoffen, dass sich genug pfändbares Vermögen findet und der Kreditnehmer nicht wegen eines so geringen Betrages eine Privatinsolvenz in Kauf nimmt. Eine Kreditkarte ohne Schufa mit Dispo ist also nicht grundsätzlich unmöglich, wer mehr als 1.000 Euro Kredit möchte, kommt an einer Bonitätsprüfung aber nicht vorbei.

miles_&_moreJetzt Miles&More Kreditkarte beantragen2. Kreditkarte ohne Schufa ohne Dispo der Fidor Bank

Wenn die Fidor Bank nun eine Kreditkarte ohne Schufa ohne Dispo anbietet, ist das Betrug? Nein, das Geldhaus aus München ist eine ganz normale Bank, auch wenn man sich selbst in der Werbung gerne als große Gemeinschaft verkauft. Doch formal besitzt das Unternehmen eine Bankenlizenz und ist eine Aktiengesellschaft.

Die Fidor Bank verzichtet oft auf eine Schufa-Prüfung.

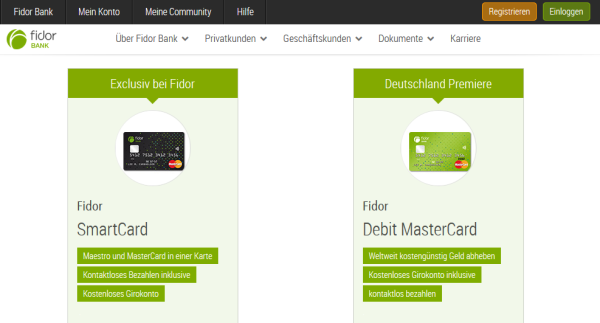

Trotzdem bietet das Unternehmen eine Konto und eine Kreditkarte ohne Schufa mit Dispo, genauer gesagt sogar zwei. Das Standardangebot ist die Fidor SmartCard. Sie vereint eine MasterCard und eine Maestro-Karte („EC-Karte“) in einem. Das ist tatsächlich sehr praktisch, denn so müssen nicht mehr zwei Karten in der Geldbörse stecken. Mit der Karte lässt sich kostenlos bezahlen und zweimal im Monat auch kostenlos Geld am Automaten abheben. Auf eine Schufa-Abfrage wird beim Antrag verzichtet, doch dafür wird beim Schufa-Konkurrenten Creditreform eine Bonitätsauskunft eingeholt. Ganz ohne Bonitätsprüfung gibt es aber die Fidor Debit MasterCard, die aber etwas weniger bietet als die SmartCard.

Trotzdem bietet das Unternehmen eine Konto und eine Kreditkarte ohne Schufa mit Dispo, genauer gesagt sogar zwei. Das Standardangebot ist die Fidor SmartCard. Sie vereint eine MasterCard und eine Maestro-Karte („EC-Karte“) in einem. Das ist tatsächlich sehr praktisch, denn so müssen nicht mehr zwei Karten in der Geldbörse stecken. Mit der Karte lässt sich kostenlos bezahlen und zweimal im Monat auch kostenlos Geld am Automaten abheben. Auf eine Schufa-Abfrage wird beim Antrag verzichtet, doch dafür wird beim Schufa-Konkurrenten Creditreform eine Bonitätsauskunft eingeholt. Ganz ohne Bonitätsprüfung gibt es aber die Fidor Debit MasterCard, die aber etwas weniger bietet als die SmartCard.

3. Fidor SmartCard im Test

Ja, die Fidor SmartCard ist eine Kreditkarte ohne Schufa mit Dispo, wobei das Wort Dispo etwas missverständlich ist. Statt einen Dispokredit erhält man ein kostenloses Darlehen, bis die Kreditkartenrechnung entweder in der Mitte oder am Ende des Monats kommt. Üblicherweise werden dabei nämlich die Ausgaben vorfinanziert und zu einem festgelegten Termin dann gemeinsam abgebucht, meist in der Mitte oder am Ende des Monats. Wer am Monatsende zahlt und am 3. des Monats mit der Kreditkarte zahlt, der hat fast einen Monat ein Darlehen bekommen.

Ja, die Fidor SmartCard ist eine Kreditkarte ohne Schufa mit Dispo, wobei das Wort Dispo etwas missverständlich ist. Statt einen Dispokredit erhält man ein kostenloses Darlehen, bis die Kreditkartenrechnung entweder in der Mitte oder am Ende des Monats kommt. Üblicherweise werden dabei nämlich die Ausgaben vorfinanziert und zu einem festgelegten Termin dann gemeinsam abgebucht, meist in der Mitte oder am Ende des Monats. Wer am Monatsende zahlt und am 3. des Monats mit der Kreditkarte zahlt, der hat fast einen Monat ein Darlehen bekommen.

So gesehen ist die Kreditfunktion der MasterCard sogar besser als ein Dispo, denn für diesen Zeitraum fallen keine Zinsen an. Die Kosten der Kreditkartengesellschaft werden über die Gebühren gedeckt, die von den Händlern verlangt werden – und manchmal auch über Jahresgebühren für die Kreditkarte. Allerdings nicht im Fall der Fidor SmartCard, die ist nämlich gebührenfrei.

miles_&_moreJetzt Miles&More Kreditkarte beantragenKreditkarte ohne Schufa – ist also alles gut?

Zunächst sollte man aber die Frage klären, ob die SmartCard überhaupt für Kunden in Frage kommt, die eine Kreditkarte ohne Schufa mit Dispo suchen. Die Antwort darauf muss lauten: Kommt drauf an. Denn eine Bonitätsprüfung findet ja über Creditreform Boniversum statt.

Zunächst sollte man aber die Frage klären, ob die SmartCard überhaupt für Kunden in Frage kommt, die eine Kreditkarte ohne Schufa mit Dispo suchen. Die Antwort darauf muss lauten: Kommt drauf an. Denn eine Bonitätsprüfung findet ja über Creditreform Boniversum statt.

Die Creditreform Vereine sind grundsätzlich der Schufa nicht unähnlich. Schon 1879 hatten sich mehrere Händler zusammengeschlossen und einen Verein gegründet, der Informationen über nicht gezahlte Rechnungen sammelte. Kein Vereinsmitglied sollte noch Darlehen an Jemanden vergeben, der bei einem anderen Mitglied im Zahlungsverzug war. Bis heute ist Creditreform regional in Vereinsform organisiert, Händler und Banken sind also Mitglieder eines der vielen Creditreform Vereine.

Für den überregionalen Datenaustausch haben sich die rund 130 lokalen Vereine zu einem Bundesverband zusammengeschlossen. Außerdem wurde die Creditreform AG gegründet, die mehrere bundesweit agierende Tochterunternehmen verwaltet.

Dass Creditreform weit weniger bekannt ist als die Schufa liegt daran, dass der Schwerpunkt ursprünglich auf Firmenkunden lag. Erst seit 1990 werden auch Privatpersonen bewertet, seit 1997 in der eigens dafür gegründeten Tochter Boniversum Creditreform GmbH.

Die Fidor bank wurde sogar zur besten Direktbank 2015 gewählt.

Was aber bedeutet das jetzt für Kunden, die bewusste eine Kreditkarte ohne Schufa suchen? Zunächst einmal, dass es nicht unmöglich ist, die Fidor SmartCard zu erhalten. Denn die Datenbestände von Schufa und Creditreform sind nicht identisch. Ganz ohne Bonitätsauskunft kommt man aber nur bei der Fidor Debit MasterCard aus.

Was die Fidor SmartCard kann

Erst Wahl sollte aber für Kunden die Fidor SmartCard sein. Das beginnt schon damit, dass sie keine Jahresgebühr kostet. Außerdem ist sie, wie bereits erwähnt, eine echte Kreditkarte, mit der sich Ausgaben vorfinanzieren lassen.

Erst Wahl sollte aber für Kunden die Fidor SmartCard sein. Das beginnt schon damit, dass sie keine Jahresgebühr kostet. Außerdem ist sie, wie bereits erwähnt, eine echte Kreditkarte, mit der sich Ausgaben vorfinanzieren lassen.

Zweimal im Monat kann kostenlos Geld abgehoben werden, wer darauf verzichtet kann sogar einen Bonus in Höhe von einem Euro je nicht genutzter Abhebung erhalten. Ab der dritten aber wird es teuer, dann kostet jede 2,00 Euro. Konkurrent DKB bietet ebenfalls bundesweit kostenloses Abheben mit der Kreditkarte, aber ohne Begrenzung nach oben.

Auch die Guthabenverzinsung liegt niedriger als beim Konkurrenten aus Berlin, nämlich bei 0,5 statt 0,7 Prozent. Allerdings verlangt die DKB eine Schufa-Auskunft.

4. Fidor Debit MasterCard im Test

Die Fidor Debit MasterCard ist auf den ersten Blick tatsächlich eine Kreditkarte ohne Schufa mit Dispo. Denn eine Schufa-Auskunft ist nicht nötig, auch keine Prüfung über Creditreform oder einen anderen Anbieter. Allerdings zeigen sich auf den zweiten Blick ein paar Einschränkungen.

miles_&_moreJetzt Miles&More Kreditkarte beantragenDebit Card statt Credit Card

Eine echte Kreditkarte ist die Fidor Debit MasterCard nicht. Das Geld wird stattdessen, wie bei der EC-Karte, sofort vom Konto abgebucht. Wer mehr ausgeben will als er aktuell auf dem Konto hat, der muss zum Dispo greifen.

Genau hier liegt aber der Hacken des Angebots. Tatsächlich ist die MasterCard von Fidor eine Kreditkarte ohne Schufa oder die Einschaltung anderer Bonitätsauskunfteien wie Creditreform Boniversum. Und ein Konto mit Dispo ist es auch, doch die Kombination aus Kreditkarte ohne Schufa und Dispo ist keineswegs garantiert. „MasterCard zuzüglich eines eventuell eingeräumten Dispo oder Geldnotrufs“, heißt es bei der Fidor Bank. Mit anderen Worten, den Dispo erhält man nur mit ausreichender Bonität.

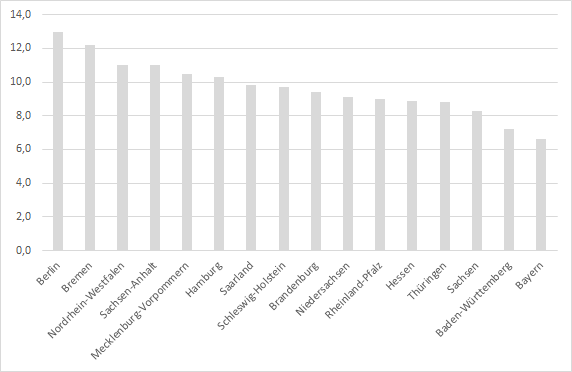

Nicht jeder, der einen negativen Schufa-Eintrag hat, ist auch pleite. Anteil der Personen mit einem oder mehreren negativen Schufa-Merkmal nach Bundesländern. Quelle: Schufa

Einige gute Nachricht für Kunden mit negativer Schufa gibt es trotzdem, die Genehmigung des Dispo ist zum großen Teil abhängig von den Geldeingängen auf dem Konto und nicht nur von der Schufa-Auskunft.

miles_&_moreJetzt Miles&More Kreditkarte beantragen5. Geldnotruf statt Dispo?

Alternativ zum Dispo bietet die Fidor-Bank ihren Kunden auch einen Geldnotruf an. Das Besondere dabei: Kunden erhalten immer einen festen Betrag für einen festen Zeitraum. Beim ersten Geldnotruf erhalten Kunden 100 Euro für 30 Tage geliehen, ab dann immer 199 Euro für genau 60 Tage. Die „Leihgebühren“ sind in beiden Fällen gleich, egal ob 100 Euro für 30 Tage oder 199 Euro für 60 Tage verliehen werden, es kostet in beiden Fällen genauso viel, nämlich sechs Euro.

Alternativ zum Dispo bietet die Fidor-Bank ihren Kunden auch einen Geldnotruf an. Das Besondere dabei: Kunden erhalten immer einen festen Betrag für einen festen Zeitraum. Beim ersten Geldnotruf erhalten Kunden 100 Euro für 30 Tage geliehen, ab dann immer 199 Euro für genau 60 Tage. Die „Leihgebühren“ sind in beiden Fällen gleich, egal ob 100 Euro für 30 Tage oder 199 Euro für 60 Tage verliehen werden, es kostet in beiden Fällen genauso viel, nämlich sechs Euro.

Die Zinsen beim Geldnotruf sind damit alles andere als ein Schnäppchen. Mit 72,0 Prozent gibt die Fidor Bank den effektiven Jahreszins selbst an, doch berechnet das Unternehmen den Wert anders als bei Ratenkrediten üblich. Denn die 72 Prozent sind einfach nur das Zwölffache der für 30 Tage anfallenden Gebühr. Nicht nur, dass 30 Tage nicht ganz einem durchschnittlichen Monat entsprechen, es wurden dabei auch keine Zinseszinsen berücksichtigt. Das aber ist bei Ratenkrediten üblich, selbst wenn die Zinsen monatlich bezahlt werden. Damit man den Zinssatz von einem Darlehen, bei dem monatlich Raten von 100 Euro zurückgezahlt werden mit einem vergleichen kann, bei dem jeweils 200 Euro getilgt werden, wird der effektive Jahreszins immer so berechnet, als ob monatlich weder getilgt noch die Zinsen gezahlt würden. Berechnet man die Zinsen für den Geldnotruf nach der gleichen Methode wie die effektiven Jahreszinsen von Ratenkrediten, dann liegt der Zinssatz zumindest beim ersten Mal bei über 100 Prozent.

Deutlich niedriger sind die Zinsen dann ab dem zweiten Zinsnotruf. Weil jeweils 199 statt 100 verliehen werden und die Laufzeit 60 statt 30 Tage beträgt, wird der Zinssatz „nur“ mit 18,09 Prozent angegeben. Doch auch diese Rechnung vergisst die Zinseszinsen, der mit den Angaben für einen Ratenkredit vergleichbare effektive Jahreszins liegt bei 19,51 Prozent. Außerdem muss das Geld immer für 60 Tage geliehen werden, selbst wenn man es nur für sieben braucht.

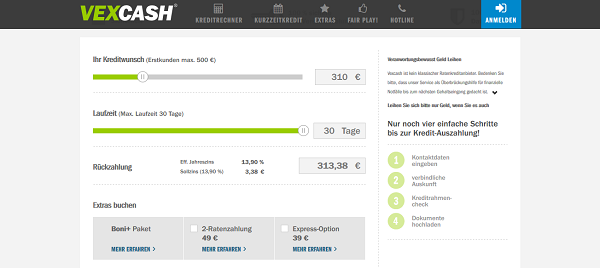

Bei Vexcash lassen sich, anders als beim Geldnotruf, Betrag und Laufzeit relativ frei wählen.

Hier bieten andere Anbieter wie Vexcash deutlich bessere Konditionen. Das Unternehmen aus Berlin hat auch kurzfristige Mikrokredite im Angebot, doch die Laufzeit lässt sich für sieben bis 30 Tage individuell festlegen, auch die benötigte Summe kann von 100 bis 500 Euro, ab dem zweiten Kredit bis 1.000 Euro flexibel eingestellt werden. Vor allem aber sind die Zinsen dort niedriger. 13,90 Prozent beträgt der effektive Jahreszins bei Vexcash. Das ist deutlich weniger als die fast 20 Prozent beim Geldnotruf und erst recht als die rund 100 Prozent Zinsen beim ersten Geldnotruf. Dass sich Laufzeiten und Beträge anpassen lassen, spart weiter Geld. Wer 100 Euro für sieben Tage bis zum nächsten Gehaltseingang braucht, zahlt nur rund 25 Cent Zinsen, beim Geldnotruf sind immer pauschal 6,00 Euro fällig.

miles_&_moreJetzt Miles&More Kreditkarte beantragen6. Ratenkredit statt Kreditkarte ohne Schufa mit Dispo

Eine Kreditkarte ohne Schufa mit Dispo ist bequem, aber genau das ist auch der Nachteil. Schnell wird mehr Geld ausgegeben als sinnvoll ist.

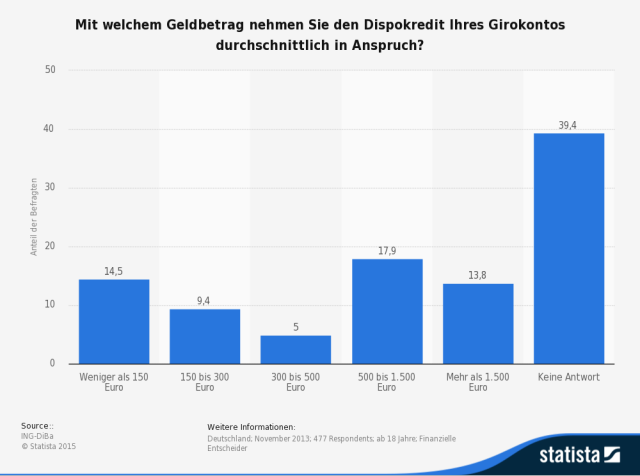

Besonders schlecht ist es, wenn der Dispo jeden Monat in Anspruch genommen wird, weil das Geld nicht bis zum nächsten Gehaltseingang reicht. Das ist nach einer Umfrage der ING (ehemals ING-DiBa) bei fast jedem fünften Haushalt in Deutschland der Fall. Darunter sind auch jene 8,2 Prozent der Bevölkerung, die permanent den Dispo in Anspruch nehmen, also auch nach dem Gehaltseingang noch im Minus sind.

Erstaunlich oft werden auch hohe Beträge über den Dispokredit finanziert. Ein Ratenkredit wäre hier fast immer die bessere Möglichkeit.

Egal ob Dispo oder Mikrokredit, diese Form der Finanzierung ist teuer. Wer monatlich Geld braucht, sollte statt eine Kreditkarte ohne Schufa mit Dispo zu suchen oft besser umschulden. Ein Ratenkredit dient dann dazu, zunächst einmal auf dem Girokonto nachhaltig in die schwarzen Zahlen zu kommen. Das bedeutet, dass das Konto auch am Tag vor dem Gehaltseingang noch im Plus ist. Wer eine größere Ausgabe plant, sollte die jetzt gleich mitfinanzieren, denn in den nächsten Monaten gilt es dann, das Ratendarlehen langsam abzubezahlen.

Auch das ist ein Vorteil des Ratenkredits. Monatlich wird ein kleiner Teil der Schulden getilgt. Das sollte natürlich nicht dazu führen, dass der Kontostand wieder negativ wird. Lieber sollten die Raten etwas weniger ehrgeizig gewählt werden, bei guten Anbietern wie der norisbank ist auch eine Ratenpause möglich. Besonders flexibel, aber auch etwas teurer, ist der easyCredit aus der Gruppe der Volks- und Raiffeisenbanken.

Wer wegen eines negativen Schufa-Eintrags kein Darlehen erhält, dem bleibt noch der Ratenkredit ohne Schufa, wie ihn vor allem Kreditvermittler wie Creditolo oder Maxda anbieten. Oft ist ein Ratenkredit aber trotz eines negativen Schufaeintrags möglich, einige Anbieter wie Creditolo bieten auch an, sowohl nach Darlehen mit als auch ohne Schufa zu suchen.

In jedem Fall ist eine Debitkarte ohne Dispo plus Ratenkredit im Vergleich zur Kreditkarte ohne Schufa mit Dispo die bessere Lösung.

Die Fidor SmartCard: Die clevere 3-in1 Kombination.

7. Fazit: Kreditkarte ohne Schufa mit Dispo ist möglich!

Kreditkarten gibt es auch ohne Schufa-Abfrage, beispielsweise bei der Fidor Bank. Doch die Bonität wird auch hier geprüft, nämlich über den Schufa-Konkurrenten Creditreform Boniversum. Ganz ohne eine solche Prüfung kommt die Fidor Debit MasterCard aus, sie ist allerdings keine echte Kreditkarte, sondern eben eine Debitkarte, bei der alle Ausgaben sofort und nicht erst am Ende des Abrechnungsmonats vom Konto abgebucht werden. Bei dem Konto ist ein Dispokredit möglich, allerdings ist der nicht garantiert. Wer keinen bekommt, der kann sich über den Geldnotruf für 30 Tage Geld leihen, doch dort liegen die Zinsen dafür aufs Jahr hochgerechnet bei über 100 Prozent. Billiger ist der Konkurrent Vexcash, doch die beste Lösung ist eine Umschuldung mit Hilfe eines Ratenkredits.

Kreditkarten gibt es auch ohne Schufa-Abfrage, beispielsweise bei der Fidor Bank. Doch die Bonität wird auch hier geprüft, nämlich über den Schufa-Konkurrenten Creditreform Boniversum. Ganz ohne eine solche Prüfung kommt die Fidor Debit MasterCard aus, sie ist allerdings keine echte Kreditkarte, sondern eben eine Debitkarte, bei der alle Ausgaben sofort und nicht erst am Ende des Abrechnungsmonats vom Konto abgebucht werden. Bei dem Konto ist ein Dispokredit möglich, allerdings ist der nicht garantiert. Wer keinen bekommt, der kann sich über den Geldnotruf für 30 Tage Geld leihen, doch dort liegen die Zinsen dafür aufs Jahr hochgerechnet bei über 100 Prozent. Billiger ist der Konkurrent Vexcash, doch die beste Lösung ist eine Umschuldung mit Hilfe eines Ratenkredits.

Bilderquellen:

– Bilder von Flickr unter Creative Commons Lizenz: https://creativecommons.org/licenses/by-nd/2.0/de/

– Statistik zur Inanspruchnahme des Dispositionskredit von Statista: http://de.statista.com/statistik/daten/studie/301741/umfrage/haeufigkeit-der-inanspruchnahme-von-dispokrediten-in-deutschland/