- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Ein Autokredit für Selbständige, geht das? Ja, das geht. Selbständige gehören zwar nicht zur Lieblingszielgruppe der Banken, denn ihr Einkommen ist unsicher, lieber sieht man dort Beamte oder Angestellte von Großunternehmen als Kunden. Doch gerade Selbständige sind auf Kredite angewiesen, sei es um Einkommensschwankungen auszugleichen oder investieren zu können. Und ein Fahrzeug ist für viele unverzichtbar. Zum Glück bieten mehrere Banken einen Autokredit für Selbständige zu günstigen Konditionen. Beim Kauf sind auch steuerliche Aspekte wichtig.

smavaJetzt einen Kredit beim Testsieger smava beantragen1. Kredite für Selbständige – Ein Überblick

Manchmal kann es ganz schnell gehen. Da bricht ein Großkunde weg, ein neuer Konkurrent tritt auf oder man hat einfach mal ein oder zwei Monate lang Pech bei der Akquise – und schon fehlt viel Geld in der Kasse.

Manchmal kann es ganz schnell gehen. Da bricht ein Großkunde weg, ein neuer Konkurrent tritt auf oder man hat einfach mal ein oder zwei Monate lang Pech bei der Akquise – und schon fehlt viel Geld in der Kasse.

Deshalb haben die Banken ein gespaltenes Verhältnis zu den Selbständigen. Einerseits sind sie oft besonders gute Kunden, andererseits aber haben sie ein höheres Ausfallrisiko als Angestellte oder Rentner, bei denen Monat für Monat ein fester Betrag aufs Konto fließt.

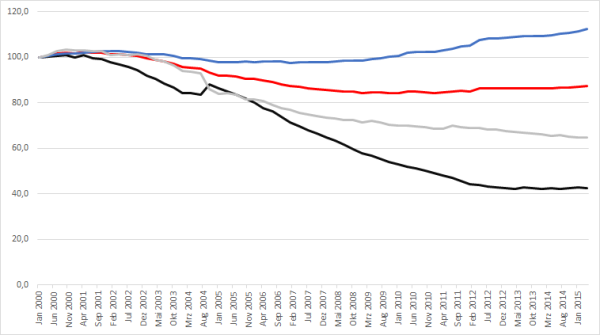

Die Geldinstitute haben ihre Kreditvergabe an wirtschaftlich selbständige Personen seit Beginn des Jahrtausends deutlich reduziert (rote Linie, Januar 2000 = 100). Das liegt vor allem an weniger Darlehen der Großbanken (schwarz). Sparkassen und Kreditgenossenschaften (blau) verliehen dagegen mehr Geld, die Genossenschaften allein vergaben im April 2015 sogar rund 23 Prozent mehr Geld, die Sparkassen rund 5 Prozent als 15 Jahre zuvor. Auch die sonstigen Banken vergaben weniger Kredite, darunter fallen beispielsweise Regionalbanken oder Töchter ausländischer Kreditinstitute. Quelle: Deutsche Bundesbank

Das spiegelt sich in den Zinsen wider. Einige Banken vergeben grundsätzlich keine Darlehen an Selbständige, darunter leider auch der die norisbank. Daneben gibt es aber auch Geldinstitute wie die netbank oder barclaycard, die besondere Produkte für Freiberufler und Selbständige im Angebot haben.

Diese Kreditinstitute bieten einen besonderen Selbständigenkredit:

- Barclaycard

- netbank (nur für Freiberufler)

Vor allem die Sparkassen und die Genossenschaftsbanken vergeben viel Geld an Selbständige. Zur Genossenschaftsgruppe zählt auch der Klassiker easyCredit. Nicht mitgezählt werden dabei Töchter ausländischer Kreditgenossenschaften wie die Targobank oder Creditplus.

Bei einigen Banken wie der ING (ehemals ING-DiBa) gibt es keine besonderen Produkte für Selbständige, sie können aber trotzdem Darlehen erhalten. Der Beschäftigungsstatus fließt jedoch in die Berechnung der Bonität und damit der Zinsen ein. Gute Chancen haben Unternehmer auch bei Kreditplattformen wie Lendico, Smava und auxmoney.

Tipp: Alternativ dazu lässt sich ein Kredit auch gemeinsam mit einem Partner aufnehmen, vor allem natürlich der Ehefrau oder dem Ehemann. Das erweitert nicht nur das Angebot an Geldgebern, sondern senkt auch die Zinsen.

smavaJetzt einen Kredit beim Testsieger smava beantragen2. So funktioniert der Autokredit

Beim Autokredit sieht die Situation für Selbständige etwas besser aus. So bietet beispielsweise die SWK Bank eigentlich keine Ratenkredite für Freiberufler und Unternehmer, beim Autokredit macht die Spezialbank aus Bingen am Rhein aber eine Ausnahme.

Denn das Fahrzeug dient der Bank als Sicherheit. Ein Kfz-Darlehen für Selbständige funktioniert also ähnlich wie ein Hauskredit, können die Zinsen nicht gezahlt werden kommt es zur Zwangsversteigerung und aus den Erlösen wird die Restschuld getilgt. Solange die Raten pünktlich bezahlt werden, kann das Fahrzeug aber ganz normal genutzt werden, der Besitzer muss nur den Fahrzeugbrief (Teil II der Zulassungsbescheinigung) als Sicherheit hinterlegen. Das unterscheidet den Autokredit vom Auto-Pfandkredit.

Denn das Fahrzeug dient der Bank als Sicherheit. Ein Kfz-Darlehen für Selbständige funktioniert also ähnlich wie ein Hauskredit, können die Zinsen nicht gezahlt werden kommt es zur Zwangsversteigerung und aus den Erlösen wird die Restschuld getilgt. Solange die Raten pünktlich bezahlt werden, kann das Fahrzeug aber ganz normal genutzt werden, der Besitzer muss nur den Fahrzeugbrief (Teil II der Zulassungsbescheinigung) als Sicherheit hinterlegen. Das unterscheidet den Autokredit vom Auto-Pfandkredit.

Weil das Auto als Sicherheit dient, sind die Zinsen niedriger als beim normalen Ratenkredit. Allerdings nicht so gering wie bei einem Immobiliendarlehen, denn ein Auto kann geklaut oder beschädigt werden oder auf andere Weise an Wert verlieren.

3. Autokredit oder Leasing?

Leasing ist die wohl verbreitetste Alternative zum Autokredit für Selbständige. Dabei handelt es sich um nichts anderes als einen lange laufenden Mietvertrag. Das ist vor allem dann bequem, wenn das Auto nur ein Jahr oder sogar kürzer gehalten wird, denn um den Weiterverkauf kümmert sich die Leasinggesellschaft, die auch das Risiko trägt, dass weniger als der geplante Verkaufserlös erzielt wird.

Leasing ist die wohl verbreitetste Alternative zum Autokredit für Selbständige. Dabei handelt es sich um nichts anderes als einen lange laufenden Mietvertrag. Das ist vor allem dann bequem, wenn das Auto nur ein Jahr oder sogar kürzer gehalten wird, denn um den Weiterverkauf kümmert sich die Leasinggesellschaft, die auch das Risiko trägt, dass weniger als der geplante Verkaufserlös erzielt wird.

Gleichzeitig ist ein Leasingfahrzeuge aber eben nur gemietet. Wie bei einer Mietwohnung bedeutet das weniger Flexibilität und Freiheit. Hinzu kommt, dass Leasingfirmen vor allem Neuwagen vertreiben. Gebrauchtwagen sind aber oft deutlich günstiger. Auch Laufzeiten von länger als fünf Jahren werden kaum angeboten, was für höhere Kosten sorgt. Und wer gut kalkuliert, der hat am Ende der Laufzeit ein Darlehen, das deutlich unter dem Restwert liegt. Damit wurde Vermögen gebildet, ein weiterer Vorteil des Autokredits.

Ob sich Leasing lohnt, hängt auch vom Eigenkapital ab. Denn der Autovermieter erwartet natürlich eine attraktive Rendite auf sein Kapital, er will also Gewinne machen die über dem liegen, was er bekommen würde, wenn er sein Geld zur Bank bringt. Das bedeutet auch, dass ein Leasingnehmer über die Leasingraten höhere Kapitalkosten zahlt, als er selbst an Zinsen bekommt. Zwar bieten einige Leasinggesellschaften auch die Möglichkeiten, eine Anzahlung zu leisten und das Auto am Ende der Laufzeit zu übernehmen. Doch diese Zahlung ist oft begrenzt, wer mehr als 40 Prozent aus dem Eigenkapital finanzieren will, findet beim Leasing oft keine attraktiven Angebote.

Das sind die Vorteile von Leasing:

- Fest kalkulierbare Kosten

- Kein Aufwand für Wiederverkauf

- Oft keine einmaligen Kosten.

Allerdings gibt es auch zahlreiche Nachteile:

- Meist langfristig teurer

- Geringeres Angebot an Gebrauchtwagen

- Keine langen Laufzeiten

- Es wird kein Vermögen aufgebaut.

Leasing oder Kauf, das ist am Ende auch ein Stück Geschmacksache. Wer die Freiheit als Eigentümer schätzt, für den ist ein Kauf die erste Wahl. Das gilt auch, wenn es ein Gebrauchtwagen sein soll, denn nicht für alle Fahrzeuge gibt es gute Angebote.

smavaJetzt einen Kredit beim Testsieger smava beantragen4. Die Kreditaufnahme richtig planen

Mehr Eigenkapital bedeutet nicht nur weniger Schulden und damit eine geringere Zinszahlung, oft ist auch der Zinssatz dann niedriger. Gerade Selbständige brauchen aber auch Geld, um unvorhergesehene Ausgaben decken oder einen schlechten Monat überbrücken zu können.

Mehr Eigenkapital bedeutet nicht nur weniger Schulden und damit eine geringere Zinszahlung, oft ist auch der Zinssatz dann niedriger. Gerade Selbständige brauchen aber auch Geld, um unvorhergesehene Ausgaben decken oder einen schlechten Monat überbrücken zu können.

Deshalb ist es wichtig, die richtige Balance zwischen einem möglichst hohen Eigenkapitalanteil und ausreichend Rücklagen zu finden. Dabei kann es helfen, am Kreditrechner auch unterschiedliche Situationen durchzuspielen. Erhalte ich einen niedrigeren Zins, wenn ich etwas mehr Eigenkapital aufbringe oder macht das keinen Unterschied?

Bei der sogenannten 3-Wege-Finanzierung wird ein Teil über das Eigenkapital, ein zweiter über die laufende Tilgung und ein dritter über eine Schlussrate finanziert. Die Schlussrate fällt am Ende der geplanten Nutzung an und wird oft aus dem Verkaufserlös des Fahrzeugs gezahlt.

Das Modell hat den Vorteil, dass die Raten deutlich niedriger ausfallen können. Sie liegen im Regelfall mindestens so hoch wie der Wertverlust plus die anfallenden Zinsen, denn sonst könnte aus dem Verkaufserlös die letzte Rate nicht bezahlt werden und die Bank läuft Gefahr, einen Teil des Darlehens abschreiben zu müssen.

Meist kalkulieren die Banken den Restwert vorsichtig um auf Nummer sicher zu gehen. Auch im Interesse des Schuldners sollte die Restschuld aber deutlich unter dem Verkaufswert am Ende der Laufzeit liegen, sonst bleibt kein Eigenkapitel für den Kauf des nächsten Fahrzeugs. Idealerweise liegt bleibt sogar mehr Geld übrig, als am Beginn an Eigenkapital für das Auto aufgebracht wurde, damit langfristig Vermögen aufgebaut wird.

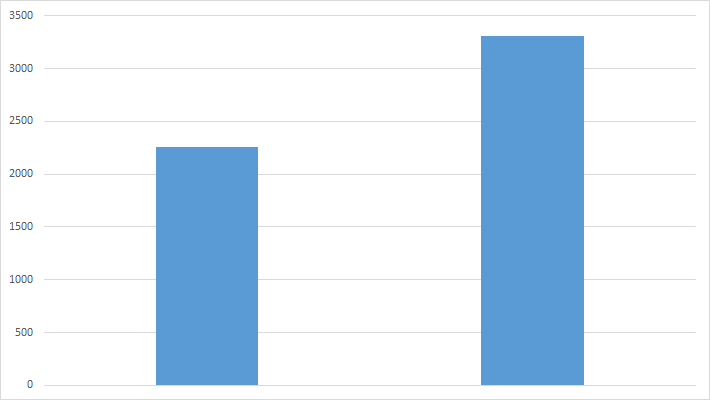

Hinzu kommt, dass eine hohe Schlussrate insgesamt teurer ist. Weil die Zinsen immer auf die Restschuld berechnet werden, bedeutet eine geringere Tilgung auch eine höhere Gesamtbelastung. Das sieht man deutlich am Beispiel eines Autokredits über 22.000 Euro mit einem Zinssatz von 5,1 Prozent.

Beim Kredit mit Schlussrate werden insgesamt deutlich mehr Zinsen gezahlt, als wenn das Darlehen bis zum Ende der Laufzeit getilgt wurde.

Beispiel: Ein Autokredit wurde über 22.000 Euro mit einem Zinssatz von 5,1 Prozent abgeschlossen. Bei einer Rate von 520 Euro werden im ersten Monat rund 430 Euro getilgt. Weil die Zinsbelastung von Monat zu Monat sinkt, steigt die Tilgung, bis am Ende fast die komplette Rate in die Rückzahlung fließt. Nach vier Jahren ist das Darlehen abbezahlt, insgesamt wurden rund 2.250 Euro Zinsen bezahlt.

Bei einer Rate von 300 Euro werden am Beginn nur rund 210 Euro getilgt. Nach vier Jahren beträgt die Restschuld noch rund 11.200 Euro. Für das Darlehen wurden bereits rund 3.300 Euro Zinsen bezahlt. Wenn der Kredit mit der gleichen Rate ganz getilgt werden soll, muss er um etwa drei Jahre verlängert werden.

5. Darauf muss man achten

Wer es sich nicht leisten kann, das Fahrzeug bis zum Ende der Kreditlaufzeit vollständig abzubezahlen, der sollte besonders auf die Möglichkeit zu Sonderzahlungen achten. Damit lassen sich gleichzeitig mehrere Vorteile verbinden:

- Schlussrate verringern,

- Vermögen aufbauen,

- Zinsen sparen und

- eine niedrige Rate sichern.

Auch ohne Ballonfinanzierung ist das Recht zu Sondertilgungen aber sinnvoll, denn eine vorzeitige Rückzahlung spart Zinsen. Vor allem bei Selbständigen sind Sondertilgungen besonders wichtig. Denn weil ihr Einkommen schwankt, können sie sich keine hohen Raten erlauben. Sonst kann am Ende die Rate nicht mehr bezahlt werden, wenn in einem Monat mal weniger Geld in die Kasse kommt.

Ratenpausen sorgen dafür, dass ein Monat mit geringem Einkommen nicht gleich zu einem Zahlungsausfall und einem Schufa-Eintrag führt. Foto: Pressebild der Schufa AG

Das Gegenstück zu Sondertilgungen sind Ratenpausen. Diese Möglichkeit ist gerade für Selbständig wichtig, der Klassiker easyCredit ermöglicht beispielsweise alle sechs Monate das Aussetzen einer Rate sowie für zwei bis drei Monate eine Reduzierung der Zahlung auf die Hälfte. Mit der Option „Maximale Sicherheit“ sind sogar zwei Monate Ratenpause im Halbjahr sowie eine Halbierung der Zahlung für bis zu sechs Monate möglich. Allerdings akzeptiert easyCredit Selbständige nur, wenn sie das Darlehen zusammen mit einem Partner mit festem Einkommen aufnehmen.

Steigt das Einkommen dauerhaft, beispielsweise weil sich das Unternehmen etablieren konnte, dann sollte auch eine höhere Rate möglich sein. Umgekehrt ist es vorteilhaft, wenn die monatliche Zahlung bei andauernden Schwierigkeiten auch gesenkt werden kann.

Davon abgesehen sind natürlich die Zinsen entscheidend, wo sie besonders günstig sind zeigt der Vergleichsrechner. Stellt man eine Hierarchie nach Wichtigkeit auf, so erhält man diese Reihenfolge:

- Niedrige Zinsen.

- Möglichkeit zu Sonderzahlungen.

- Dauerhafte Änderung der Raten.

6. Was Selbständige für den Kreditantrag brauchen

Für den Kreditantrag müssen Selbständige meist einen Einkommensteuernachweis vorlegen, einige Banken verlaufen auch zwei oder drei Steuerbescheide. Daneben erfragt die Bank natürlich Informationen über das Fahrzeug, nach dem Kauf muss der zweite Teil der Zulassungsbescheinigung (Fahrzeugbrief) eingereicht werden.

Für den Kreditantrag müssen Selbständige meist einen Einkommensteuernachweis vorlegen, einige Banken verlaufen auch zwei oder drei Steuerbescheide. Daneben erfragt die Bank natürlich Informationen über das Fahrzeug, nach dem Kauf muss der zweite Teil der Zulassungsbescheinigung (Fahrzeugbrief) eingereicht werden.

Inländische Banken verlangen außerdem meistens eine Schufa-Auskunft. Die muss der Selbständige aber nicht selbst einholen, sondern mit dem Kreditantrag gibt er dem Geldinstitut das Recht, bei der Schufa die entsprechenden Daten abzufragen.

Schließlich muss, wie auch bei Angestellten oder Rentner, die Identität bestätigt werden. Das geht entweder über ein PostIdent oder, in zunehmende Maß, über eine Video-Legitimation.

7. Was beim Autokauf für Selbständige steuerlich zu beachten ist

Wer als Selbständiger ein Auto kauft, der kann das entweder dem Betriebs- oder dem Privatvermögen zuordnen. Die Frage ist wichtig, weil einige Banken ausschließlich Kredite für Privatkunden geben, wird das Auto Betriebsvermögen, ist eine Finanzierung nicht mehr möglich.

Grundsätzlich gibt es dabei drei verschieden Konstellationen:

- Das Auto wird zu mehr als 50 Prozent dienstlich genutzt: Es ist zwingend dem Betriebsvermögen zuzuordnen.

- Das Auto wird zu 10 bis 50 Prozent dienstlich genutzt: Der Selbständige entscheidet selbst, ob es Betriebs- oder Privatvermögen ist.

- Das Kfz wird zu weniger als zehn Prozent geschäftlich genutzt: Es ist notwendiges Privatvermögen.

Egal ob das Fahrzeug dem Privat- oder Betriebsvermögen zugeordnet wird, gibt es jeweils eine pauschale und eine individuelle steuerliche Behandlung.

Ist das Auto Privatvermögen, kann der Besitzer trotzdem dienstliche Fahrten geltend machen. Wahlweise können pro beruflich gefahrenem Kilometer 30 Cent abgesetzt werden. Deutlich umständlicher ist die zweite Möglichkeit. Dabei müssen alle Ausgaben erfasst und alle Fahrten dokumentiert werden. Dann wird der Anteil der beruflichen Reisen ermittelt werden, der gleiche Prozentsatz darf dann auch von den Ausgaben als Kosten geltend gemacht werden. Der nötige Aufwand lohnt sich allerdings nur in wenigen Fällen.

Umgekehrt darf das Auto auch dann privat genutzt werden, wenn es dem Betriebsvermögen zugeordnet ist. Auch hier hat der Fahrzeugkäufer die Wahl zwischen einer Pauschale und dem Führen eines Fahrtenbuchs.

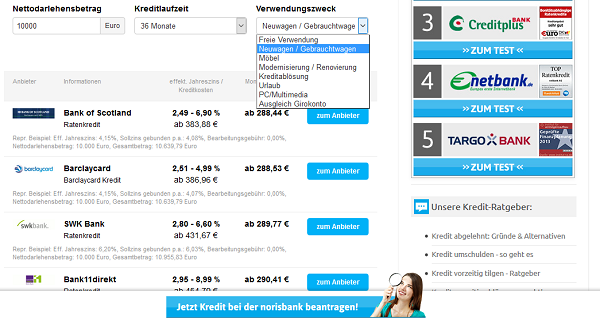

Wichtiger als Steuern sparen sind natürlich niedrige Zinsen. Dabei hilft der Vergleichsrechner. Um einen Autokredit zu finden stellt man den Verwendungszweck Neuwagen/Gebrauchtwagen ein

Bei der Pauschalmethode müssen monatlich 1,0 Prozent des Bruttolistenpreises versteuert werden, sie werden also steuerlich als Einnahme gerechnet. Wer ein Fahrtenbuch führt, der zieht auch hier den privat genutzten Anteil von den Ausgaben ab, der steuerlich absetzbare Betrag verringert sich entsprechend.

Welche Methode die bessere die ist, hängt vom Anteil der privaten Fahrten und dem Alter des Fahrzeugs ab. Bei einem hohen Anteil dienstlicher Reisen ist das Fahrtenbuch oft die günstigere Lösung, ebenso wenn das Auto bereits älter ist, denn obwohl der Restwert dann oft niedrig ist, wird steuerlich weiterhin der Neupreis angesetzt.

8. Autokredit für Selbständige ohne Schufa

Selbständige haben es ohnehin schwer, ein Darlehen zu bekommen. Kommt noch eine negative Schufa-Auskunft dazu, haben viele Unternehmer bei den Banken schlechte Chancen. Grundsätzlich gilt: Selbständige sollten zunächst versuchen, regulär über den Vergleichsrechner ein günstiges Darlehen zu finden. Oft klappt es mit dem Kredit, wenn es zusammen mit einem Partner aufgenommen wird.

Anteil der Personen mit einem oder mehreren negativen Schufa-Merkmal nach Bundesländern. Quelle: Schufa

Wenn der Antrag aber gleich mehrfach abgelehnt wird, ist die Alternative ein Darlehen über eine Kreditplattform wie Lendico, auxmoney oder Smava. Dort werden Selbständige nicht pauschal abgewiesen, allerdings müssen sie oft höhere Zinsen zahlen. Außerdem holen auch diese Anbieter eine Schufa-Auskunft ein. Ein negativer Schufa-Wert kann dazu führen, dass ein Darlehenswunsch entweder gar nicht veröffentlich wird oder aber höhere Zinsen verlangt werden.

Deshalb vermitteln Unternehmen wie Maxda und Bon-Kredit auch einen Autokredit für Selbständige ohne Schufa. Dabei handelt es sich meist um Darlehen bei ausländischen Banken. Seriöse Unternehmen machen grundsätzlich zunächst ein kostenloses und unverbindliches Angebot. Auf keinen Fall sollten Kreditinteressierte vorab eine Vermittlungsgebühr bezahlen.

9. Fazit

Selbständige haben es bei der Kreditaufnahme schwerer. Einige Anbieter wie Barclaycard oder die netbank haben aber auch besondere Darlehen für Selbständige und Freiberufler im Programm. Bei Autokrediten sind die Geldinstitute oft etwas großzügiger, denn das Fahrzeug dient ihnen als Sicherheit. Wenn der Kredit nicht bedient wird, wird das Auto zwangsversteigert. Wer einen Partner mit festem Einkommen hat, sollte das Darlehen mit diesem zusammen aufnehmen, denn die Zinsen sind dann meist deutlich günstiger.

Selbständige haben es bei der Kreditaufnahme schwerer. Einige Anbieter wie Barclaycard oder die netbank haben aber auch besondere Darlehen für Selbständige und Freiberufler im Programm. Bei Autokrediten sind die Geldinstitute oft etwas großzügiger, denn das Fahrzeug dient ihnen als Sicherheit. Wenn der Kredit nicht bedient wird, wird das Auto zwangsversteigert. Wer einen Partner mit festem Einkommen hat, sollte das Darlehen mit diesem zusammen aufnehmen, denn die Zinsen sind dann meist deutlich günstiger.

Bilderquellen: shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen