Wer in Immobilien investieren möchte, muss keine hohen Beträge aufwenden, keinen Kredit aufnehmen und keine kompletten Immobilien kaufen. Eine neue und moderne Anlageform ist das Crowdinvesting in Immobilien, wie es auf verschiedenen Internetplattformen angeboten wird. Eine solche Plattform ist Exporo. Verschiedene Projekte werden dort vorgestellt. Möchten Sie investieren, ist das bereits mit geringen Beträgen möglich. Sie gewähren dem Projektträger eine Anleihe. Dieses Crowdinvesting verspricht hohe Renditen, doch besteht auch ein Risiko. Die Risiken für die verschiedenen Projekte werden mit Exporo Risikoklassen von AA bis F angegeben. So können Sie das Risiko für das Investment besser einschätzen und Ihre Entscheidung treffen.

- Exporo ermöglicht das Crowdinvesting in Immobilien mit geringen Beträgen.

- Exporo bewertet das Risiko anhand verschiedener Kriterien.

- Anhand der Risikokriterien werden die Risikoklassen AA bis F gebildet.

- Zu den Projekten sind genaue Beschreibungen der Risiken vorhanden.

Investieren bei Exporo mit Risikoklassen

Exporo ermöglicht privaten Anlegern die Investition in Immobilien sogar mit geringen Beträgen. Viele private Anleger zahlen folglich in ein Projekt ein, um dem Projektträger mehr finanziellen Spielraum zu gewähren. Die Mindesteinzahlung liegt dementsprechend bei nur 500 Euro. Die Projekte sind zudem durch kurze Laufzeiten von 12 bis 36 Monaten gekennzeichnet. Für die Einzahlung wird eine attraktive jährliche Rendite von mitunter 3 bis 8 Prozent gewährt.

Diese Rendite ändert sich während der Laufzeit nicht, unabhängig davon, wie sich die Nachfrage nach Immobilien künftig gestaltet. Diese Form des Investments ist ein Crowdinvesting. Anders als bei einem Immobilienfonds sind die Renditen beim Crowdinvesting nicht vom Erfolg einer Fondsgesellschaft abhängig.

Beim Crowdinvesting gewähren private Investoren hierzu einem Projektträger Kapital. Diese Anleihe steht indes im Rang zwischen dem Darlehen der Bank und dem Eigenkapital des Projektträgers. Der Sinn des Crowdinvestings besteht schließlich darin, die Eigenkapitalquote des Projektträgers gegenüber den Banken zu erhöhen. Die Regulierung der Banken ist strenger geworden; sie nehmen ein Rating vor und sichern sich dadurch gegen einen möglichen Zahlungsausfall ab.

Daher verlangen die Banken vom Projektträger eine Eigenkapitalquote von 10 bis 40 Prozent. Die Projektträger betreuen meist mehrere Projekte gleichzeitig und können daher keine großen Eigenkapitalbeträge für einzelne Projekte verwenden. Mit dem Crowdinvesting verschaffen sie sich zusätzliches Kapital. Kommt es zu einer Insolvenz des Projektträgers, muss dieser zuerst das Darlehen der Bank zurückzahlen, bevor er die Anleihe der privaten Investoren bedient. Für die privaten Investoren besteht daher ein größeres Risiko als für die Banken.

Die Risikoklassen bei einer Investition bei Exporo?

Exporo ist eine seriöse Plattform für das Crowdinvesting. Sie prüft die Projekte und beurteilt sie bezüglich der Risiken. Die Projektträger belohnen die Risikobereitschaft der privaten Anleger mit attraktiven Zinsen. Der Projektträger muss am Ende der Laufzeit das eingezahlte Kapital zuzüglich der Zinsen an die privaten Investoren zurückzahlen. Exporo weist auf Szenarien hin, die für private Anleger zu Verlusten führen können. Schlimmstenfalls kann es zu einem Totalverlust kommen, wenn der Projektträger insolvent wird. Ist im Insolvenzfall nicht genügend Masse vorhanden, können private Anleger einen Totalverlust erleiden.

Darüber hinaus können noch andere Szenarien eintreten, die zu Verlusten führen können. Fehlkalkulationen oder Insolvenzen von am Bau beteiligten Handwerksbetrieben können zu einem signifikanten Anstieg der Baukosten führen, was für den Anleger mit Verlusten verbunden ist. Geht die Nachfrage nach Immobilien zurück, müssen die Wohnungen zu geringeren Preisen als ursprünglich kalkuliert verkauft oder vermietet werden, was ebenfalls zu Verlusten führt.

Solche Risiken bestehen bei Neubauten ebenso wie bei Bestandsimmobilien. Ein zusätzliches Risiko bei Bestandsimmobilien sind Veränderungen am baulichen Umfeld, die zu einer Verschlechterung der Wohnqualität führen. Mieter können ausziehen und keine neuen Mieter gefunden werden. Der Projektträger muss die Immobilie dann mit Verlust verkaufen, was auch zu Verlusten bei den privaten Anlegern führt. Verluste bei den Zinsen und beim eingezahlten Kapital können ebenso eintreten.

exporoJetzt mit EXPORO in Immobilien investieren!Kriterien für die Bildung der Exporo Risikoklassen

Experten bewerten die Projekte von Exporo in mehreren Stufen nach dem Vieraugenprinzip. Zur Bildung der Risikoklassen ziehen sie verschiedene Kriterien heran:

- Standort

- Nachrangige und vorrangige Kapitalverteilung

- Verkaufs– oder Vermietungsstand

- Status der Baumaßnahmen

- Erfahrung des Projektentwicklers

- Maßnahmen zur Verringerung des Risikos

Jedes Kriterium wird mit Punkten bewertet. Das Risiko ist umso geringer, je weniger Punkte vorhanden sind.

Für einen hervorragenden Standort in City-Lage mit guter Verkehrsanbindung wird ein Bewertungspunkt vergeben. Ein guter Standort mit Infrastruktur in Stadtteil- oder Randlage erhält zwei Bewertungspunkte, ein weniger guter Standort drei Bewertungspunkte.

Eine hohe vorrangige Kapitalstruktur durch Bankdarlehen wird schlechter bewertet als eine große Menge an Anleihen. Bei einer vorrangigen Kapital bis zu 60 Prozent werden keine Punkte vergeben, während bei 61 bis 80 Prozent an vorrangigem Kapital ein Punkt und bei einer vorrangigen Kapital von mehr als 80 Prozent zwei Punkte vergeben werden. Für ein nachrangiges Kapital von mehr als 20 Prozent gilt ein Punkt, für 10 bis 19 Prozent an nachrangigem Kapital werden zwei Punkte vergeben, ein nachrangiges Kapital von 1 bis 9 Prozent zählt mit drei Punkten. Ist kein nachrangiges Kapital vorhanden, werden dafür vier Punkte vergeben.

Mit dem Verkauf oder der Vermietung eines Objekts kann bereits nach Erteilung der Baugenehmigung begonnen werden. Sind die Wohnungen größtenteils verkauft und vermietet, zählt das mit einem Punkt. Ein teilweiser Verkauf oder eine teilweise Vermietung wird mit zwei Punkten angerechnet. Drei Punkte werden vergeben, wenn ein Objekt noch nicht verkauft oder vermietet ist.

Die übrigen Kriterien und deren Bewertung

Der Status eines Projekts ist immerhin ein wichtiges Kriterium für die Bewertung des Risikos. Bei Bestandsimmobilien ist das Risiko richtigerweise geringer als bei Neubauten. Bestandsimmobilien, an denen nur wenige bauliche Veränderungen erforderlich sind, werden sogar mit null Punkten bewertet. Sind bei einer Bestandsimmobilie hingegen einige Baumaßnahmen erforderlich, werden zwei Punkte vergeben. Ein Neubauprojekt in der reifen Phase zählt mit vier, ein Neubauprojekt in der späten Phase vielmehr mit sechs Punkten.

Hat ein Projektentwickler noch keine Erfahrung, werden vier Punkte vergeben. Projektentwicklungen im Umfang bis zu 75 Millionen Euro zählen mit drei Punkten. Hat der Projektentwickler Immobilien im Wert von 75 bis 150 Millionen Euro entwickelt, wird das mit zwei Punkten bewertet. Nur ein Punkt wird vergeben, wenn Projekte im Wert von mehr als 150 Millionen Euro entwickelt wurden.

Maßnahmen zur Verringerung des Risikos sind ein wichtiger Faktor. Bei Bestandsimmobilien kann eine Grundschuld eingetragen werden. Handelt es sich um eine erstrangige Grundschuld, werden vier Punkte abgezogen. Bei einer nachrangigen Grundschuld erfolgt ein Abzug von zwei Punkten. Liegt eine Bürgschaft oder eine Patronatserklärung vor, werden ebenfalls zwei Punkte abgezogen. Wenn keine Bürgschaft, keine Patronatserklärung und keine Grundschuld vorliegen, zählt das mit null Punkten.

Eine Patronatserklärung kann durch ein übergeordnetes Unternehmen oder eine Gemeinde für den Projektträger ausgestellt werden. Die Patronatserklärung ist, genau wie eine Bürgschaft, ein Kreditsicherungsmittel. Die Instanz, die eine Patronatserklärung ausstellt, wird als Patron bezeichnet. Der Patron verpflichtet sich, für die Erfüllung der Kreditverpflichtung des Projektträger zu sorgen.

exporoJetzt mit EXPORO in Immobilien investieren!So werden die Risikoklassen bei Exporo gebildet

Die vergebenen Punkte für die einzelnen Kriterien werden zusammengezählt. Abhängig von der Gesamtpunktzahl erfolgt die Bildung der Risikoklassen, die bei der Beurteilung des Risikos helfen können. Bei sechs oder weniger Punkten wird die Risikoklasse AA für das geringste Risiko vergeben. Je nachdem, wie viele Punkte insgesamt vorhanden sind, werden weitere Risikoklassen gebildet:

- A – 7 bis 9 Punkte

- B – 10 bis 12 Punkte

- C – 13 bis 15 Punkte

- D – 16 bis 18 Punkte

- E – 19 bis 21 Punkte

- F – 22 oder mehr Punkte

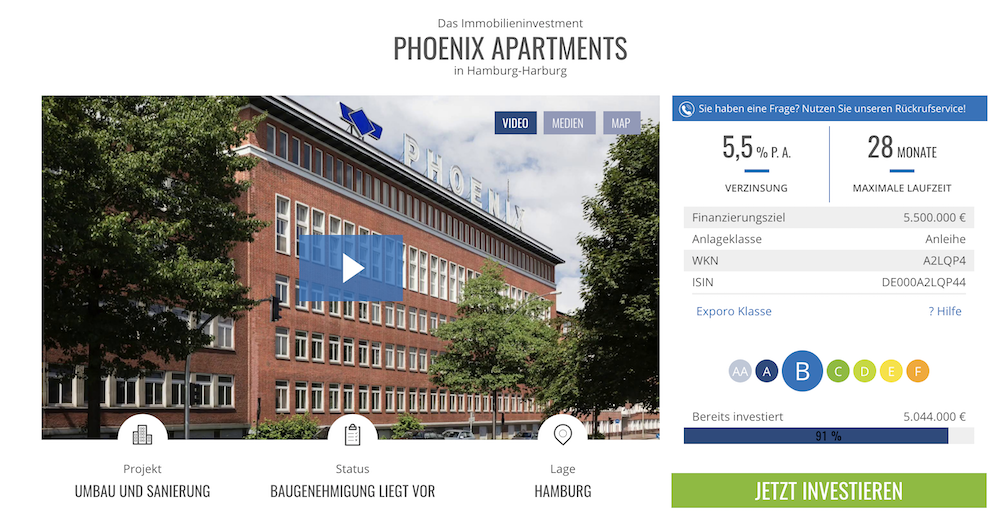

Die Risikoklasse ist bei jedem Projekt angegeben. Haben Sie ein Projekt ausgewählt, klicken Sie auf den Button „Zum Projekt“. Dort ist die Risikoklasse zu finden. Mit einem Klick auf die Schaltfläche „Hilfe“ gelangen Sie zu den Erklärungen der Risikokriterien und zu einem Beispiel. Die einzelnen Kriterien zur Bildung der Risikoklasse werden für das jeweilige Projekt beschrieben. Dort finden Sie auch die Bewertung der Kriterien für das Projekt mit Punkten.

Trotz sorgfältiger Untersuchung des Projekts kann auch bei einer geringen Risikoklasse nicht garantiert werden, dass keine Verluste eintreten. Als Anleger können Sie anhand der Risikoklassen besser einschätzen, ob es sinnvoll ist, in ein Projekt zu investieren. Exporo informiert auf seiner Website auch über Projekte, die bereits erfolgreich finanziert wurden und bei denen die Rückzahlung des eingezahlten Kapitals und der Zinsen bereits erfolgt ist.

Exporo Risikoklassen: Welche Sicherheiten gibt es?

Die Exporo Risikoklassen geben an, wie risikoreich die Investition in ein Projekt ist. Die Risiken sind prinzipiell gering, da die Projekte sorgfältig geprüft werden. Es handelt sich um millionenschwere Bauvorhaben, zu denen sonst nur professionelle und zahlungskräftige Investoren Zugang haben. Exporo ermöglicht auch privaten Anlegern mit einem geringen Budget eine Investition.

Bei den Projekten gelten einige grundlegende Sicherheiten. Sobald der Anleger in ein Projekt investiert, wickelt die Zahlung ein Treuhänder ab. Für jedes Projekt gilt die Gewinnabtretung des Projektträgers. Der Projektträger eröffnet bei der finanzierenden Bank ein Bausonderkonto, auf das alle Erlöse aus dem Projekt fließen. Der Zugang ist für den Projektträger nur eingeschränkt. Der für die Abwicklung der Zahlung zuständige Treuhänder sperrt für ihn den Zugriff, bis die Rückzahlung an die Bank und an die privaten Anleger erfolgt ist.

Erst danach darf der Projektträger über die Gewinne verfügen. Das Eigenkapital des Projektträgers ist eine weitere Sicherheit. Im Insolvenzfall muss er sein Eigenkapital verwenden, wenn nicht genügend Erlöse erwirtschaftet wurden. Bei Bestandsimmobilien kann eine Grundschuld die Sicherheit erhöhen. Auch eine Bürgschaft oder eine Patronatserklärung erhöht die Sicherheit.

Bei Neubauten darf das Kapital erst an den Projektträger ausgezahlt werden, wenn das Grundstück angekauft wurde und eine verbindliche Finanzierungserklärung der Bank sowie ein Bauvorbescheid vorliegen. Bei Bestandsimmobilien muss eine Finanzierungserklärung der Bank vorliegen, damit die Auszahlung des Kapitals an den Projektträger erfolgen kann. Eine Sicherheit stellt außerdem der allgemeine positive Trend am Immobilienmarkt dar.

exporoJetzt mit EXPORO in Immobilien investieren!So investieren Sie bei Exporo

Exporo bietet außerdem privaten Investoren den Zugang zum Immobilienmarkt mit geringen Einzahlungen. Auf der Plattform werden daher die Projekte, in die investiert werden kann, vorgestellt. Zu jedem Projekt sind infolgedessen Angaben über das Finanzierungsziel, das bereits gesammelte Kapital durch Crowdfunding, die Laufzeit und die jährliche Rendite zu finden. Weitere Informationen erhalten Sie überdies mit einem Klick auf die Schaltfläche „Zum Projekt“.

Möchten Sie investieren, müssen Sie sich mit Ihrer E-Mail-Adresse anmelden und bekommen dann eine Mail mit einem Aktivierungslink. Per Klick auf den Link öffnet sich das Anmeldeformular, das Sie zuerst mit Ihrem Namen, Ihrer Telefonnummer und zuletzt mit einem Passwort ausfüllen müssen. Die Investition kann man zumal tätigen. Bei Exporo erfolgt die Investition übrigens immer auf elektronischem Weg. Die Zahlung ist im Lastschriftverfahren bzw Überweisung möglich.

Nach erfolgter Investition erhalten Sie vom Projektträger einen Vertrag per E-Mail zugeschickt. Der Vertrag enthält Angaben über:

- Vertragslaufzeit

- Höhe der Zinsen

- Rückzahlung der Zinsen und des eingezahlten Kapitals

Zu jedem Projekt können Sie auf der Website von Exporo einen Mustervertrag abrufen. Den Vertrag schließen Sie immer mit dem Projektträger ab, während Exporo nur als Vermittler auftritt. Während der Laufzeit des Projekts können Sie nicht über Ihr eingezahltes Kapital verfügen. Der Projektträger muss Sie vierteljährlich per E-Mail über den Fortschritt des Projekts informieren. Auf der Website von Exporo sind ebenfalls Informationen über den Fortschritt und über Besonderheiten zum jeweiligen Projekt zu finden. Sollte Exporo aufgrund einer Insolvenz irgendwann nicht mehr existieren, hat das keinen Einfluss auf die Rückzahlung, da Sie den Vertrag nicht mit Exporo abschließen.

Zinsen und Rückzahlung bei Exporo

Die Zinsen für die Projekte werden vom Projektträger festgelegt und sind abhängig von der marktüblichen Zinssituation sowie von der Nachfrage nach Immobilien. Weiterhin spielen das Projekt selbst und die Kapitalstruktur eine Rolle. Wenn der Anteil an Fremdkapital von einer Bank hoch ist, gibt es meist höhere Zinsen. Bei jedem Projekt sind die Zinsen angegeben; sie ändern sich während der Vertragslaufzeit nicht. Bei den einzelnen Projekten finden Sie auch Angaben über die Zahlung der Zinsen. Die Exporo Risikoklassen haben keinen Einfluss auf die Zinsen. Bei Neubauprojekten werden die Zinsen in der Regel endfällig. Sie werden zusammen mit dem eingezahlten Kapital am Ende der Laufzeit ausgezahlt. Bei Bestandsimmobilien kann die Zahlung der Zinsen auch vierteljährlich oder jährlich erfolgen.

Kann das Projekt nicht fristgerecht fertiggestellt werden, muss der Projektträger das eingezahlte Kapital und die Zinsen trotzdem zum vereinbarten Zeitpunkt auszahlen. Der Projektträger kann die Auszahlung bereits vor dem Ende der Laufzeit vornehmen. Er muss dann nicht nur das eingezahlte Kapital, sondern auch alle Zinsen vorzeitig auszahlen. Das verbessert die Kapitalrendite gegenüber den ursprünglich vereinbarten festen Zinsen.

Kommt durch das Crowdfunding nicht genügend Kapital zusammen, kann man den Zeitraum verlängern, um noch weitere private Investoren zu finden. Der Projektträger kann eine geringere Menge an Kapital annehmen und nach alternativen Finanzierungsmöglichkeiten suchen. Es besteht zudem die Möglichkeit, dass man Kapital von einem Großinvestor aus dem Netzwerk von Exporo erhält.

exporoJetzt mit EXPORO in Immobilien investieren!Exporo – eine seriöse Plattform für Crowdfunding

Möchten Sie über Crowdfunding in Immobilien investieren, kommt es auf die Seriosität der Plattform und der Projektträger an. Exporo ist seriös und verfügt über eine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Weiterhin ist ein Siegel des TÜV Saarland vorhanden, das für Sicherheit steht. Bei Exporo ist Transparenz gewährleistet. Auf der Website sind ausführliche Informationen über die Risiken und die Sicherheit der Projekte zu finden. Exporo informiert über allgemeine Risiken bei einer Investition. Im FAQ auf der Website finden Sie Antworten auf viele häufig gestellte Fragen.

Exporo arbeitet nur mit seriösen Projektträgern zusammen. Sie finden bei den einzelnen Projekten ausführliche Informationen über den Projektträger, über die Entwicklungsgesellschaft und über das jeweilige Projekt.

Exporo verfügt über ein Siegel von eKomi, einem Bewertungsportal für Kunden. Die Plattform hat 4,9 von 5 möglichen Sternen erhalten.

Ein entscheidender Vorteil bei der Investition bei Exporo sind die Zinsen. Sie sind deutlich höher als für ein Festgeldkonto oder für einen offenen Immobilienfonds. Die Investition bei Exporo kann eine Alternative zur Investition in Aktien oder Fonds sein, da die Zinsen bei Exporo während der Laufzeit konstant bleiben. Als Anleger wissen Sie bereits bei der Investition, mit welchen Erträgen Sie rechnen können. Das Risiko ist geringer als bei Aktien.

Eine Risikobewertung und ein Video über das Immobilien-Projekt befinden sich auf der Exporo Webseite

Fazit: Exporo Risikoklassen – eine gute Entscheidungshilfe

Exporo ermöglicht die Investition in Immobilien durch Crowdfunding. Private Anleger können bereits geringe Beträge investieren und von kurzen Laufzeiten sowie attraktiven Zinsen profitieren. Die Projekte werden von Exporo sorgfältig geprüft. Die Risiken werden in Exporo Risikoklassen von AA für das geringste Risiko bis F für das höchste Risiko eingestuft. Anhand verschiedener Kriterien wird Exporo die Risiken bewerten. Abhängig vom Projekt und vom Projektträger kann es zu Verlusten kommen, auch Totalverluste sind möglich.

Bei den verschiedenen Projekten sind jedoch Sicherheiten vorhanden. Als privater Anleger gewähren Sie dem Projektträger eine Anleihe. Im Insolvenzfall muss der Projektträger zuerst das Darlehen der Bank und dann die Anleihe der privaten Anleger zurückzahlen. Private Anleger sind bei der Sicherheit schlechter gestellt als die finanzierende Bank. Aufgrund der geringeren Sicherheit gewähren die Projektträger für die Einzahlungen der privaten Anleger attraktive Zinsen. Am Ende der Laufzeit muss der Projektträger das eingezahlte Kapital mit den Zinsen zurückzahlen. Die Modalitäten für die Rückzahlung werden vertraglich festgelegt.

Bilderquelle: shutterstock.com