Bauherren haben bei der Finanzierung ihrer Bauvorhaben mehrere Möglichkeiten. Das Eigenkapital reicht in den seltensten Fällen aus. Bauherren sollten über genügend Eigenkapital verfügen, um es für unvorhergesehene Ausgaben und als Sicherheit zu nutzen. Neben dem Baudarlehen, das von einer Bank gewährt wird und als vorrangiges Darlehen gilt, können Bauherren ein Nachrangdarlehen aufnehmen, um sich mehr finanziellen Spielraum zu verschaffen. Es kommt auf die Wahl der richtigen Nachrangdarlehen Anbieter an. Das Autark-Nachrangdarlehen hat bei privaten Anlegern zu hohen Verlusten geführt. Als privater Anleger können Sie zusammen mit anderen Anlegern ein partiarisches Nachrangdarlehen an eine Immobiliengesellschaft gewähren.

- Ein Nachrangdarlehen kann neben dem vorrangigen Darlehen einer Bank zur Baufinanzierung genutzt werden.

- Das Nachrangdarlehen verschafft dem Bauherrn mehr finanziellen Spielraum.

- Private Anleger können bei einem Crowdinvestment ein Nachrangdarlehen an eine Immobiliengesellschaft gewähren.

- Das Nachrangdarlehen steht in der Rangfolge zwischen vorrangigem Darlehen und Eigenkapital.

Ein Nachrangdarlehen – was ist das?

Ein Nachrangdarlehen ist ein Kredit, der für die Baufinanzierung aufgenommen wird und in der Reihenfolge nach dem zuerst von einer Bank gewährten Kredit steht. Bauherren können zur Finanzierung ihres Bauvorhabens ein Baudarlehen bei einer Bank aufnehmen. Ist bereits eine Immobilie vorhanden, beispielsweise ein Baugrundstück oder ein Haus, das saniert werden soll, kann darauf eine Grundschuld eingetragen werden. Zahlt der Bauherr die Raten für das Baudarlehen nicht zurück, kann sich die Bank an der Immobilie bedienen. Es kommt zu einer Zwangsversteigerung, aus der die Bank den Erlös erhält. Diese Grundschuld stellt eine höhere Sicherheit für die Bank dar.

Ein Nachrangdarlehen ist ein Kredit, der für die Baufinanzierung aufgenommen wird und in der Reihenfolge nach dem zuerst von einer Bank gewährten Kredit steht. Bauherren können zur Finanzierung ihres Bauvorhabens ein Baudarlehen bei einer Bank aufnehmen. Ist bereits eine Immobilie vorhanden, beispielsweise ein Baugrundstück oder ein Haus, das saniert werden soll, kann darauf eine Grundschuld eingetragen werden. Zahlt der Bauherr die Raten für das Baudarlehen nicht zurück, kann sich die Bank an der Immobilie bedienen. Es kommt zu einer Zwangsversteigerung, aus der die Bank den Erlös erhält. Diese Grundschuld stellt eine höhere Sicherheit für die Bank dar.

Die Regulierung der Banken ist strenger geworden. Die Banken nehmen ein Rating vor, um die Bonität des Kreditnehmers zu beurteilen. So sichern sie sich gegen einen möglichen Zahlungsausfall ab. Häufig finanzieren sie größere Projekte nicht mehr in so hohem Umfang wie früher. Das ist vor allem bei großen Immobilienprojekten mit einem Finanzierungsvolumen von mehreren Millionen Euro der Fall. Die Immobiliengesellschaften benötigen daher noch eine weitere Finanzierungsquelle, um nicht zu viel Eigenkapital aufwenden zu müssen. Sie entscheiden sich oft für ein partiarisches Nachrangdarlehen, das durch ein Crowdinvestment gesammelt wird. Nicht nur große Immobiliengesellschaften, sondern auch private Bauherren, die ein Einfamilienhaus bauen möchten, können ein Nachrangdarlehen aufnehmen, um den finanziellen Spielraum zu vergrößern. Ein solches Nachrangdarlehen kann bei einer weiteren Bank aufgenommen werden. Diese erhält durch die eingetragene Grundschuld ebenfalls eine Sicherheit. Allerdings ist der Anbieter des Nachrangdarlehens bezüglich der Sicherheit schlechter gestellt. Ein Beispiel dafür, wie die Rückzahlung eines Nachrangdarlehens scheitern kann, ist das Autark-Nachrangdarlehen.

Exporo bietet die Möglichkeit der Geldanlage in Immobilien zu attraktiven Zinsen

Sicherheit beim Nachrangdarlehen

Viele Banken weigern sich, ein Nachrangdarlehen zu gewähren, da sie bei der Rückzahlung schlechter gestellt sind als die Bank mit dem vorrangigen Darlehen. Das Ausfallrisiko ist größer. Im Rang steht das Nachrangdarlehen zwischen dem Fremdkapital der finanzierenden Bank und dem Eigenkapital der Immobiliengesellschaft. Die Immobiliengesellschaft muss zuerst das Fremdkapital der Bank in Anspruch nehmen, bevor sie sich am Nachrangdarlehen bedient, das häufig durch ein Crowdinvestment zustande kommt. Erst nach der Inanspruchnahme des Nachrangdarlehens bedient sich die Immobiliengesellschaft an ihrem Eigenkapital.

Viele Banken weigern sich, ein Nachrangdarlehen zu gewähren, da sie bei der Rückzahlung schlechter gestellt sind als die Bank mit dem vorrangigen Darlehen. Das Ausfallrisiko ist größer. Im Rang steht das Nachrangdarlehen zwischen dem Fremdkapital der finanzierenden Bank und dem Eigenkapital der Immobiliengesellschaft. Die Immobiliengesellschaft muss zuerst das Fremdkapital der Bank in Anspruch nehmen, bevor sie sich am Nachrangdarlehen bedient, das häufig durch ein Crowdinvestment zustande kommt. Erst nach der Inanspruchnahme des Nachrangdarlehens bedient sich die Immobiliengesellschaft an ihrem Eigenkapital.

Kommt es zu einer Insolvenz der Immobiliengesellschaft, ist die Reihenfolge der Rückzahlung zu beachten:

- Fremdkapital der finanzierenden Bank muss als vorrangiges Darlehen zuerst zurückgezahlt werden.

- Nachrangdarlehen kann erst zurückgezahlt werden, nachdem das vorrangige Darlehen bedient wurde.

- Die Immobiliengesellschaft darf erst dann Gewinne abführen, wenn sie das vorrangige und das nachrangige Darlehen zurückgezahlt hat.

Der Anbieter des Nachrangdarlehens steht im Rang hinter der Bank, die das vorrangige Darlehen anbietet. Daraus ergibt sich der Name dieses Darlehens. Der Anbieter des Nachrangdarlehens tritt von seinem Rang zurück, er tritt also hinter den ersten Anbieter. Er geht ein höheres Risiko ein, da er damit rechnen muss, dass er bei einer Insolvenz der Immobiliengesellschaft leer ausgeht. Wird ein Nachrangdarlehen bei einer Bank aufgenommen, muss der Bauherr mit höheren Zinsen als beim vorrangigen Darlehen rechnen. Während große Immobiliengesellschaften ein Nachrangdarlehen in Form von Crowdinvestment erhalten können, ist das bei privaten Bauherren nicht möglich. Sie müssen sich an eine Bank wenden.

exporoJetzt zum Anbieter: www.exporo.deWelche Besonderheiten hat ein partiarisches Nachrangdarlehen?

Das partiarische Nachrangdarlehen wird in Anspruch genommen, nachdem eine Immobiliengesellschaft von einer Bank Fremdkapital erhalten hat. Dieses Fremdkapital reicht zusammen mit dem Eigenkapital der Immobiliengesellschaft nicht immer zur Finanzierung des Projekts aus. Es entsteht eine Finanzierungslücke, die mit diesem Nachrangdarlehen als alternative Finanzierungsquelle geschlossen werden kann. Dieses Nachrangdarlehen kann durch ein Crowdinvestment zustande kommen. Über eine Plattform, beispielsweise Exporo, haben private Anleger die Möglichkeit, sich mit geringen Einzahlungen an der Finanzierung einer Immobilie zu beteiligen. Bei Exporo können private Anleger Beträge ab 500 Euro investieren. Beteiligen sich viele private Anleger, die ein höheres Investment vornehmen, wird schnell das nötige Geld gesammelt, um das Bauvorhaben zu verwirklichen.

Das partiarische Nachrangdarlehen wird in Anspruch genommen, nachdem eine Immobiliengesellschaft von einer Bank Fremdkapital erhalten hat. Dieses Fremdkapital reicht zusammen mit dem Eigenkapital der Immobiliengesellschaft nicht immer zur Finanzierung des Projekts aus. Es entsteht eine Finanzierungslücke, die mit diesem Nachrangdarlehen als alternative Finanzierungsquelle geschlossen werden kann. Dieses Nachrangdarlehen kann durch ein Crowdinvestment zustande kommen. Über eine Plattform, beispielsweise Exporo, haben private Anleger die Möglichkeit, sich mit geringen Einzahlungen an der Finanzierung einer Immobilie zu beteiligen. Bei Exporo können private Anleger Beträge ab 500 Euro investieren. Beteiligen sich viele private Anleger, die ein höheres Investment vornehmen, wird schnell das nötige Geld gesammelt, um das Bauvorhaben zu verwirklichen.

Die Immobiliengesellschaft schließt mit dem Anbieter des partiarischen Nachrangdarlehens einen Vertrag ab. Handelt es sich um ein Crowdinvestment, wird mit jedem Beteiligten ein Vertrag abgeschlossen. Darin wird vereinbart, zu welchem Zeitpunkt die Rückzahlung erfolgt, welche Zinsen gewährt und wie diese zurückgezahlt werden. Diejenigen, die das Nachrangdarlehen gewähren, können zusätzlich am Gewinn, am Umsatz oder am Unternehmenswert der Immobiliengesellschaft beteiligt werden.

Der Kapitalgeber ist nicht an möglichen Verlusten der Immobiliengesellschaft beteiligt. Er hat jedoch in der Regel auch kein Stimmrecht, kein Antrags- und Anfechtungsrecht, kein Rederecht und kein Teilnahmerecht in der Gesellschafterversammlung.

Die Bank oder die privaten Anleger, die ein Nachrangdarlehen gewähren, gehen ein höheres Risiko ein, da sie bei der Rückzahlung im Rang schlechter gestellt werden. Für private Anleger kann ein Nachrangdarlehen in Form von Crowdinvestment interessant sein, da es lukrative Zinsen verspricht.

Das Portal von Exporo ist TÜV-geprüft

Die Wahl des richtigen Anbieters für ein Nachrangdarlehen

Für private Bauherren, die sich den Traum von den eigenen vier Wänden verwirklichen möchten, reichen das Darlehen der Bank und das Eigenkapital nicht immer zur Finanzierung aus. Ein Nachrangdarlehen bei einer weiteren Bank kann diese Finanzierungslücke schließen und dazu beitragen, das Projekt schneller fertigzustellen. Die Bank, die das erste Darlehen gewährt, wird zuerst in das Grundbuch eingetragen. Ein Nachrangdarlehen kann aufgenommen werden, wenn eine verbindliche Finanzierungszusage durch die erste Bank vorliegt. Die Aufnahme ist jedoch auch dann noch möglich, wenn die Bauarbeiten bereits laufen. Der Nachrangdarlehen Anbieter wird dann nachrangig nach der ersten Bank in das Grundbuch eingetragen. Er muss darüber informiert werden, dass bereits ein Baudarlehen für die Baumaßnahme gewährt wurde. Die Bank, die das Nachrangdarlehen gewährt, geht ein höheres Risiko ein und erhebt, um sich abzusichern, höhere Zinsen als die erste Bank. Die Zinsen für das Nachrangdarlehen werden teurer, wenn das erste Darlehen einen Schwellenwert von 60 Prozent des Beleihungswertes der Immobilie übersteigt.

Für private Bauherren, die sich den Traum von den eigenen vier Wänden verwirklichen möchten, reichen das Darlehen der Bank und das Eigenkapital nicht immer zur Finanzierung aus. Ein Nachrangdarlehen bei einer weiteren Bank kann diese Finanzierungslücke schließen und dazu beitragen, das Projekt schneller fertigzustellen. Die Bank, die das erste Darlehen gewährt, wird zuerst in das Grundbuch eingetragen. Ein Nachrangdarlehen kann aufgenommen werden, wenn eine verbindliche Finanzierungszusage durch die erste Bank vorliegt. Die Aufnahme ist jedoch auch dann noch möglich, wenn die Bauarbeiten bereits laufen. Der Nachrangdarlehen Anbieter wird dann nachrangig nach der ersten Bank in das Grundbuch eingetragen. Er muss darüber informiert werden, dass bereits ein Baudarlehen für die Baumaßnahme gewährt wurde. Die Bank, die das Nachrangdarlehen gewährt, geht ein höheres Risiko ein und erhebt, um sich abzusichern, höhere Zinsen als die erste Bank. Die Zinsen für das Nachrangdarlehen werden teurer, wenn das erste Darlehen einen Schwellenwert von 60 Prozent des Beleihungswertes der Immobilie übersteigt.

Ein Nachrangdarlehen wird nicht von jeder Bank angeboten. Auf dem Markt sind leider viele unseriöse Anbieter, die mit günstigen Konditionen locken. Diese agieren unabhängig von Kreditinstituten. Häufig handelt es sich um Vermittler, die bereits eine Gebühr erheben, ohne dass ein Darlehen vermittelt wird. Faire Konditionen für ein Nachrangdarlehen gewähren die Sparkassen und Genossenschaftsbanken. Sie erheben oft sogar bei Beleihungswerten von mehr als 60 Prozent günstige Zinsen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist dafür verantwortlich, unseriöse Anbieter von seriösen zu unterscheiden. Sie veröffentlicht auf ihrer Website unseriöse Anbieter.

exporoJetzt zum Anbieter: www.exporo.deDas Nachrangdarlehen für private Anleger

Private Anleger, die in Immobilien investieren möchten, aber nicht genügend Geld haben, um eine komplette Immobilie zu erwerben, können in einen Immobilienfonds einzahlen oder sich an einem Crowdinvestment beteiligen. Bei einem Crowdinvestment für eine Immobilie gewähren private Anleger ein partiarisches Nachrangdarlehen. Auch hier kommt es darauf an, den richtigen Anbieter zu finden. Ein Beispiel dafür, dass sich auf dem Markt schwarze Schafe tummeln, ist das Autark-Nachrangdarlehen. Die Autark Invest AG warb mit hervorragenden Renditen für private Investoren, die das Nachrangdarlehen in einer Summe oder in Raten gewährt haben. Wie die Stiftung Warentest im Januar 2017 berichtete, war der Verbleib von Anlegergeldern in mehrstelliger Millionenhöhe ungeklärt. Anleger, die ein Nachrangdarlehen gewährt hatten, gingen leer aus. Die Autark Invest AG soll Anlegergelder für private Zwecke verwendet haben. Private Anleger, die ein Autark-Nachrangdarlehen gewährt haben, können ihre Forderungen geltend machen, müssen aber damit rechnen, dass sie leer ausgehen. Die Autark Invest AG mit Sitz in Liechtenstein ist bereits seit längerer Zeit für ihre dubiosen Finanzgeschäfte bekannt.

Private Anleger, die in Immobilien investieren möchten, aber nicht genügend Geld haben, um eine komplette Immobilie zu erwerben, können in einen Immobilienfonds einzahlen oder sich an einem Crowdinvestment beteiligen. Bei einem Crowdinvestment für eine Immobilie gewähren private Anleger ein partiarisches Nachrangdarlehen. Auch hier kommt es darauf an, den richtigen Anbieter zu finden. Ein Beispiel dafür, dass sich auf dem Markt schwarze Schafe tummeln, ist das Autark-Nachrangdarlehen. Die Autark Invest AG warb mit hervorragenden Renditen für private Investoren, die das Nachrangdarlehen in einer Summe oder in Raten gewährt haben. Wie die Stiftung Warentest im Januar 2017 berichtete, war der Verbleib von Anlegergeldern in mehrstelliger Millionenhöhe ungeklärt. Anleger, die ein Nachrangdarlehen gewährt hatten, gingen leer aus. Die Autark Invest AG soll Anlegergelder für private Zwecke verwendet haben. Private Anleger, die ein Autark-Nachrangdarlehen gewährt haben, können ihre Forderungen geltend machen, müssen aber damit rechnen, dass sie leer ausgehen. Die Autark Invest AG mit Sitz in Liechtenstein ist bereits seit längerer Zeit für ihre dubiosen Finanzgeschäfte bekannt.

Ein Nachrangdarlehen in Form von Crowdinvestment kann dennoch für private Anleger interessant sein, da es gute Renditen verspricht. Die Laufzeit kann bei solchen Investments kurz- oder mittelfristig sein. Wer als Privatperson ein partiarisches Nachrangdarlehen über ein Crowdinvestment gewähren möchte, sollte sich gründlich über die Nachrangdarlehen Anbieter informieren.

Exporo bietet beim Immobilien-Investment volle Transparenz

Bedingungen für das Nachrangdarlehen per Crowdinvestment genau prüfen

Private Anleger, die ich an Immobilien beteiligen und ein Nachrangdarlehen in Form von Crowdinvestment gewähren möchten, sollten die Anbieter genau prüfen. Hier kommt wieder die BaFin ins Spiel. Auf der Website des Anbieters sollten Sie prüfen, ob eine Lizenz der BaFin vorliegt.

Private Anleger, die ich an Immobilien beteiligen und ein Nachrangdarlehen in Form von Crowdinvestment gewähren möchten, sollten die Anbieter genau prüfen. Hier kommt wieder die BaFin ins Spiel. Auf der Website des Anbieters sollten Sie prüfen, ob eine Lizenz der BaFin vorliegt.

Ein Nachrangdarlehen per Crowdinvest können Sie über verschiedene Plattformen im Internet gewähren. Diese Plattformen bringen Immobiliengesellschaften und private Investoren zusammen. Bevor Sie dort investieren, sollten Sie auf Folgendes achten:

- Höhe der Zinsen, die für private Anleger gewährt werden

- Sicherheiten und Risikobewertung für die Immobilien

- Modalitäten für die Rückzahlung des Nachrangdarlehens

Nehmen Sie sich die Zeit und studieren Sie genau die allgemeinen Geschäftsbedingungen sowie das FAQ mit Antworten auf die am häufigsten gestellten Fragen, bevor Sie tatsächlich investieren. Seriöse Anbieter zeichnen sich durch Transparenz aus. Sie weisen auf die möglichen Risiken für das Nachrangdarlehen hin und informieren über die Art der Risikobewertung für die Immobilien.

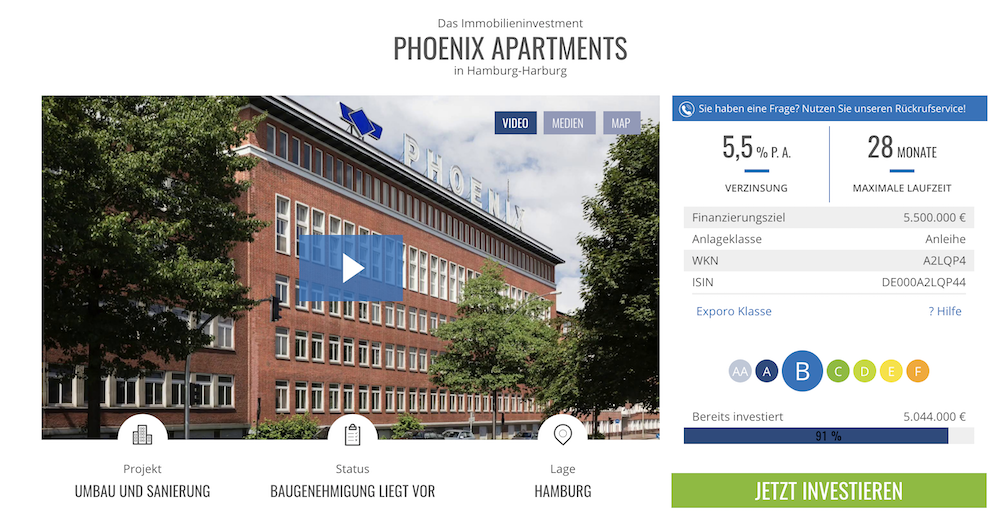

Eine seriöse Plattform, über die private Anleger Nachrangdarlehen gewähren können, ist Exporo. Das Unternehmen besteht seit 2014 und bietet privaten Anlegern die Möglichkeit, in Immobilien zu investieren, die ehemals nur finanzstarken professionellen Investoren vorbehalten waren. Über alle Projekte sind ausführliche Angaben vorhanden. Das Finanzierungsziel, das mehrere Millionen Euro ausmacht, die bereits investierten Beträge, die Laufzeit und die jährliche Rendite sind angegeben. Die Projekte zeichnen sich durch kurze bis mittlere Laufzeiten von 12 bis 36 Monaten aus.

exporoJetzt zum Anbieter: www.exporo.deWelche Risiken gehen private Anleger mit dem Nachrangdarlehen ein?

Die Beteiligung an Immobilien in Form von Crowdinvestment ist für private Anleger attraktiv. Im Gegensatz zu einem Immobilienfonds ist die Rendite nicht vom Erfolg einer Fondsgesellschaft abhängig. Bei Exporo werden die Zinsen für die verschiedenen Projekte von den Immobiliengesellschaften festgelegt. Sie verändern sich während der Laufzeit nicht. Als privater Investor schließen Sie einen Vertrag mit der Immobiliengesellschaft ab. Darin wird festgeschrieben:

- Laufzeit des Nachrangdarlehens

- Höhe der Zinsen

- Zeitpunkt und Formalitäten für die Auszahlung

Die Immobiliengesellschaft verpflichtet sich, das eingezahlte Kapital zuzüglich der Zinsen am Ende der Laufzeit an Sie zu zahlen.

Die Immobiliengesellschaft verpflichtet sich, das eingezahlte Kapital zuzüglich der Zinsen am Ende der Laufzeit an Sie zu zahlen.

Auch wenn die Projekte von Exporo sorgfältig geprüft werden, ist ein Totalverlust nicht auszuschließen. Ein solcher Totalverlust ist dann möglich, wenn es aus verschiedenen Gründen zu einer Insolvenz der Immobiliengesellschaft kommt und diese nicht genügend Eigenkapital hat, um die Forderungen der privaten Anleger zu begleichen. Es muss jedoch nicht immer ein Totalverlust sein. Verluste können auch bei den Zinsen oder beim eingezahlten Kapital entstehen. Erhöhen sich die Baukosten aufgrund von Fehlkalkulationen oder weil am Bau beteiligte Handwerksunternehmen insolvent wurden, kann es zu Verlusten kommen. Verluste können ebenso eintreten, wenn die Nachfrage nach Wohnungen zurückgeht und diese zu einem geringeren Preis als ursprünglich kalkuliert verkauft oder vermietet werden müssen. Auch bei Bestandsimmobilien kann es zu Verlusten kommen, beispielsweise, wenn das Wohnumfeld durch verschiedene Baumaßnahmen beeinträchtigt wird, Mieter ausziehen und keine neuen Mieter gefunden werden. Die Immobilie muss dann mit Verlusten verkauft werden.

Die Risikoklassen bei Exporo im Überblick

Sicherheiten bei einem Nachrangdarlehen durch Crowdinvestment

Möchten Sie ein partiarisches Nachrangdarlehen gewähren und sich an einem Crowdinvestment beteiligen, sollten Sie auf Sicherheiten achten. Exporo informiert über die verschiedenen Sicherheiten bei den einzelnen Projekten. Eine Grundschuld wird bei Crowdinvest nur für Bestandsimmobilien eingetragen. Für Neubauten und für Bestandsimmobilien erfolgt eine Gewinnabtretung der Immobiliengesellschaft. Diese richtet bei der finanzierenden Bank ein Bausonderkonto ein, auf das die Immobiliengesellschaft die Erlöse aus dem Projekt einzahlt und nur eingeschränkten Zugang hat. Ein Treuhänder kann den Zugang auf das Bausonderkonto für die Immobiliengesellschaft so lange sperren, bis diese das vorrangige Darlehen der finanzierenden Bank und das partiarische Nachrangdarlehen zuzüglich Zinsen der privaten Anleger zurückgezahlt hat. Noch mehr Sicherheiten sind mit einer Bürgschaft oder einer Patronatserklärung gewährleistet. Die Einzahlungen der privaten Investoren erfolgen per Überweisung oder im Lastschriftverfahren. Sie werden über einen Treuhänder abgewickelt. Je höher das Eigenkapital der Immobiliengesellschaft, desto größer ist die Sicherheit. Bei der Investition in ein Neubauprojekt wird das nachrangige Darlehen erst an die Immobiliengesellschaft ausgezahlt, sobald eine verbindliche Finanzierungszusage der Bank und ein Bauvorbescheid vorliegen. Zusätzlich muss das Baugrundstück bereits angekauft sein. Bei Bestandsimmobilien wird das Nachrangdarlehen erst dann ausgezahlt, wenn eine Finanzierungszusage der Bank vorhanden ist. Auch der positive Trend am Immobilienmarkt stellt eine Sicherheit dar. Die Wohnungen können bereits verkauft oder vermietet werden, sobald eine Baugenehmigung vorliegt. Je mehr Wohnungen verkauft oder vermietet sind, desto größer ist die Sicherheit.

Möchten Sie ein partiarisches Nachrangdarlehen gewähren und sich an einem Crowdinvestment beteiligen, sollten Sie auf Sicherheiten achten. Exporo informiert über die verschiedenen Sicherheiten bei den einzelnen Projekten. Eine Grundschuld wird bei Crowdinvest nur für Bestandsimmobilien eingetragen. Für Neubauten und für Bestandsimmobilien erfolgt eine Gewinnabtretung der Immobiliengesellschaft. Diese richtet bei der finanzierenden Bank ein Bausonderkonto ein, auf das die Immobiliengesellschaft die Erlöse aus dem Projekt einzahlt und nur eingeschränkten Zugang hat. Ein Treuhänder kann den Zugang auf das Bausonderkonto für die Immobiliengesellschaft so lange sperren, bis diese das vorrangige Darlehen der finanzierenden Bank und das partiarische Nachrangdarlehen zuzüglich Zinsen der privaten Anleger zurückgezahlt hat. Noch mehr Sicherheiten sind mit einer Bürgschaft oder einer Patronatserklärung gewährleistet. Die Einzahlungen der privaten Investoren erfolgen per Überweisung oder im Lastschriftverfahren. Sie werden über einen Treuhänder abgewickelt. Je höher das Eigenkapital der Immobiliengesellschaft, desto größer ist die Sicherheit. Bei der Investition in ein Neubauprojekt wird das nachrangige Darlehen erst an die Immobiliengesellschaft ausgezahlt, sobald eine verbindliche Finanzierungszusage der Bank und ein Bauvorbescheid vorliegen. Zusätzlich muss das Baugrundstück bereits angekauft sein. Bei Bestandsimmobilien wird das Nachrangdarlehen erst dann ausgezahlt, wenn eine Finanzierungszusage der Bank vorhanden ist. Auch der positive Trend am Immobilienmarkt stellt eine Sicherheit dar. Die Wohnungen können bereits verkauft oder vermietet werden, sobald eine Baugenehmigung vorliegt. Je mehr Wohnungen verkauft oder vermietet sind, desto größer ist die Sicherheit.

Ein Nachrangdarlehen gewähren – Sicherheiten und Risiken prüfen

Privatanleger, die ein Nachrangdarlehen gewähren und attraktive Zinsen erhalten möchten, sollten darauf achten, dass der Nachrangdarlehen Anbieter transparent ist und ausführliche Informationen über die Projekte bereithält. Es ist für private Anleger schwierig, das Risiko zu beurteilen. Exporo geht als Anbieter einen Schritt weiter und bewertet das Risiko für die Projekte mit den Risikoklassen AA für ein geringes Risiko bis F für ein hohes Risiko. Bei der Bewertung des Risikos werden verschiedene Kriterien herangezogen. Der Standort hat einen hohen Stellenwert; je attraktiver er ist, desto geringer ist das Risiko. Die vorrangige und nachrangige Kapitalverteilung sind ebenfalls relevant für die Beurteilung. Das Risiko ist umso geringer, je höher das vorrangige Kapital ist. Ein weiteres Kriterium ist der Stand des Verkaufs oder der Vermietung. Das Risiko wird geringer, wenn bereits viele Wohnungen verkauft oder vermietet sind. Auch der Status des Projekts spielt eine Rolle. Je reifer das Projekt ist, desto geringer fällt das Risiko aus. Die Erfahrung des Projektentwicklers wird bei der Risikobewertung ebenfalls herangezogen. Hat der Projektentwickler bereits umfangreiche Erfahrungen, verringert dies das Risiko. Auch Bürgschaften, eine Patronatserklärung oder eine Grundschuld verringern das Risiko. Entscheiden Sie sich für ein Investment bei Exporo, können Sie bei den einzelnen Projekten die Bewertung des Risikos sehen.

Exporo gibt bei jedem Projekt die Risikoklasse an

Fazit: Nachrangdarlehen Anbieter – Seriosität ist wichtig

Ein Nachrangdarlehen kann von privaten Bauherren beantragt werden, wenn das erste Darlehen und das Eigenkapital für die Finanzierung nicht ausreichen. Da die Bank, die ein Nachrangdarlehen gewährt, schlechter gestellt ist als die erste Bank, bieten nicht viele Banken ein Nachrangdarlehen an. Viele unseriöse Anbieter treten als Vermittler auf und erheben Gebühren, auch wenn es gar nicht zu einer Vermittlung kommt. Als Nachrangdarlehen Anbieter eignen sich Sparkassen und Genossenschaftsbanken, da sie fair sind. Die Zinsen sind höher als beim ersten Darlehen. Ein Nachrangdarlehen kann ebenfalls von Immobiliengesellschaften beansprucht werden. Es kommt häufig durch Crowdinvestment von privaten Anlegern zustande. Auf verschiedenen Plattformen können private Anleger investieren, um sich an der Finanzierung von Immobilien zu beteiligen. Es handelt sich in diesem Fall um ein partiarisches Nachrangdarlehen. Auch hier kommt es auf die Seriosität der Anbieter an. Wie das Autark-Nachrangdarlehen zeigt, kann es bei unseriösen Anbietern zu hohen Verlusten kommen. Eine Insolvenz der Immobiliengesellschaft kann zu einem Totalverlust führen. Im Fall einer Insolvenz muss zuerst die Bank bedient werden, die das erste Darlehen gewährt hat. Erst dann kann die Rückzahlung an den Anbieter des Nachrangdarlehens erfolgen.

exporoJetzt zum Anbieter: www.exporo.de