Das Angebot an ABK Bank Krediten fällt klein aus: Nur zwei verschiedene Produkte sind verfügbar.

Immer häufiger greifen Verbraucher zu attraktiven Krediten, um bestehende Schulden abzulösen, um einen Hauskauf zu finanzieren oder um den nächsten Urlaub finanziell abzusichern. Auch bei der deutschen ABK Bank sind Kredite verfügbar, die in erster Linie auf Beamte und Angestellte im öffentlichen Dienst ausgelegt sind. Zu diesen Krediten gehören der AbrufPlus-Kredit und der FlexoPlus-Kredit, die wir in unserem Ratgeber für Sie genauer unter die Lupe genommen haben.

- Der FlexoPlus-Kredit wird als Ratenkredit angeboten

- Der AbrufPlus-Kredit stellt indes eine Alternative zum Dispo dar

- Für beide Angebote fällt ein hoher effektiver Jahreszins der ABK Bank an

- Dafür können hohe Maximalbeträge und lange Laufzeiten gewählt werden

1. Kredite unter der Lupe: Der FlexoPlus-Kredit der ABK Bank

Die ABK Bank (Allgemeine Beamten Bank), die vor nunmehr 35 Jahren gegründet wurde, hat ihr Angebot zunächst auf Kredite für Beamte und Angestellte im öffentlichen Dienst ausgelegt. Leider sind heute trotzdem nur zwei verschiedene Kreditangebote beim deutschen Unternehmen verfügbar, womit sich die ABK Bank kaum gegen die Konkurrenz durchsetzen kann. Darüber hinaus wissen beide Kredite kaum durch die Höhe ihres effektiven Jahreszinses zu überzeugen – dafür können sie jedoch teilweise durch andere Vorteile glänzen.

Die ABK Bank (Allgemeine Beamten Bank), die vor nunmehr 35 Jahren gegründet wurde, hat ihr Angebot zunächst auf Kredite für Beamte und Angestellte im öffentlichen Dienst ausgelegt. Leider sind heute trotzdem nur zwei verschiedene Kreditangebote beim deutschen Unternehmen verfügbar, womit sich die ABK Bank kaum gegen die Konkurrenz durchsetzen kann. Darüber hinaus wissen beide Kredite kaum durch die Höhe ihres effektiven Jahreszinses zu überzeugen – dafür können sie jedoch teilweise durch andere Vorteile glänzen.

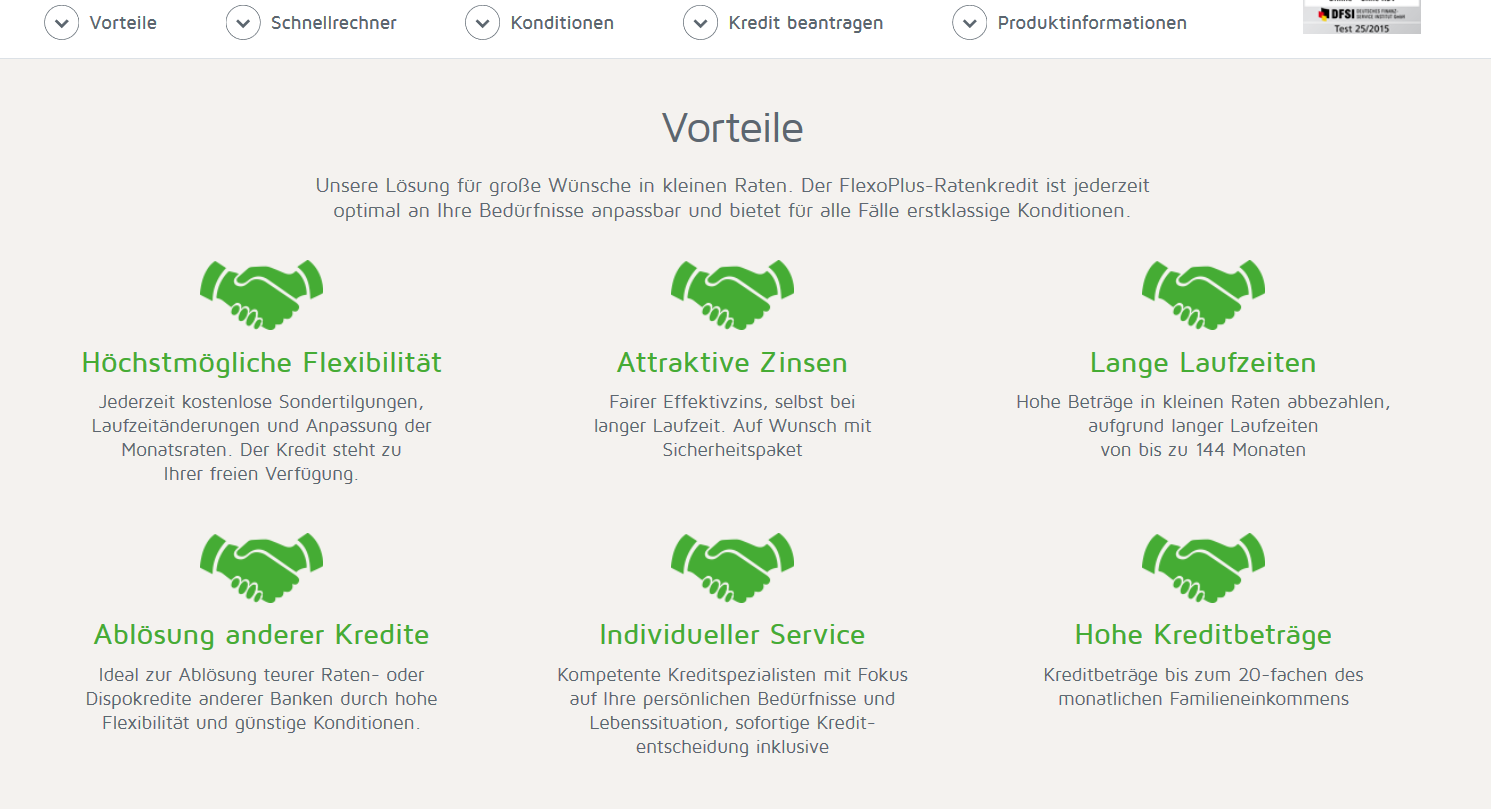

So bringt beispielsweise der FlexoPlus-Kredit der ABK Bank, der als Ratenkredit angeboten wird, ein breites Angebot an verfügbaren Laufzeiten und Kreditbeträgen mit. Der Ratenkredit der ABK Bank kann dabei zu einer Laufzeit zwischen 12 und 144 Monaten in Anspruch genommen werden, während welcher der Kunde seinen Kreditbetrag zurückzahlt, der sich von 1.000 Euro auf bis zu 100.000 Euro belaufen kann. Dabei ist der Kreditnehmer selbst noch nicht einmal ausschließlich an die monatlichen Rückzahlungen gebunden, sondern er kann mit dem FlexoPlus-Kredit auch Ratenänderungen, Laufzeitänderungen und Sondertilgungen jederzeit kostenfrei vornehmen, was ein hohes Maß an Flexibilität verspricht. So kann man beispielsweise seinen Kredit bei der ABK Bank problemlos aufstocken.

Um den FlexoPlus-Kredit der ABK Bank in Anspruch nehmen zu können, muss der Kunde in erster Linie volljährig sein und selbstverständlich eine entsprechend gute Bonität mitbringen. Darüber hinaus darf der Kredit ausschließlich privat von einem Kreditnehmer mit stabilen monatlichen Einkommen als Beamter, Angestellter im öffentlichen Dienst, Arbeiter, Angestellter oder Rentner bzw. Pensionär in Anspruch genommen werden, der seinen Wohnsitz und sein Gehalts-Girokonto in Deutschland unterhält. Dieser Kreditnehmer muss darüber hinaus bereit sein, Effektivzinsen zwischen 3,95 Prozent und 8,15 Prozent an das Unternehmen zu entrichten, die davon abhängig sind, ob es sich beim Kreditnehmer um einen Angestellten im öffentlichen Dienst handelt und wie hoch die gewählte Laufzeit ausfällt.

Der FlexoPlus-Kredit bringt einige Vorteile mit

2. AbrufPlus-Kredit: Die monatliche Rate der ABK Bank und Co.

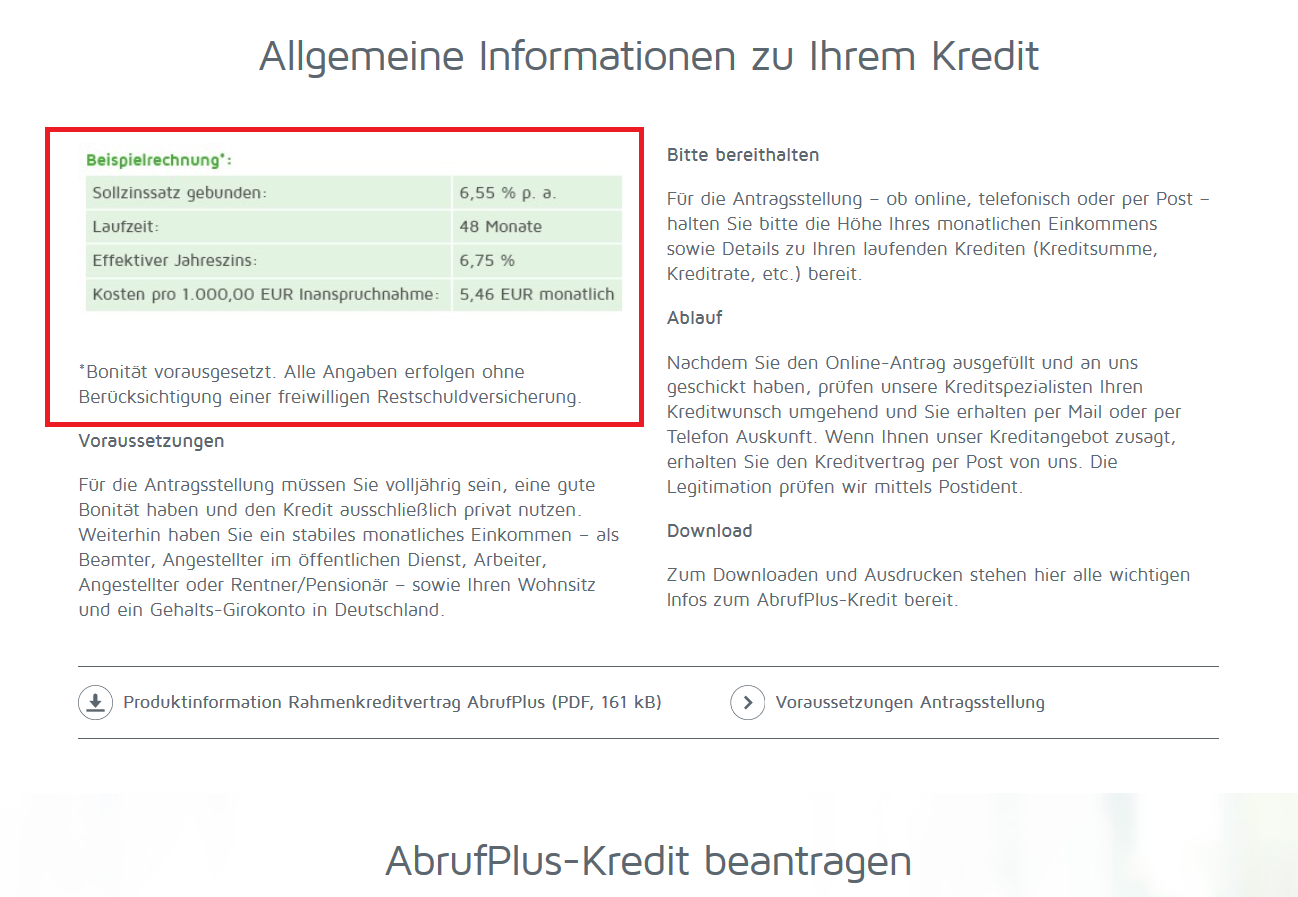

Neben dem FlexoPlus-Kredit gehört auch der AbrufPlus-Kredit zum Kreditangebot der ABK Bank. Der AbrufPlus-Kredit stellt dabei eine Alternative zum Dispokredit dar und zeichnet sich durch entsprechende Konditionen aus: Der effektive Zinssatz beläuft sich auf 6,75 Prozent und liegt damit geringfügig unter dem allgemeinen Durchschnitt. Dabei kann sich der AbrufPlus-Kredit maximal auf das Zehnfache des monatlichen Haushaltseinkommens belaufen, was eine ausreichende Liquidität sicherstellen sollte. Auch eine Zinsgarantie wird dabei für eine Laufzeit von bis zu 48 Monaten gewährt – tatsächlich wird für den AbrufPlus-Kredit jedoch keine Laufzeit festgelegt. Stattdessen wird der gewünschte Kreditbetrag einfach jederzeit telefonisch angefordert und daraufhin nach eigenem Ermessen zurückgezahlt. Zinsen fallen dabei nur für die tatsächlich in Anspruch genommenen Beträge an.

Auch den AbrufPlus-Kredit der ABK Bank können potenzielle Kunden nur dann in Anspruch nehmen, wenn sie folgende Kriterien erfüllen:

- Volljährigkeit

- Gute Bonität

- Private Nutzung des Kredits

- Stabiles Einkommen als Beamter, Angestellter im öffentlichen Dienst, Arbeiter, Angestellter oder Rentner/Pensionär

- Wohnsitz und Gehalts-Girokonto in Deutschland

Unabhängig davon müssen Kunden jedoch beachten, dass für den AbrufPlus-Kredit der ABK Bank monatliche Kosten von 5,46 Euro pro 1.000 Euro Darlehen anfallen können, die an das Unternehmen entrichtet werden müssen.

Unabhängig davon müssen Kunden jedoch beachten, dass für den AbrufPlus-Kredit der ABK Bank monatliche Kosten von 5,46 Euro pro 1.000 Euro Darlehen anfallen können, die an das Unternehmen entrichtet werden müssen.

Die Beispielrechnung gibt Aufschluss über die Konditionen des AbrufPlus-Kredits

3. Welche Produkte sind außerdem verfügbar?

Selbstverständlich hat auch die ABK Bank mehr zu bieten als zwei verschiedene Kredite. Das übrige Angebot des deutschen Unternehmens teilt sich in die Bereiche „Geldanlage“ und „Immobilienfinanzierung“ auf, wo den Kunden nicht nur Tagesgeld- und Festgeldkonten, sondern auch Sparbriefe, Sparbücher, vermögenswirksame Leistungen und das ImmoPlus-Darlehen erwarten.

Letzteres ist dabei auf die Finanzierung einer eigenen Immobilie ausgelegt und zeichnet sich dabei durch individuelle Sondertilgungsmöglichkeiten aus. Konditionen und Co. werden dabei in Zusammenarbeit mit einem kompetenten Berater ermittelt, der die gewünschte Immobilie im Vorfeld genau in Augenschein nehmen wird. Möchte man sich jedoch kein Geld von der ABK Bank leihen, sondern sein eigenes Kapital stattdessen möglichst gewinnbringend anlegen, kann man sich eines der Geldanlageprodukte des deutschen Unternehmens zunutze machen.

Sämtliche verfügbaren Angebote zeichnen sich dabei durch ein hohes Maß an Flexibilität aus – die tatsächlichen Zinsen können dabei jedoch nur als weit unterdurchschnittlich bezeichnet werden. Maximal werden für einen Sparbrief der ABK Bank mit einer Laufzeit von 6 Jahren 0,50 Prozent an Zinsen gutgeschrieben – beim Tagesgeld- und Festgeldkonto beschränkt sich der maximale Zinssatz stattdessen auf 0,05 Prozent bzw. auf 0,10 Prozent.

Sämtliche verfügbaren Angebote zeichnen sich dabei durch ein hohes Maß an Flexibilität aus – die tatsächlichen Zinsen können dabei jedoch nur als weit unterdurchschnittlich bezeichnet werden. Maximal werden für einen Sparbrief der ABK Bank mit einer Laufzeit von 6 Jahren 0,50 Prozent an Zinsen gutgeschrieben – beim Tagesgeld- und Festgeldkonto beschränkt sich der maximale Zinssatz stattdessen auf 0,05 Prozent bzw. auf 0,10 Prozent.

Die höchsten Zinsen gehen mit einem Sparbrief einher

4. Fazit: Bei der ABK Bank sind nur zwei Kredite verfügbar

Abschließend können wir festhalten, dass bei der ABK Bank Kredite eher in kleinem Umfang erhältlich sind: Außer dem FlexoPlus- und dem AbrufPlus-Kredit werden keine anderen Kredite angeboten – mit Ausnahme des ImmoPlus-Darlehens, das zur Finanzierung einer eigenen Immobilie genutzt werden kann. Während insbesondere beim FlexoPlus-Kredit Laufzeiten und Kreditbeträge zwar sehr umfangreich ausfallen können, erweisen sich die Zinssätze mit 3,95 Prozent bis 8,15 Prozent im Vergleich als sehr hoch, während die Zinsen für Sparprodukte mit maximal 0,50 Prozent besonders gering ausfallen.

abkJetzt direkt ABK Bank Kreditangebot anfordern