- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Den eigenen easyCredit Kredit absichern? Wir zeigen, wie es mit dem Schutzbrief gelingt

| Rang | Anbieter | Laufzeit | Besonderheit | Zinssatz | Mindestkreditsumme | Testbericht | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|  | 12 bis 120 Monate | Kreditvermittler | 0,00% | 500 € | smava Erfahrungen | Zum Anbieter |

|  | 12 bis 84 Monate | Jederzeit Sonderzahlungen möglich | 3,99% | 5.000 € | ING Erfahrungen | Zum Anbieter |

|  | 12 bis 120 Monate | Kreditvermittler | 4,90% | 1.000 € | Bon-Kredit Erfahrungen | Zum Anbieter |

Wer einen langfristigen Kredit aufnimmt, geht natürlich davon aus, dass es bis zum Ende der Laufzeit keine Schwierigkeiten mit der Rückzahlung geben wird. Aber nicht immer läuft im Leben alles nach Plan. Erkrankt ein Darlehensnehmer dauerhaft oder wird aufgrund eines Unfalls berufsunfähig, kann es schwierig werden mit der Rückzahlung. Bei easyCredit findet sich für solche Fälle eine spezielle Ratenschutzversicherung, die den Namen „easyCredit Schutzbrief“ trägt. Wir wollen Ihnen das Kreditangebot und die Versicherung vorstellen und zeigen, ob der easyCredit Schutzbrief sinnvoll ist.

easyCredit Schutzbrief: Alles Wichtige auf einen Blick

- Den easyCredit Schutzbrief gibt es in vier Ausführungen

- Der Versicherungsschutz greift in Fällen wie Arbeitslosigkeit, Arbeitsunfähigkeit oder Tod

- Es gilt eine Widerruffrist von 30 Tagen

- Die Versicherung kann zu jeder Zeit wieder gekündigt werden

Wir stellen Ihnen das Kreditangebot von easyCredit vor

Bevor wir mit der easyCredit Schutzbrief Erfahrung beginnen, wollen wir uns zunächst anschauen, was es überhaupt zu versichern gibt. Insgesamt sind drei Darlehensvarianten zu finden. Ein Schutzbrief wird sowohl bei dem klassischen easyCredit Kredit angeboten als auch bei Finanzreserve. Der Ratenkauf wird ohne Extra-Versicherung angeboten.

Bevor wir mit der easyCredit Schutzbrief Erfahrung beginnen, wollen wir uns zunächst anschauen, was es überhaupt zu versichern gibt. Insgesamt sind drei Darlehensvarianten zu finden. Ein Schutzbrief wird sowohl bei dem klassischen easyCredit Kredit angeboten als auch bei Finanzreserve. Der Ratenkauf wird ohne Extra-Versicherung angeboten.

Bei dem easyCredit Kredit handelt es sich um ein klassisches Konsumentendarlehen. Das bedeutet, es gibt keine Zweckbindung und die geliehene Summe kann frei verwendet werden. Bei diesem Darlehen gelten bonitätsabhängige Zinsen zwischen sieben und 12 Prozent p.a. Kreditbeträge können zwischen 1.000 Euro und 75.000 Euro flexibel gewählt werden und das bei Laufzeiten ab 12 Monaten und bis zu 24 Monaten.

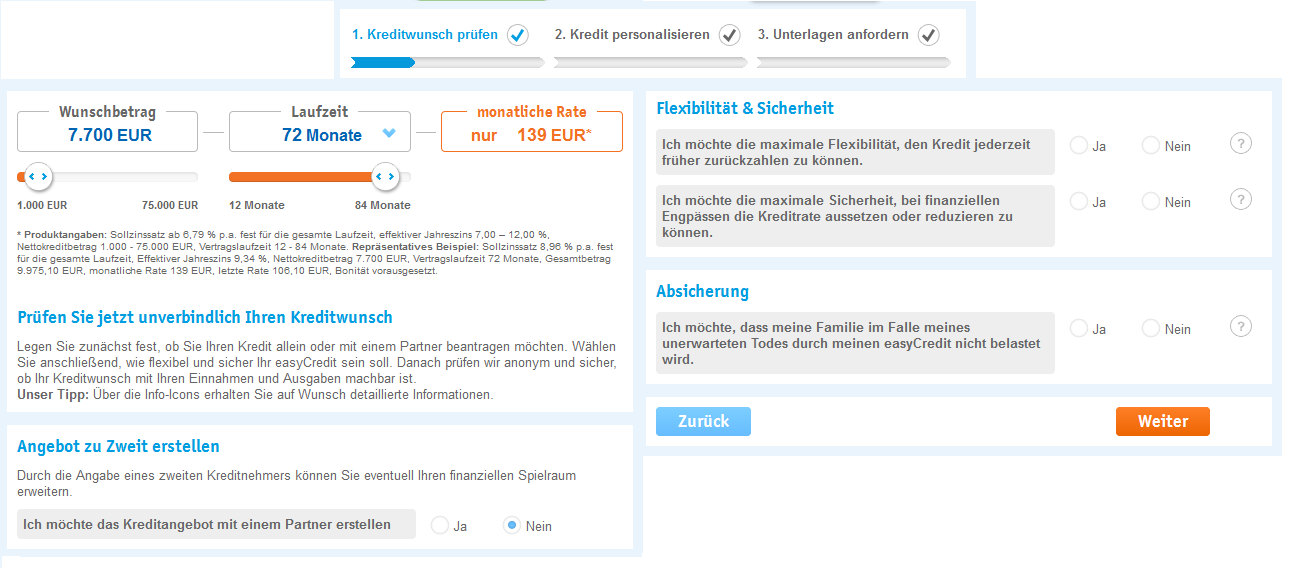

Dieser Kredit bietet den Darlehensnehmern viel Flexibilität, was die individuellen Konditionen angeht. So kann der Kreditnehmer beispielsweise festlegen, dass Sonderzahlungen und Ratenpausen zu den Rahmenbedingungen gehören. Sondertilgungen sind einmal im Monat kostenlos möglich und wer will, kann den Kredit auch vor Ende der Laufzeit am Stück begleichen. Nicht nur Ratenaussetzungen werden gewährt, wer will, kann eine rate auch kurzfristig reduzieren, falls unerwartete finanzielle Engpässe bestehen.

Bei easyCredit sind drei Finanzierungsvarianten zu finden

Was die easyCredit-Finanzreserve angeht, so handelt es sich um einen Kredit, der im Zusammenhang mit einer Kreditkarte der Volksbank Raiffeisenbank und für die easyCredit Card gewährt wird. Kreditsummen bis zu 15.000 Euro sind möglich und Zinsen fallen nur für Beträge an, die in tatsächlich in Anspruch genommen wurden. Auch hier gelten individuelle Zinsen, die bei sieben Prozent p.a. beginnen.

Mit dem „Ratenkauf by easyCredit“-Angebot kann sich der Kunde dafür entscheiden, einen größeren Einkauf in Raten abzubezahlen und kann dabei Einkäufe zwischen 200 Euro und 3.000 Euro wählen. Die Laufzeiten sind von 6 Monaten bis 36 Monaten wählbar. Die Einkäufe müssen allerdings bei einem der Partnershops von easyCredit erfolgen und eine vollständige Liste ist auf der Webseite zu finden.

smavaJetzt einen Kredit beim Testsieger smava beantragenHier sind die Konditionen zum Schutzbrief bei easyCredit

Wie es bei den meisten Kreditanbietern der Fall ist, bietet auch easyCredit die Möglichkeit, die Rückzahlung des Kreditbetrags abzusichern und hierzu gibt es den Schutzbrief. Diese Ratenschutzversicherung ist in vier Varianten erhältlich und bietet je nach Variante unterschiedliche Leistungen:

Wie es bei den meisten Kreditanbietern der Fall ist, bietet auch easyCredit die Möglichkeit, die Rückzahlung des Kreditbetrags abzusichern und hierzu gibt es den Schutzbrief. Diese Ratenschutzversicherung ist in vier Varianten erhältlich und bietet je nach Variante unterschiedliche Leistungen:

- easyCredit-Schutzbrief Premium: Im Falle der Arbeitsunfähigkeit werden die Ratenzahlungen bis zum Ende der ärztlich bestätigten Arbeitsunfähigkeit übernommen. Bei Arbeitslosigkeit und Kurzarbeit werden die Raten für maximal 24 Monate gewährleistet und bei Scheidung wird der Kreditnehmer für sechs Monate von der Rückzahlung freigestellt. Bei Tod des Darlehensnehmers gilt ein Versicherungsschutz von 110 Prozent der Summe.

- easyCredit-Schutzbrief Gesundheit: Bei dieser Variante greift der Versicherungsschutz bei Arbeitsunfähigkeit und Tod des Kreditnehmers.

- easyCredit-Schutzbrief Einkommen: Hierbei gilt ein Schutz bei Arbeitslosigkeit, Arbeitsunfähigkeit, Kurzarbeit oder Scheidung.

- easyCredit-Schutzbrief Leben: Hierbei gilt nur der Schutz bei Tod des Darlehensnehmers und dabei gilt ein Schutz von 110 Prozent der Darlehenssumme.

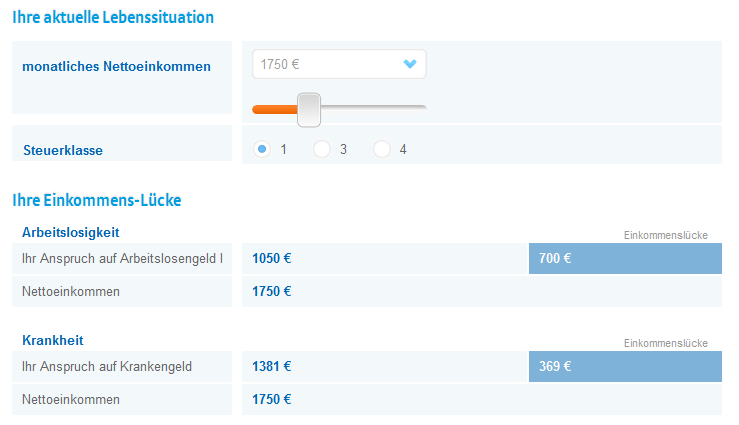

Mit dem Versicherungsrechner lässt sich der individuelle Versicherungsbedarf ermitteln

Um einen Kredit zu erhalten, ist ein Schutzbrief keine Voraussetzung und eine bereits abgeschlossene Versicherung kann innerhalb von 30 Tagen widerrufen werden. Es ist auch übrigens möglich, die Schutzbrief-Option zu jeder Zeit wieder zu kündigen und dabei muss keine Frist beachtet werden.

Diese Anforderungen gelten für Antragsteller

Im Grunde genommen sind die Antragstelleranforderungen bei easyCredit nicht anders als es bei einem anderen Kreditanbieter der Fall wäre. Das A und O ist dabei die Kreditwürdigkeit. Die Bonität eines Darlehensnehmers bestimmt nicht nur den Zinssatz, sondern entscheidet darüber, ob ein Kredit überhaupt gewährt wird. Um die Kreditwürdigkeit zu ermitteln, wird eine Abfrage bei der Schufa und bei anderen Auskunfteien durchgeführt. Einwandfrei muss die Bonität nicht sein, aber ein negativer Eintrag führt mit Sicherheit zu einer Ablehnung des Antrags.

Im Grunde genommen sind die Antragstelleranforderungen bei easyCredit nicht anders als es bei einem anderen Kreditanbieter der Fall wäre. Das A und O ist dabei die Kreditwürdigkeit. Die Bonität eines Darlehensnehmers bestimmt nicht nur den Zinssatz, sondern entscheidet darüber, ob ein Kredit überhaupt gewährt wird. Um die Kreditwürdigkeit zu ermitteln, wird eine Abfrage bei der Schufa und bei anderen Auskunfteien durchgeführt. Einwandfrei muss die Bonität nicht sein, aber ein negativer Eintrag führt mit Sicherheit zu einer Ablehnung des Antrags.

Weiterhin muss der Antragsteller über ein regelmäßiges Einkommen verfügen, das ausrechend hoch ist, um nach Abzug aller Fixkosten die Ratenzahlungen zu ermöglichen. Es muss sich dabei um ein unbefristetes Angestelltenverhältnis handeln und der Darlehensnehmer darf nicht in der Probezeit sein. Selbständige und Freiberufler können das Darlehen bei easyCredit nicht erhalten. Zu den weiteren Anforderungen gehört die Volljährigkeit des Antragstellers, ein Wohnsitz innerhalb Deutschlands und eine deutsche Kontoverbindung.

smavaJetzt einen Kredit beim Testsieger smava beantrageneasyCredit Auszahlung

easyCredit Autokredit

easyCredit Card

easyCredit Kredit

easyCredit Schufa Online

So gelingt die Beantragung des Darlehens

Die Beantragung eines Darlehens bei easyCredit ist in wenigen Schritten abgeschlossen und wie es in den meisten Fällen so ist, beginnt auch hier alles mit einem Online-Formular.

Die Beantragung eines Darlehens bei easyCredit ist in wenigen Schritten abgeschlossen und wie es in den meisten Fällen so ist, beginnt auch hier alles mit einem Online-Formular.

- Schritt 1: Zunächst entscheidet sich der Antragsteller für eine Kreditsumme und eine Laufzeit und kann spezielle Konditionen wie Ratenanpassungen, Sonderzahlungen und Vorzeitige Kreditablösung hinzu wählen. Dann gilt es, einige Angaben zur Person und den Einkommensverhältnissen zu tätigen und anschließend wird die Kreditanfrage per Mausklick abgeschickt.

- Schritt 2: Bei einer positiven Vorprüfung des Antrags wird dem Kreditnehmer ein individuelles Darlehensangebot unterbreitet und ist dieser einverstanden, kommt der Kreditantrag per Mail. Diesen Antrag gilt es zu prüfen, auszudrucken und zu unterschreiben.

- Schritt 3: Mit den gesamten unterlagen samt Einkommensnachweisen und einem gültigen Personalausweis geht es zur nächsten Postfiliale, in der ein PostIdent Verfahren vorgenommen wird. Dieses ist kostenlos und nimmt nur wenige Minuten in Anspruch. Anschließend werden alle Dokumente per Post an easyCredit geschickt.

- Schritt 4: Sind die Unterlagen angekommen, werden sie bearbeitet und ist alles in Ordnung, erfolgt die easyCredit Auszahlung auf das angegebene Referenzkonto.

So beginnt die Antragstellung bei easyCredit

Unser Fazit: Ein Schutzbrief kann sich lohnen

Niemand weiß, was ihn in der Zukunft erwartet und wer ein Darlehen aufnimmt, sollte langfristig planen und sich gegen unerwartete Vorkommnisse wappnen. Für solche Fälle gibt es den easyCredit Schutzbrief. Hierbei handelt es sich um eine Ratenschutzversicherung, die in Fällen wie Arbeitslosigkeit, Arbeitsunfähigkeit, Scheidung oder Tod greift und die Fortzahlung der ausstehenden raten entweder in Gänze oder zum Teil gewährleistet. Der Schutzbrief kann jederzeit wieder gekündigt werden und es gilt eine Widerruffrist von 30 Tagen.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen