Da sich ein Bau- oder Immobiliendarlehen über eine lange Laufzeit erstreckt, wird zumeist eine Zinsbindungsperiode festgelegt, in der sich die Zinsen nicht verändern. Endet diese Sollzinsperiode, können Sie für die Restschuld eine Anschlussfinanzierung vornehmen und dabei zwischen verschiedenen Möglichkeiten wählen. Entscheiden Sie sich für ein Forward-Darlehen, können Sie sich schon langfristig gute Zinsen für die Anschlussfinanzierung sichern. Um dieses Darlehen tatsächlich zu günstigen Konditionen zu erhalten, nutzen Sie den Forward Darlehen Vergleich, der über die verschiedenen Anbieter und deren Besonderheiten informiert. Über den Vergleich können Sie für das Forward Darlehen beste Anbieter finden und die Anschlussfinanzierung online beantragen.

ing-dibaJetzt direkt ING Kreditangebot anfordernWas ist ein Forward Darlehen?

Nehmen Sie für den Bau oder Kauf eines Hauses ein Darlehen in Anspruch, kommt es auf niedrige Zinsen an. Da ein solches Darlehen durch eine sehr lange Laufzeit gekennzeichnet ist, können Sie sich mit einem Vergleich der Anbieter langfristig gute Konditionen sichern und sparen. Gegenwärtig profitieren Bauherren und Immobilienkäufer vom niedrigen Leitzins der Europäischen Zentralbank (EZB), der sich günstig auf die Darlehenszinsen auswirkt. Schon rechtzeitig vor dem Ende der Sollzinsperiode, in der sich die Zinsen für das Darlehen nicht ändern, sollten Sie an eine Anschlussfinanzierung für die verbleibende Restschuld denken. Das kann

Nehmen Sie für den Bau oder Kauf eines Hauses ein Darlehen in Anspruch, kommt es auf niedrige Zinsen an. Da ein solches Darlehen durch eine sehr lange Laufzeit gekennzeichnet ist, können Sie sich mit einem Vergleich der Anbieter langfristig gute Konditionen sichern und sparen. Gegenwärtig profitieren Bauherren und Immobilienkäufer vom niedrigen Leitzins der Europäischen Zentralbank (EZB), der sich günstig auf die Darlehenszinsen auswirkt. Schon rechtzeitig vor dem Ende der Sollzinsperiode, in der sich die Zinsen für das Darlehen nicht ändern, sollten Sie an eine Anschlussfinanzierung für die verbleibende Restschuld denken. Das kann

- Verlängerung des Vertrages bei der bisherigen Bank (Prolongation) zu den bisher geltenden Bedingungen

- Abschluss eines neuen Darlehensvertrages bei der bisherigen Bank zu anderen Konditionen

- Beantragung eines Darlehens bei einer anderen Bank

- Forward-Darlehen bei einer anderen Bank

sein. Wie sich die Zinsen für Bau- und Immobilienkredite zum Ablauf der Zinsbindungsperiode entwickeln, wissen Sie nicht. Der Forward Kredit Vergleich hilft Ihnen, einen günstigen Anbieter für das Forward-Darlehen zu finden. Haben Sie die beste Forward Finanzierung gefunden, können Sie sich schon im Voraus günstige Zinsen für die Anschlussfinanzierung sichern und das Forward Darlehen vor Ablauf der Sollzinsperiode beantragen. Sie unterschreiben den neuen Darlehensvertrag zu den aktuellen Konditionen und erhalten günstige Zinsen. Steigen zum Vertragsbeginn die Zinsen, hat das keine Auswirkungen auf Ihr Forward-Darlehen. Gerade in Zeiten niedriger Zinsen für Bau- und Immobiliendarlehen lohnt sich die Beantragung eines Forward-Darlehens. Die gegenwärtig niedrigen Zinsen können Sie ausnutzen.

Die ING (ehemals ING-DiBa) bietet ein Forward-Darlehen zu einem günstigen Zins an

Kosten für das Forward-Darlehen

Möchten Sie ein Forward-Darlehen beantragen, sollten Sie genau auf die Kosten achten. Ein bestes Forward Darlehen können Sie über den Forward Kredit Vergleich finden. Bereits im Voraus werden die Zinsen für das Forward-Darlehen festgeschrieben. Bei einem Forward-Darlehen sollten Sie genau auf die Gestaltungsfreiheit achten. Die Forward Darlehen Erfahrungen zeigen, dass die Zinsen abhängig vom Anbieter bonitätsabhängig oder bonitätsunabhängig festgelegt werden. Verfügen Sie über eine gute Bonität, sollten Sie sich für einen Anbieter mit bonitätsabhängigen Zinsen entscheiden. Anders sieht es bei einer Bank mit bonitätsunabhängigen Zinsen aus. Bei einer weniger günstigen Bonität können bonitätsunabhängige Zinsen günstig sein, während Sie bei einer guten Bonität mit bonitätsabhängigen Zinsen sparen. Sie sollten, wenn Sie für Ihr Forward Darlehen beste Anbieter suchen, genau beachten, ob die Bank die Zinsen abhängig von der Bonität erhebt.

Möchten Sie ein Forward-Darlehen beantragen, sollten Sie genau auf die Kosten achten. Ein bestes Forward Darlehen können Sie über den Forward Kredit Vergleich finden. Bereits im Voraus werden die Zinsen für das Forward-Darlehen festgeschrieben. Bei einem Forward-Darlehen sollten Sie genau auf die Gestaltungsfreiheit achten. Die Forward Darlehen Erfahrungen zeigen, dass die Zinsen abhängig vom Anbieter bonitätsabhängig oder bonitätsunabhängig festgelegt werden. Verfügen Sie über eine gute Bonität, sollten Sie sich für einen Anbieter mit bonitätsabhängigen Zinsen entscheiden. Anders sieht es bei einer Bank mit bonitätsunabhängigen Zinsen aus. Bei einer weniger günstigen Bonität können bonitätsunabhängige Zinsen günstig sein, während Sie bei einer guten Bonität mit bonitätsabhängigen Zinsen sparen. Sie sollten, wenn Sie für Ihr Forward Darlehen beste Anbieter suchen, genau beachten, ob die Bank die Zinsen abhängig von der Bonität erhebt.

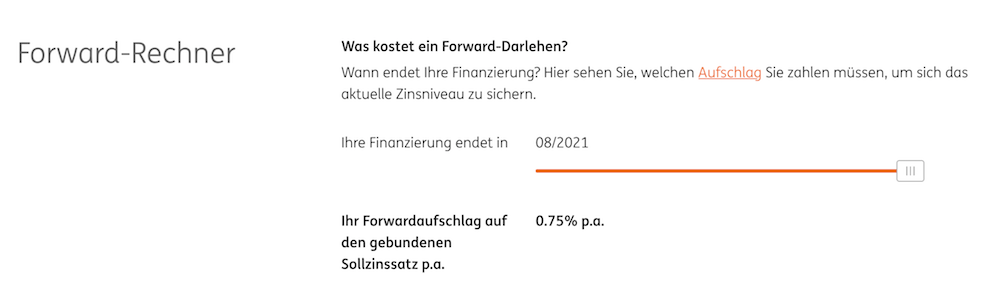

Sie sollten nicht vergessen, dass bei einem Forward-Darlehen außer den Zinsen noch weitere Kosten anfallen: Die Banken lassen sich die vorzeitige Bereitstellung des Kredits mit einem Zinsaufschlag pro Monat bezahlen. Wie hoch dieser Zinsaufschlag ist, hängt von der jeweiligen Bank ab. Wie die Forward Darlehen Erfahrungen zeigen, liegt der Zinsaufschlag bei 0,02 bis 0,04 Prozentpunkten im Monat. Je langfristiger Sie das Forward-Darlehen beantragen, desto höher ist der Zinsaufschlag.

Beantragen Sie Ihr bestes Forward Darlehen 36 Monate vor Ablauf der Sollzinsbindung und liegt der Zinsaufschlag bei 0,02 Prozent pro Monat, müssten Sie einen Zinsaufschlag von 0,72 Prozent bezahlen. Beträgt der aktuelle Zinssatz 2,0 Prozent, müssen Sie also nicht 2,0 Prozent, sondern 2,72 Prozent Zinsen für Ihr Forward-Darlehen bezahlen.

ing-dibaJetzt direkt ING Kreditangebot anfordernKosten für Umschuldung zu einem anderen Anbieter

Das Forward-Darlehen können Sie bei Ihrer bisherigen Bank, aber auch bei einer anderen Bank beantragen. Der Forward Kredit Vergleich informiert Sie über die Konditionen bei den verschiedenen Banken und hilft Ihnen, ein für Sie bestes Forward Darlehen zu finden. Beantragen Sie das Forward Darlehen bei Ihrer bisherigen Bank, fallen keine zusätzlichen Kosten an, da Sie die Grundschuld nicht abtreten müssen. Beim Wechsel zu einer anderen Bank nehmen Sie für die Restschuld eine Umschuldung vor. Das bedeutet, dass Sie die Grundschuld an die andere Bank abtreten müssen. Dafür fallen Kosten an. Sie müssen beim Grundbuchamt und beim Notar für die Löschung der alten und die Eintragung der neuen Grundschuld bezahlen. Wie hoch die Kosten sind, hängt von der Höhe der Grundschuld ab, doch müssen Sie mit mehreren hundert Euro rechnen. Haben Sie die beste Forward Finanzierung gefunden, können die Kosten dafür jedoch deutlich günstiger als für das aktuelle Darlehen sein, sodass sich die Kosten für die Umschuldung lohnen können.

Das Forward-Darlehen können Sie bei Ihrer bisherigen Bank, aber auch bei einer anderen Bank beantragen. Der Forward Kredit Vergleich informiert Sie über die Konditionen bei den verschiedenen Banken und hilft Ihnen, ein für Sie bestes Forward Darlehen zu finden. Beantragen Sie das Forward Darlehen bei Ihrer bisherigen Bank, fallen keine zusätzlichen Kosten an, da Sie die Grundschuld nicht abtreten müssen. Beim Wechsel zu einer anderen Bank nehmen Sie für die Restschuld eine Umschuldung vor. Das bedeutet, dass Sie die Grundschuld an die andere Bank abtreten müssen. Dafür fallen Kosten an. Sie müssen beim Grundbuchamt und beim Notar für die Löschung der alten und die Eintragung der neuen Grundschuld bezahlen. Wie hoch die Kosten sind, hängt von der Höhe der Grundschuld ab, doch müssen Sie mit mehreren hundert Euro rechnen. Haben Sie die beste Forward Finanzierung gefunden, können die Kosten dafür jedoch deutlich günstiger als für das aktuelle Darlehen sein, sodass sich die Kosten für die Umschuldung lohnen können.

Alternativ zur Löschung der alten und zur Eintragung einer neuen Grundschuld können Sie die Grundschuld an den neuen Darlehensgeber abtreten. Sie zahlen für die Eintragung und für die Abtretung, was günstiger werden kann. Eine weitere Variante ist Teilabtretung und die Teillöschung der alten Grundschuld. Bei allen Varianten sind die Kosten abhängig von der Höhe der Grundschuld.

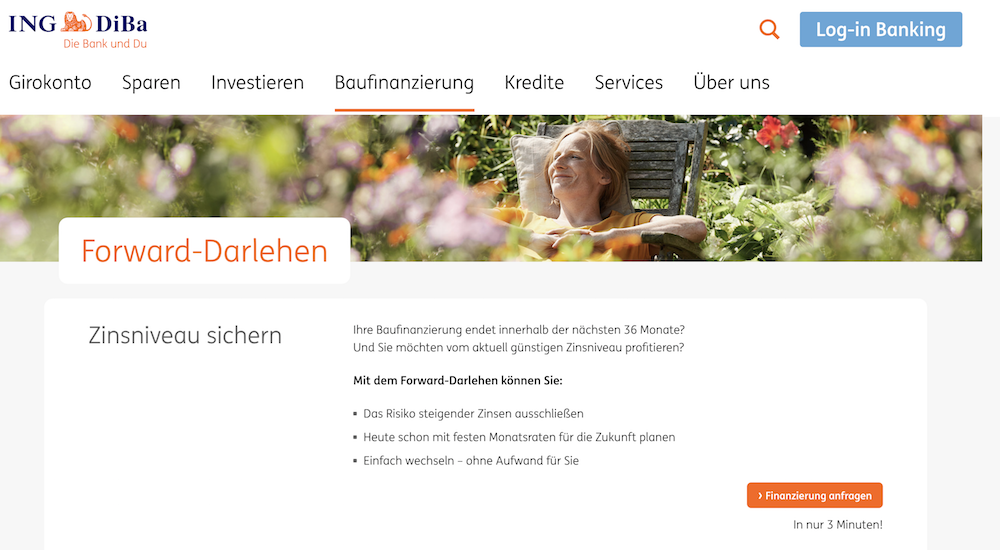

Ein Blick auf die Homepage unseres Forward-Darlehen Testsiegers ING-DiBa

Sicherheiten beim Forward-Darlehen

Bei den Zinsen für ein Forward-Darlehen wird zwischen Sollzins und Effektivzins entschieden. Der Sollziins beinhaltet die reinen Zinsen für den Kredit. Während der Sollzinsperiode verändert sich dieser Sollzins nicht. Für Banken ist es seit 2014 verboten, für die Abwicklung des Kredits eine zusätzliche Gebühr zu erheben. Allerdings beinhaltet der Effektivzins neben dem Sollzins auch noch Zusatzgebühren. Beim Forward Kredit Vergleich ist nicht der Sollzins, sondern der Effektivzins relevant, da er die tatsächlich anfallenden Kosten für den Kredit darstellt. Der Effektivzins sollte nur geringfügig höher als der Sollziins sein, beispielsweise 0,02 Prozentpunkte.

Bei den Zinsen für ein Forward-Darlehen wird zwischen Sollzins und Effektivzins entschieden. Der Sollziins beinhaltet die reinen Zinsen für den Kredit. Während der Sollzinsperiode verändert sich dieser Sollzins nicht. Für Banken ist es seit 2014 verboten, für die Abwicklung des Kredits eine zusätzliche Gebühr zu erheben. Allerdings beinhaltet der Effektivzins neben dem Sollzins auch noch Zusatzgebühren. Beim Forward Kredit Vergleich ist nicht der Sollzins, sondern der Effektivzins relevant, da er die tatsächlich anfallenden Kosten für den Kredit darstellt. Der Effektivzins sollte nur geringfügig höher als der Sollziins sein, beispielsweise 0,02 Prozentpunkte.

Die Banken sichern sich gegen ein Ausfallrisiko ab und verangen bestimmte Sicherheiten. Ein Einkommen in einer Mindesthöhe und ein ungekündigtes sowie unbefristetes Arbeitsverhältnis sind wichtige Sicherheiten. Die Banken prüfen die Bonität und nehmen ein Rating vor. Das ist besonders wichtig, wenn die Zinsen abhängig von der Bonität festgelegt werden. Darüber hinaus können die Banken weitere Sicherheiten verlangen. Sie als Kunde können beispielsweise direkt bei der Bank, bei der Sie das Forward-Darlehen beantragen, eine Kreditausfallversicherung abschließen. Die Bank kann Ihnen den Abschluss einer solchen Versicherung nicht vorschreiben. Eine solche Versicherung ist nicht immer günstig, da teilweise hohe Prämien gelten. Können Sie eine Kapitallebensversicherung oder eine Risikolebensversicherung nachweisen, kann sich das günstig auf die Bonität und auf die Zinsen für das Forward-Darlehen auswirken.

ing-dibaJetzt direkt ING Kreditangebot anfordernEchtes und unechtes Forward-Darlehen

Bei einem Forward-Darlehen wird zwischen echten und unechten Darlehen unterschieden. Der Unterschied ist die Zinsbindung. Die Zinsbindungsfrist bei einem echten Forward-Darlehen beginnt erst, wenn das Darlehen ausgezahlt wird. Bei einem unechten Forward-Darlehen beginnt die Zinsbindung schon bei der Vertragsunterzeichnung für das Darlehen. Die Zeitspanne, bis das unechte Darlehen ausgezahlt wird, gilt als bereitstellungszinsfreie Zeit.

Bei einem Forward-Darlehen wird zwischen echten und unechten Darlehen unterschieden. Der Unterschied ist die Zinsbindung. Die Zinsbindungsfrist bei einem echten Forward-Darlehen beginnt erst, wenn das Darlehen ausgezahlt wird. Bei einem unechten Forward-Darlehen beginnt die Zinsbindung schon bei der Vertragsunterzeichnung für das Darlehen. Die Zeitspanne, bis das unechte Darlehen ausgezahlt wird, gilt als bereitstellungszinsfreie Zeit.

Die Vorlaufzeit bei einem unechten Forward-Darlehen liegt bei bis zu 12 Monaten. Da die Vorlaufzeit nur kurz ist, fällt ein geringerer Zinsaufschlag für die vorzeitige Bereitstellung dieses Darlehens an.

Bei einem echten Forward-Darlehen kann die Vorlaufzeit bis zu 60 Monate, also fünf Jahre, betragen. Auf lange Sicht können Sie sich günstige Zinsen sichern, doch sollten Sie nicht vergessen, dass der Zinsaufschlag umso höher wird, je langfristiger Sie das Forward-Darlehen beantragen. Ein Vorteil eines echten Forward-Darlehens ist die Planungssicherheit, da Sie bereits langfristig wissen, wie hoch die Zinsen und damit verbunden die monatlichen Raten ausfallen. Nutzen Sie den Forward Darlehen Vergleich, sollten Sie genau auf den Zinsaufschlag achten, der von den Banken für die vorzeitige Bereitstellung des Darlehens erhoben wird. Einige Banken verzichten bei einem echten und bei einem unechten Forward-Darlehen auf die Erhebung eines Zinsaufschlages, wenn das Darlehen nur ein Jahr oder weniger vor Ablauf der Zinsbindungsperiode beantragt wird. Es kommt allerdings darauf an, ob der Zinssatz günstig ausfällt.

In nur 3 Minuten eine Finanzierungs-Anfrage bei der ING-DiBa stellen

Was Sie bei einer vorzeitigen Kündigung eines bestehenden Kredits beachten sollten

Möchten Sie ein Forward-Darlehen beantragen und sich günstige Zinsen sichern, können Sie das bestehende Darlehen bei Ihrer bisherigen Bank nicht ohne Weiteres kündigen, um von einem geringeren Zinsaufschlag für das Forward-Darlehen zu profitieren. Sie sind während der Dauer der Zinsbindungsperiode an diese Bank gebunden. Je nachdem, über welchen Zeitraum die Zinsbindungsperiode festgelegt wurde, können das 10 bis 15 Jahre sein. Möchten Sie das Forward-Darlehen schon früher beanspruchen, kommt es auf die Kulanz der bisherigen Bank an. Nicht jede Bank ermöglicht den vorzeitigen Ausstieg aus dem bestehenden Vertrag, da ihr Einnahmen aufgrund der Zinsen verlorengehen. Gemäß § 490 II BGB muss die Bank eine Kündigung nicht akzeptieren. Stimmt die Bank einer Kündigung zu, kann sie sich den entstandenen Schaden ersetzen lassen und dafür eine Ablösesumme in Form der Vorfälligkeitsentschädigung erheben. Wie hoch diese Vorfälligkeitsentschädiung ist, liegt im Ermessen der Bank.

Möchten Sie ein Forward-Darlehen beantragen und sich günstige Zinsen sichern, können Sie das bestehende Darlehen bei Ihrer bisherigen Bank nicht ohne Weiteres kündigen, um von einem geringeren Zinsaufschlag für das Forward-Darlehen zu profitieren. Sie sind während der Dauer der Zinsbindungsperiode an diese Bank gebunden. Je nachdem, über welchen Zeitraum die Zinsbindungsperiode festgelegt wurde, können das 10 bis 15 Jahre sein. Möchten Sie das Forward-Darlehen schon früher beanspruchen, kommt es auf die Kulanz der bisherigen Bank an. Nicht jede Bank ermöglicht den vorzeitigen Ausstieg aus dem bestehenden Vertrag, da ihr Einnahmen aufgrund der Zinsen verlorengehen. Gemäß § 490 II BGB muss die Bank eine Kündigung nicht akzeptieren. Stimmt die Bank einer Kündigung zu, kann sie sich den entstandenen Schaden ersetzen lassen und dafür eine Ablösesumme in Form der Vorfälligkeitsentschädigung erheben. Wie hoch diese Vorfälligkeitsentschädiung ist, liegt im Ermessen der Bank.

Haben Sie eine günstigere Bank gefunden, sollten Sie mit Ihrer Bank sprechen und fragen, welche Kosten Ihnen bei einer vorzeitigen Kündigung entstehen. Ein Forward-Darlehen, mit dem Sie sich für die Anschlussfinanzierung günstigere Zinsen sichern, kann oft günstiger als eine vorzeitige Kündigung sein. Der Forward Kredit Vergleich hilft, für das Forward Darlehen beste Anbieter zu finden.

Generell haben Sie nach § 489 I Nr. 2 BGB bei einem Darlehensvertrag mit einer langfristigen Zinsbindungsperiode nach zehn Jahren die Möglichkeit für die vorzeitige Kündigung. Für diesen vorzeitigen Ausstieg fallen keine Kosten an.

ing-dibaJetzt direkt ING Kreditangebot anfordernWas Sie beim Vergleich beachten sollten

Suchen Sie die beste Forward Finanzierung für Ihre Immobilie, sollten Sie sich im Forward Kredit Vergleich genau über die Konditionen bei den einzelnen Banken informieren. Einige Banken sind auf Bau- und Immobiliendarlehen spezialisiert und zeichnen sich durch günstige Konditionen aus. Nutzen Sie den Vergleich, sollten Sie auf

- Zinssatz

- Zinsaufschlag für vorzeitige Bereitstellung des Darlehens

- bonitätsabhängige oder bonitätsunabhängige Erhebung der Zinsen

- Möglichkeit der kostenlosen Sondertilgung

achten. Mit einem niedrigen Zinssatz können Sie gerade dann, wenn die Restschuld noch vergleichsweise hoch ist, erhebliche Beträge sparen. Werden die Zinsen bonitätsabhängig erhoben, erkennen Sie das an einer Zinsspanne. Die Zinsen können nicht nur abhängig von der Bonität, sondern auch abhängig von der Kreditlaufzeit und von der Kreditsumme erhoben werden. Sie sind umso niedriger, je niedriger die Kreditsumme und je kürzer die Laufzeit ist.

achten. Mit einem niedrigen Zinssatz können Sie gerade dann, wenn die Restschuld noch vergleichsweise hoch ist, erhebliche Beträge sparen. Werden die Zinsen bonitätsabhängig erhoben, erkennen Sie das an einer Zinsspanne. Die Zinsen können nicht nur abhängig von der Bonität, sondern auch abhängig von der Kreditlaufzeit und von der Kreditsumme erhoben werden. Sie sind umso niedriger, je niedriger die Kreditsumme und je kürzer die Laufzeit ist.

Ein wichtiger Aspekt bei der Suche für ein bestes Forward Darlehen ist die Möglichkeit der kostenlosen Sondertilgung. Steht Ihnen genügend Geld zur Verfügung, können Sie Sondertilgungen vornehmen, um schneller wieder schuldenfrei zu sein. Werden kostenlose Sondertilgungen angeboten, ist pro Jahr zumeist eine bestimmte Zahl an Sondertilgungen kostenlos, während für weitere Sondertilgungen eine Gebühr anfällt. Diese Gebühr kann je nach Bank unterschiedlich hoch ausfallen. Sie sollten sich darüber informieren, wie hoch diese Gebühr ist.

Ist bereits ein Großteil der Restschuld bezahlt, kann zum Ende der Laufzeit auch die Möglichkeit der kostenlosen Gesamttilgung interessant sein.

Auch bei einer Baufinanzierung bietet die ING-DiBa attraktive Konditionen an

Weitere wichtige Kriterien für das Forward-Darlehen

Wie die Forward Darlehen Erfahrungen zeigen, sollten Sie bei der Auswahl des Anbieters Prioritäten setzen. Ist der Zinssatz nur gering, geht das bei einigen Banken zu Lasten des Supports. Sie müssen also mit einem weniger umfangreichen Kundenservice zufrieden sein. Einen guten Service mit einem persönlichen Ansprechpartner, der zu günstigen Zeiten telefonisch erreichbar ist, lassen sich einige Banken mit höheren Zinsen bezahlen. Möchten Sie gerne mit dem Berater vor Ort sprechen, kommt es darauf an, dass die Bank über viele Niederlassungen verfügt. Auch hier müssen Sie Abstriche bei den Zinsen machen, da bei diesen Banken höhere Kosten für die Unterhaltung der Filialen anfallen.

Wie die Forward Darlehen Erfahrungen zeigen, sollten Sie bei der Auswahl des Anbieters Prioritäten setzen. Ist der Zinssatz nur gering, geht das bei einigen Banken zu Lasten des Supports. Sie müssen also mit einem weniger umfangreichen Kundenservice zufrieden sein. Einen guten Service mit einem persönlichen Ansprechpartner, der zu günstigen Zeiten telefonisch erreichbar ist, lassen sich einige Banken mit höheren Zinsen bezahlen. Möchten Sie gerne mit dem Berater vor Ort sprechen, kommt es darauf an, dass die Bank über viele Niederlassungen verfügt. Auch hier müssen Sie Abstriche bei den Zinsen machen, da bei diesen Banken höhere Kosten für die Unterhaltung der Filialen anfallen.

Haben Sie sich noch nicht für einen Anbieter entschieden und benötigen Sie eine Beratung, ist es wichtig, dass die Beratung kostenlos und unverbindlich ist.

Sie sollten nicht nur auf die Konditionen, sondern auch auf Bewertungen für die Banken achten. Solche Bewertungen können von unabhängigen Instituten wie dem TÜV oder der Stiftung Warentest, aber auch von Kunden kommen, die bereits ihre Forward Darlehen Erfahrungen gemacht haben.

Beim Forward Darlehen Vergleich kommt es weiterhin darauf an, über welche Laufzeiten Forward-Darlehen vergeben werden. Bei einer noch hohen Restschuld sollte die Kreditlaufzeit noch möglichst lang gewählt werden können.

Ein weiteres Kriterium für die Auswahl von Forward Darlehen beste Anbieter ist die Kreditsumme, die bei den jeweiligen Anbietern beantragt werden kann. Bei einer noch hohen Restschuld ist eine hohe Kreditsumme wichtig.

ing-dibaJetzt direkt ING Kreditangebot anfordernDie Gestaltung des Forward Darlehens

Entscheiden Sie sich für die Anschlussfinanzierung mit einem Forward-Darlehen, können Sie nicht nur günstigere Zinsen als für den bestehenden Kredit erhalten, sondern Sie haben auch Gestaltungsspielraum bei den Kreditraten. Die Raten können für das Forward-Darlehen höher oder niedriger als für das bestehende Darlehen ausfallen. Die Kreditraten sollten abhängig von der Restschuld festgelegt werden. Wie hoch die Raten ausfallen, hängt von der gewählten Laufzeit und der Höhe der Restschuld ab. Auf die Raten wirkt sich auch die Höhe der Zinsen aus. Bei der Festlegung der monatlichen Raten sollten Sie Ihr monatliches Einkommen und Ihre monatlichen finanziellen Belastungen ins Verhältnis setzen. Es mag zwar verlockend sein, schnell wieder schuldenfrei zu sein und dafür die Raten etwas höher anzusetzen, doch sollten Sie noch in jedem Monat genügend Geld für unvorhergesehene Ausgaben und für die Erfüllung Ihrer Wünsche übrig haben.

Entscheiden Sie sich für die Anschlussfinanzierung mit einem Forward-Darlehen, können Sie nicht nur günstigere Zinsen als für den bestehenden Kredit erhalten, sondern Sie haben auch Gestaltungsspielraum bei den Kreditraten. Die Raten können für das Forward-Darlehen höher oder niedriger als für das bestehende Darlehen ausfallen. Die Kreditraten sollten abhängig von der Restschuld festgelegt werden. Wie hoch die Raten ausfallen, hängt von der gewählten Laufzeit und der Höhe der Restschuld ab. Auf die Raten wirkt sich auch die Höhe der Zinsen aus. Bei der Festlegung der monatlichen Raten sollten Sie Ihr monatliches Einkommen und Ihre monatlichen finanziellen Belastungen ins Verhältnis setzen. Es mag zwar verlockend sein, schnell wieder schuldenfrei zu sein und dafür die Raten etwas höher anzusetzen, doch sollten Sie noch in jedem Monat genügend Geld für unvorhergesehene Ausgaben und für die Erfüllung Ihrer Wünsche übrig haben.

Wird die beste Forward Finanzierung mit sehr günstigen Zinsen angeboten, können Sie die Raten geringfügig höher als beim bisherigen Darlehen ansetzen. Alternativ dazu können Sie sich für einen Anbieter mit der Möglichkeit kostenloser Sondertilgungen entscheiden und geringere Raten wählen. Steht genügend Geld zur Verfügung, können Sie Sondertilgungen vornehmen. Solche Sondertilgungen sind häufig auf einen bestimmten Betrag begrenzt, beispielsweise 5.000 Euro. Sondertilgungen müssen in der Regel bei der Bank angemeldet werden.

Wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen lohnt sich, wenn dafür deutlich günstigere Zinsen gelten als für den bestehenden Kredit. Sie sollten nicht nur den reinen Kreditzins, sondern auch den Zinsaufschlag berücksichtigen, der für die vorzeitige Bereitstellung des Forward-Darlehens erhoben wird. Weiterhin sollten Sie darauf achten, ob das Forward-Darlehen auch dann noch günstig ist, wenn Sie die Gebühr für die Abtretung der Grundschuld an die neue Bank zahlen müssen.

Möchten Sie sich die Gebühr für die Abtretung der Grundschuld sparen und haben Sie ein günstiges Angebot über den Forward Darlehen Vergleich gefunden, sollten Sie bei Ihrer Bank nachfragen, ob sie Ihnen ein ähnlich gutes Angebot wie der für das Forward Darlehen beste Anbieter unterbreiten kann. Handelt es sich um Ihre Hausbank, bei der Sie nicht nur das Bau- oder Immobiliendarlehen in Anspruch nehmen, sondern auch ein Girokonto besitzen, wird diese Bank bestrebt sein, Ihnen für die Anschlussfinanzierung günstige Konditionen zu bieten. Ihre Bank könnte Ihnen aus Kulanzgründen den Zinsaufschlag für die Bereitstellung des Forward-Darlehens erlassen. Die Hausbank kennt Ihre Sicherheiten und kann Ihre Bonität dementsprechend festlegen.

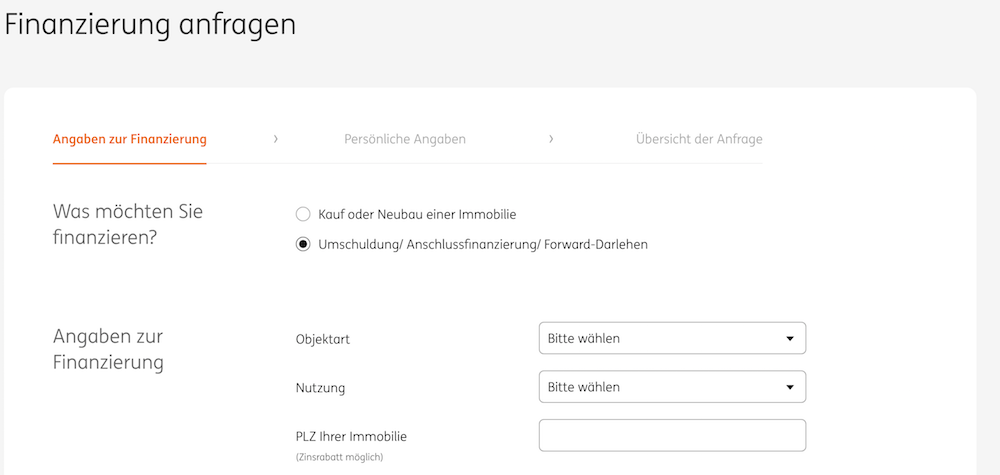

Die Kosten ganz einfach mit dem ING-DiBa Forward Rechner berechnen

Ein Forward-Darlehen hat Vor- und Nachteile. Die Vorteile bestehen in

- Planungssicherheit, da Sie die auf Sie zukommende finanzielle Belastung langfristig kennen

- Möglichkeit, die Raten für die Restschuld nach Ihren Wünschen zu gestalten

- Möglichkeit, günstige Zinsen zu sichern

Ein Nachteil des Forward-Darlehens ist, dass Sie es annehmen müssen. Es besteht keine Möglichkeit, vom Vertrag zurückzutreten, wenn Sie bei einer anderen Bank günstigere Zinsen erhalten.

Fazit: Günstige Zinsen mit dem Forward-Darlehen

Mit einem Forward-Darlehen können Sie sich bereits einige Zeit vor dem Ablauf der Sollzinsperiode für ein Bau- oder Immobiliendarlehen günstige Zinsen sichern. Der Forward Darlehen Vergleich bietet Ihnen einen Überblick über die Konditionen bei den verschiedenen Anbietern und hilft Ihnen, die beste Forward Finanzierung zu finden. Um einen günstigen Anbieter zu wählen, sollten Sie auf einen niedrigen Zinssatz achten. Weiterhin kommt es auf einen niedrigen Zinsaufschlag für die vorzeitige Bereitstellung des Kredits an. Dieser Zinsaufschlag wird für jeden Monat der vorzeitigen Bereitstellung erhoben und wird zum geltenden Zinssatz hinzugerechnet. Je langfristiger Sie ein Forward-Darlehen beantragen, desto höher wird der Zinsaufschlag. Weitere Kriterien, die Sie beim Forward Kredit Vergleich beachten sollten, sind die Möglichkeit von kostenlosen Sondertilgungen und ein guter Service. Ein Forward-Darlehen lohnt sich dann, wenn die Zinsen für Bau- und Immobilienkredite gerade auf dem Tiefpunkt sind. Sie riskieren, dass die Zinsen zur Zeit der Inanspruchnahme des Forward-Darlehens günstiger sein können.

Mit einem Forward-Darlehen können Sie sich bereits einige Zeit vor dem Ablauf der Sollzinsperiode für ein Bau- oder Immobiliendarlehen günstige Zinsen sichern. Der Forward Darlehen Vergleich bietet Ihnen einen Überblick über die Konditionen bei den verschiedenen Anbietern und hilft Ihnen, die beste Forward Finanzierung zu finden. Um einen günstigen Anbieter zu wählen, sollten Sie auf einen niedrigen Zinssatz achten. Weiterhin kommt es auf einen niedrigen Zinsaufschlag für die vorzeitige Bereitstellung des Kredits an. Dieser Zinsaufschlag wird für jeden Monat der vorzeitigen Bereitstellung erhoben und wird zum geltenden Zinssatz hinzugerechnet. Je langfristiger Sie ein Forward-Darlehen beantragen, desto höher wird der Zinsaufschlag. Weitere Kriterien, die Sie beim Forward Kredit Vergleich beachten sollten, sind die Möglichkeit von kostenlosen Sondertilgungen und ein guter Service. Ein Forward-Darlehen lohnt sich dann, wenn die Zinsen für Bau- und Immobilienkredite gerade auf dem Tiefpunkt sind. Sie riskieren, dass die Zinsen zur Zeit der Inanspruchnahme des Forward-Darlehens günstiger sein können.